Из всех криптовалютных деривативов бессрочные фьючерсы стали предпочтительным инструментом для рыночных спекуляций. Биткойн-трейдеры массово используют этот инструмент для хеджирования рисков и получения премий по ставкам фондирования.

Бессрочные фьючерсы, или бессрочные свопы, как их иногда называют, — это фьючерсные контракты без даты истечения. Владельцы бессрочных контрактов могут купить или продать базовый актив в неопределенный момент в будущем. Цена контракта остается такой же, как и спот-курс базового актива на дату открытия контракта.

Для того чтобы цена контракта со временем оставалась близкой к спот-цене, биржи используют механизм, называемый ставкой финансирования криптовалют. Ставка финансирования — это небольшой процент от стоимости позиции, который должен быть выплачен или получен от контрагента через регулярные промежутки времени, обычно каждые несколько часов.

Положительная ставка финансирования показывает, что цена бессрочного контракта выше спот-курса, что свидетельствует о повышенном спросе. Когда спрос высок, контракты на покупку (лонги) платят вознаграждение за финансирование контрактам на продажу (шортам), стимулируя противоположные позиции и приближая цену контракта к спот-курсу.

Когда ставка финансирования отрицательна, контракты на продажу выплачивают плату за финансирование контрактам на продажу, что опять же приближает цену контракта к спот-курсу.

Учитывая размер рынка фьючерсов на истекающие и бессрочные контракты, сравнение этих двух рынков может показать более широкие настроения на рынке, когда речь идет о будущем движении цен.

Годовой базис 3-месячных фьючерсов на биткоин сравнивает годовые ставки доходности, доступные при торговле наличными и безналичными средствами между 3-месячными фьючерсами с истекающим сроком и бессрочными ставками финансирования.

Анализ CryptoSlate этой метрики показывает, что базис бессрочных фьючерсов значительно более волатилен, чем базис истекающих фьючерсов. Расхождение между этими двумя показателями является результатом повышенного спроса на кредитное плечо на рынке. Трейдеры, похоже, ищут финансовый инструмент, который более точно отслеживает ценовые индексы спотового рынка, и бессрочные фьючерсы идеально соответствуют их потребностям.

Периоды, когда базис бессрочного фьючерса торговался ниже базиса 3-месячного фьючерса с истекающим сроком действия, исторически происходили после резкого снижения цен. Крупные события по снижению риска, такие как коррекция бычьего рынка или длительный медвежий спад, часто сопровождаются снижением базиса бессрочного фьючерса.

С другой стороны, если базис бессрочного фьючерса торгуется выше, чем базис 3-месячного фьючерса с истекающим сроком, это свидетельствует о высоком спросе на кредитное плечо на рынке. Это создает избыточное предложение контрактов на продажу, что приводит к падению цен, поскольку трейдеры действуют быстро, чтобы арбитражировать высокие ставки финансирования.

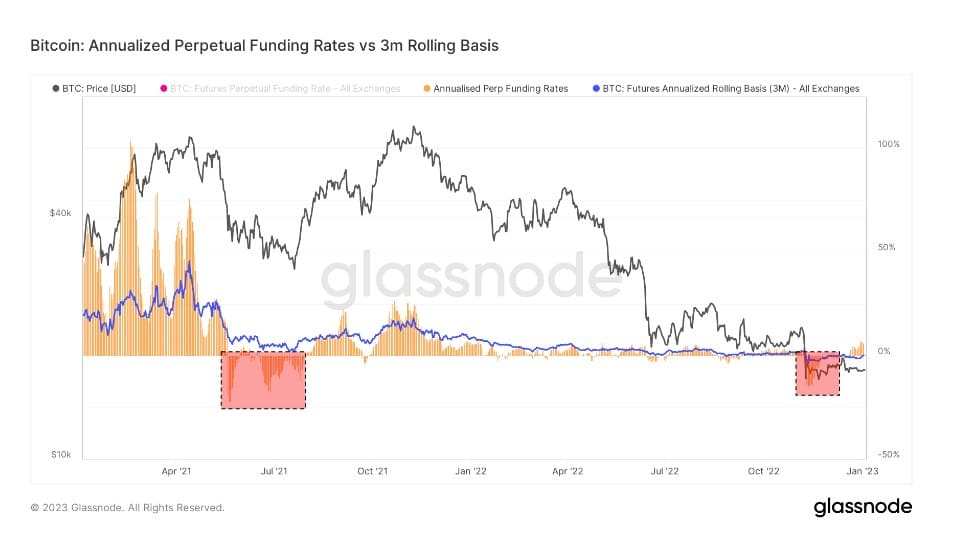

График, сравнивающий годовые ставки бессрочного финансирования с 3-месячными фьючерсными базисами с января 2021 по январь 2023 года (Источник: Glassnode)

На приведенном выше графике видно, что во время обвала FTX как фьючерсы на биткоин с истекающим сроком действия, так и бессрочные свопы торговались в состоянии бэквордации.

Бэквордация — это состояние, при котором цена фьючерсного контракта ниже спотовой цены базового актива. Это происходит, когда спрос на актив превышает спрос на контракты со сроком погашения в ближайшие месяцы.

Таким образом, на рынке деривативов бэквордация — довольно редкое явление. Во время краха FTX фьючерсы с истекающими сроками торговались с годовым показателем -0,3%, а бессрочные свопы — с годовым показателем -2,5%.

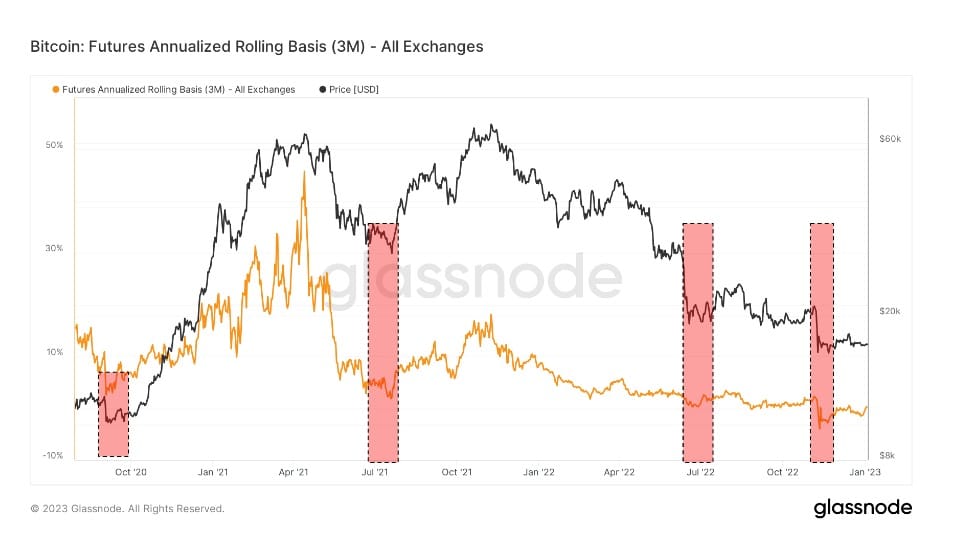

Graph showing the annualized rolling basis for 3-month expiring Bitcoin futures from Sep. 2020 to Jan. 2023 (Source: Glassnode)

Единственные похожие периоды обратного роста наблюдались в сентябре 2020 года, летом 2021 года после запрета на добычу в Китае и в июле 2020 года. Это были периоды экстремальной волатильности, и в них преобладали шорты. Во все эти периоды бэквордации рынок хеджировался в сторону снижения и готовился к дальнейшему падению.

Однако за каждым периодом отставания следовало ценовое ралли. Восходящее ценовое движение началось в октябре 2020 года и достигло пика в апреле 2021 года. Июль 2021 года был проведен в минусе, после чего последовало ралли, продолжавшееся до декабря 2021 года. После обвала Terra в июне 2022 года в конце лета последовало ралли, которое продолжалось до конца сентября.

Вертикальное падение цен, вызванное обвалом FTX, привело к обратной тенденции, которая очень похожа на предыдущие периоды. Если исторические закономерности повторятся, рынок может увидеть позитивное ценовое действие в ближайшие месяцы.