Spośród wszystkich produktów pochodnych kryptowalut, perpetual futures wyłoniły się jako preferowany instrument do spekulacji rynkowej. Traderzy Bitcoina masowo wykorzystują ten instrument do zabezpieczania ryzyka i przechwytywania premii za stopę finansowania.

Perpetual futures, lub perpetual swaps, jak się je czasem określa, to kontrakty futures bez daty wygaśnięcia. Osoby posiadające kontrakty wieczyste są w stanie kupić lub sprzedać aktywa bazowe w nieokreślonym momencie w przyszłości. Cena kontraktu pozostaje taka sama jak kurs spot aktywów bazowych w dniu otwarcia kontraktu.

Aby utrzymać cenę kontraktu blisko ceny spot w miarę upływu czasu, giełdy wdrażają mechanizm zwany stopą finansowania kryptowalut. Stopa finansowania to niewielki procent wartości pozycji, który musi zostać zapłacony lub otrzymany od kontrahenta w regularnych odstępach czasu, zwykle co kilka godzin.

Dodatnia stopa finansowania pokazuje, że cena kontraktu wieczystego jest wyższa niż kurs spot, wskazując na wyższy popyt. Kiedy popyt jest wysoki, kontrakty kupna (longs) płacą opłaty za finansowanie kontraktów sprzedaży (shorts), zachęcając do zajęcia pozycji przeciwnych i zbliżając cenę kontraktu do kursu spot.

Kiedy stopa finansowania jest ujemna, kontrakty sprzedaży płacą opłatę za finansowanie kontraktom długim, ponownie zbliżając cenę kontraktu do stopy spot.

Biorąc pod uwagę rozmiar zarówno wygasającego jak i wieczystego rynku futures, porównanie tych dwóch może pokazać szerszy sentyment rynku, jeśli chodzi o przyszłe ruchy cenowe.

Roczna baza 3-miesięcznych kontraktów futures Bitcoina porównuje annualizowane stopy zwrotu dostępne w handlu typu cash-and-carry pomiędzy 3-miesięcznymi wygasającymi kontraktami futures i wieczystymi stopami finansowania.

Analiza CryptoSlate dotycząca tej metryki pokazuje, że podstawa perpetual futures jest znacznie bardziej zmienna niż podstawa expiring futures. Rozbieżność między nimi jest wynikiem zwiększonego popytu na dźwignię na rynku. Inwestorzy zdają się poszukiwać instrumentu finansowego, który lepiej odwzorowuje indeksy cenowe rynku kasowego, a perpetual futures idealnie wpisują się w ich potrzeby.

Okresy, w których baza perpetual futures jest niższa niż baza 3-miesięcznego wygasającego futures, występowały historycznie po gwałtownych spadkach cen. Duże wydarzenia związane z usuwaniem ryzyka, takie jak korekty na rynku byka lub długotrwałe załamania na rynku niedźwiedzia, często wiążą się ze spadkiem podstawy kontraktu terminowego.

Z drugiej strony, sytuacja, w której podstawa bezterminowych kontraktów terminowych jest wyższa niż podstawa 3-miesięcznych kontraktów terminowych, świadczy o dużym popycie na dźwignię na rynku. Powoduje to nadpodaż kontraktów sell-side, która prowadzi do spadków cen, ponieważ traderzy działają szybko, aby arbitrażowo obniżyć wysokie stopy finansowania.

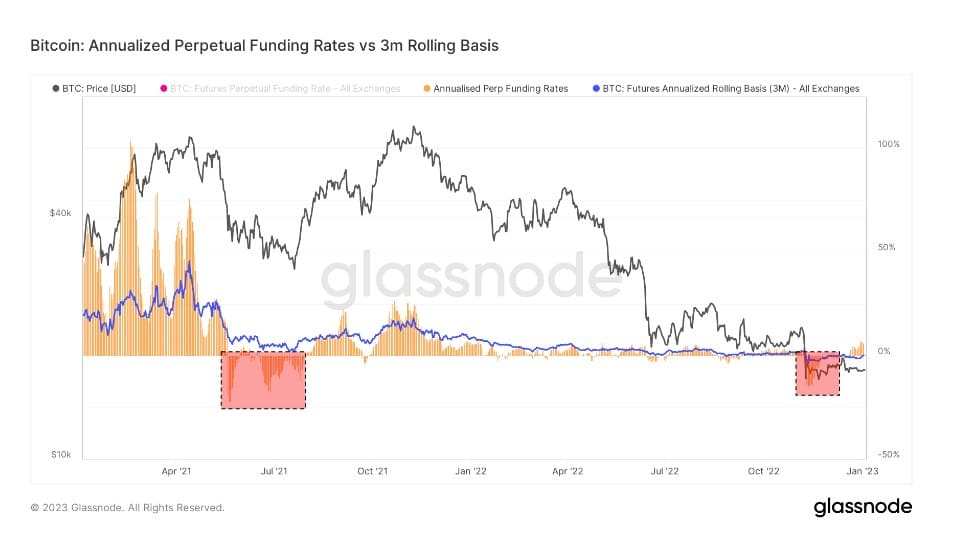

Wykres porównujący annualizowane stopy finansowania wieczystego do 3-miesięcznych wygasających baz futures od stycznia 2021 do stycznia 2023 (Źródło: Glassnode)

Spoglądając na powyższy wykres widać, że zarówno wygasające kontrakty terminowe na Bitcoina jak i perpetual swap były handlowane w stanie backwardation podczas załamania FTX.

Backwardation to stan, w którym cena kontraktu futures jest niższa niż cena spot jego aktywa bazowego. Występuje wtedy, gdy popyt na dane aktywo staje się wyższy niż popyt na kontrakty zapadające w najbliższych miesiącach.

W związku z tym backwardation jest dość rzadkim widokiem na rynku instrumentów pochodnych. Podczas upadku FTX, wygasające kontrakty futures były notowane na annualizowanej podstawie -0,3%, podczas gdy wieczyste swapy były notowane na annualizowanej podstawie -2,5%.

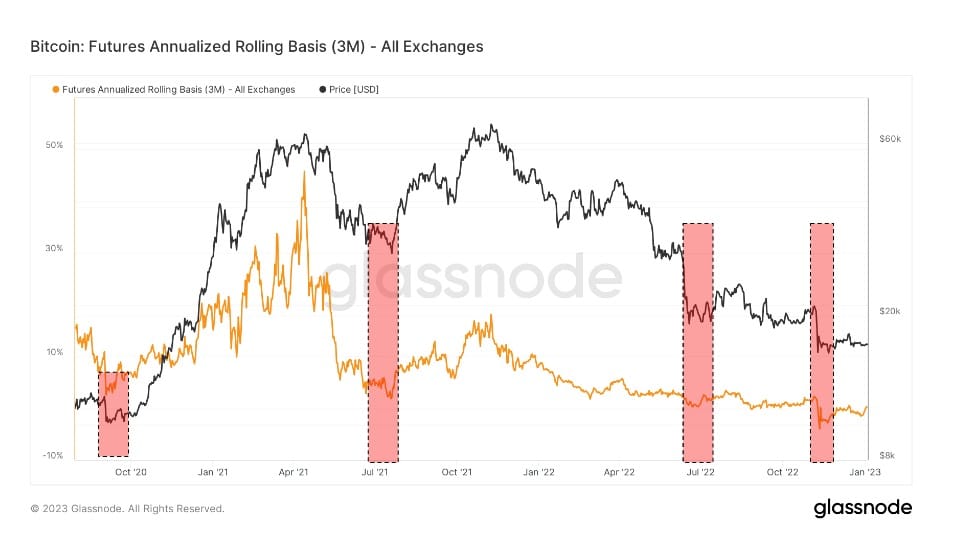

Wykres przedstawiający annualizowaną bazę kroczącą dla 3-miesięcznych wygasających kontraktów terminowych na Bitcoina od września 2020 do stycznia 2023 (Źródło: Glassnode)

Jedyne podobne okresy backwardation były widoczne we wrześniu 2020 roku, latem 2021 roku po zakazie wydobycia w Chinach oraz w lipcu 2020 roku. Były to okresy ekstremalnej zmienności i były zdominowane przez shorty. We wszystkich tych okresach backwardation rynek był zabezpieczony na minusie i przygotowywał się do dalszych spadków.

Jednak po każdym okresie backwardation następował rajd cenowy. Wzrost cen rozpoczął się w październiku 2020 roku i osiągnął szczyt w kwietniu 2021 roku. Lipiec 2021 roku został spędzony na czerwono, po czym nastąpił rajd, który trwał aż do grudnia 2021 roku. Załamanie Terry w czerwcu 2022 roku spowodowało rajd pod koniec lata, który trwał do końca września.

Pionowy spadek cen spowodowany upadkiem FTX przyniósł backwardation, który wygląda niezwykle podobnie do wcześniej odnotowanych okresów. Jeśli historyczne wzorce miałyby się powtórzyć, rynek mógłby zobaczyć pozytywną akcję cenową w nadchodzących miesiącach.