Parmi tous les produits dérivés de crypto-monnaies, les perpetual futures sont apparus comme un instrument privilégié pour la spéculation sur le marché. Les traders de bitcoin utilisent en masse cet instrument pour se couvrir contre les risques et capturer des primes de taux de financement.

Les perpetual futures, ou swaps perpétuels comme on les appelle parfois, sont des contrats à terme sans date d’expiration. Les détenteurs de contrats perpétuels sont en mesure d’acheter ou de vendre l’actif sous-jacent à un moment indéterminé dans le futur. Le prix du contrat reste le même que le taux au comptant de l’actif sous-jacent à la date d’ouverture du contrat.

Pour que le prix du contrat reste proche du prix au comptant au fil du temps, les bourses mettent en œuvre un mécanisme appelé taux de financement des crypto-monnaies. Le taux de financement est un petit pourcentage de la valeur d’une position qui doit être payé ou reçu d’une contrepartie à intervalles réguliers, généralement toutes les quelques heures.

Un taux de financement positif montre que le prix du contrat perpétuel est supérieur au taux spot, ce qui indique une demande plus élevée. Lorsque la demande est élevée, les contrats d’achat (longs) paient des frais de financement aux contrats de vente (courts), ce qui encourage les positions opposées et rapproche le prix du contrat du taux au comptant.

Lorsque le taux de financement est négatif, les contrats de vente paient la commission de financement aux contrats longs, ce qui rapproche à nouveau le prix du contrat du taux au comptant.

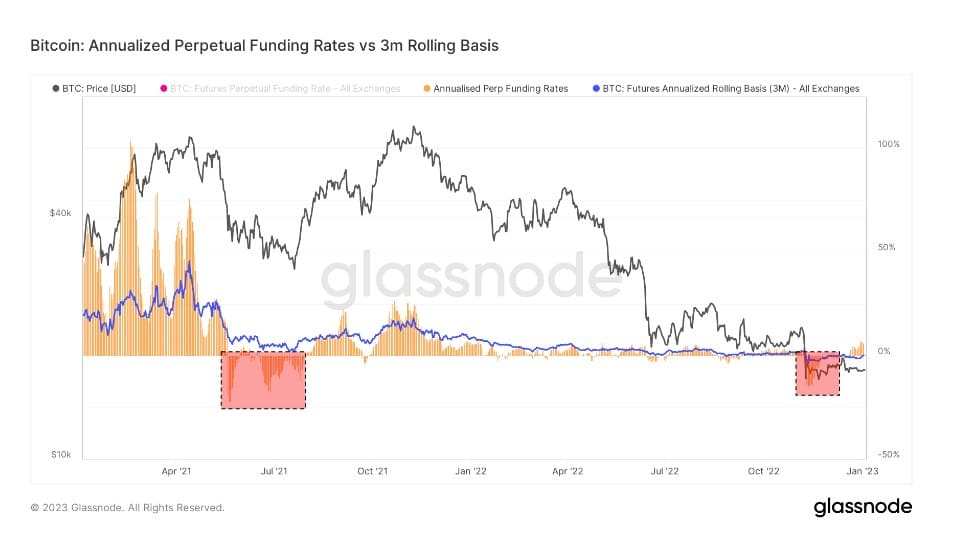

Étant donné la taille du marché des contrats à terme à échéance et perpétuels, la comparaison des deux peut montrer le sentiment général du marché en ce qui concerne les mouvements de prix futurs.

La base annualisée des contrats à terme de 3 mois sur le bitcoin compare les taux de rendement annualisés disponibles dans une opération de cash-and-carry entre les contrats à terme expirant à 3 mois et les taux de financement perpétuels.

L’analyse de cette métrique par CryptoSlate montre que la base des perpetual futures est nettement plus volatile que celle des futures à échéance. L’écart entre les deux est le résultat d’une demande accrue d’effet de levier sur le marché. Les opérateurs semblent rechercher un instrument financier qui suive de plus près les indices de prix du marché au comptant, et les perpetual futures répondent parfaitement à leurs besoins.

Les périodes où la base des contrats à terme perpétuels se négocie à un niveau inférieur à la base des contrats à terme expirant à trois mois se sont historiquement produites après de fortes baisses de prix. Les grands événements de dérisquage, tels que les corrections des marchés haussiers ou les effondrements baissiers prolongés, sont souvent suivis d’une baisse de la base des perpetual futures.

D’un autre côté, le fait que la base des contrats à terme perpétuels se négocie à un niveau supérieur à celui de la base des contrats à terme expirant dans trois mois indique une forte demande d’effet de levier sur le marché. Cela crée une offre excédentaire de contrats sell-side qui conduit à des chutes de prix, car les traders agissent rapidement pour arbitrer vers le bas les taux de financement élevés.

Graphique comparant les taux de financement perpétuels annualisés à la base des contrats à terme expirant à trois mois de janvier 2021 à janvier 2023 (Source : Glassnode)

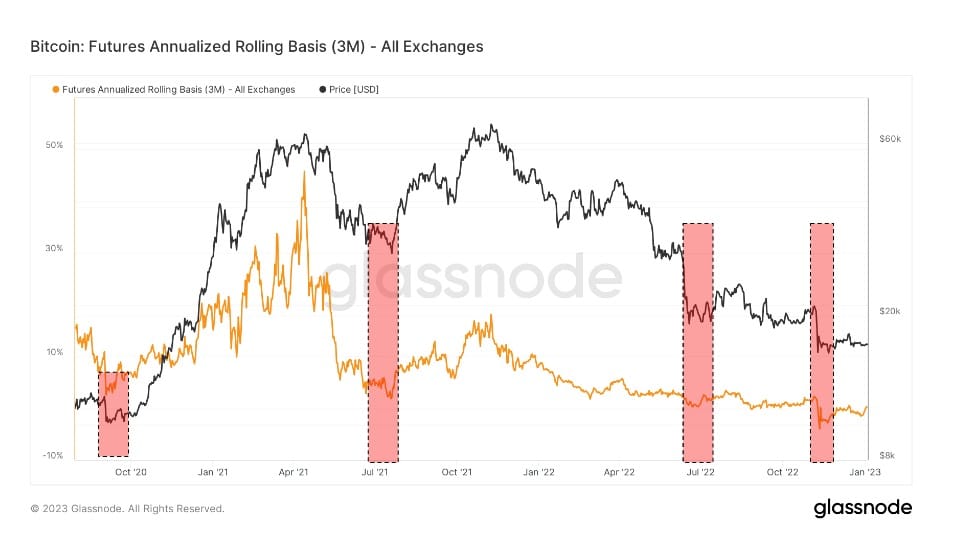

Le backwardation est un état dans lequel le prix d’un contrat à terme est inférieur au prix au comptant de son actif sous-jacent. Elle se produit lorsque la demande d’un actif est supérieure à la demande de contrats arrivant à échéance dans les mois à venir.

En tant que telle, la déportation est un phénomène plutôt rare sur le marché des produits dérivés. Pendant l’effondrement du FTX, les contrats à terme arrivant à échéance se négociaient sur une base annualisée de -0,3 %, tandis que les swaps perpétuels se négociaient sur une base annualisée de -2,5 %.

Graphique montrant la base roulante annualisée pour les contrats à terme Bitcoin expirant à 3 mois de septembre 2020 à janvier 2023 (Source : Glassnode)

Les seules périodes similaires de backwardation ont été observées en septembre 2020, à l’été 2021 après l’interdiction de l’exploitation minière en Chine, et en juillet 2020. Ces périodes ont été marquées par une volatilité extrême et ont été dominées par les shorts. Dans toutes ces périodes de backwardation, le marché s’est couvert contre la baisse et s’est préparé à de nouveaux effondrements.

Cependant, chaque période de backwardation a été suivie d’un rallye des prix. La hausse des prix a commencé en octobre 2020 et a culminé en avril 2021. Le mois de juillet 2021 a été passé dans le rouge et a été suivi d’un rallye qui s’est poursuivi jusqu’en décembre 2021. L’effondrement du Terra en juin 2022 a donné lieu à un rallye à la fin de l’été qui a duré jusqu’à la fin du mois de septembre.

La chute verticale des prix causée par l’effondrement de FTX a entraîné une rétrogradation qui ressemble étrangement aux périodes enregistrées précédemment. Si les modèles historiques se répètent, le marché pourrait connaître une action positive sur les prix dans les mois à venir.