のオンチェーン分析 – 投資家はThe Mergeをどう予想しているのか?")

The Mergeの前夜、資本はイーサ(ETH)に流れ込み、短中期的に参加者による激しい投機に道を譲っています。ETHの先物・オプション市場で行われている投機の規模は、前例のない規模になっています。オンチェーンによる状況分析

マージでイーサリアムを最前線に

|日本経済新聞

On the Eve of The Merge, the crypto-sphere has its eyes on Ethereum and its token Ether (ETH).

7月に50%以上急騰したETHの価格パフォーマンスはもちろん、ファンダメンタルズの進歩もあり、今後の値動きに期待を寄せる参加者もいます

。

図1:ETH日次価格

あらゆる投資家を魅了するETHは、現在多くの投機が行われており、今週の分析の焦点となっています。その際、本日はETHの先物・オプション市場でどの程度の投機が行われているかを検証します。

資本がETHに流れ込んでいる

。

Mergeが何を引き起こすにせよ、BTCからETHへの動的な資本の移動が発生します。実際、主要な2つの暗号通貨の時価総額の相対的なシェアを測定することで、明確な支配の時期を特定することが可能である。

したがって、以下のチャートでは、BTCがオレンジ色で、ETHが青色で支配されている期間を強調しています。このチャートで目立つのは、2022年1月から6月までのETHからBTCへの資金流入の時期を経て、2022年7月にこの流れが逆転していることです

。

Figure 2: Market cap dominance of BTC and ETH

Mergeが近づくにつれ、投資家は一転してBTCを犠牲にしてETHに資本を配分しています。

このETHの優位性の再開は、弱気相場が本格化しているにもかかわらず、参加者のリスクとボラティリティに対する強い意欲を示すものである。

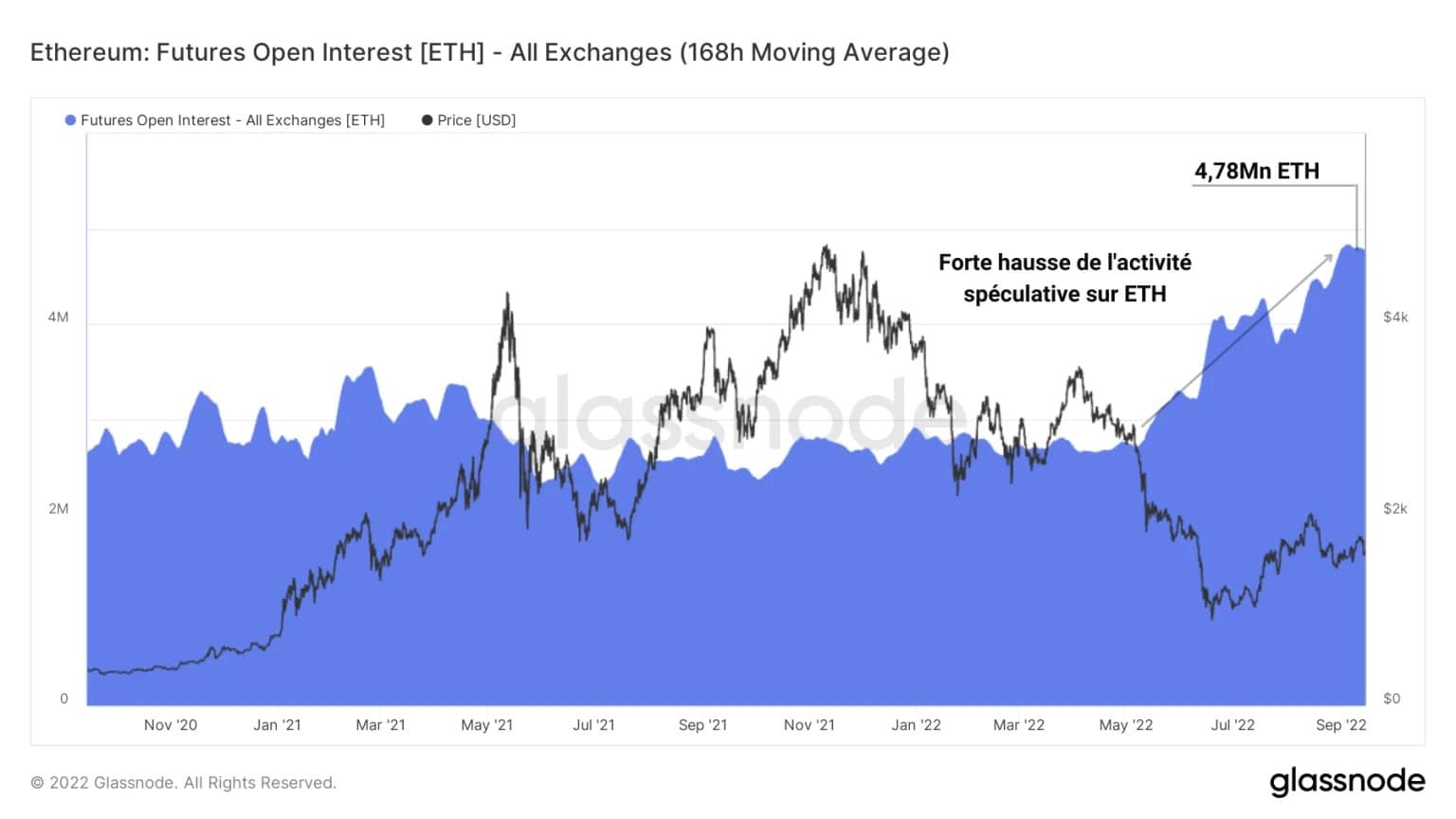

実際、ETH建ての先物契約に割り当てられた資金の総額(Open Interestまたは「OI」と呼ばれる)を見れば、このような行動は容易に確認できる。

図3:ETHの先物取引の建玉

約6ヶ月で290万ETHから470万ETHに増加したOIの上昇は、参加者によるイーサ価格への強い投機的関心を示しています。

また、多くの参加者が自身のETHを担保としていることは、ETH価格が下落した場合、担保の価値を失うことで自分のポジションが毀損する可能性があるため、高いリスクを覚悟の上で参加していることを示しています。

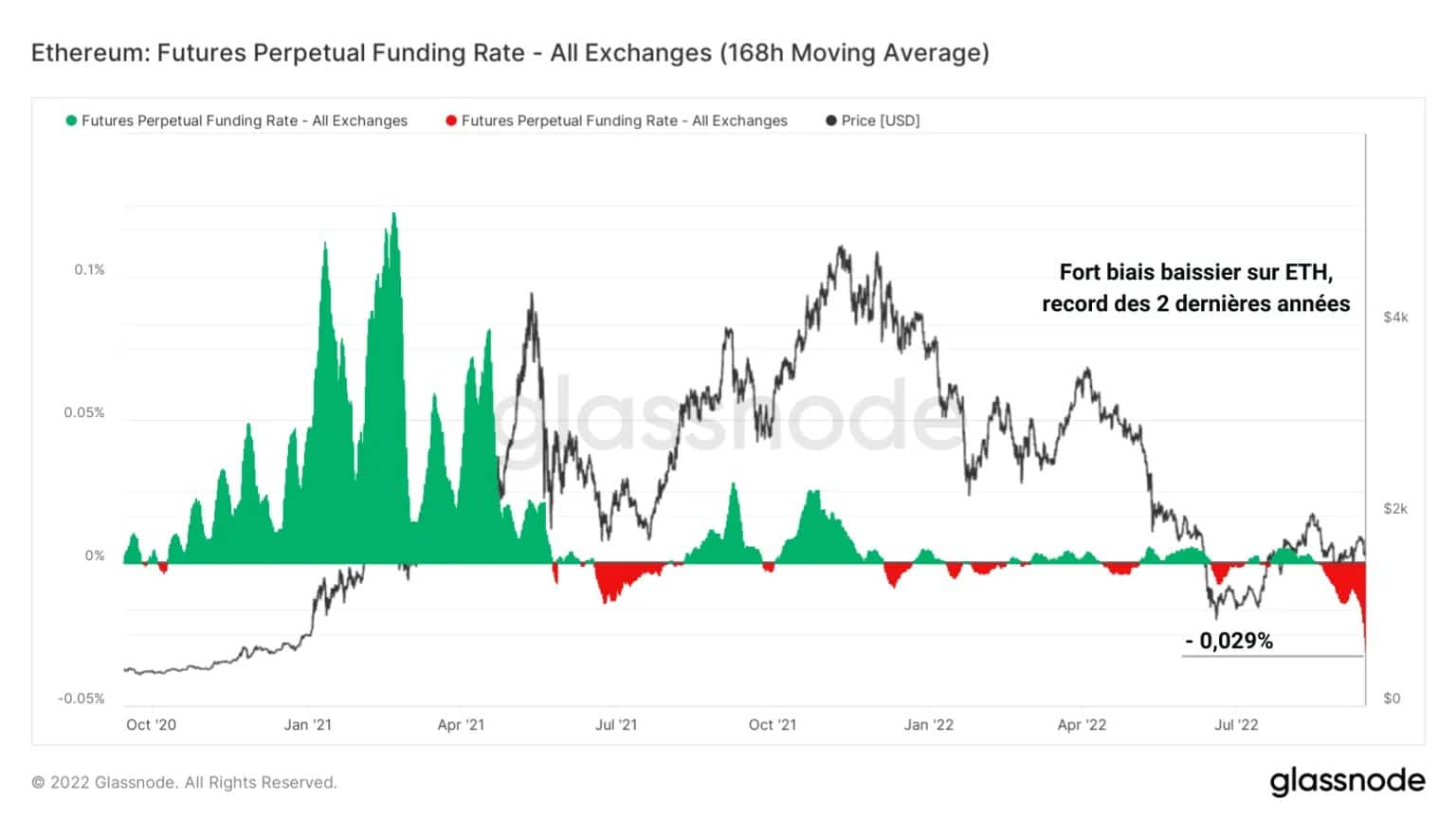

第二に、永久契約のファイナンス・レートに言及すると、この種のデリバティブ市場の支配的なバイアスは明らかに弱気であると思われる。

Figure 4: Perpetual contract financing rate for ETH

は-0.029%の値を記録し、このような空売りの味付けは2022年5月の価格キャピテーション以来となります。

そのため、多くの投機家が先物や永久プラットフォームでMerge後のETHの短期的な下落に賭けているようです

。

コール/プットオプションに強い楽観的な見方

。

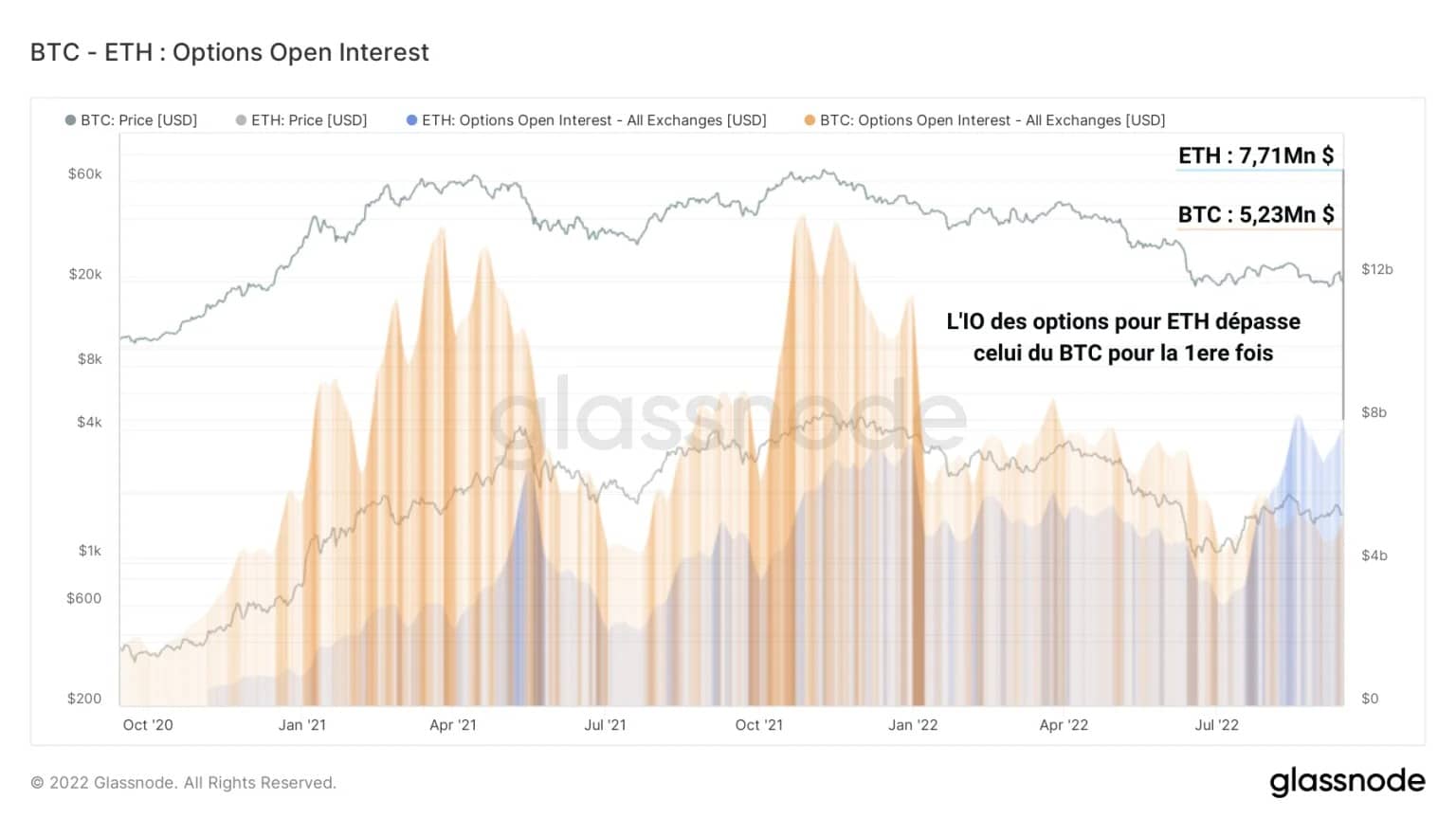

次に、コール/プット・オプション市場のダイナミクスを見ると、意味のある観察が飛び込んできます:ETHのオプションOIは、8月以降BTCのそれを上回っています。

これは、上記のようにETHに対する投機的な関心が強いだけでなく、予想外のところでフリッピングが発生した形になっていることを示しています

。

Figure 5: BTCとETHの建玉オプション

ETHオプションに700万ドル近くが割り当てられ、投機家は当分BTCを差し置いてイーサーの短中期価格に本腰を入れているようです。

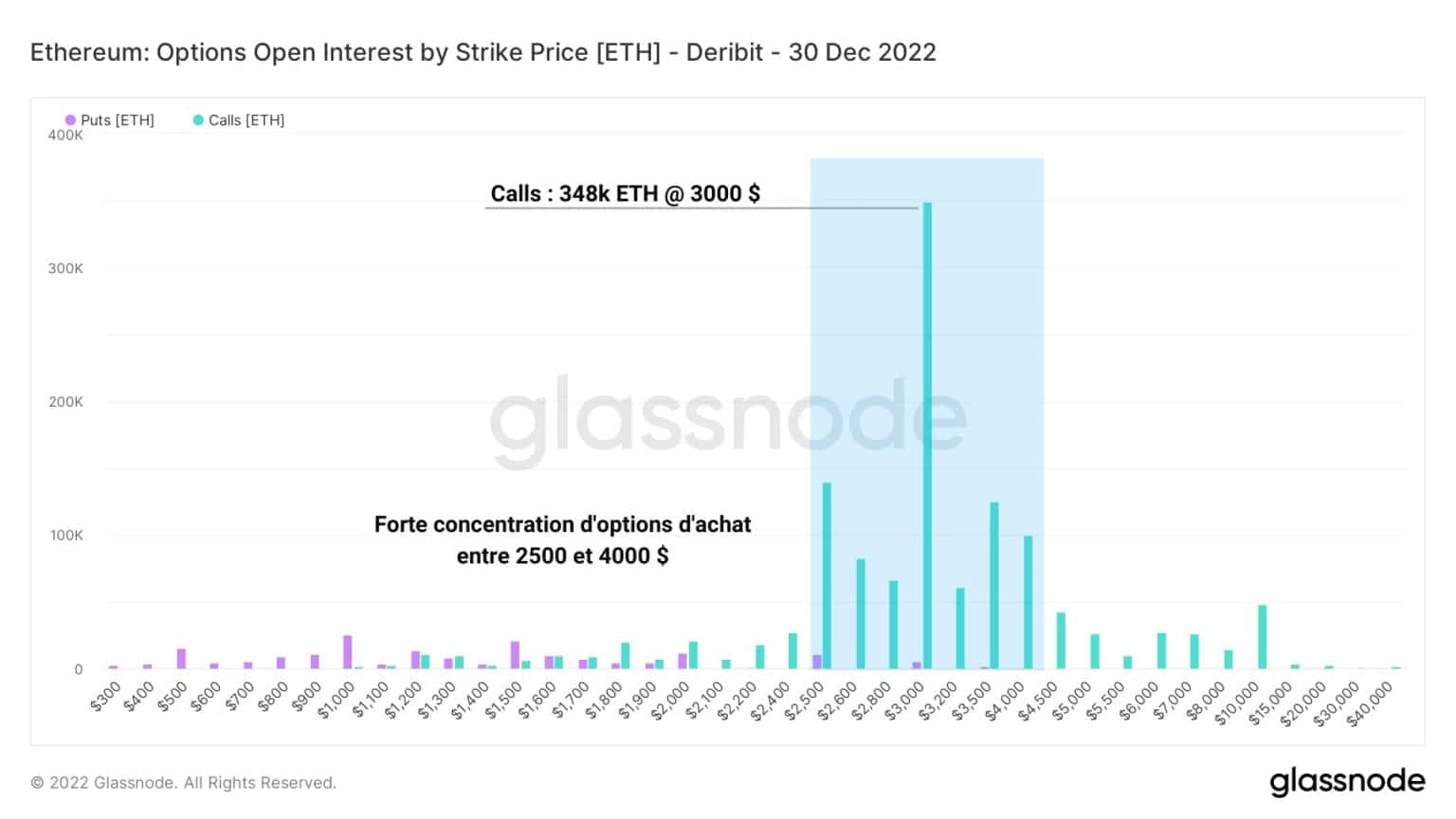

よく見ると、2500ドルから4000ドルの間にコールが集中しているように見える。これは、オプション市場の投機家が、2022年後半にイーサーの価格が急上昇すると予想していることを明確に示しています。

Figure 6: ETHの価格帯別建玉残高

1ETHあたり3000ドルのETHコールが348k枚以上と大量にあることから、投機筋は12月30日までにEtherスポット価格が少なくとも2倍になると予想していると推察されます。

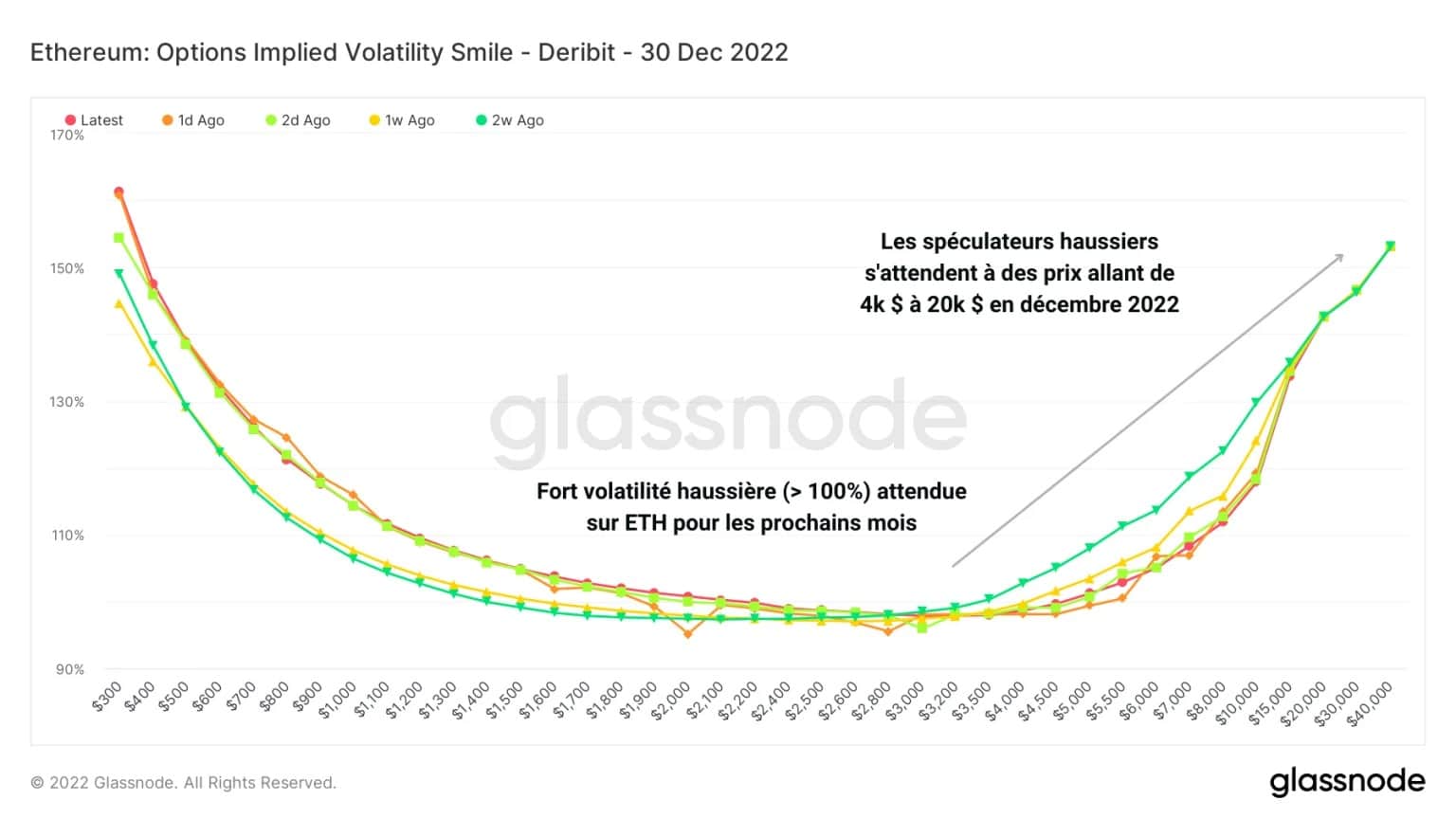

最後に、オプションのインプライド・ボラティリティは、投機筋が2022年末までに高いボラティリティ(100%以上)を計画していることを示唆している

。

図7:ETHオプションのインプライド・ボラティリティ

価格予想は4,000ドルから最も極端な例では20,000ドルまであり、参加者がオプション市場を通じてETHスポット価格に強く強気に賭けていることは明らかなようです。

これは、前述した先物市場の弱気バイアスとは全く対照的である。投機家のどの部分が、そのリスクテイクに対して補償されるかは、まだわからない

。

今回のオンチェーン解析のまとめ

。

Finally, on the Eve of the Merge, participants are showing strong speculative interest to ETH and attempting their positions in a variety of ways.このように、Mergeの前夜、参加者はETHに強い投機的関心を示し、さまざまな方法でポジショニングを試みています。

先物のバイアスは短期的には弱気であることが目立つが、オプション市場の投機家は強い強気のボラティリティに備え、年内に少なくとも2倍の価格になることを望んでいる。

しかし、このような投機的な行き過ぎは、不安定で不規則な値動きをもたらす可能性が高く、上にも下にも売りが連鎖する恐れがあります。