Después de años de preparación, el 15 de septiembre se completó la fusión, cambiando Ethereum de Proof-of-Work (PoW) a Proof-of-Stake (PoS).

El cambio tuvo varias ventajas, como la reducción del consumo de energía de la cadena en un 99% y el establecimiento de las bases para que la fragmentación mejore el escalado en una futura bifurcación dura.

La fusión también continuó con el EIP 1559, que se puso en marcha con la bifurcación dura de Londres en agosto de 2021. Esto introdujo una simplificación del mecanismo de mercado de comisiones de Ethereum, incluyendo la división de las comisiones en comisiones base y propinas, para luego quemar la comisión base.

Bajo un mecanismo PoS post-Merge, la quema de tarifas base se vendió como un mecanismo deflacionario que reduciría la emisión de tokens hasta en un 88%.

Hemos analizado los datos de Glassnode para evaluar si estas afirmaciones se sostienen. La emisión de oferta neta no ha sido consistentemente deflacionaria en los tres meses transcurridos desde la Fusión.

La deflación de Ethereum fluctúa

Según Ethereum, con el anterior sistema PoW, los mineros recibían alrededor de 13.000 ETH al día en recompensas por minería de bloques. Ahora, después de la fusión, los mineros reciben alrededor de 1.700 ETH en recompensas diarias, lo que equivale a una reducción del 87% en la emisión.

Sin embargo, con la llegada de las quemas de tarifa base, se habilita la posibilidad de una reducción neta diaria de la oferta. Los burns de la tarifa base dependen del uso de la red. Cuanto mayor sea la actividad de la red en un día determinado, mayor será el número de cuotas base quemadas.

La cifra mínima de actividad para que las comisiones base quemadas superen los 1.700 ETH, y por tanto den lugar a una disminución neta de la oferta, es de unos 16 Gwei al día.

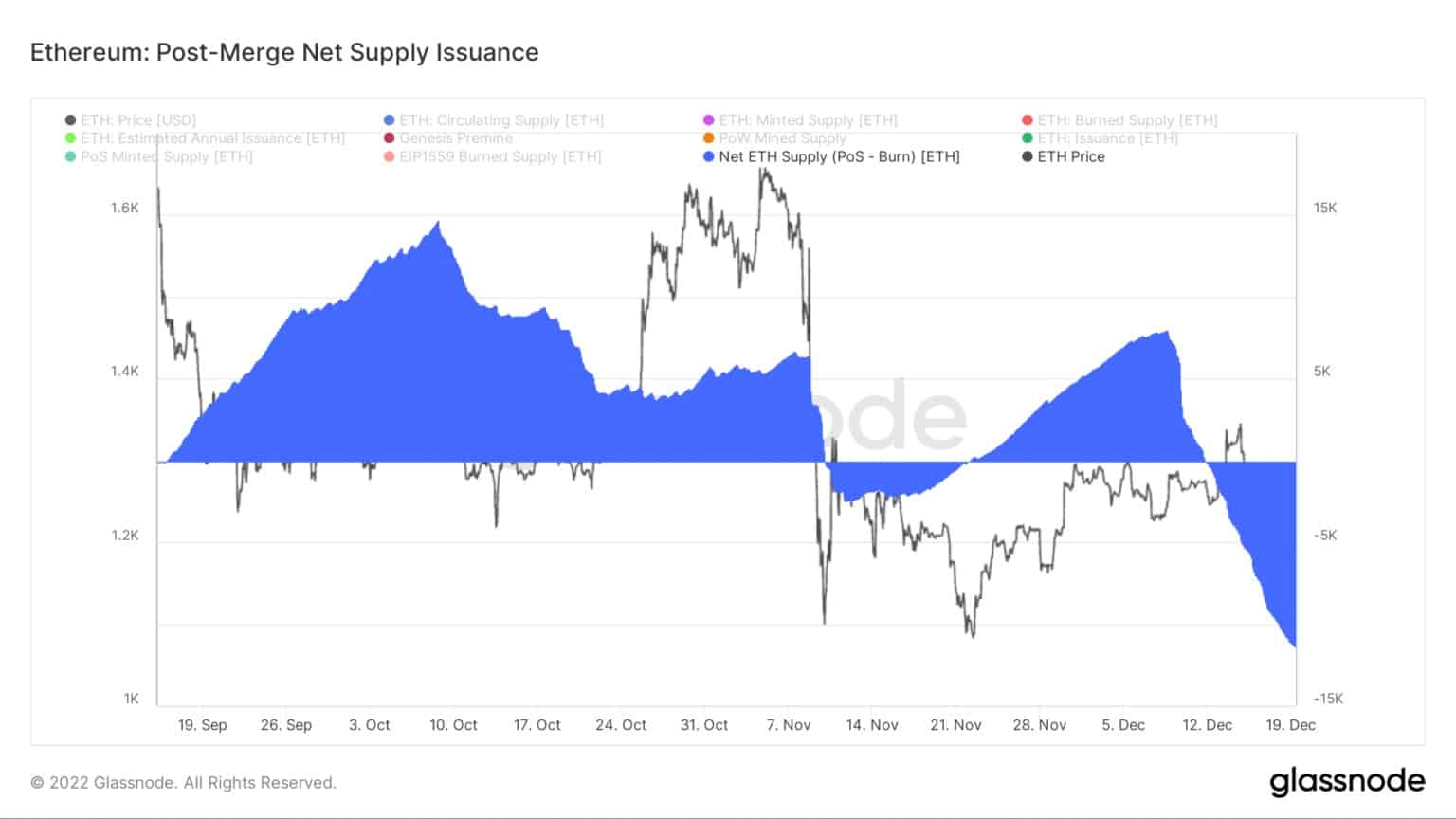

El siguiente gráfico muestra que la emisión de oferta neta fue inflacionista inmediatamente después de la Fusión hasta el 9 de noviembre, alcanzando un máximo de 15.000 tokens a principios de octubre.

Tras un periodo deflacionista de aproximadamente dos semanas a partir del 10 de noviembre, la emisión neta de suministros volvió a ser inflacionista antes de volver a una emisión neta negativa de suministros a partir del 12 de diciembre, hundiéndose hasta un nuevo mínimo de -11.000 tokens el 19 de diciembre.

Hasta la fecha, los periodos de inflación de la oferta superan a los de deflación de la oferta.

Ethereum: Post-Merge Net Supply Issuance / Fuente: Glassnode.com

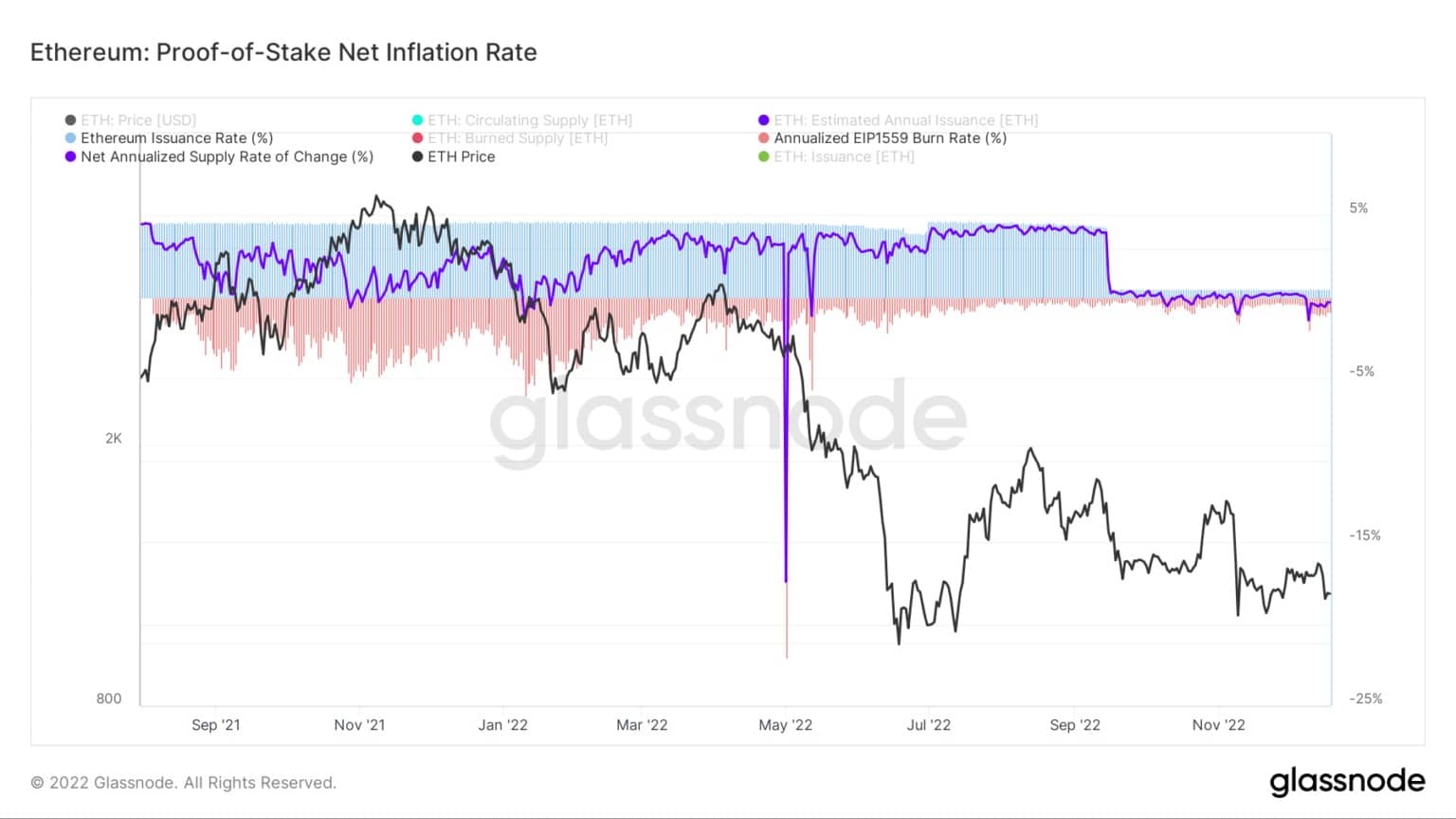

Tasa de inflación neta

El siguiente gráfico muestra la caída de la tasa de emisión y la tasa de consumo después de la fusión, con una disminución significativa de la primera métrica después del 15 de septiembre.

Anteriormente, la tasa de emisión era relativamente estable, manteniéndose en torno al 4,1% desde octubre de 2021. Al mismo tiempo, durante este período, la tasa de quemados fue mucho más volátil en comparación, alcanzando un máximo de alrededor del -5% antes de disminuir a partir de agosto a una tasa del 0,35%.

La tasa de emisión actual del 0,5% y la tasa de agotamiento del -0,9% dan una tasa de variación neta de la oferta del -0,4%.

Ethereum: Tasa de inflación neta de Proof of Stake / Fuente: Glassnode.com

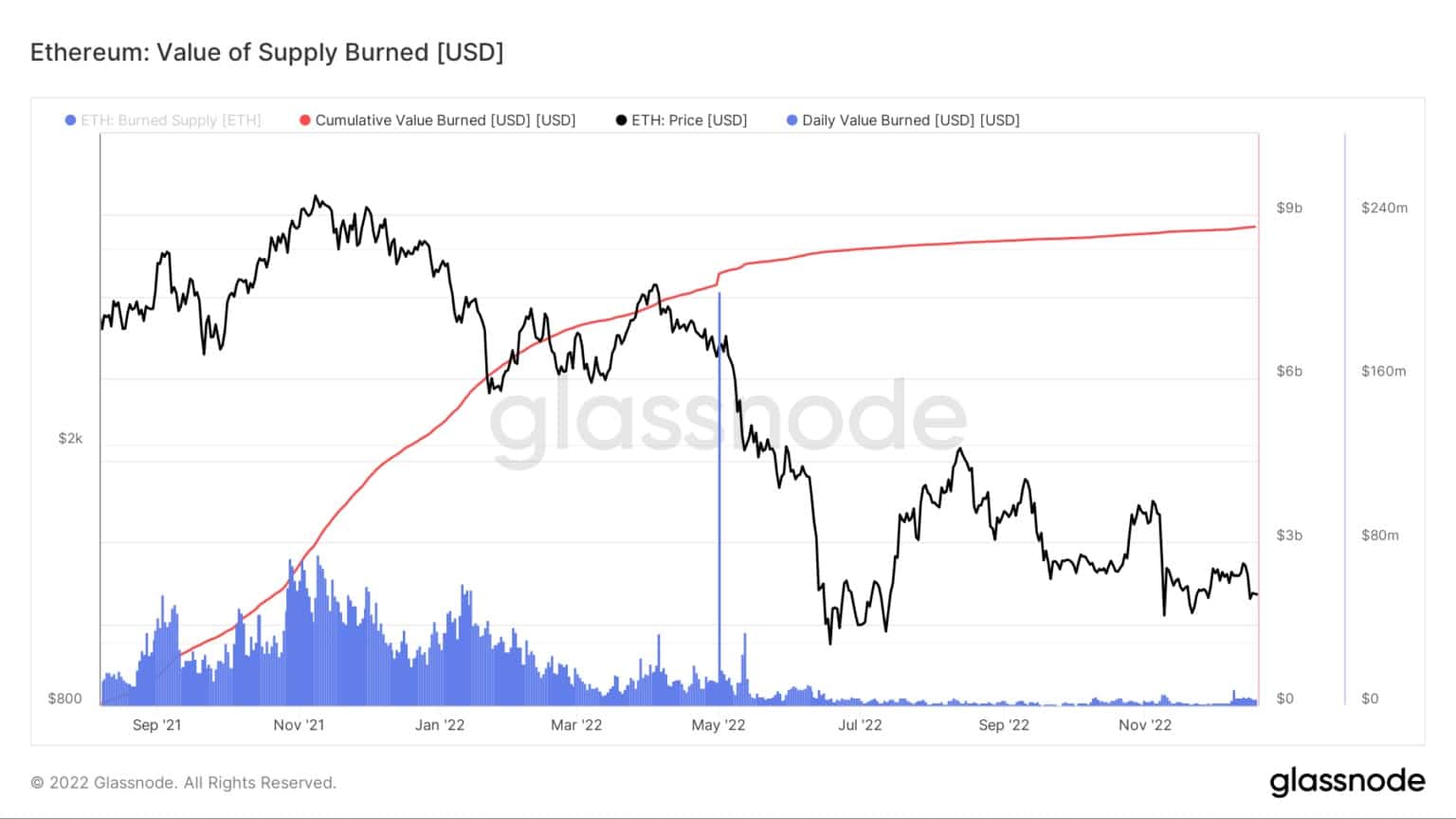

Multiplicando la cuota base quemada por el precio al contado en el momento de la quema se obtiene la métrica Valor del Suministro Quemado.

Desde junio de 2022, el valor diario quemado ha descendido significativamente hasta aproximadamente 4 millones de dólares diarios. La suma acumulada de todas las quemas hasta la fecha asciende a algo menos de 9.000 millones de dólares.

Ethereum: Valor del suministro quemado / Fuente: Glassnode.com

Métricas de apuestas

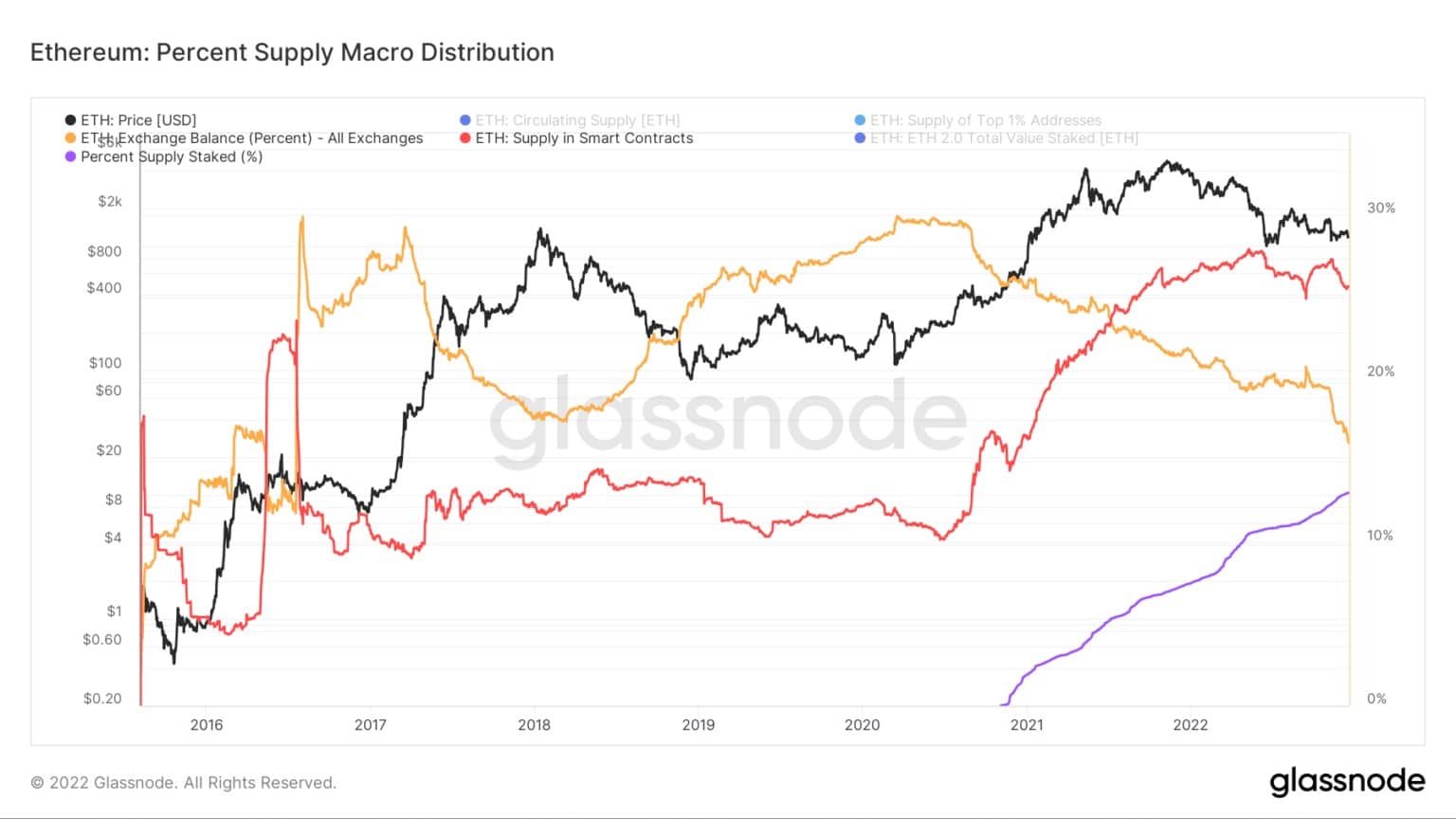

Alrededor del 13% del suministro de Ethereum está apostado. Esto es significativamente menos que la cadena BNB con un 90,2%, Cardano con un 71,6% y Solana con un 68,6%.

Actualmente, el ETH estacado no se puede desbloquear, probablemente un factor en el porcentaje relativamente bajo de suministro estacado en comparación con otras grandes capitalizaciones. Sin embargo, una vez habilitado, no está claro si esto desencadenará un desbloqueo masivo de tokens, reduciendo por lo tanto la emisión de recompensas diarias de ETH estacadas, o si se estacarán más tokens en función de poder entrar y salir de la estaca con menos restricciones.

Desde finales de 2020, el suministro de ETH en los intercambios ha caído del 30% al 16,5%. Por el contrario, la oferta en los contratos inteligentes ha ido en sentido contrario, aumentando del 15% al 26%-los dos se cruzan alrededor de mediados de 2021.

Ethereum: Macrodistribución porcentual de la oferta / Fuente: Glassnode.com

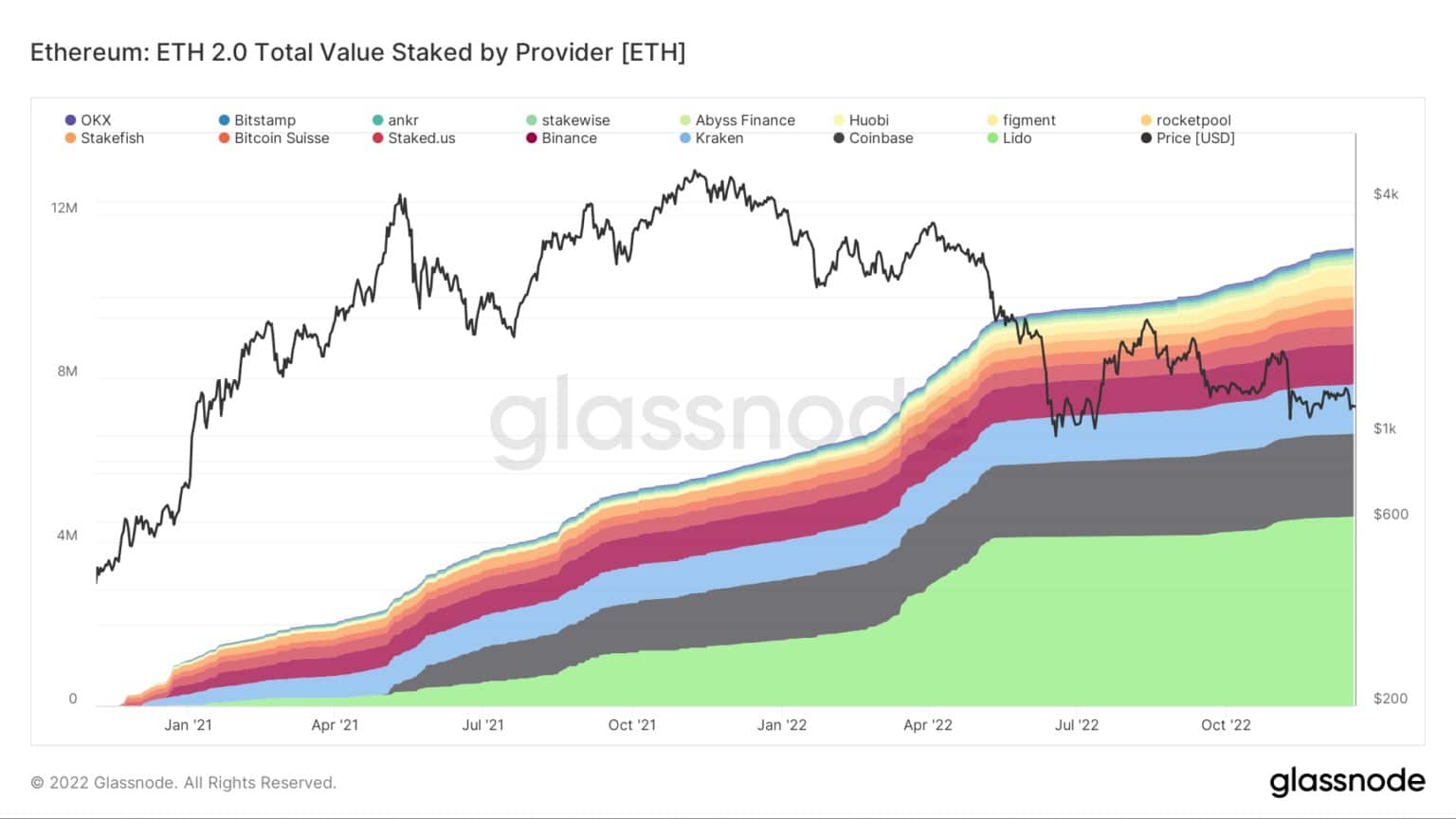

El número total de ETH apostadas se acerca a los 12 millones. Sin embargo, su distribución está muy concentrada entre unos pocos validadores de la siguiente manera:

- Lido – 4,6 millones

- Coinbase -2 millones

- Kraken – 1,2 millones

- Binance – 1 millón

ETH 2.0 Valor total apostado por proveedor / Fuente: Glassnode.com