Après des années de préparation, la fusion a été finalisée le 15 septembre, faisant passer Ethereum de la Proof-of-Work (PoW) à la Proof-of-Stake (PoS).

Le déploiement a eu plusieurs avantages, notamment la réduction de la consommation d’énergie de la chaîne d’environ 99 % et la mise en place d’un système de sharding pour améliorer la mise à l’échelle lors d’un futur hard fork.

La fusion a également repris avec l’EIP 1559, qui a été déployée avec le hard fork de Londres en août 2021. Elle a introduit une simplification du mécanisme de marché des frais d’Ethereum, notamment en divisant les frais en frais de base et en pourboires, puis en brûlant les frais de base.

Dans le cadre d’un mécanisme PoS post-Fusion, la combustion des frais de base a été vendue comme un mécanisme déflationniste qui réduirait l’émission de jetons jusqu’à 88%.

Nous avons analysé les données de Glassnode pour évaluer si ces affirmations sont valables. L’émission d’approvisionnement net n’a pas été systématiquement déflationniste au cours des trois mois qui ont suivi la fusion.

La déflation d’Ethereum fluctue

Selon Ethereum, sous le précédent système PoW, les mineurs recevaient environ 13 000 ETH par jour en récompense de l’extraction de blocs. Maintenant, après la fusion, les mineurs reçoivent environ 1 700 ETH en récompenses quotidiennes – ce qui équivaut à une réduction de 87 % de l’émission.

Cependant, avec l’avènement des brûlures de frais de base, la possibilité d’une réduction nette quotidienne de l’offre est activée. Les brûlures des frais de base dépendent de l’utilisation du réseau. Plus le réseau est occupé un jour donné, plus les frais de base sont brûlés.

Le chiffre d’activité minimum pour que les frais de base brûlés dépassent 1 700 ETH, entraînant ainsi une diminution nette de l’offre, est d’environ 16 Gwei par jour.

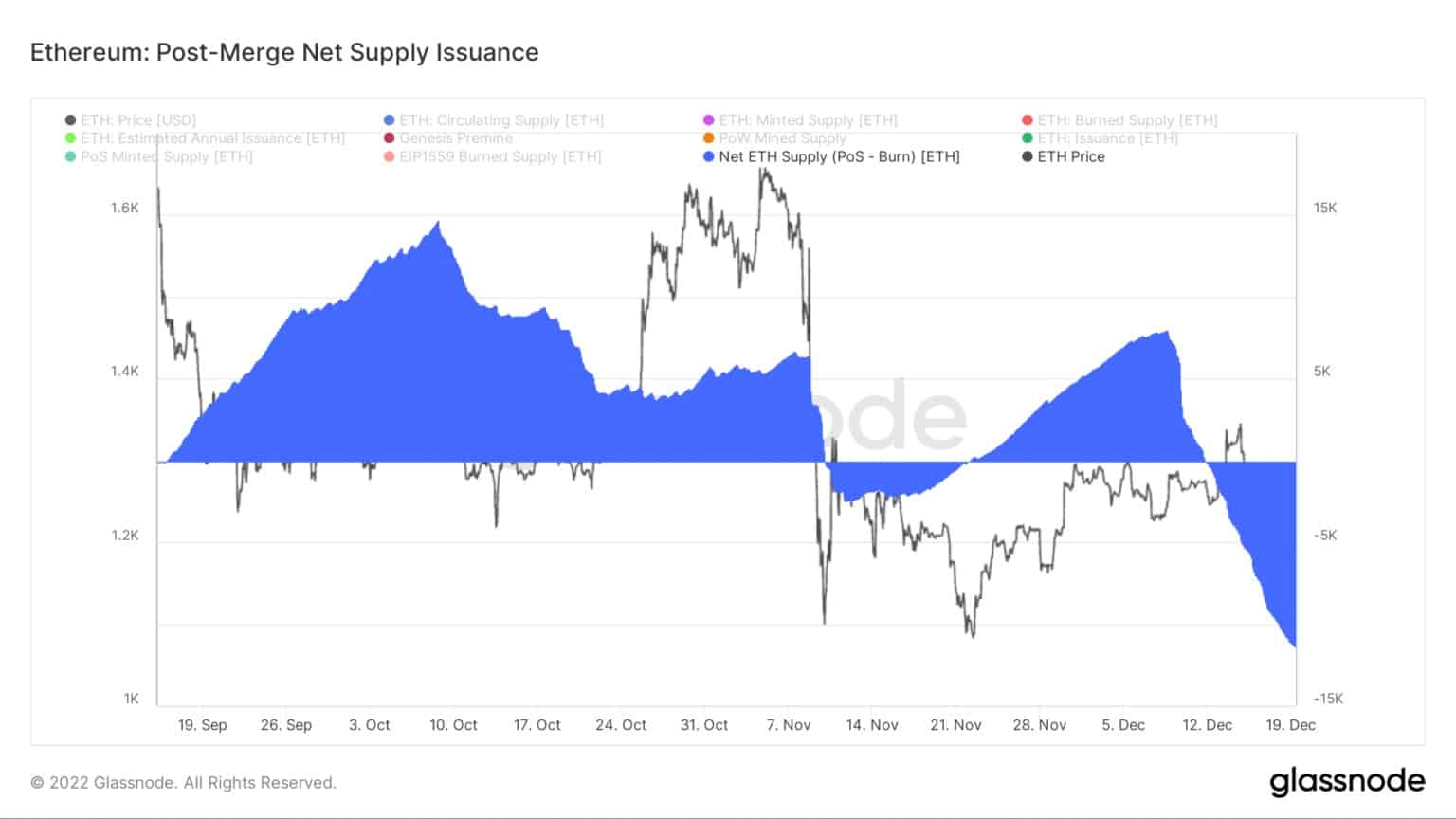

Le graphique ci-dessous montre que l’émission nette de l’offre a été inflationniste immédiatement après la fusion jusqu’au 9 novembre, atteignant un sommet de 15 000 jetons début octobre.

Après une période de déflation d’environ deux semaines à partir du 10 novembre, l’émission nette d’approvisionnement est redevenue inflationniste avant de redevenir négative à partir du 12 décembre, atteignant un nouveau record de -11 000 jetons le 19 décembre.

A ce jour, les périodes d’inflation de l’offre dépassent la déflation de l’offre.

Ethereum : Post-Merge Net Supply Issuance / Source : Glassnode.com

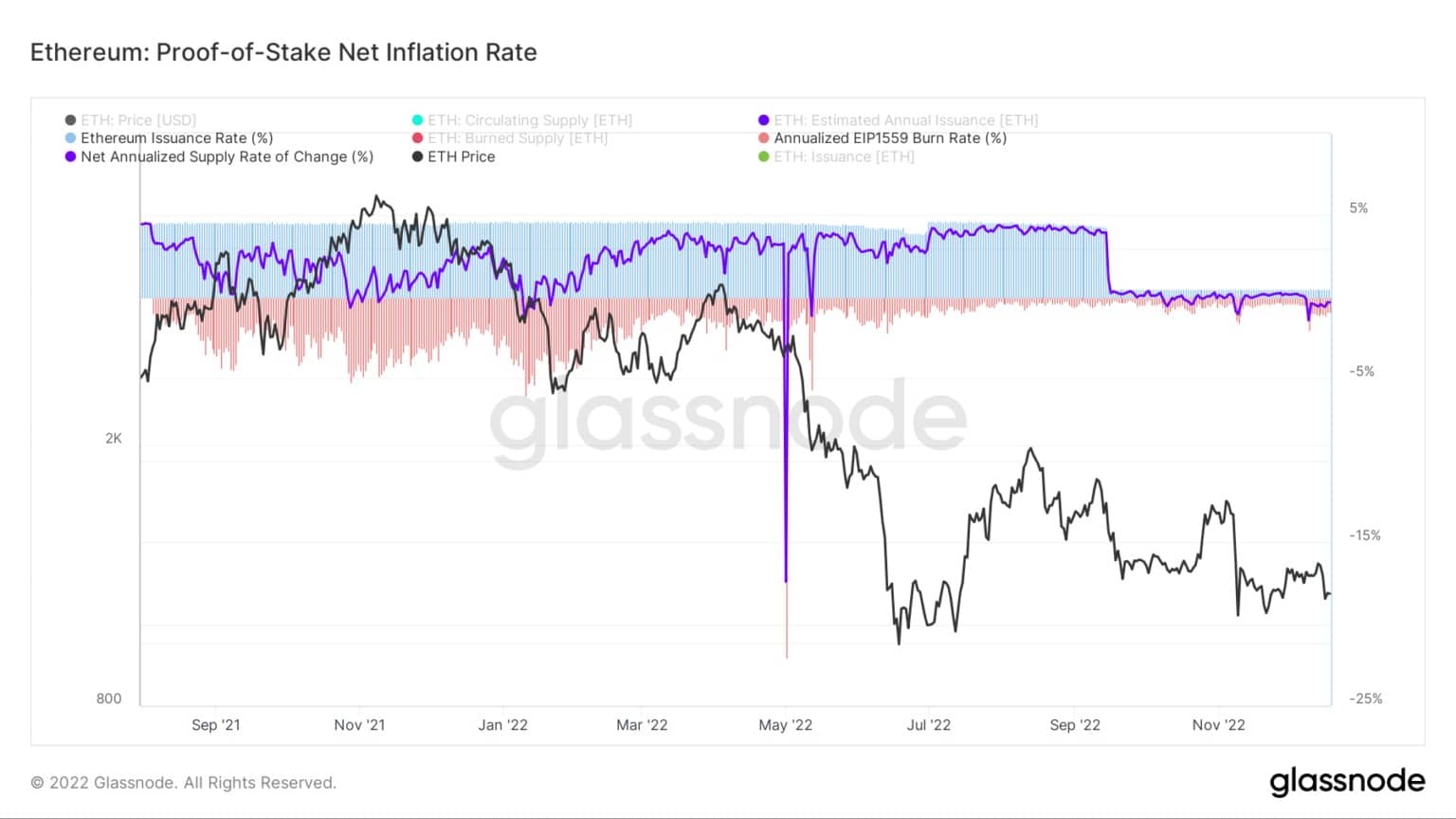

Le taux d’inflation net

Le graphique ci-dessous montre que le taux d’émission et le taux de combustion ont chuté après la fusion, le premier paramètre ayant diminué de manière significative après le 15 septembre.

Auparavant, le taux d’émission était relativement stable, se maintenant à environ 4,1 % depuis octobre 2021. Dans le même temps, sur cette période, le taux de combustion était beaucoup plus volatil en comparaison, atteignant un pic d’environ -5% avant de décliner à partir d’août pour atteindre un taux de 0,35%.

Le taux d’émission actuel de 0,5% et le taux d’absorption de -0,9% donnent un taux de variation de l’offre nette de -0,4%.

Ethereum : Proof of Stake Net Inflation Rate / Source : Glassnode.com

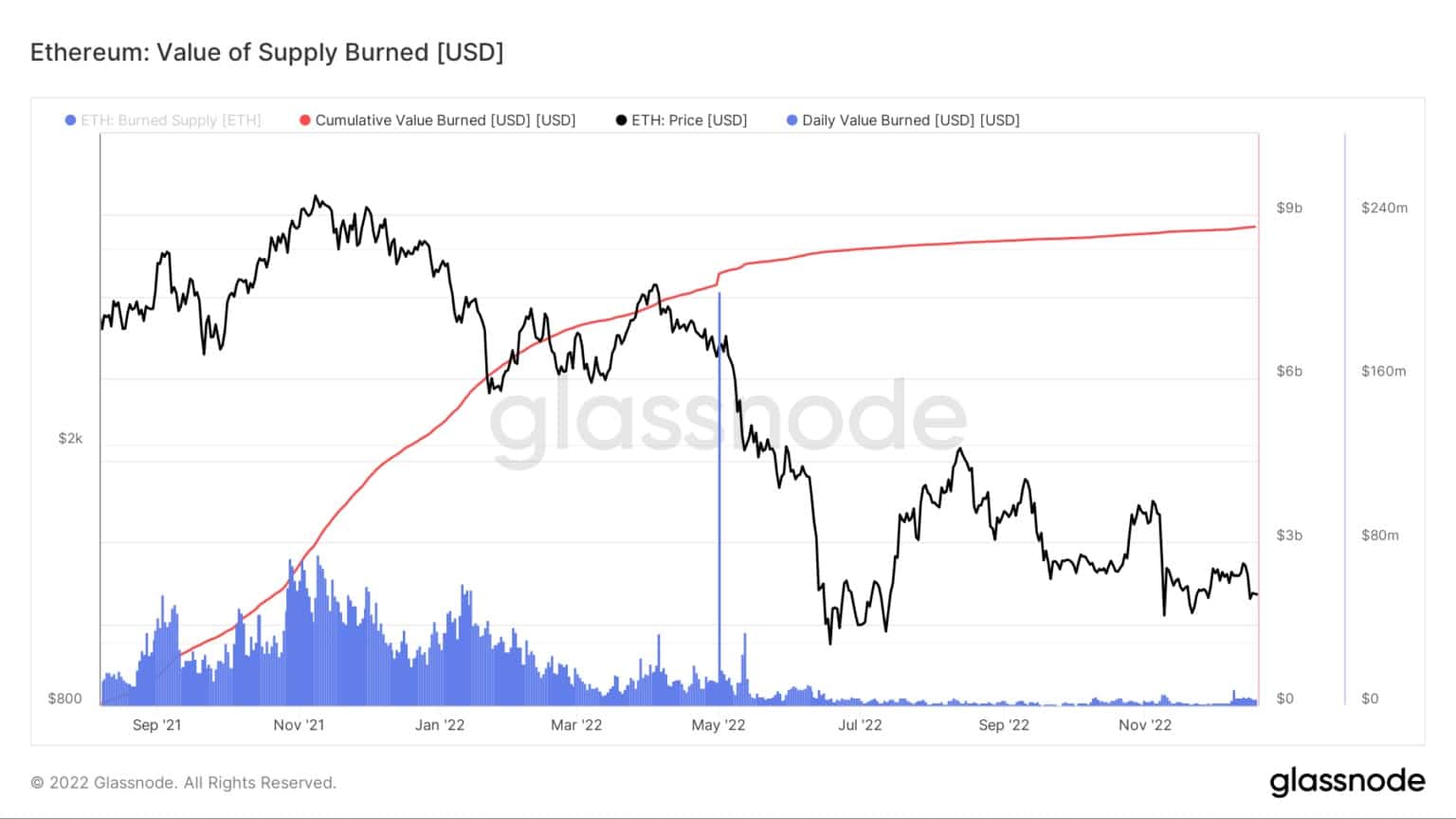

Multiplier les frais de base brûlés par le prix au comptant au moment de la combustion donne la métrique de la valeur de l’approvisionnement brûlé.

Depuis juin 2022, la valeur quotidienne brûlée a considérablement baissé pour atteindre environ 4 millions de dollars par jour. La somme cumulée de tous les brûlages à ce jour s’élève à un peu moins de 9 milliards de dollars.

Ethereum : Valeur de l’approvisionnement brûlé / Source : Glassnode.com

Mesures de jalonnement

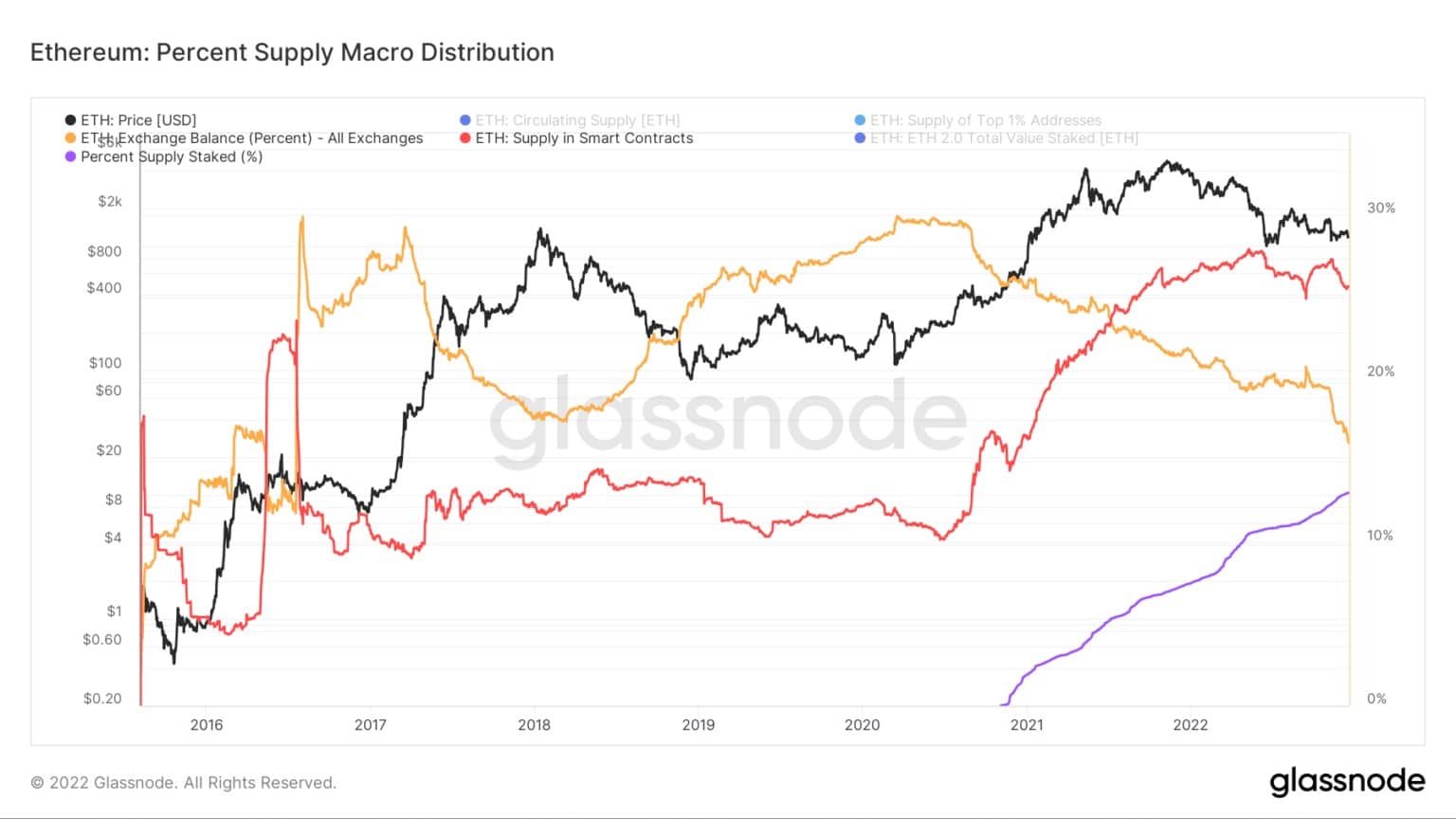

Environ 13 % de l’approvisionnement en Ethereum est jalonné. C’est nettement moins que la chaîne BNB (90,2 %), Cardano (71,6 %) et Solana (68,6 %).

Actuellement, l’ETH jalonné ne peut pas être débloqué, ce qui explique probablement le pourcentage relativement faible de l’offre jalonnée par rapport aux autres grandes capitalisations. Cependant, une fois activé, il n’est pas clair si cela déclenchera un déstockage massif de jetons, réduisant ainsi l’émission de récompenses quotidiennes d’ETH staking, ou si plus de jetons seront jalonnés en fonction de la possibilité d’entrer et de sortir du jalonnement avec moins de restrictions.

Depuis la fin de l’année 2020, l’offre d’ETH sur les bourses est passée de 30 % à 16,5 %. En revanche, l’offre dans les contrats intelligents a évolué dans le sens inverse, passant de 15 % à 26 % – les deux se croisent vers la mi-2021.

Ethereum : Distribution macro de l’offre en pourcentage / Source : Glassnode.com

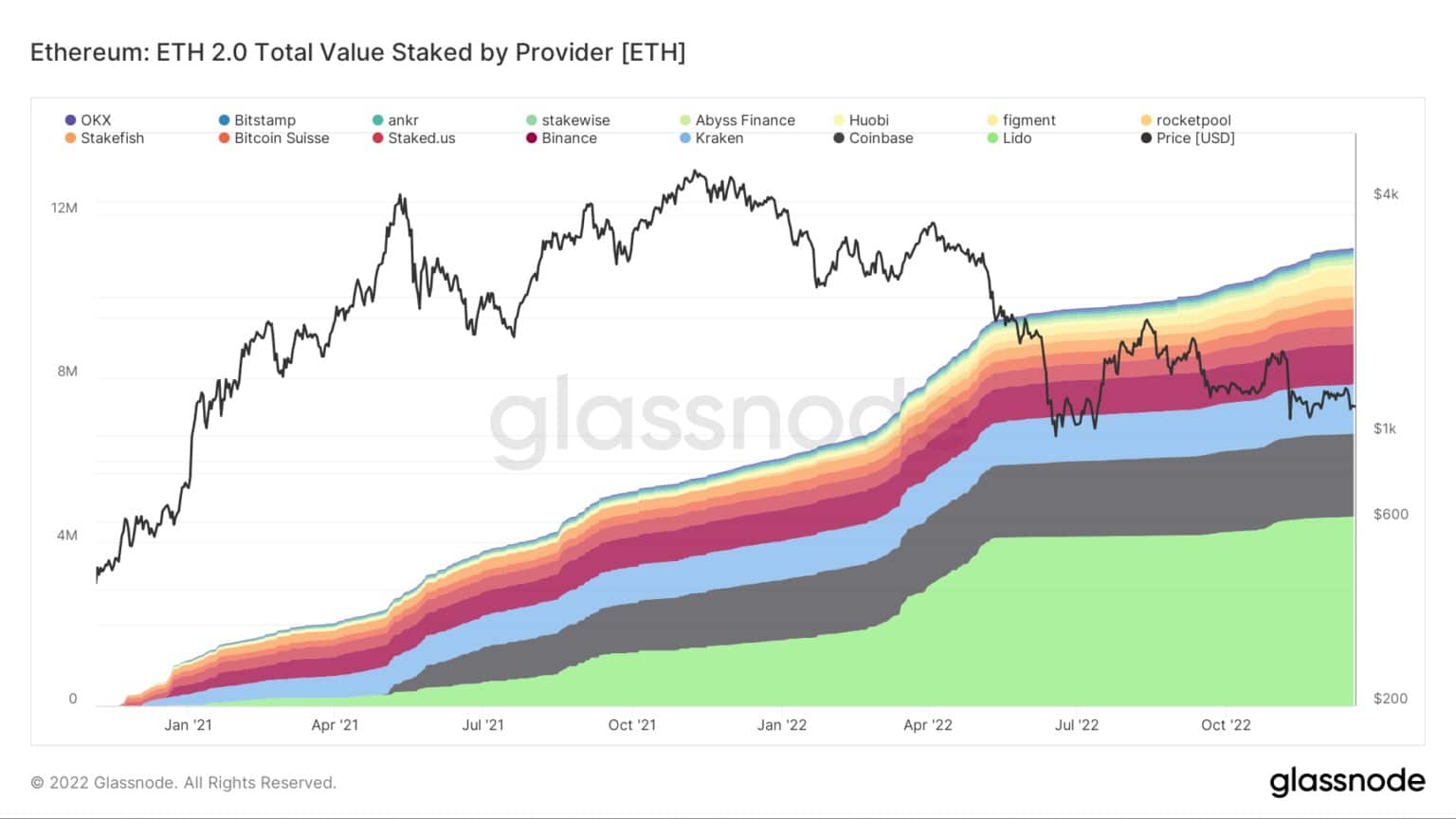

Le nombre total d’ETH mis en jeu approche les 12 millions. Cependant, sa répartition est fortement concentrée entre quelques validateurs comme suit :

- Lido – 4,6 millions

- Coinbase – 2 millions

- Kraken – 1,2 million

- Binance – 1 million

ETH 2.0 Valeur totale des mises par fournisseur / Source : Glassnode.com