Após anos de fabrico, a Fusão foi finalizada a 15 de Setembro, passando o Ethereum da Prova de Trabalho (PBO) para a Prova de Consumo (PdS).

O lançamento da fusão trouxe vários benefícios, incluindo a redução do consumo de energia da cadeia em 99% e a criação de bases para o estilhaçamento, a fim de melhorar a escalada num futuro garfo duro.

A Fusão também se concretizou com a EIP 1559, que foi lançada com o garfo duro de Londres em Agosto de 2021. Isto introduziu uma simplificação do mecanismo de mercado de taxas do Ethereum, incluindo a divisão das taxas em taxas de base e gorjetas, e depois a queima da taxa de base.

Sob um mecanismo de PdS pós-fusão, as taxas de base queimadas eram vendidas como um mecanismo deflacionário que reduziria a emissão de fichas em até 88%.

Analisámos os dados de Glassnode para avaliar se as reclamações se aguentavam. A emissão líquida de fornecimento não tem sido consistentemente deflacionária nos três meses desde a fusão.

A deflação do espaço varia

De acordo com o Ethereum, sob o anterior sistema PoW, os mineiros eram emitidos cerca de 13.000 ETH por dia em prémios de mineração em bloco. Agora, após a fusão, os mineiros recebem cerca de 1.700 ETH em recompensas diárias – isto equivale a uma redução de 87% na emissão.

No entanto, com o advento das queimadas da taxa de base, a possibilidade de uma redução líquida diária da oferta é permitida. As queimaduras de taxa de base dependem da utilização da rede. Quanto mais ocupada for a rede num determinado dia, mais as taxas de base são queimadas.

O valor mínimo de actividade para as taxas de base queimadas para exceder 1.700 ETH, levando assim a uma redução líquida da oferta, é de cerca de 16 Gwei por dia.

O gráfico abaixo mostra que a emissão líquida da oferta foi inflacionista imediatamente após a fusão até 9 de Novembro, atingindo um máximo de 15.000 fichas no início de Outubro.

Após uma deflação de cerca de duas semanas a partir de 10 de Novembro, a emissão líquida de oferta voltou a ser inflacionária antes de voltar a uma emissão líquida negativa de oferta a partir de 12 de Dezembro, afundando-se para a novo mínimo de -11.000 fichas em 19 de Dezembro.

Até à data, os períodos de inflação da oferta excedem a deflação da oferta.

Ethereum: Emissão de Fornecimento Pós-Fusão Líquido / Fonte: Glassnode.com

Taxa de Inflação da Rede

O gráfico abaixo mostra a taxa de emissão e a taxa de combustão a cair após a fusão, com a anterior métrica a diminuir significativamente após 15 de Setembro.

Anteriormente, a taxa de emissão era relativamente estável, mantendo-se em cerca de 4,1% desde Outubro de 2021. Ao mesmo tempo, durante este período, a taxa de queima foi muito mais volátil em comparação, atingindo um pico de cerca de -5% antes de descer a partir de Agosto para uma taxa de 0,35%.

A actual taxa de emissão de 0,5% e a taxa de combustão de -0,9% dá uma taxa de variação líquida de -0,4%.

Ethereum: Prova da Taxa de Inflação Líquida da Estaca / Fonte: Glassnode.com

Multiplicar a taxa de base queimada pelo preço à vista no momento da queimadura resulta no Valor da Métrica de Fornecimento Queimado.

Desde Junho de 2022, o valor diário queimado afundou-se significativamente para aproximadamente 4 milhões de dólares diários. A soma acumulada de todas as queimaduras até à data é de pouco menos de $9 biliões.

Ethereum: Valor do Fornecimento Queimado / Fonte: Glassnode.com

Apanhar métricas

Rode 13% do fornecimento de Ethereum está apostado. Isto é significativamente menos que a cadeia BNB a 90,2%, Cardano a 71,6%, e Solana a 68,6%.

Actualmente, o ETH estacado não pode ser desbloqueado, provavelmente um factor na percentagem relativamente baixa do fornecimento estacado em relação a outras grandes tampas. No entanto, uma vez permitido, não é claro se isto irá desencadear um destravamento em massa de fichas, cortando assim a emissão de recompensas diárias de ETH, ou se mais fichas serão apostadas com base na possibilidade de entrar e sair de apostas com menos restrições.

Desde finais de 2020, a oferta de ETH em trocas caiu de 30% para 16,5%. Em contraste, o fornecimento em contratos inteligentes tem seguido o outro caminho, aumentando de 15% para 26% – as duas cruzadas por volta de meados de 2021.

Ethereum: Porcentagem de Distribuição / Origem da Macrodifusão: Glassnode.com

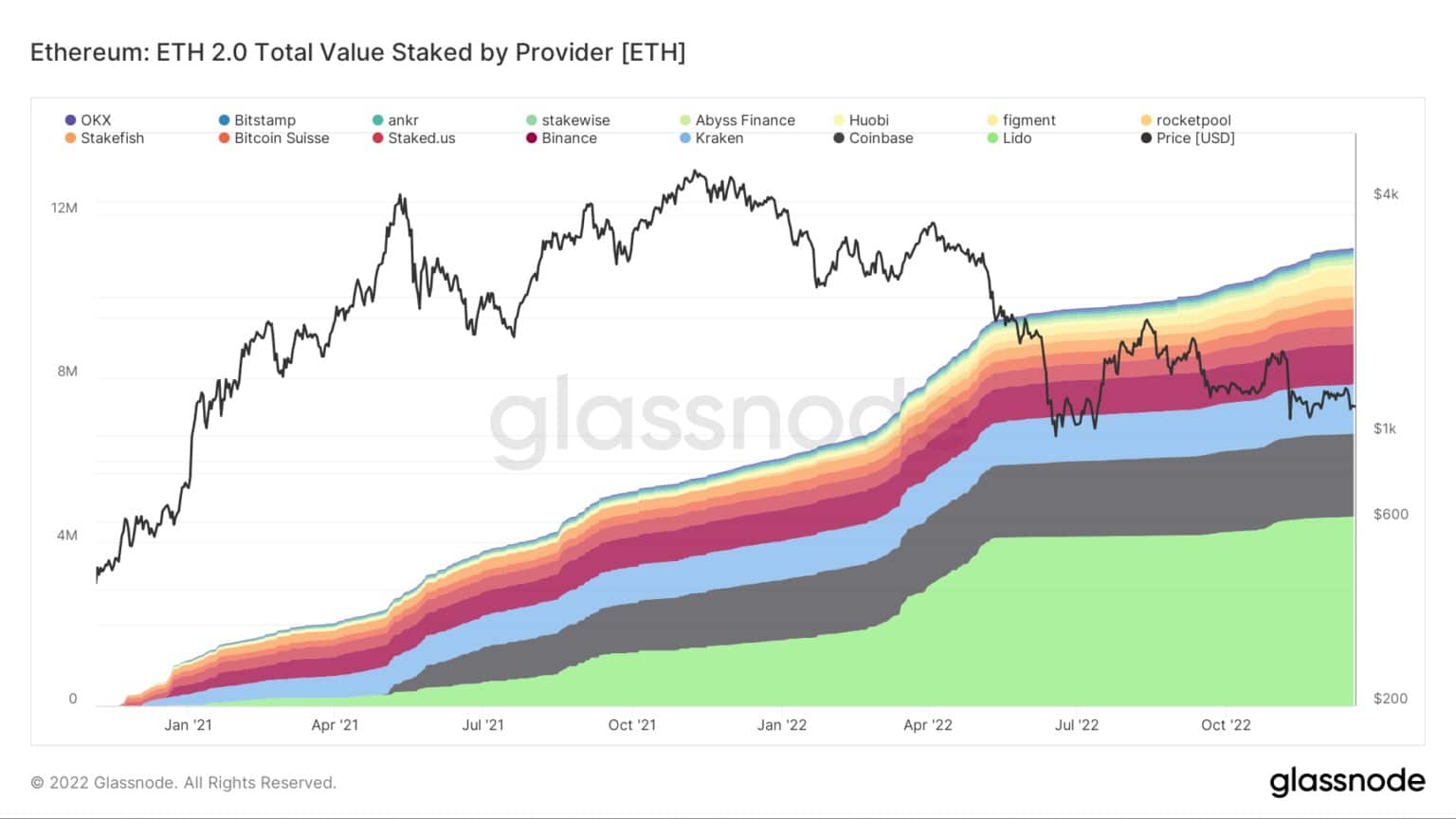

O número total de ETH apostados está a aproximar-se dos 12 milhões. Contudo, a sua distribuição é altamente concentrada entre alguns validadores, como se segue:

- Lido – 4,6 milhões

- Coinbase -2 milhões

- Kraken – 1,2 milhões

- Binança – 1 milhão

ETH 2.0 Valor Total Estacado pelo Provedor / Fonte: Glassnode.com