Nach jahrelanger Vorbereitung wurde der Merge am 15. September abgeschlossen und Ethereum von Proof-of-Work (PoW) auf Proof-of-Stake (PoS) umgestellt.

Die Einführung brachte mehrere Vorteile mit sich, darunter die Senkung des Energieverbrauchs der Kette um 99 % und die Schaffung der Voraussetzungen für Sharding, um die Skalierung bei einer zukünftigen Hard Fork zu verbessern.

Der Merge wurde auch mit EIP 1559 fortgesetzt, das mit dem London Hard Fork im August 2021 eingeführt wurde. Damit wurde eine Vereinfachung des Gebührenmarktmechanismus von Ethereum eingeführt, einschließlich der Aufteilung der Gebühren in Grundgebühren und Trinkgelder und der anschließenden Verbrennung der Grundgebühr.

Im Rahmen eines PoS-Mechanismus nach dem Merge wurde das Verbrennen der Grundgebühren als deflationärer Mechanismus verkauft, der die Token-Ausgabe um bis zu 88 % reduzieren würde.

Wir haben die Daten von Glassnode analysiert, um zu beurteilen, ob diese Behauptungen zutreffen. Die Nettoausgabe von Token war in den drei Monaten seit dem Zusammenschluss nicht durchgängig deflationär:

Ethereum-Deflation schwankt

Nach Angaben von Ethereum erhielten Miner unter dem vorherigen PoW-System rund 13.000 ETH pro Tag an Block-Mining-Belohnungen. Jetzt, nach dem Merge, erhalten Staker etwa 1.700 ETH pro Tag – das entspricht einem Rückgang der Ausgabe um 87 %.

Mit der Einführung von Grundgebühren-Burns wird jedoch der Spielraum für eine tägliche Nettoreduktion des Angebots eröffnet. Grundgebühren-Burns hängen von der Netzwerknutzung ab. Je stärker das Netz an einem bestimmten Tag ausgelastet ist, desto mehr Grundgebühren werden verbrannt.

Die Mindestaktivität, bei der die verbrannten Grundgebühren 1.700 ETH überschreiten und somit zu einer Nettoverringerung des Angebots führen, beträgt etwa 16 Gwei pro Tag.

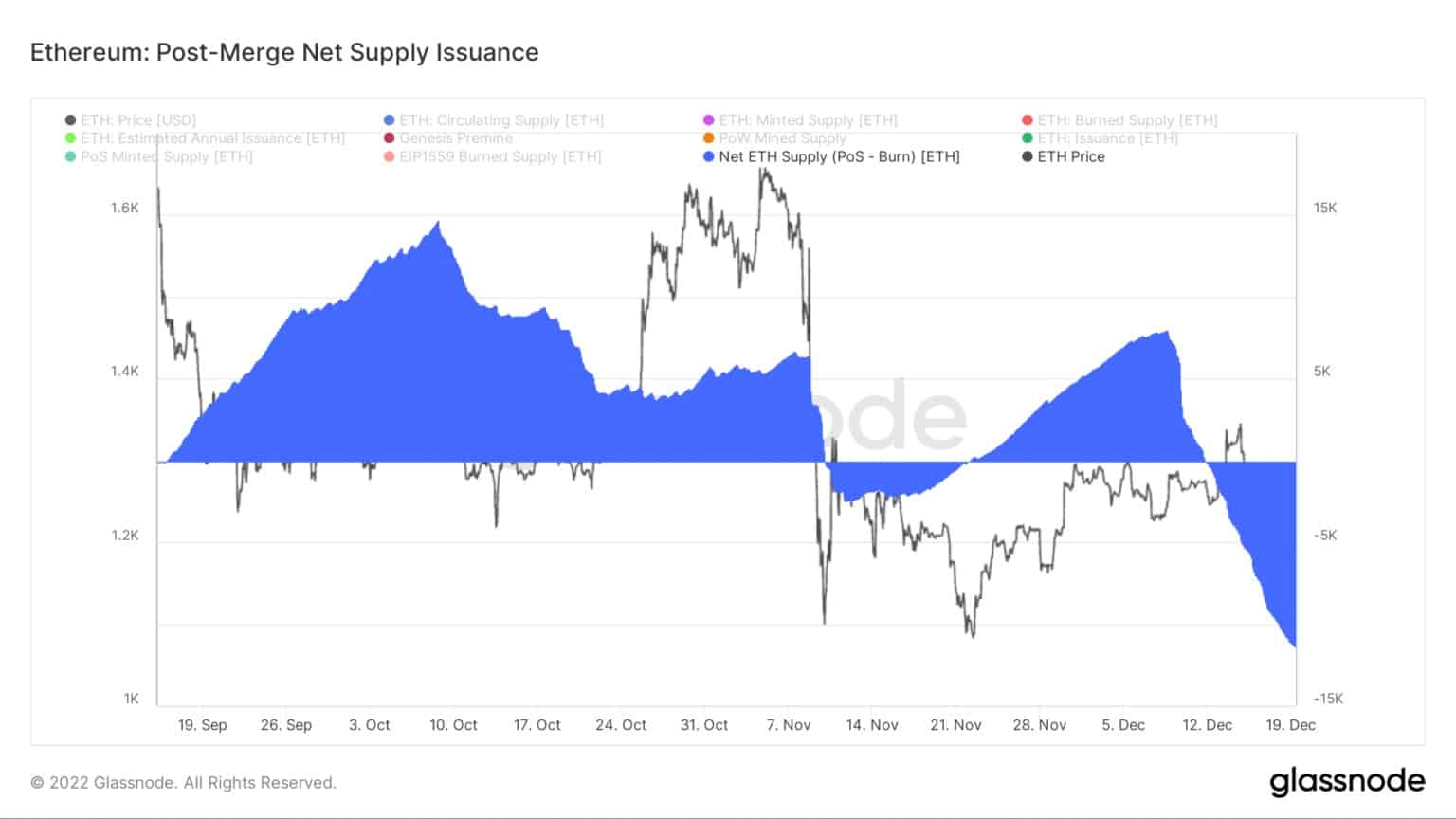

Das Diagramm unten zeigt, dass die Ausgabe des Nettoangebots unmittelbar nach dem Merge bis zum 9. November inflationär war und Anfang Oktober einen Höchststand von 15.000 Token erreichte.

Nach einer etwa zweiwöchigen deflationären Phase ab dem 10. November kehrte das Nettoangebot wieder in den inflationären Bereich zurück, bevor es ab dem 12. Dezember wieder negativ wurde und am 19. Dezember auf einen neuen Tiefstand von -11.000 Token sank.

Bis heute übersteigen die Zeiten der Angebotsinflation die der Angebotsdeflation

Ethereum: Post-Merge Net Supply Issuance / Quelle: Glassnode.com

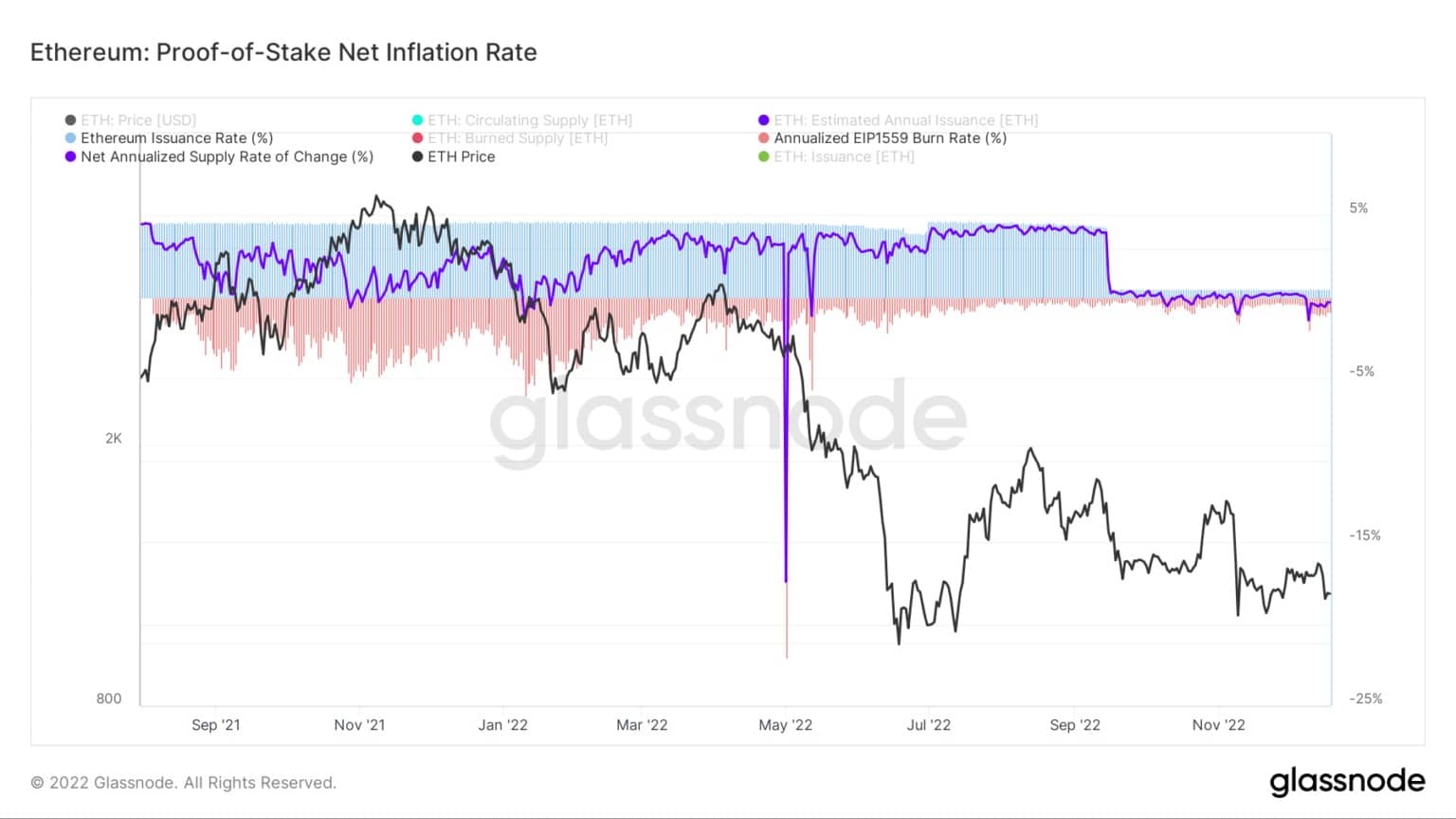

Nettoinflationsrate

Das nachstehende Schaubild zeigt, dass die Emissions- und die Verbrennungsrate nach dem Zusammenschluss gesunken sind, wobei die erste Kennzahl nach dem 15. September deutlich zurückging.

Zuvor war die Emissionsrate relativ konstant und lag seit Oktober 2021 bei etwa 4,1 %. Gleichzeitig war die Verbrennungsrate in diesem Zeitraum wesentlich volatiler und erreichte einen Höchststand von etwa -5 %, bevor sie ab August auf 0,35 % zurückging.

Die aktuelle Emissionsrate von 0,5 % und die Abbrandrate von -0,9 % ergeben eine Nettoangebotsveränderungsrate von -0,4 %.

Ethereum: Proof of Stake Net Inflation Rate / Quelle: Glassnode.com

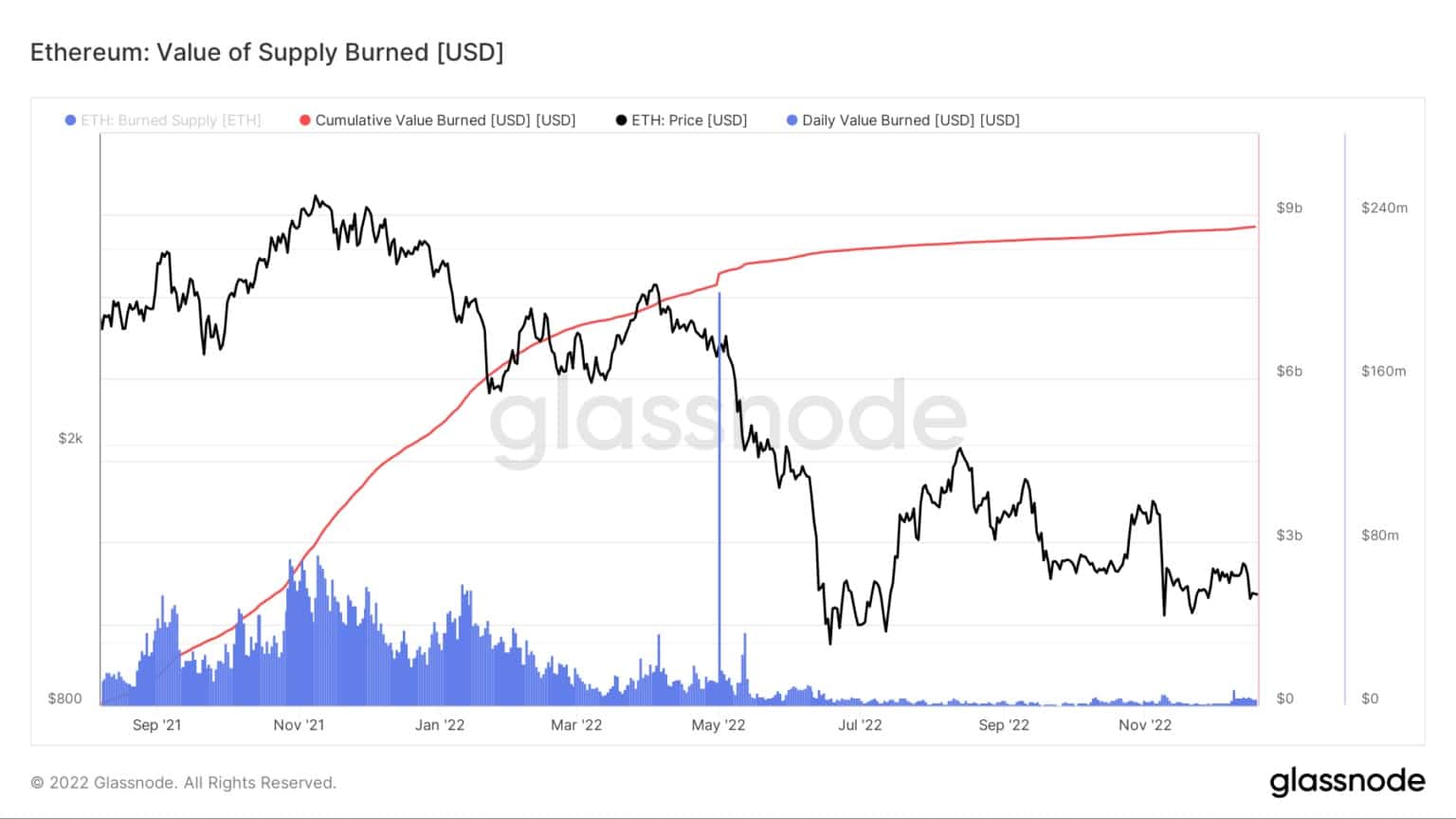

Multipliziert man die verbrannte Grundgebühr mit dem Spotpreis zum Zeitpunkt der Verbrennung, erhält man den Wert des verbrannten Angebots.

Seit Juni 2022 ist der täglich verbrannte Wert deutlich gesunken und liegt nun bei etwa 4 Millionen Dollar pro Tag. Die kumulative Summe aller bisherigen Verbrennungen beläuft sich auf knapp 9 Mrd. $.

Ethereum: Wert des verbrannten Angebots / Quelle: Glassnode.com

Staking Metrics

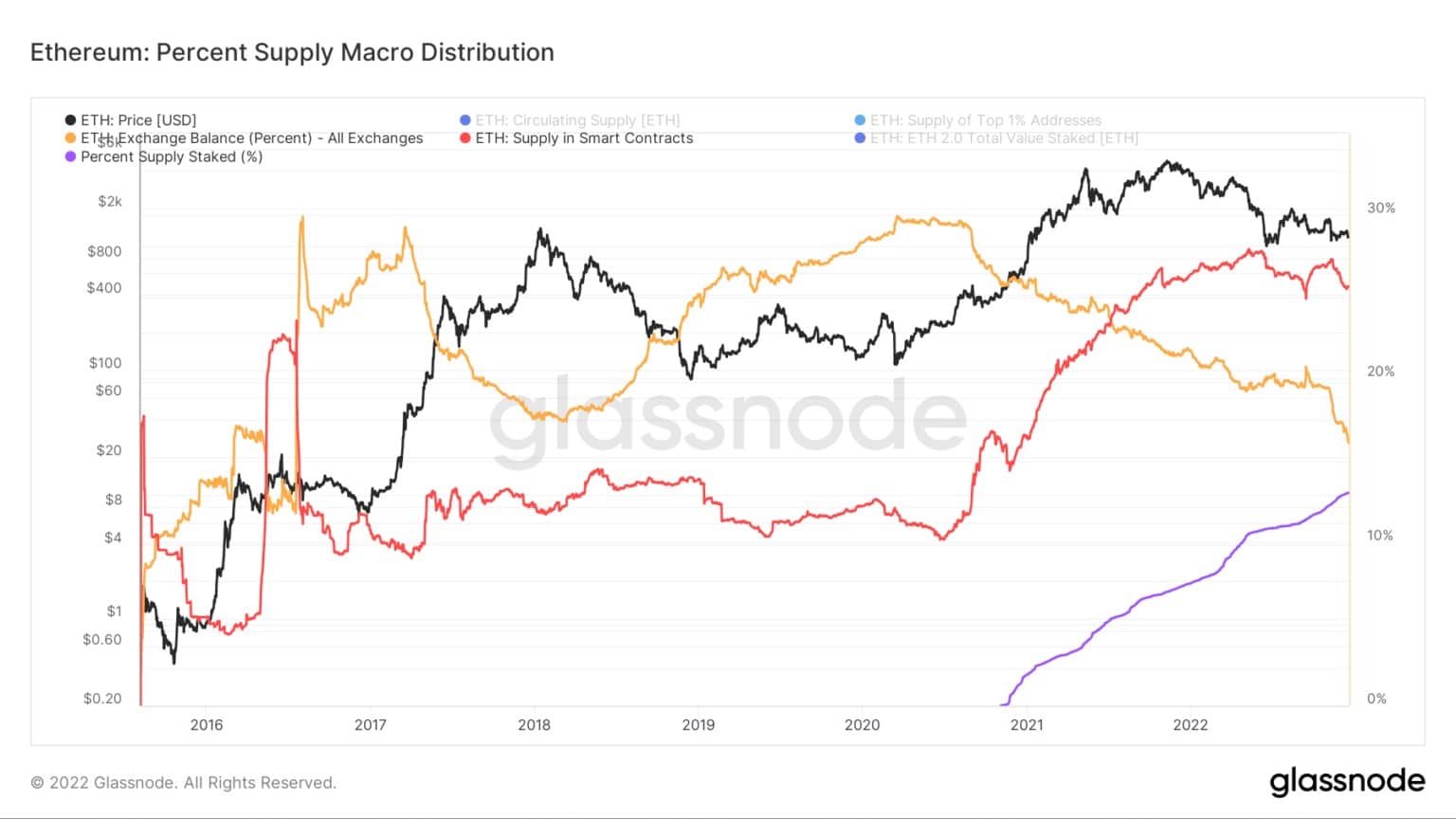

Rund 13 % des Ethereum-Angebots sind abgesichert. Das ist deutlich weniger als BNB Chain mit 90,2%, Cardano mit 71,6% und Solana mit 68,6%.

Gegenwärtig kann die eingesetzte ETH nicht freigeschaltet werden, was wahrscheinlich ein Faktor für den relativ geringen Prozentsatz des eingesetzten Angebots im Vergleich zu anderen Large Caps ist. Nach der Aktivierung ist jedoch unklar, ob dies zu einer massenhaften Entstapelung von Token führen wird, wodurch die Ausgabe von täglichen ETH-Stacking-Belohnungen reduziert wird, oder ob mehr Token gestapelt werden, weil man sich mit weniger Einschränkungen in und aus dem Staking bewegen kann.

Seit Ende 2020 ist das ETH-Angebot an den Börsen von 30 % auf 16,5 % gesunken. Im Gegensatz dazu ist das Angebot in intelligenten Verträgen von 15 % auf 26 % gestiegen – die beiden Werte überschneiden sich etwa Mitte 2021.

Ethereum: Percent Supply Macro Distribution / Quelle: Glassnode.com

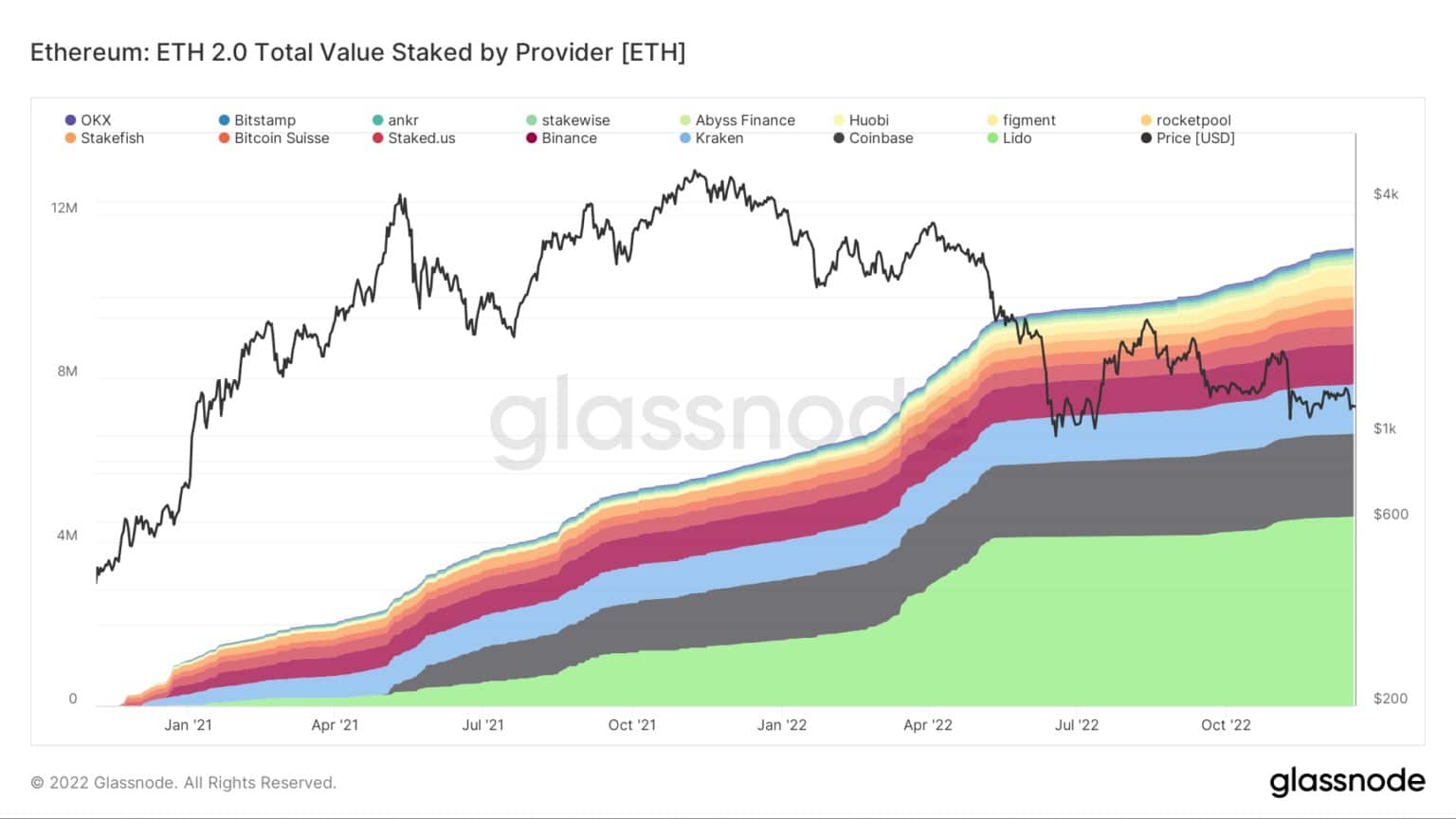

Die Gesamtzahl der eingesetzten ETH nähert sich 12 Millionen. Allerdings ist die Verteilung dieser Summe auf einige wenige Validierer wie folgt konzentriert:

- Lido – 4,6 Millionen

- Coinbase -2 Millionen

- Kraken – 1,2 Millionen

- Binance – 1 Million

ETH 2.0 Total Value Staked by Provider / Quelle: Glassnode.com