经过多年的酝酿,合并于9月15日最终完成,将以太坊从工作证明(PoW)转换为获取证明(PoS)。

这次推出有几个好处,包括将链上的能量消耗减少了99%,并为分片奠定了基础,以改善未来硬分叉中的扩展性。

合并也随着EIP 1559的出现而加快,它在2021年8月的伦敦硬分叉中推出。这引入了以太坊收费市场机制的简化,包括将收费分成基本费用和小费,然后燃烧基本费用。

在合并后的PoS机制下,燃烧基本费用被作为一种通缩机制出售,这将使代币发行量减少88%之多。

我们分析了Glassnode的数据来评估这些说法是否成立。在合并后的三个月里,净供应量的发行并没有持续通缩。

以太坊通缩波动

根据以太坊的数据,在之前的PoW系统下,矿工们每天可以获得约13000个ETH的区块挖矿奖励。现在,合并后,矿工每天收到大约1700个ETH的奖励–这相当于减少了87%的发行量。

然而,随着基础费用烧毁的出现,每天净减少供应的范围被启用。基本费用的燃烧取决于网络的使用。在某一天,网络越是繁忙,烧掉的基本费用就越多。

燃烧的基础费用超过1700ETH的最低活动数字,因此导致供应的净减少,大约是每天16Gwei。

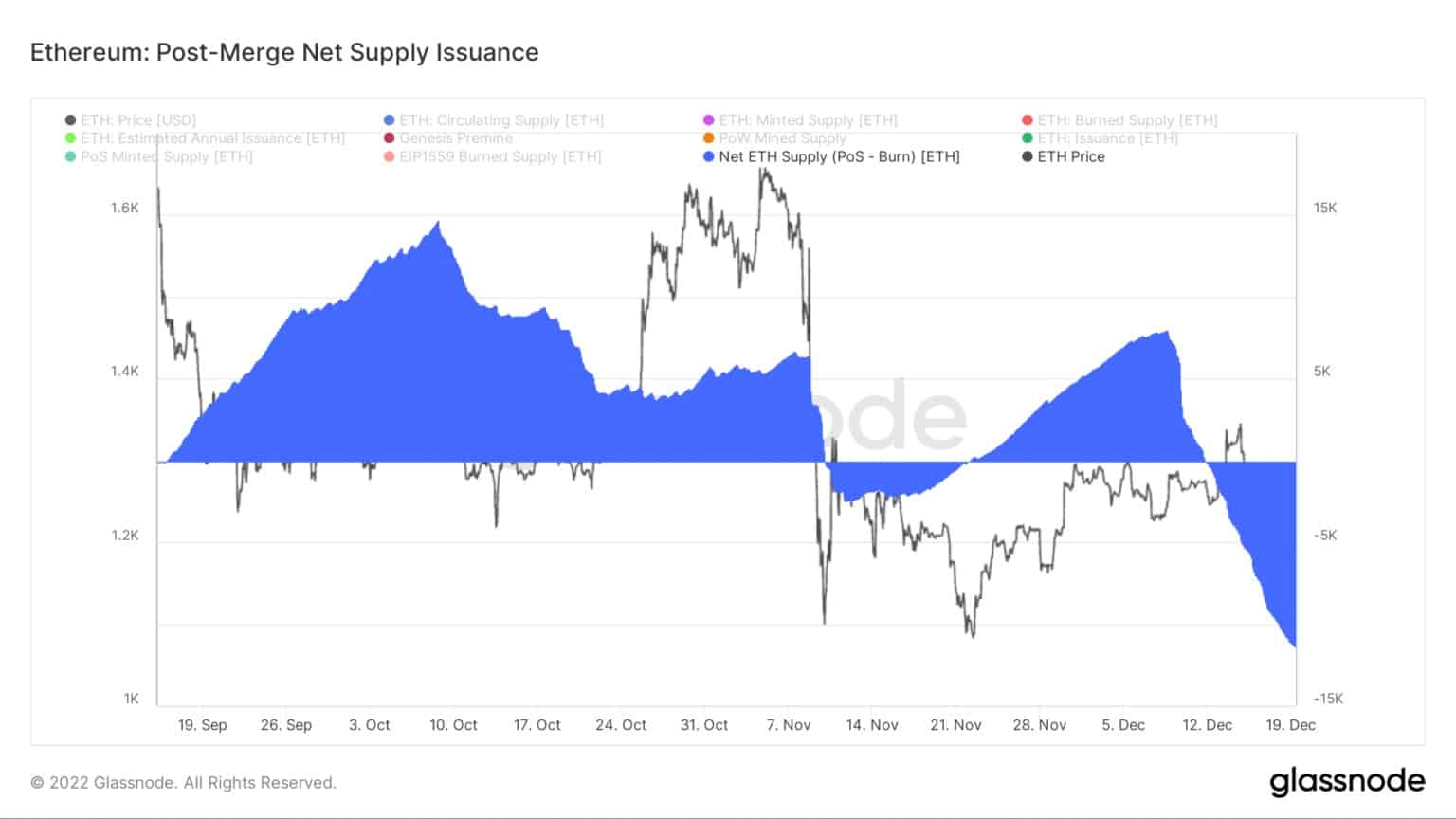

下图显示,净供应量的发行在合并后立即出现通货膨胀,直到11月9日,在10月初创下了15000个代币的高点。

从11月10日开始,经过大约两周的通货紧缩,净供应量再次翻转为通货膨胀,然后从12月12日开始回到净负供应量,在12月19日降至-11,000代币的新低。

到目前为止,供应膨胀期超过了供应紧缩期。

以太坊。合并后的净供应发行量/来源。Glassnode.com

L净通货膨胀率

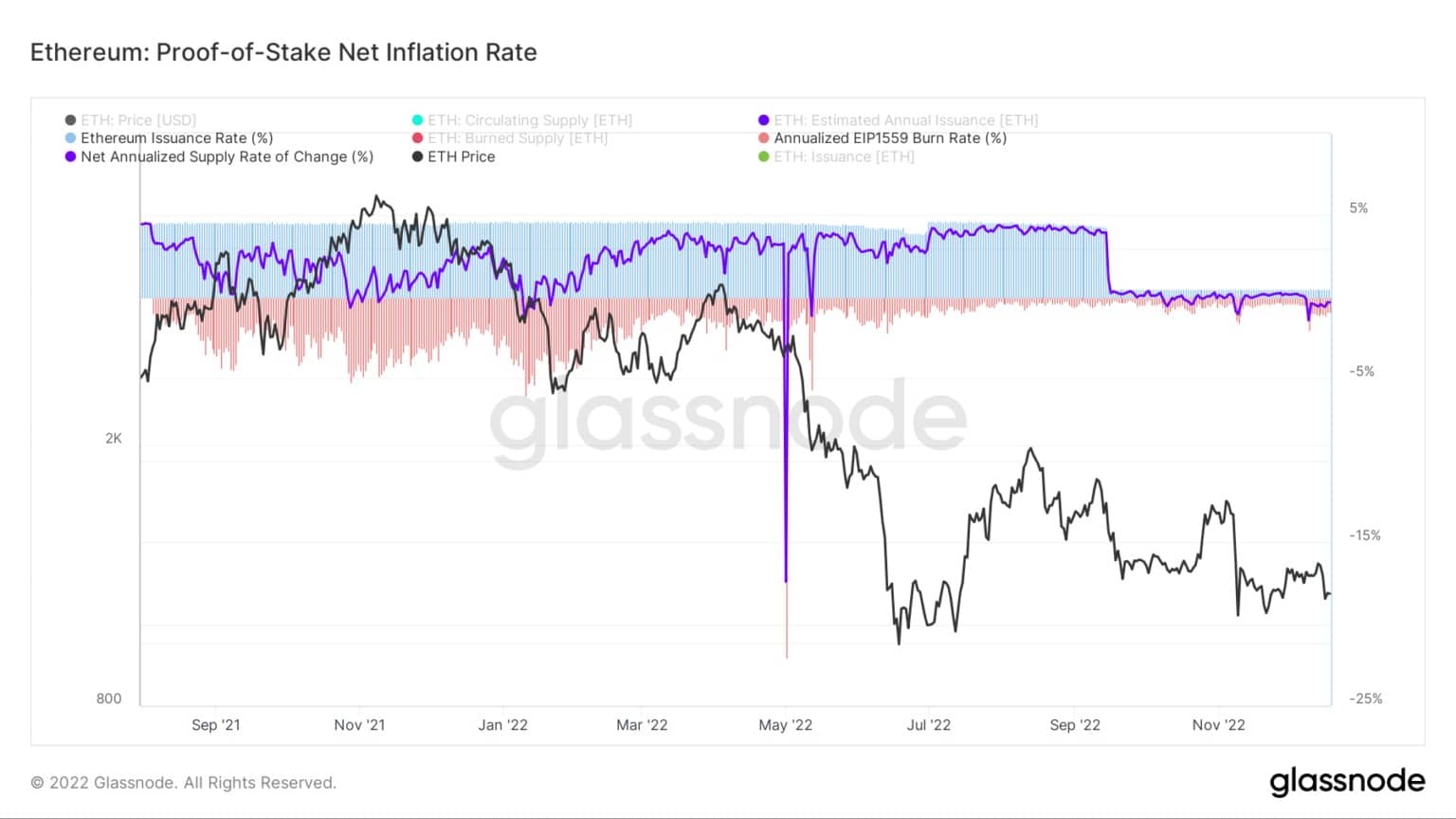

下图显示,合并后的发行率和燃烧率都在下降,前者的指标在9月15日之后明显下降。

此前,发行率相对稳定,自2021年10月以来保持在4.1%左右。同时,在此期间,燃烧率相比之下波动更大,最高时约为-5%,然后从8月起下降到0.35%的比率。

目前的发行率为0.5%,燃烧率为-0.9%,净供应变化率为-0.4%。

以太坊。股权证明的净通货膨胀率/来源。Glassnode.com

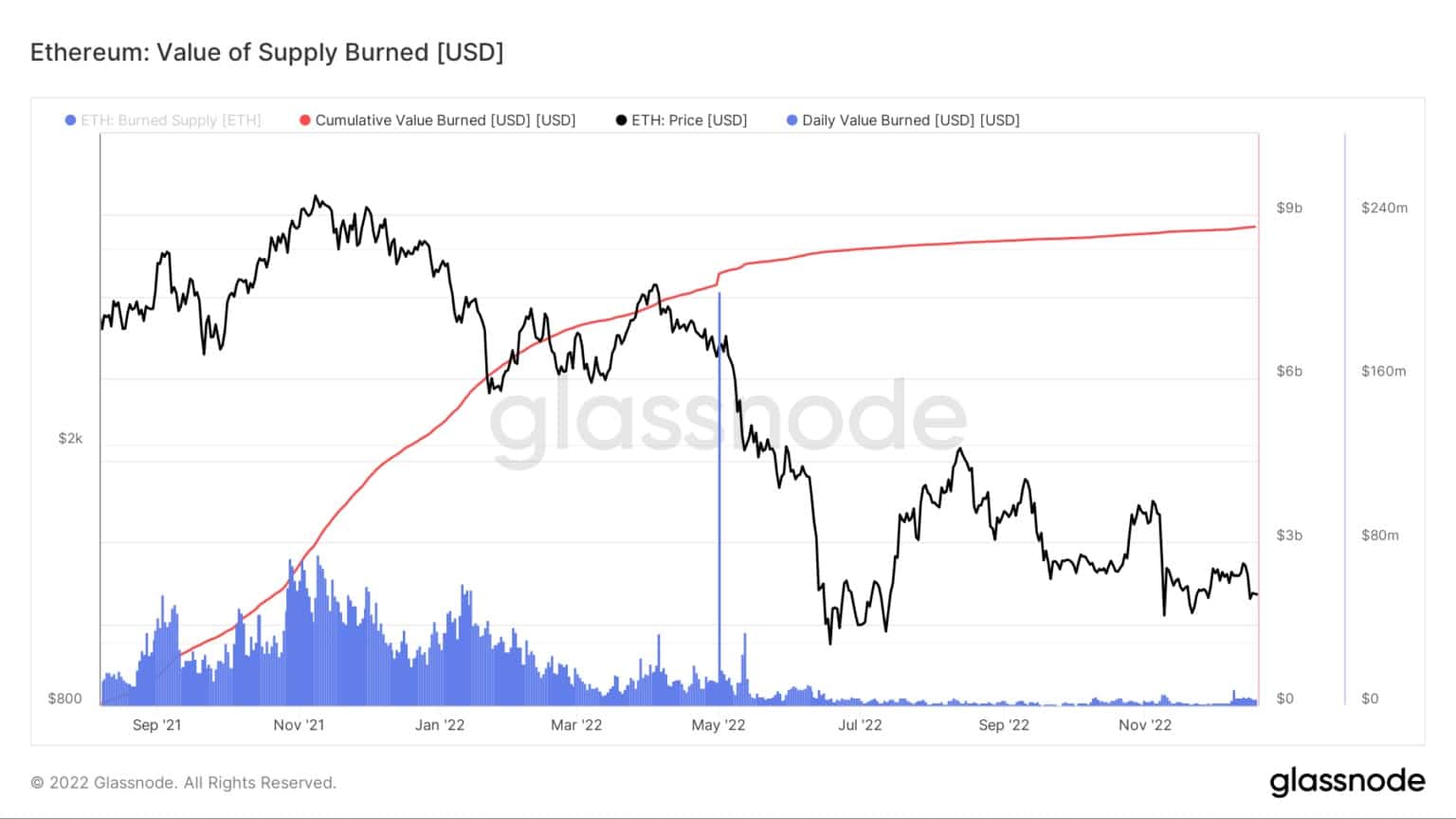

用燃烧的基本费用乘以燃烧时的现货价格,得出燃烧的供应价值指标。

自2022年6月以来,每天烧毁的价值已大幅下沉至每天约400万美元。迄今为止,所有燃烧的累计总和略低于90亿美元。

以太坊。燃烧的供应价值/来源。Glassnode.com

LStaking Metrics

约有13%的以太坊供应被盯上了。这明显低于BNB Chain的90.2%,Cardano的71.6%,以及Solana的68.6%。

目前,以太坊不能解锁,这可能是以太坊供应量的百分比相对于其他大盘股较低的因素。然而,一旦启用,目前还不清楚这是否会引发代币的大规模解锁,从而削减每日ETH盯梢奖励的发放,或者基于能够以较少的限制进出盯梢,更多的代币会被盯梢。

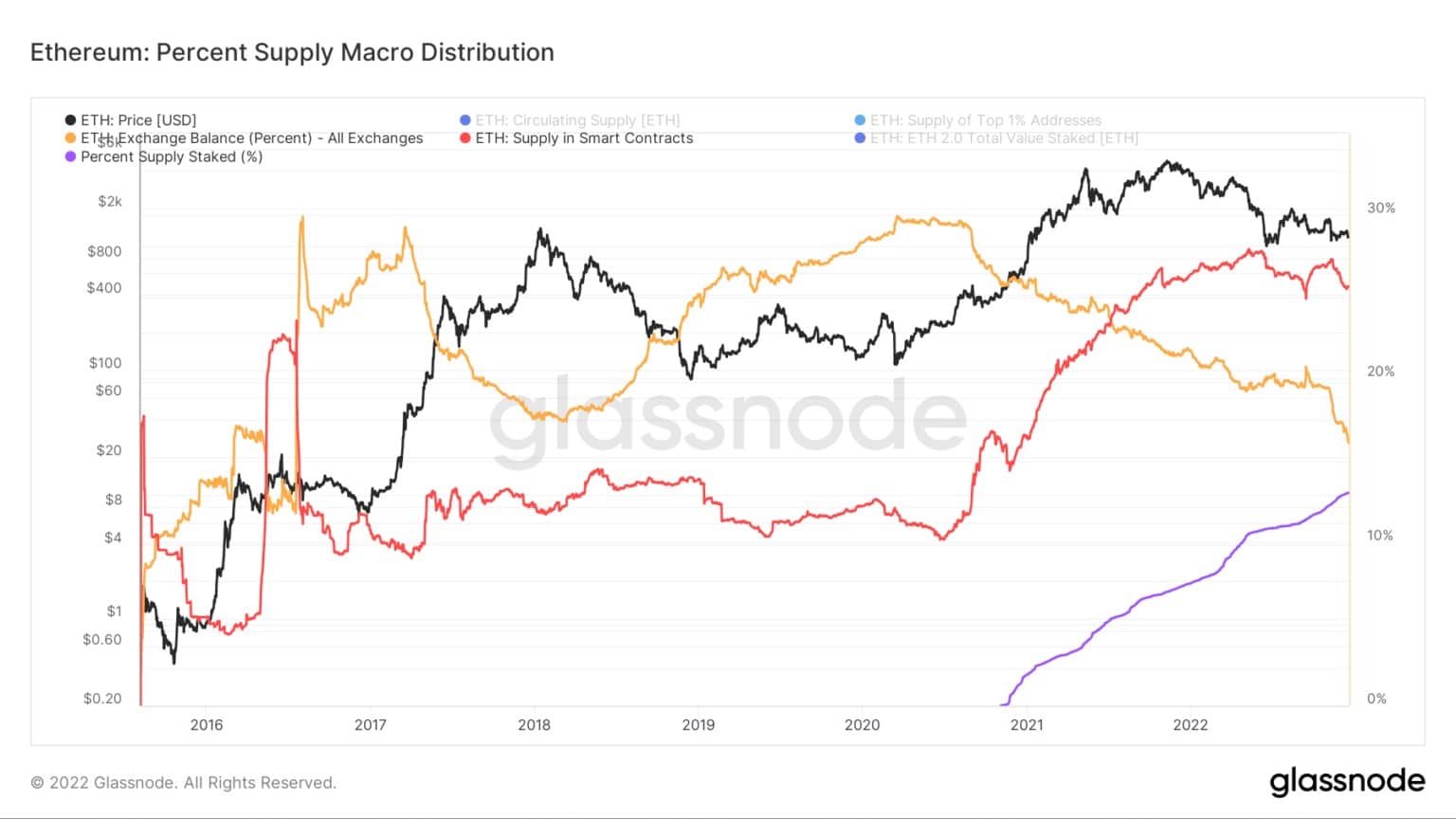

自2020年底以来,交易所的ETH供应量已从30%下降到16.5%。相比之下,智能合约中的供应量则相反,从15%上升到26%–两者在2021年中期左右交叉。

以太坊。百分比供应宏观分布/来源。Glassnode.com

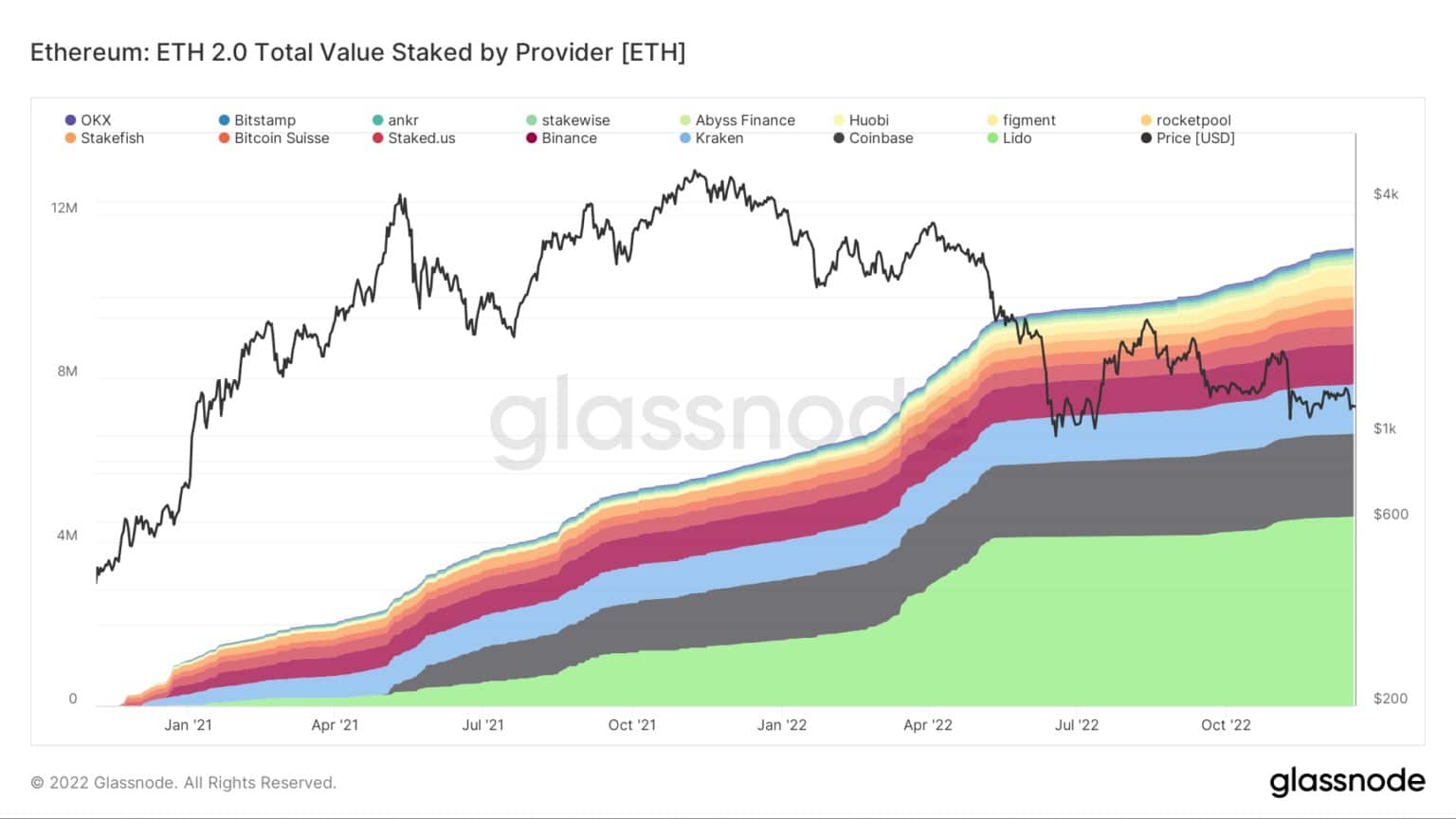

以太坊的总数量已经接近1200万。然而,这其中的分布高度集中在几个验证者身上,如下:

- Lido – 4.6百万

- Coinbase-200万

- Kraken – 120万

- Binance – 100万

ETH 2.0的总价值由供应商押注/来源。Glassnode.com