– Fall der Liquidität auf den Märkten?")

Auch wenn eine Kapitulation, die diesen Namen verdient, stattgefunden hat, ziehen die Besitzer von BTC, ETH und Stablecoins ihr Kapital in großem Umfang von den zentralisierten Börsen ab. Diese Abwanderung hat zusammen mit den Schwierigkeiten, mit denen einige Market Maker zu kämpfen haben, zu einer Liquiditätskrise auf den BTC- und ETH-Märkten geführt. Eine On-Chain-Analyse der Situation

Erholung bei 15.000 $

Nachdem die Unterstützung von 18k $ vor zwei Wochen für ungültig erklärt wurde, bewegt sich der Kurs von Bitcoin (BTC) unsicher und bildet einen vorläufigen Boden bei 15.000 $.

Der jüngste Abwärtstrend hat einen Großteil der BTC-Besitzer in einen Zustand latenter Verluste versetzt und eine Welle von Verlustrealisierungen historischen Ausmaßes ausgelöst, mit täglichen Verlusten von über einer Milliarde Dollar in der vergangenen Woche.

Abbildung 1: Tageskurs des BTC

Außerdem hat die Suche der Teilnehmer nach Sicherheit eine sichtbare Abwanderung von BTC, ETH und Stablecoins aus den Börsen begünstigt und damit günstige Bedingungen für eine Liquiditätskrise auf mehreren Plattformen geschaffen.

Diese Woche werden wir die Daten von Glassnode und dem französischen Einhorn Kaiko nutzen, um die aktuelle Situation auf dem Kryptowährungsmarkt zu schildern.

Eine historische Kapitulation

Was die jüngste Welle von Verlusten betrifft, die der gesamte Markt realisiert hat, können wir sicher sein, dass sie für immer in die Bücher der Bitcoin-Geschichte eingehen wird, da ihr Ausmaß und ihr Verlauf beispielhaft sind.

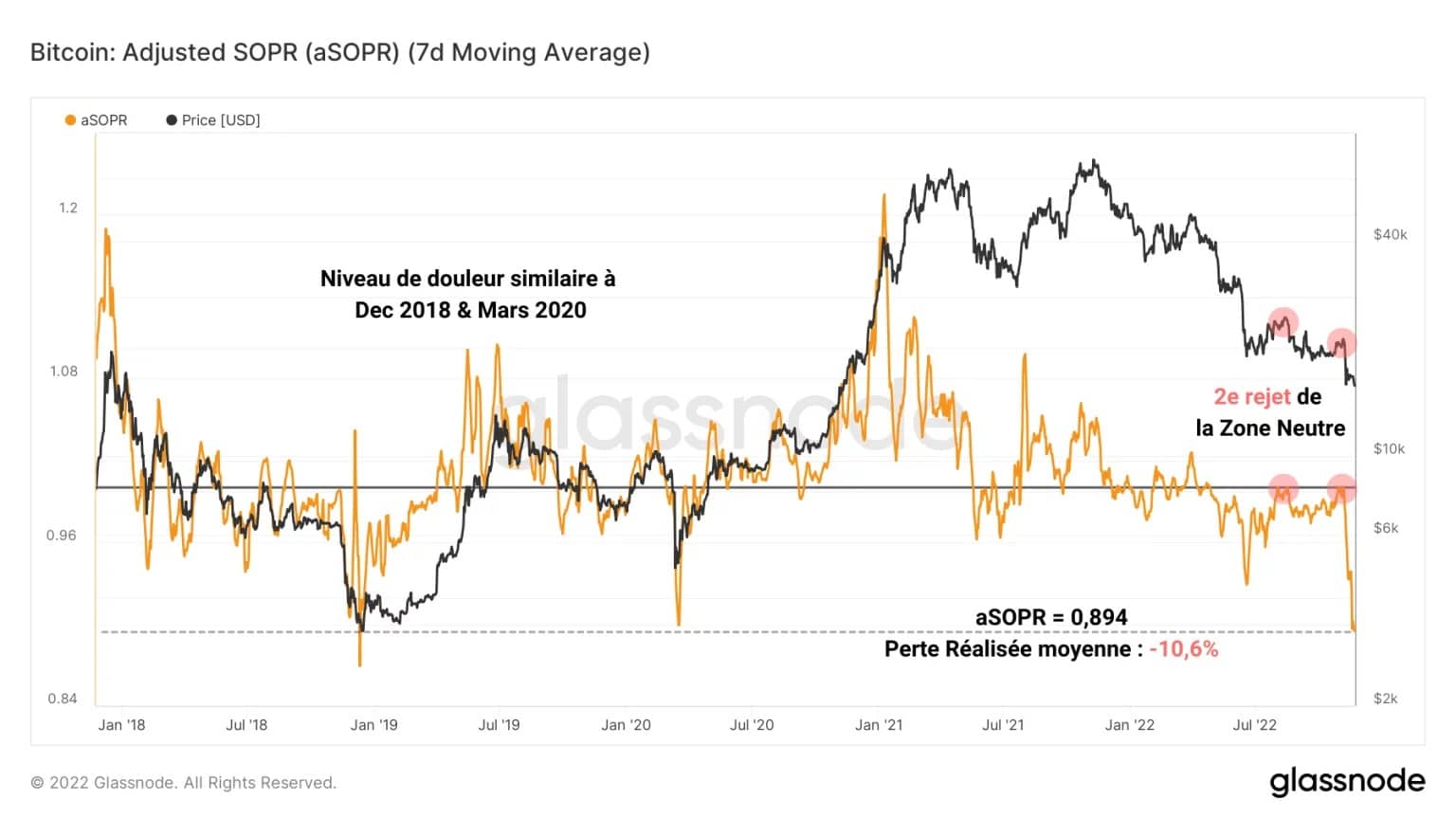

Wenn wir uns den aSOPR ansehen, können wir eine zweite deutliche Ablehnung der neutralen Zone (rot) Anfang November erkennen, was die potenzielle Strukturänderung der Ausgabenrentabilität, die in den Analysen vom 19. August und 8. November vorgeschlagen wurde, entkräftet.

Abbildung 2: Verhältnis der Ausgabenrentabilität

Diese Ablehnung des Pivots führte zu einem starken Rückgang des Preises und dann des aSOPR, was auf eine ernsthafte Verlustübernahme durch viele Anlegerkohorten hindeutet, die in ihrem Ausmaß denjenigen vom Dezember 2018 und März 2020 ähnelt.

Derzeit beträgt der durchschnittlich realisierte Verlust eines Inhabers -10,6%, was einen kolossalen finanziellen Schmerz symbolisiert, der sich nur sehr selten zeigt. Dies ist eine würdige Kapitulation, die offensichtlich den bis dahin noch bestehenden Verkaufsdruck freigesetzt hat.

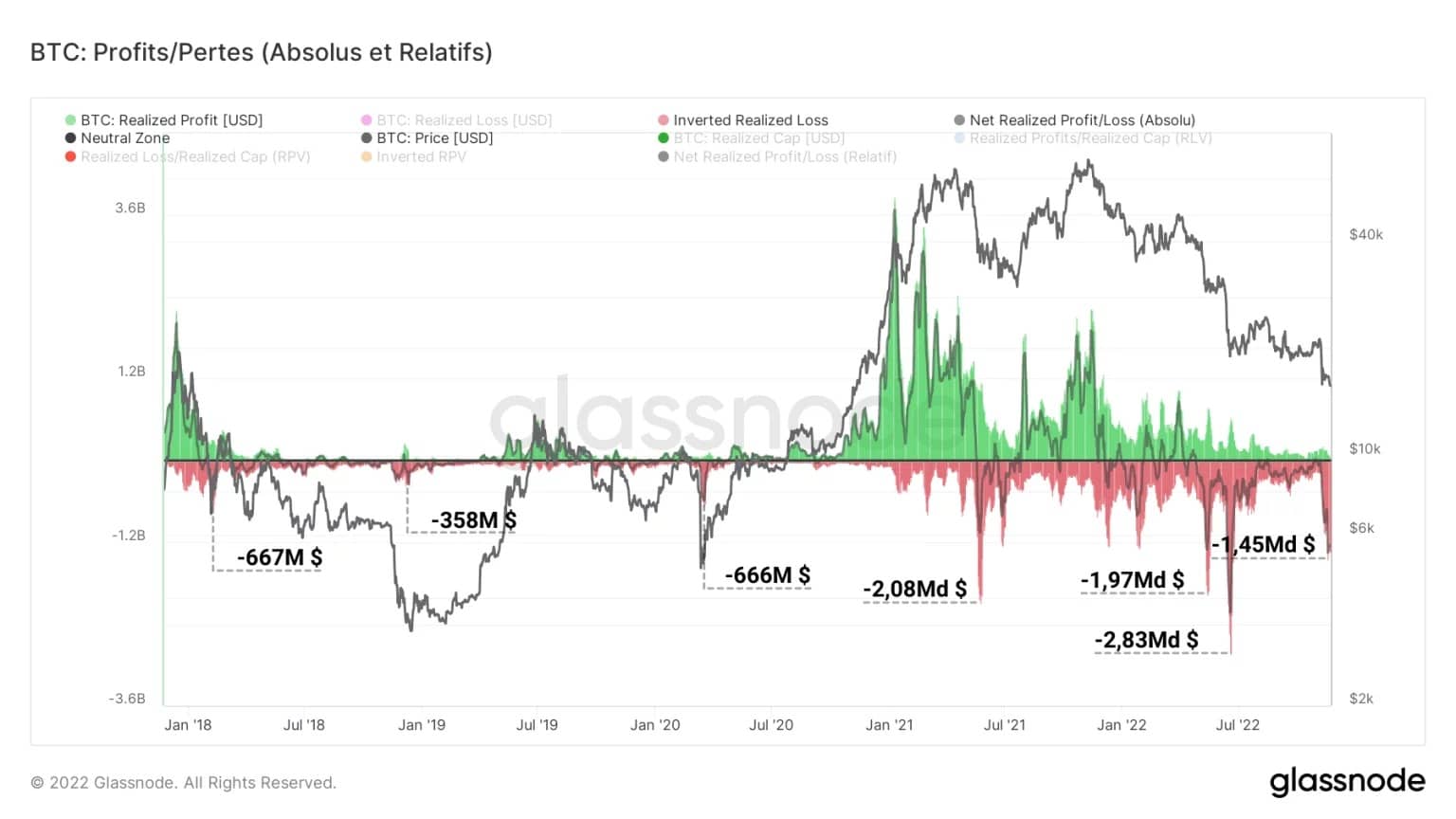

Der Bruch der Unterstützung von 18.000 USD bei Bitcoin löste eine sichtbare Verkaufswelle aus, insbesondere bei denjenigen, die den Vermögenswert zwischen 18.000 und 20.000 USD angehäuft hatten.

Die realisierten Verluste beliefen sich so auf über eine Milliarde US-Dollar täglich, was im Vergleich zu den anderen Verkaufsphasen des aktuellen Abwärtszyklus letztlich nicht so groß erscheint.

Abbildung 3: Realisierte Verluste

Ein Grund für dieses geringe Verlustvolumen ist die Erschöpfung der Käufer, die immer weniger Verluste realisieren können, je mehr sich der Bärenmarkt aufbaut und die Kurse der Kryptowährungen drastisch fallen.

Zu diesem Zeitpunkt hat eine Mehrheit der Anleger den Kopf unter Wasser und obwohl sich einige noch wehren, haben viele Teilnehmer bereits den Ausgang genommen. Relativ gesehen können wir die Verlustmitnahme auch mit früheren Zyklen vergleichen, indem wir die realisierte Marktkapitalisierung heranziehen.

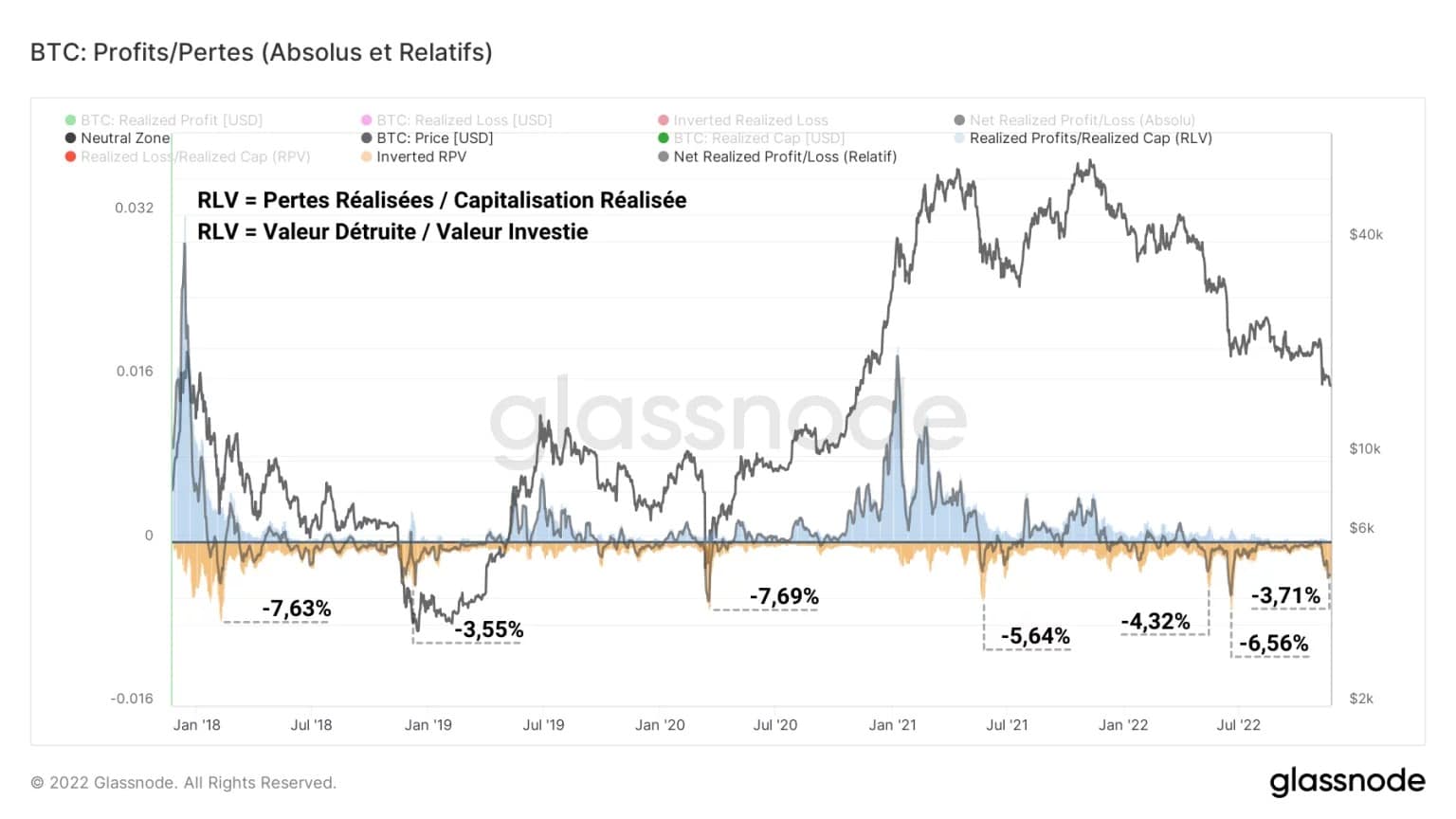

Die realisierte Kapitalisierung dient als Proxy für den in den Markt investierten Wert und ergibt bei der Faktorisierung der realisierten Verluste die RLV-Ratio (Realized Loss to Value), die das Ausmaß der Verkäufe im Vergleich zum in das Netz eingespeisten Wert misst.

Abbildung 4: RLV-Verhältnis

Dieser Indikator ist von großem Nutzen, wenn es darum geht, Gewinne/Verluste im Zeitverlauf zu vergleichen, da er der Größenänderung der am Markt zirkulierenden Geldmenge über die Marktzyklen hinweg entspricht.

So scheint es, dass die jüngste Verkaufsphase fast 3,71% des im Netz vorhandenen Werts vernichtet hat, eine Zahl, die der im Dezember 2018 verzeichneten Zahl (3,55%) sehr nahe kommt, was darauf hindeutet, dass das Ausmaß des vernichteten Werts einen zyklischen Tiefpunkt erreicht.

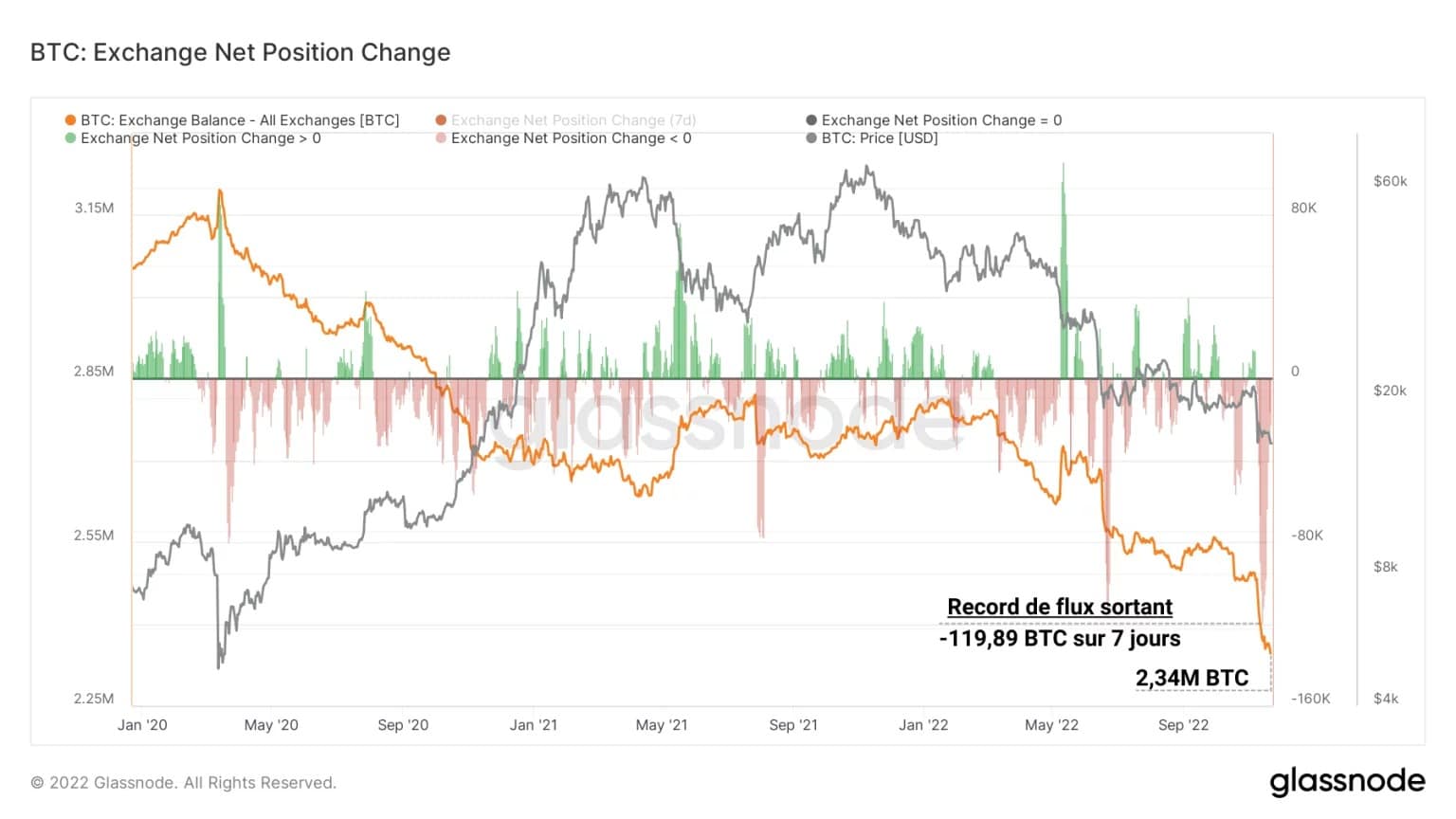

Die Abwanderung aus den Börsen

Als Reaktion auf das durch FTX ausgelöste Misstrauen und die Ansteckung durch die laufende Verschuldung haben sich die Besitzer von Bitcoin und Kryptowährungen im weiteren Sinne in koordinierter Weise für Sicherheit durch autonome Bewachung entschieden.

Dieser Paradigmenwechsel, der in der Kette sichtbar ist, ist symptomatisch für den Wunsch der Besitzer, ihre Souveränität auf Kosten einer höheren Rendite, deren Ursprünge manchmal zweifelhaft waren, wiederzuerlangen.

Abbildung 5: BTC-Reserven der Exchanges

So wurde der Markt Zeuge des größten BTC-Abflusses aus den Börsen und erreichte in der vergangenen Woche einen Spitzenwert von fast 120k BTC, die pro Tag abgezogen wurden.

Die laufende Abwanderung in Hard- und Software-Wallets ist effektiv und stellt, obwohl sie durch ein sehr schmerzhaftes Ereignis ausgelöst wurde, eine gesunde Erholung des Ökosystems dar, wenn sich der Trend fortsetzt.

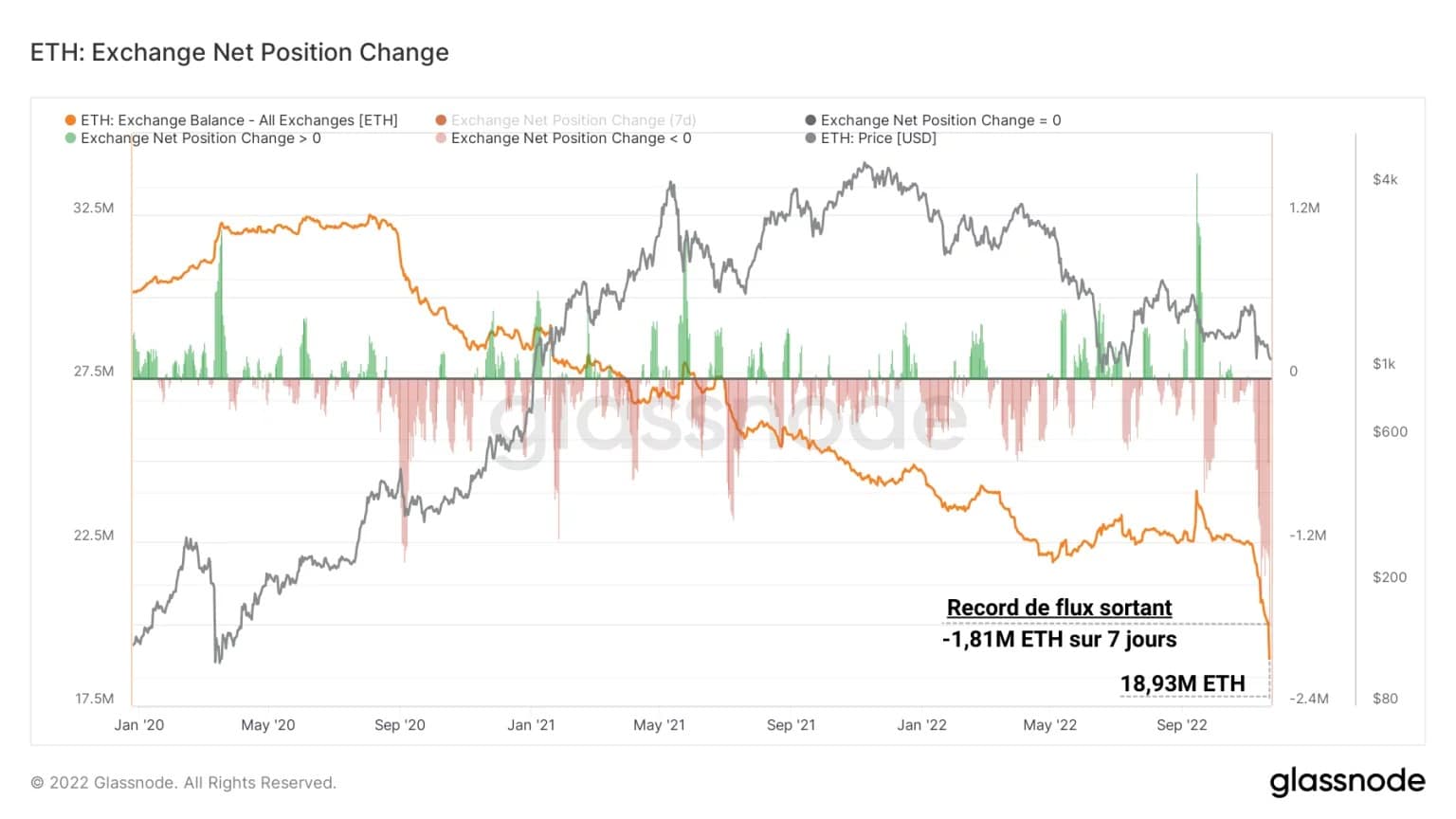

Eine ähnliche Dynamik ist beim Ether zu erkennen, dessen Steigung sogar noch stärker ist und ein weitgehend nachhaltiges Momentum der Rückzüge seit Anfang November signalisiert.

Abbildung 6: ETH-Reserven der Börsen

Mit fast 1,81 Millionen ETH, die in der vergangenen Woche von den Börsen abgezogen wurden, war der Abfluss die höchste Rate, die jemals in der Geschichte des Ether-Marktes verzeichnet wurde.

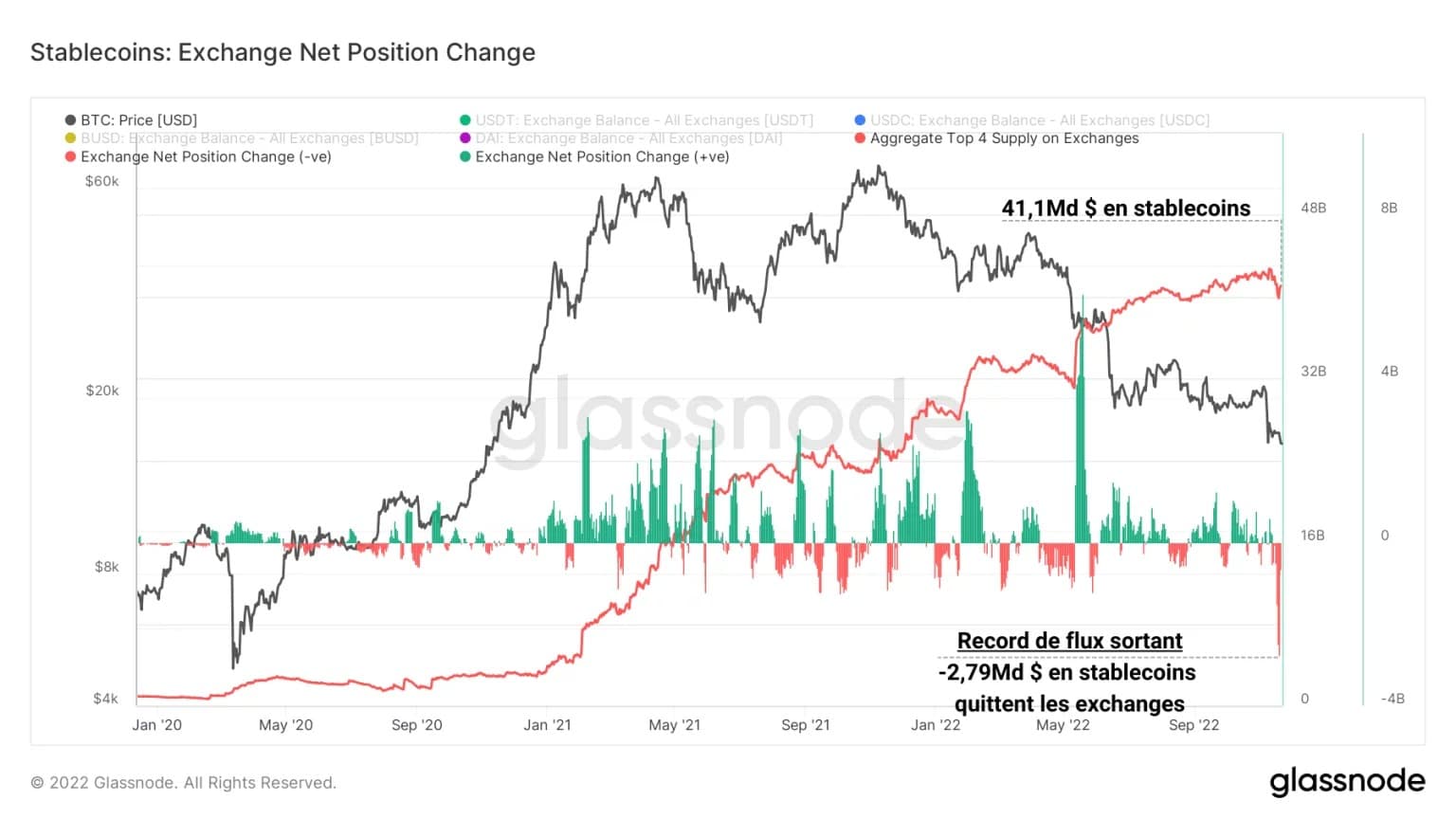

Die vier größten Stablecoins (USDT, USDC, BUSD und DAI) weisen einen ähnlichen Trend auf, was darauf hindeutet, dass die Inhaber und Investoren nunmehr selbstverwaltete und dezentrale Finanzlösungen gegenüber zentralisierten Dienstleistern bevorzugen, denen das Vertrauen schwindet.

Abbildung 7: Stablecoin-Reserven (USDT, USDC, BUSD, DAI) der Exchanges

In der vergangenen Woche wurde mit einem Volumen von 2,79 Milliarden US-Dollar ein Rekordstrom von Stablecoins aus den Exchanges verzeichnet, was die mit Abstand größte Abzugsphase in der Geschichte des Marktes markiert.

Liquidität der Börsen sinkt

Da alle erstklassigen Sicherheiten (BTC, ETH und Stablecoins) die Börsen verlassen und in die Peer-to-Peer-Wirtschaft strömen, ist über die zentralisierten Börsen eine Liquiditätskrise im Gange, die sich auf den reibungslosen Handel und das Market Making in der gesamten Branche auswirkt.

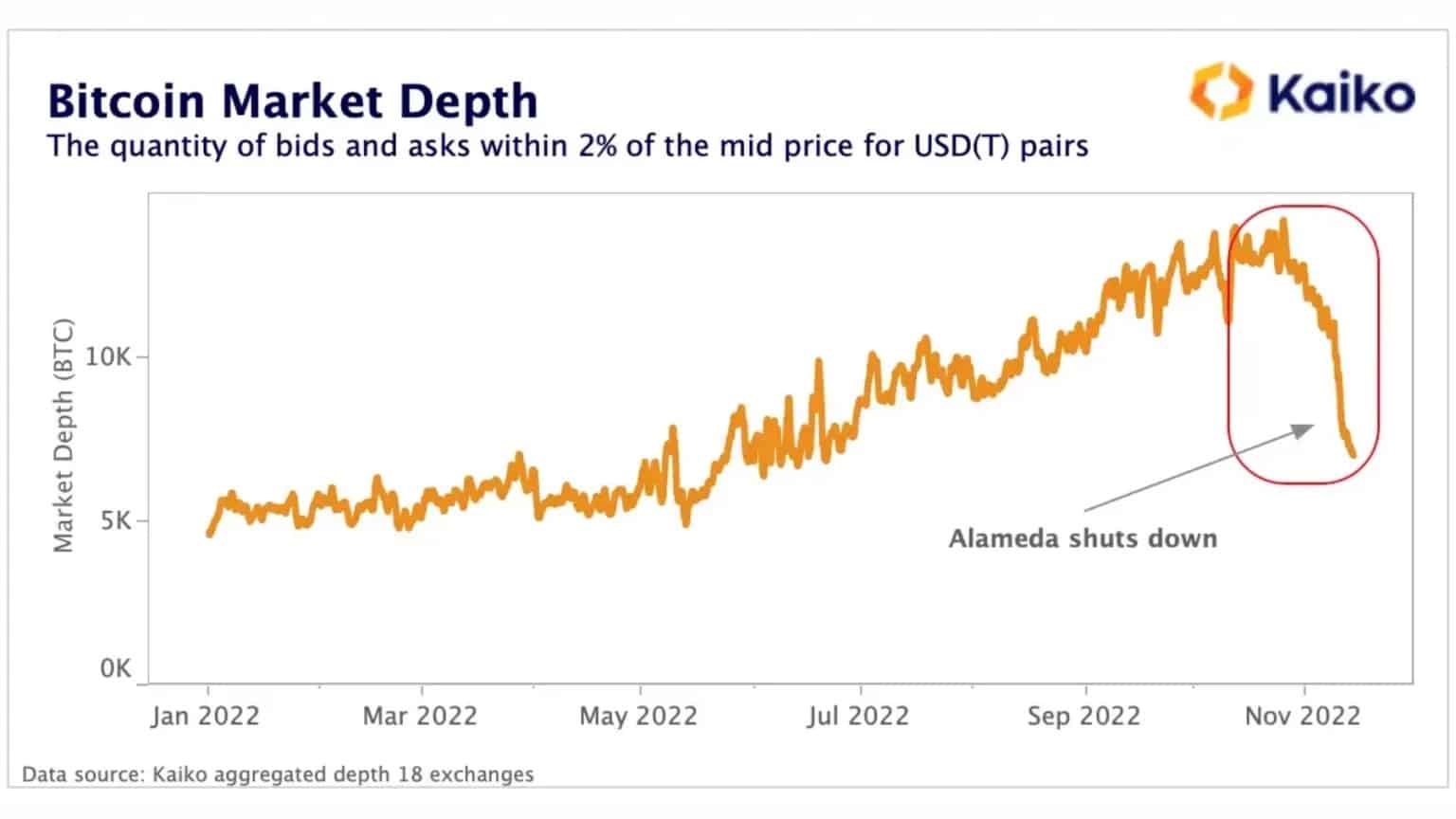

Tatsächlich zeigen die Daten der französischen Firma Kaiko, dass die Gesamttiefe des BTC-USDT-Paares seit dem Zusammenbruch der FTX-Plattform und der Firma Alameda Research deutlich zurückgegangen ist.

Abbildung 8: Markttiefe der BTC-USDT-Paare

Das bedeutet, dass bei einem gegebenen Spotpreis die Menge der Kauf-/Verkaufsaufträge, die +/- 2% des Durchschnittspreises betragen, deutlich abgenommen hat, wodurch eine Reibung entsteht, die die Abwicklung von Transaktionen erschwert.

Diese Dynamik scheint kein Epiphänomen zu sein, sondern eine Reaktion aller Marktplätze auf den Rückgang der Liquidität, die für die ordnungsgemäße Abwicklung von Finanzgeschäften erforderlich ist:

Abbildung 9: Markttiefe von BTC-USDT-Paaren für verschiedene Exchanges

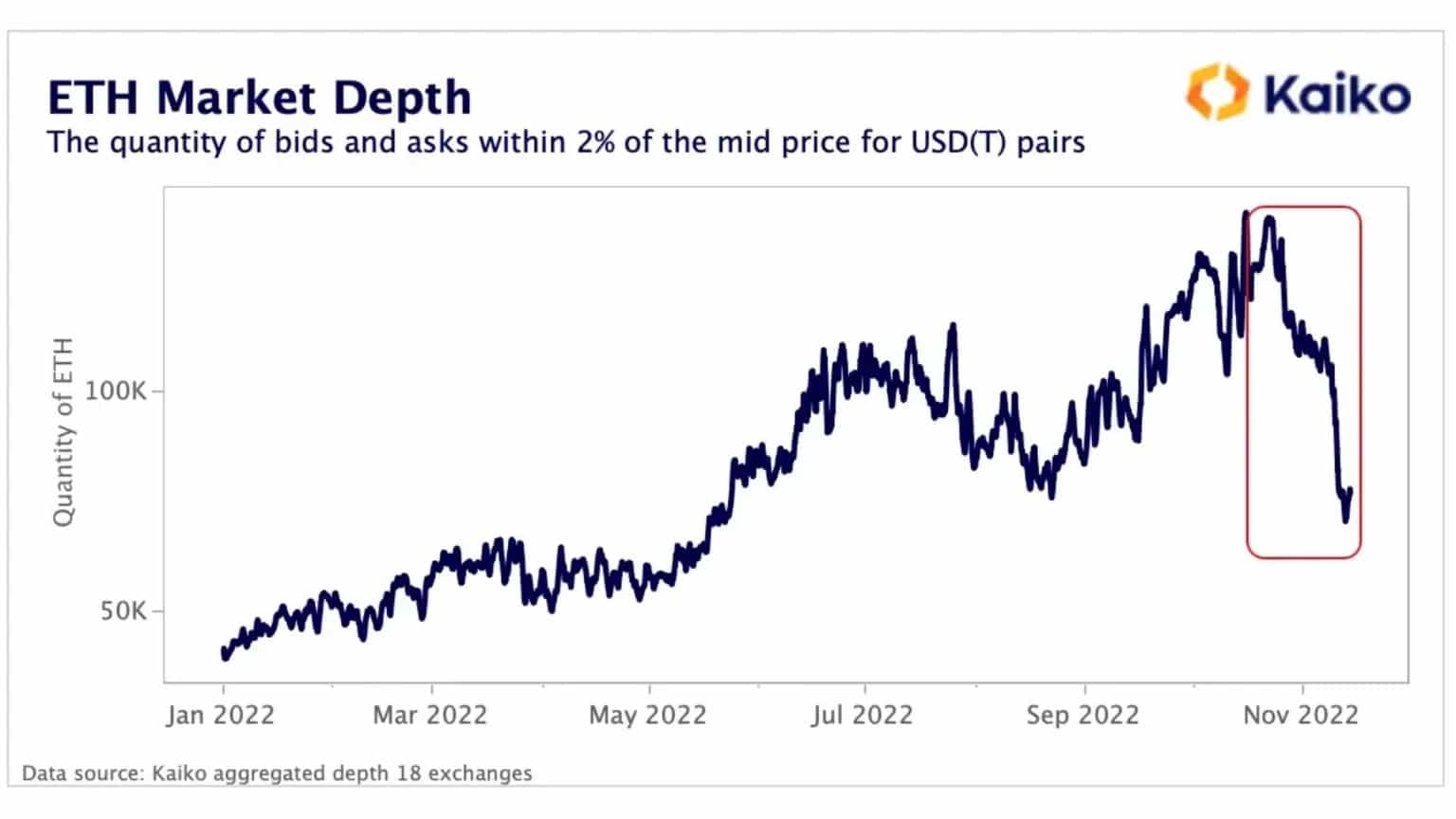

Schließlich scheint auch der Zustand des Ether (ETH)-Marktes durch den Konkurs von Alameda Research, das übrigens ein wichtiger Liquiditätslieferant für viele dezentralisierte Protokolle war, tiefgreifend beeinflusst worden zu sein.

Auch hier haben die Rekordabhebungen der letzten Wochen sowie die Schwierigkeiten, in denen sich einige Market Maker wie Wintermute, Amber Group und Genesis befinden, die Liquidität der Märkte potenziell vorübergehend, aber deutlich spürbar verringert.

Abbildung 10: Markttiefe der ETH-USDT-Paare

Die Nebenwirkungen des FTX-Absturzes beginnen gerade erst zu wirken und die Stabilität einiger Strukturen, die als unerschütterlich galten, zeigen, wie jung und entwicklungsfähig das Ökosystem noch ist.

Zusammenfassung dieser On-Chain-Analyse

Summa summarum deuten die Daten dieser Woche darauf hin, dass nach dem Absturz von FTX eine würdige Kapitulation stattgefunden hat, die eine Verlustrealisierung in Höhe von mehreren Milliarden US-Dollar bewirkt hat, die in Bezug auf den relativ zerstörten Wert ein ähnliches Ausmaß wie im Dezember 2019 hat.

Als Reaktion auf das durch FTX ausgelöste Misstrauen und die Ansteckung durch die ausstehende Verschuldung entschieden sich die Besitzer von Bitcoins, Ethern und Stablecoins für die Sicherheit durch selbstständige Verwahrung und zogen ihr Kapital massiv von den zentralisierten Börsen ab.

Diese Abwanderung hat zusammen mit den Schwierigkeiten einiger Marktmacher zu einer Liquiditätskrise auf den BTC- und ETH-Märkten geführt, von der sich die ersten Anzeichen einer Erholung nur zögerlich zeigen.