– Queda de liquidez nos mercados?")

Embora tenha sido feita uma capitulação adequada, os detentores de BTC, ETH e moedas estáveis estão a retirar o seu capital das trocas centralizadas de uma forma maciça. Este êxodo, juntamente com as dificuldades enfrentadas por alguns criadores de mercado, causou uma crise de liquidez nos mercados de BTC e ETH. Análise da situação na cadeia

Bounce to $15,000 nível

Na sequência da invalidação do apoio de $18k há quinze dias, o preço do Bitcoin (BTC) está em movimento incerto, formando um piso temporário ao nível de $15.000.

Mergulhando uma parte significativa dos detentores de BTC num estado de perda latente, o recente movimento de baixa desencadeou uma onda de realização de perdas de proporções históricas, com mais de mil milhões de dólares em perdas diárias durante a última semana.

Figura 1: Preço BTC diário

Além disso, a busca dos participantes pela segurança levou a um êxodo visível de BTC, ETH e moedas estáveis das bolsas, criando as condições para uma crise de liquidez em várias plataformas.

Esta semana, vamos aproveitar os dados de Glassnode e do unicórnio francês Kaiko para retratar o estado actual do mercado de moeda criptográfica.

Uma capitulação histórica

Tendo em conta a recente onda de perdas feitas por todo o mercado, podemos ter a certeza de que ficará gravada nos livros de história da Bitcoin para sempre, uma vez que a sua magnitude e timing são exemplares.

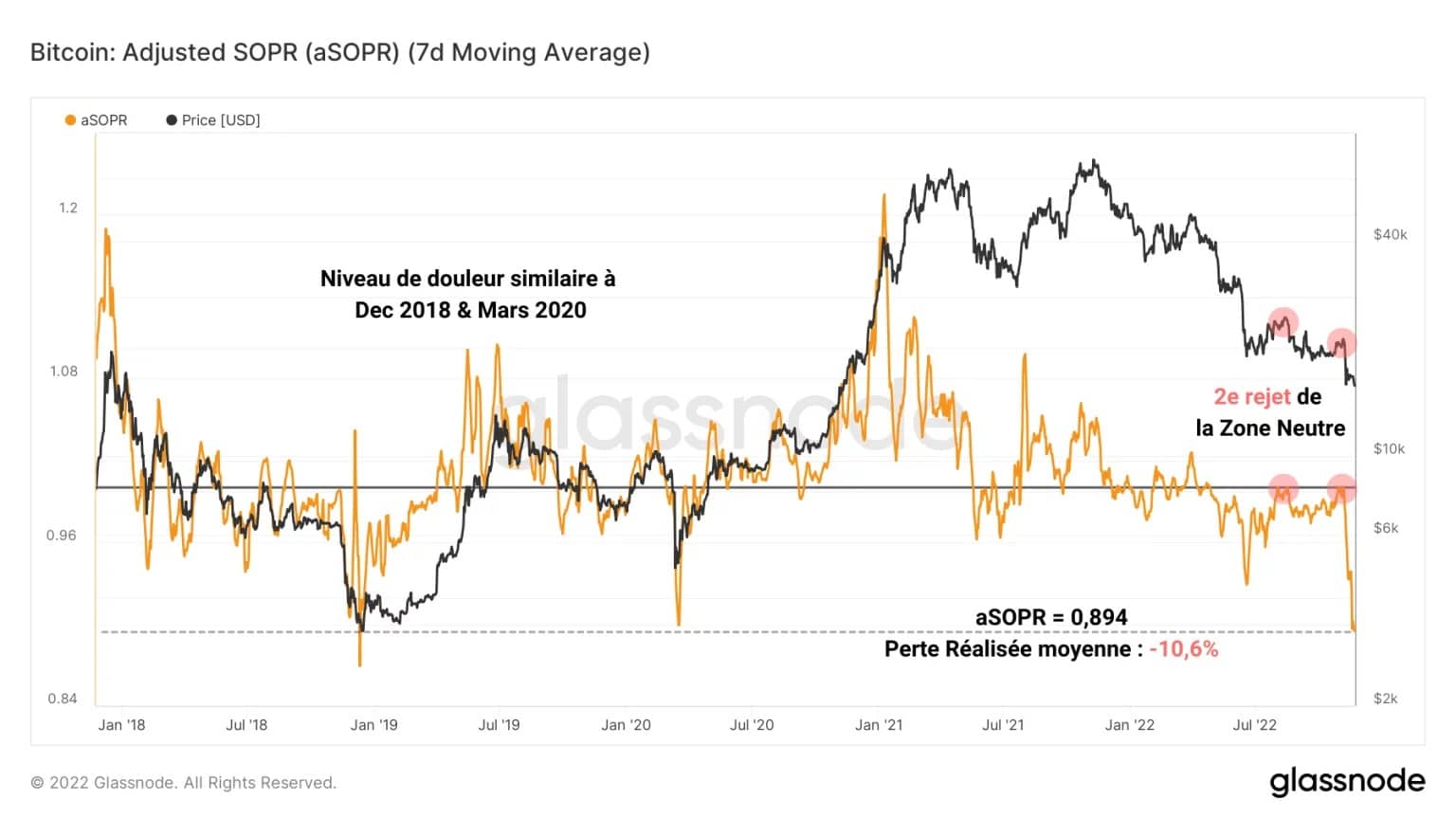

Olhando para o aSOPR, podemos detectar uma segunda rejeição clara da zona neutra (em vermelho) no início de Novembro, invalidando a potencial mudança na estrutura da rentabilidade dos gastos, como sugerido nas análises de 19 de Agosto e 8 de Novembro.

Figura 2: Rácio de rentabilidade das despesas

Esta rejeição do pivot resultou numa queda acentuada do preço e depois aSOPR, indicando uma séria tomada de perdas por muitos coortes investidores, semelhante em magnitude a Dezembro de 2018 e Março de 2020.

Actualmente, a perda média realizada por um detentor é de -10,6%, simbolizando uma dor financeira colossal que raramente aparece. Aqui está uma capitulação digna, que obviamente libertou a pressão de venda que permaneceu até então.

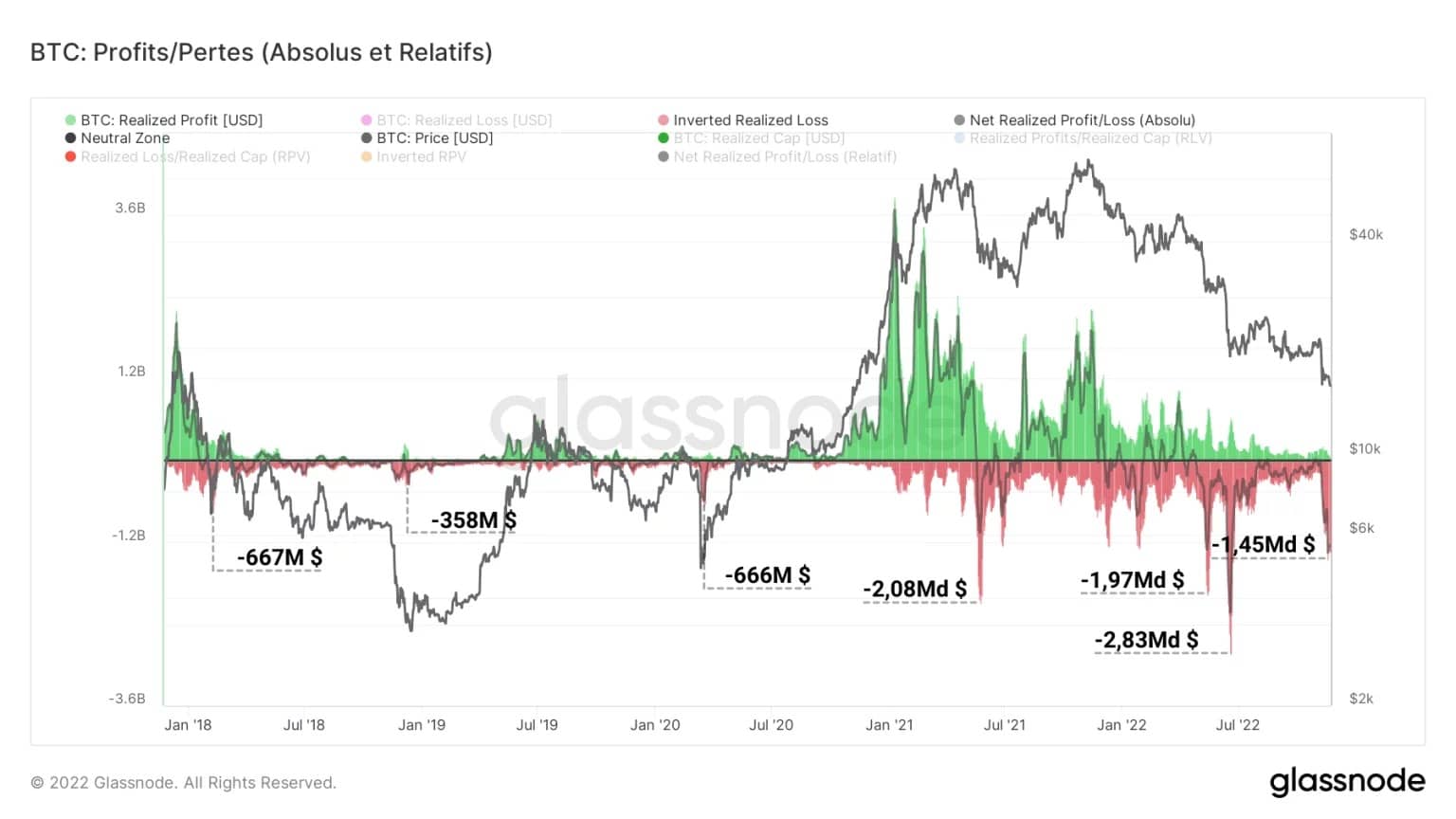

A quebra do apoio de 18.000 dólares em Bitcoin desencadeou uma onda visível de vendas, especialmente entre os detentores que tinham acumulado o activo entre 18.000 e 20.000 dólares.

As perdas realizadas excederam mil milhões de dólares por dia, o que no final não parece ser muito em comparação com outras fases de venda do actual ciclo de ursos.

Figura 3: Perdas realizadas

Uma das razões para este baixo volume de perdas é que os compradores estão exaustos e têm cada vez menos a perder à medida que o mercado de ursos cresce e o preço das moedas criptográficas cai drasticamente.

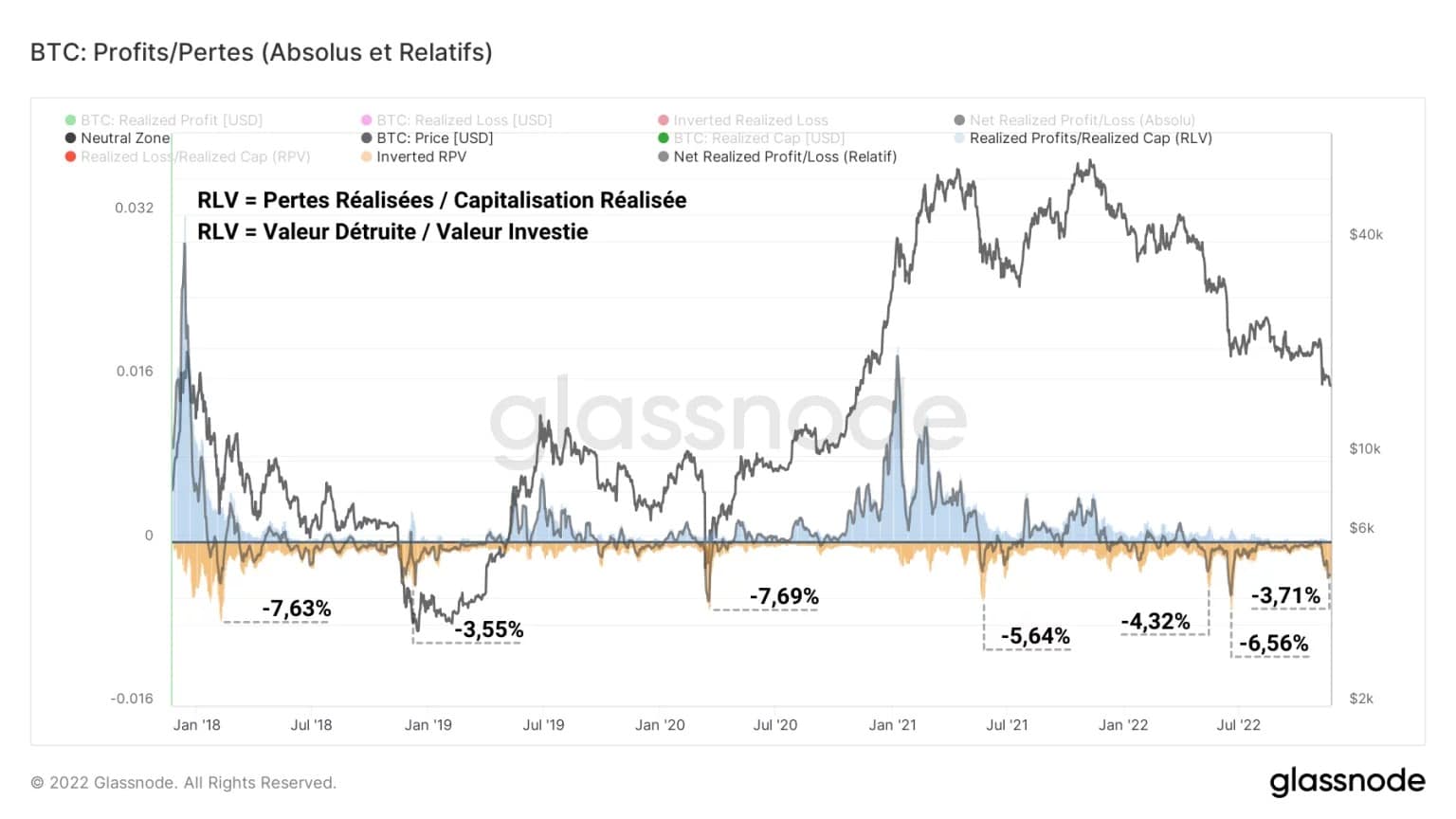

Neste momento, a maioria dos investidores tem a cabeça debaixo de água e enquanto alguns ainda estão a resistir, muitos participantes já tomaram a porta de saída. De um ponto de vista relativo, podemos também comparar a tomada de perdas com ciclos anteriores através da utilização da capitalização de mercado realizada.

Servindo como proxy para medir o valor investido no mercado, a capitalização realizada, quando se tem em conta as perdas realizadas, dá origem ao rácio de Perda Realizada em Valor (RLV), que mede a magnitude das vendas contra o valor injectado no sistema.

Figura 4: Relação RLV

Este indicador é muito útil quando se comparam lucros/perdas ao longo do tempo, pois corresponde à variação de escala da oferta monetária que circula no mercado ao longo dos ciclos do mercado.

Assim, parece que a fase de venda recente destruiu quase 3,71% do valor presente na rede, um valor muito próximo do registado em Dezembro de 2018 (3,55%), indicando que a escala do valor destruído está a atingir um mínimo cíclico.

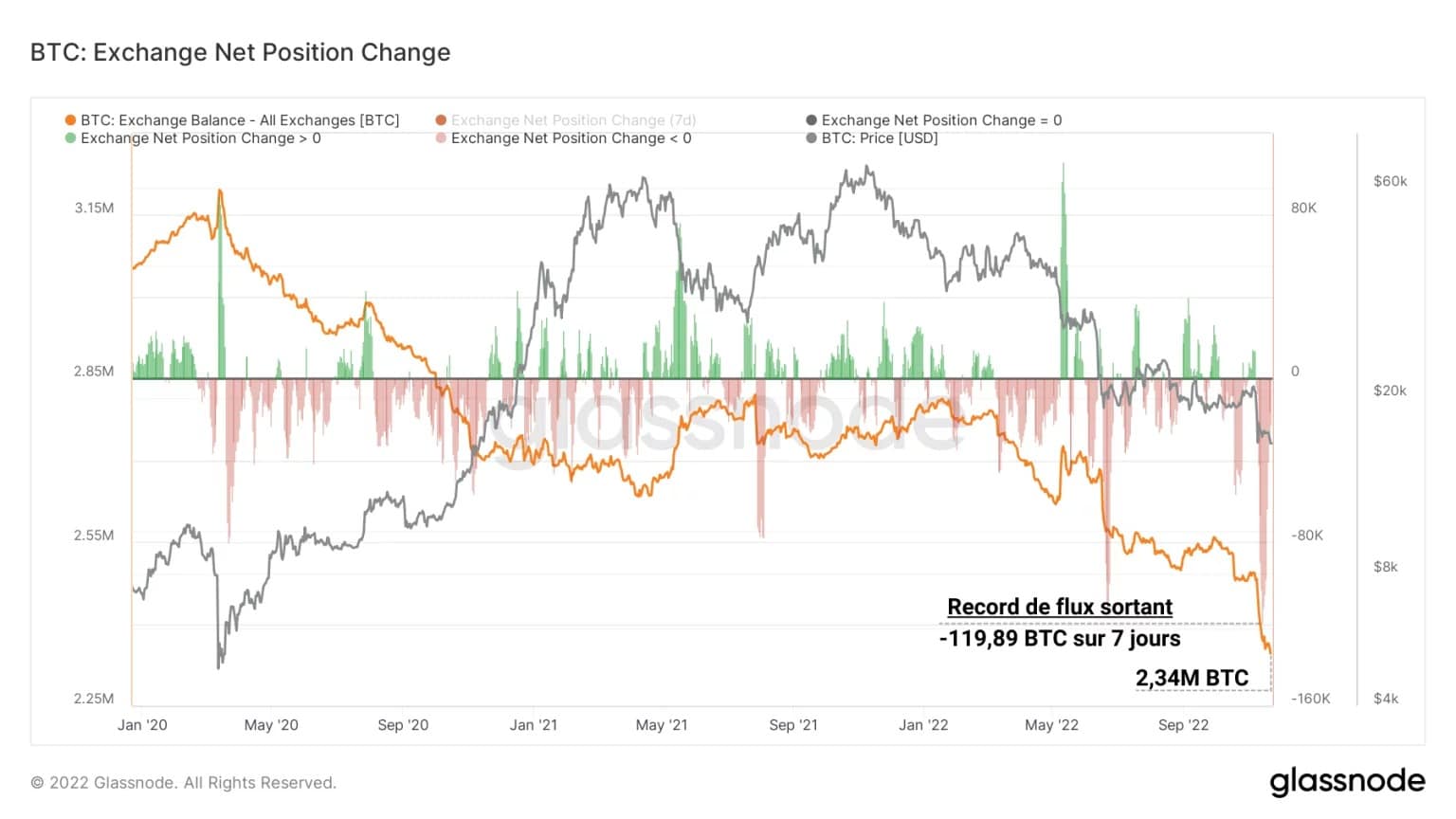

O êxodo das trocas

Em resposta à desconfiança induzida pelo FTX e ao contínuo contágio da dívida, os detentores de moeda bitcoin e de moedas criptográficas mais largas fizeram uma mudança coordenada para a segurança através da auto-custódia.

Esta mudança de paradigma, visível na cadeia de bloqueio, é sintomática do desejo dos detentores de recuperar a sua soberania à custa de rendimentos mais elevados, cujas origens eram por vezes questionáveis.

Figura 5: Reservas de trocas BTC

Assim, o mercado tem testemunhado o maior fluxo de BTC fora das bolsas, atingindo um pico de quase 120k BTC retirados por dia na semana passada.

O êxodo em curso para as carteiras de hardware e software é eficaz e, embora desencadeado por um acontecimento muito doloroso, representa uma recuperação saudável do poder para o ecossistema se a tendência continuar.

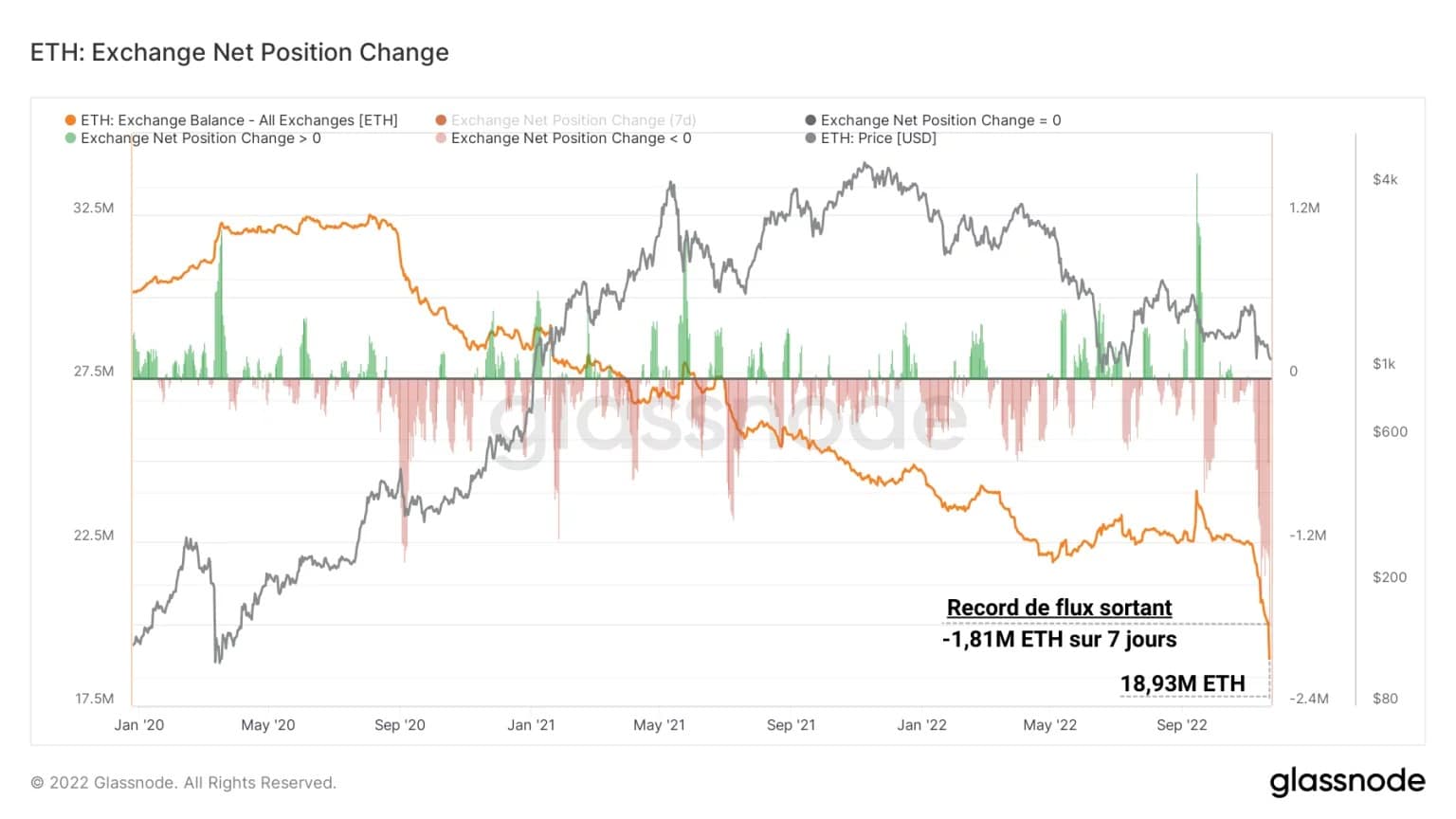

Uma dinâmica semelhante é identificável para o Éter, que é ainda mais acentuada, sinalizando uma dinâmica de retirada amplamente sustentada desde o início de Novembro.

Figura 6: ETH reservas de trocas

Com quase 1,81 milhões de ETH retirados das bolsas na semana passada, os fluxos de saída foram os mais elevados jamais registados na história do mercado do Éter.

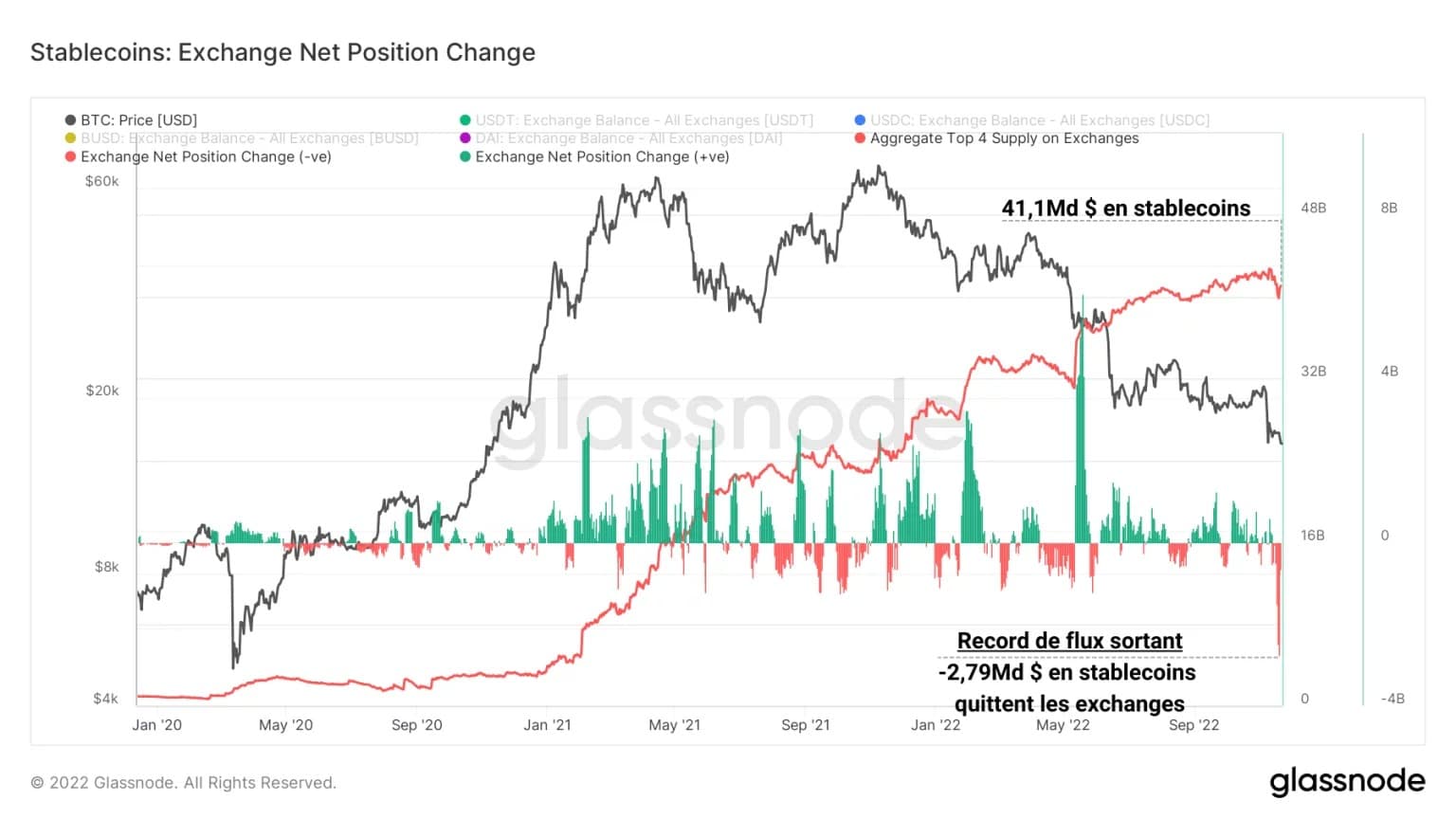

Finalmente, as quatro principais moedas estáveis (USDT, USDC, BUSD e DAI) mostram uma tendência semelhante, um sinal de que os detentores e investidores favorecem agora a auto-custódia e soluções financeiras descentralizadas em detrimento dos prestadores de serviços centralizados, nos quais a confiança está a minar.

Figura 7: Reservas de trocas de moeda estável (USDT, USDC, BUSD, DAI)

Um fluxo recorde de moedas estáveis fora das bolsas foi registado durante a última semana, com 2,79 mil milhões de dólares em volume, marcando de longe a maior fase de retirada na história do mercado.

Quedas de liquidez cambial

Com todas as principais garantias (BTC, ETH e moedas estáveis) deixando as bolsas e fluindo para a economia peer-to-peer, está em curso uma crise de liquidez através das bolsas centralizadas, com impacto na fluidez do comércio e da criação de mercado em todo o sector.

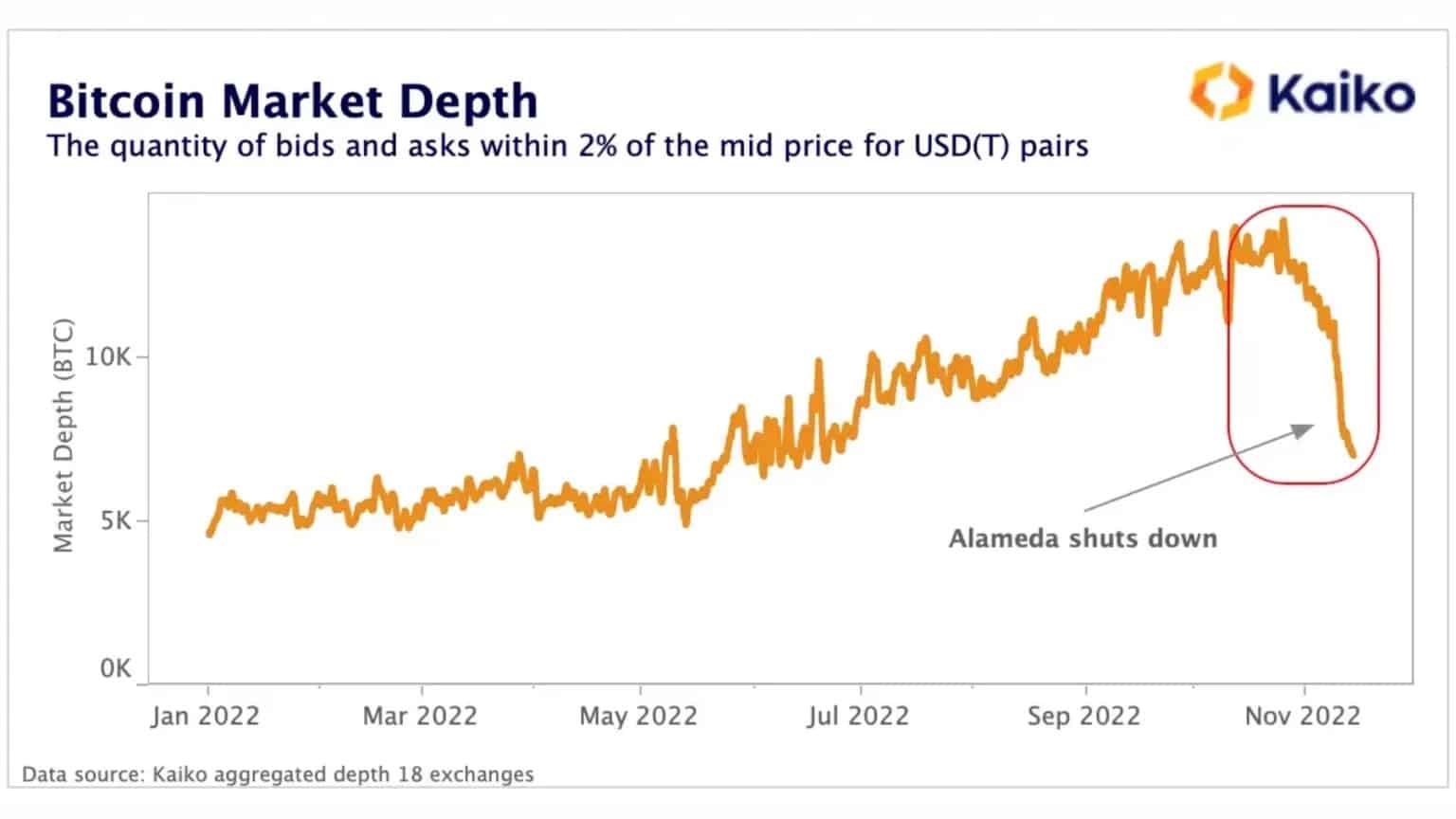

De facto, dados da empresa francesa Kaiko indicam que a profundidade global do par BTC-USDT registou um declínio notável desde o colapso da plataforma FTX e da Alameda Research.

Figura 8: Profundidade de mercado do par BTC-USDT

Isto significa que para um determinado preço à vista, a quantidade de ordens de compra/venda a +/- 2% do preço médio diminuiu consideravelmente, criando fricção que torna mais difícil a liquidação de transacções.

Esta dinâmica não parece ser um epifenómeno mas sim uma resposta de todos os mercados à queda de liquidez necessária para o bom funcionamento das operações financeiras:

Figura 9: Profundidade de mercado de pares BTC-USDT para diferentes trocas

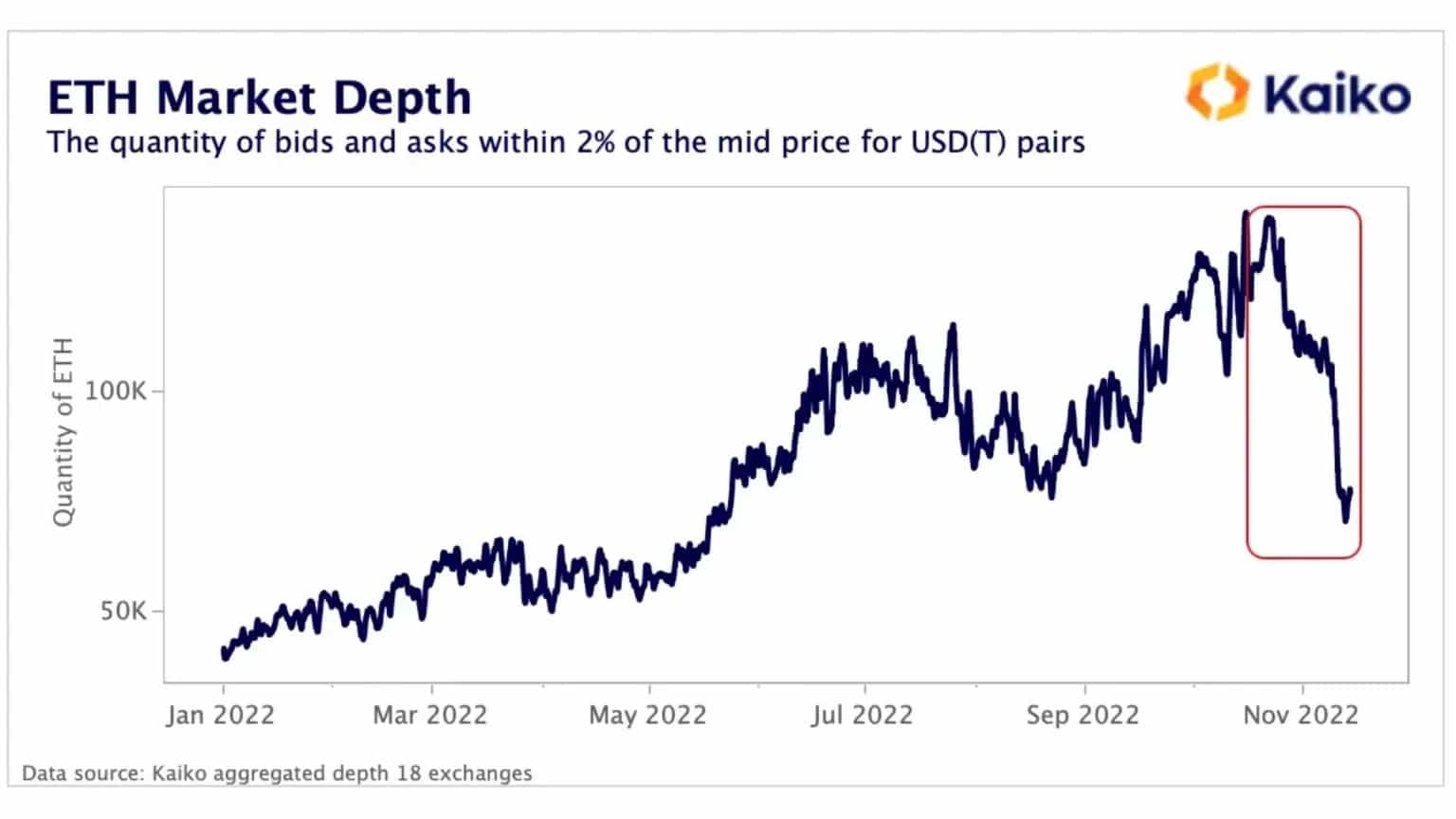

Finalmente, parece que o estado do mercado do éter (ETH) também foi profundamente afectado pela falência da Alameda Research, que foi um importante fornecedor de liquidez para muitos protocolos descentralizados.

Mais uma vez, as retiradas recorde nas últimas semanas, bem como a dificuldade enfrentada por alguns criadores de mercado como Wintermute, Amber Group e Genesis, tiveram o efeito de reduzir a liquidez do mercado, potencialmente temporária, mas palpavelmente.

Figura 10: Pares ETH-USDT profundidade de mercado

Os efeitos secundários do colapso do FTX estão apenas a começar a ser sentidos e a estabilidade de algumas das estruturas que foram consideradas inabaláveis mostram como o ecossistema ainda é jovem e em desenvolvimento

Resumo desta análise na cadeia

Em suma, os dados desta semana indicam que ocorreu uma capitulação adequada após a queda do FTX, causando uma realização de perdas multi-biliões de dólares, semelhante em magnitude a Dezembro de 2019 em termos de valor relativo destruído.

Em resposta à desconfiança causada pelo FTX e pelo contínuo contágio da dívida, os detentores de bitcoins, éteres e stablecoins optaram pela segurança através da auto-custódia e retiraram o seu capital das trocas centralizadas em grande número.

Este êxodo, juntamente com as dificuldades enfrentadas por alguns criadores de mercado, resultou numa crise de liquidez nos mercados de BTC e ETH, que estão a mostrar sinais tímidos de recuperação.