– Spadająca płynność na rynkach?")

W czasie gdy nastąpiła właściwa kapitulacja, posiadacze BTC, ETH i stablecoinów masowo wycofują swój kapitał ze scentralizowanych giełd. Ten exodus, w połączeniu z trudnościami, z jakimi borykają się niektórzy animatorzy rynku, spowodował kryzys płynności na całym rynku BTC i ETH. Analiza sytuacji na łańcuchu

Odbicie do poziomu $15,000

Po unieważnieniu wsparcia na poziomie 18 tys. dolarów dwa tygodnie temu, cena Bitcoina (BTC) porusza się niepewnie, tworząc tymczasową podłogę na poziomie 15 tys. dolarów.

Pogrążając znaczną część posiadaczy BTC w stanie utajonej straty, ostatni niedźwiedzi ruch wywołał falę realizacji strat o historycznych rozmiarach, z ponad 1 miliardem dolarów dziennych strat w ciągu ostatniego tygodnia.

Rysunek 1: Dzienna cena BTC

Dodatkowo, poszukiwanie bezpieczeństwa przez uczestników doprowadziło do widocznego exodusu BTC, ETH i stablecoinów z giełd, tworząc warunki do kryzysu płynności na kilku platformach.

W tym tygodniu wykorzystamy dane z Glassnode i francuskiego jednorożca Kaiko, aby przedstawić obecny stan rynku kryptowalut.

A historyczna kapitulacja

W odniesieniu do ostatniej fali strat poniesionych przez cały rynek możemy być pewni, że na zawsze zostanie ona wyryta w podręcznikach historii Bitcoina, gdyż jej skala i przebieg jest wzorcowy.

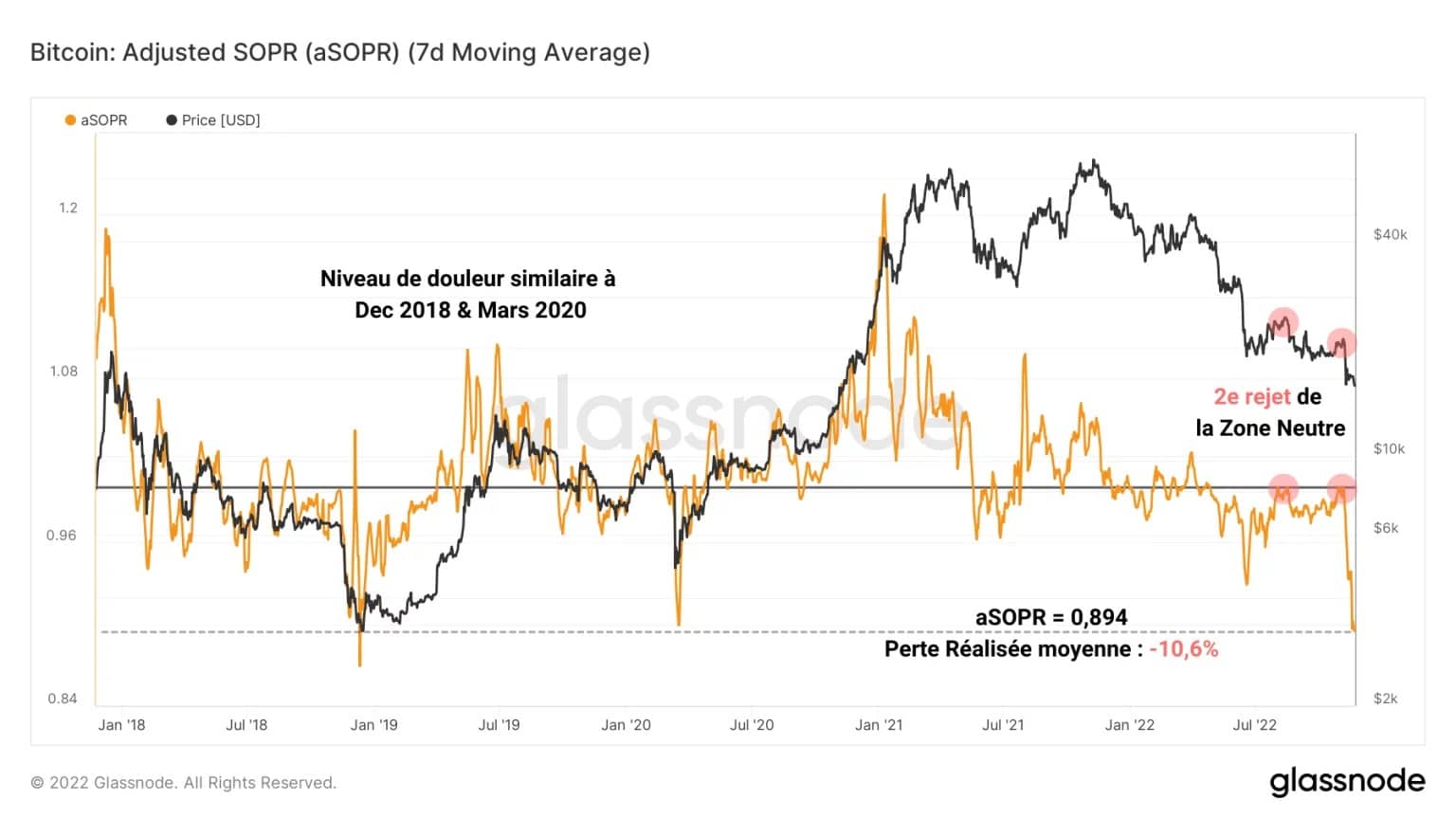

Patrząc na aSOPR, możemy wykryć drugie wyraźne odrzucenie strefy neutralnej (na czerwono) na początku listopada, unieważniające potencjalną zmianę struktury rentowności wydatków, sugerowaną w analizach z 19 sierpnia i 8 listopada.

Rysunek 2: Wskaźnik opłacalności wydatków

To odrzucenie pivota spowodowało gwałtowny spadek ceny, a następnie aSOPR, wskazując na poważne poniesienie strat przez wiele kohort inwestorskich, o podobnej skali jak w grudniu 2018 i marcu 2020.

Obecnie średnia strata realizowana przez posiadacza wynosi -10,6%, symbolizując kolosalny ból finansowy, który rzadko się pojawia. Oto godna kapitulacja, która oczywiście uwolniła utrzymującą się do tego momentu presję sprzedażową.

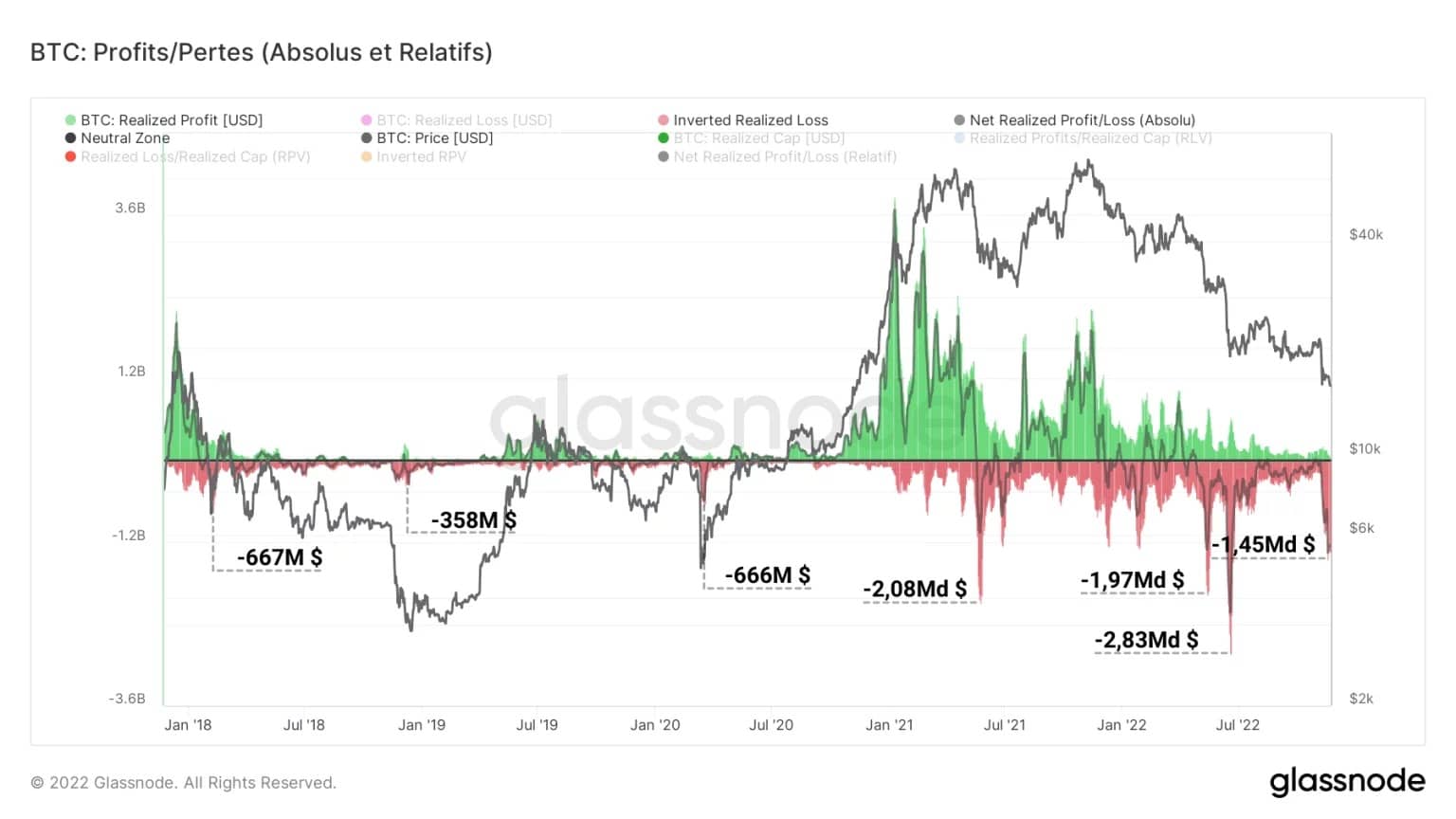

Przełamanie wsparcia 18 tysięcy dolarów na Bitcoinie wywołało widoczną falę wyprzedaży, szczególnie wśród posiadaczy, którzy zgromadzili aktywo w przedziale 18-20 tysięcy dolarów.

Zrealizowane straty przekroczyły 1 mld USD dziennie, co ostatecznie nie wydaje się być aż tak dużo w porównaniu z innymi fazami wyprzedaży w obecnym cyklu niedźwiedzia.

Rysunek 3: Zrealizowane straty

Jednym z powodów tak niskiego wolumenu strat jest to, że kupujący są wyczerpani i mają coraz mniej do stracenia, gdy rynek niedźwiedzia buduje się i cena kryptowalut drastycznie spada.

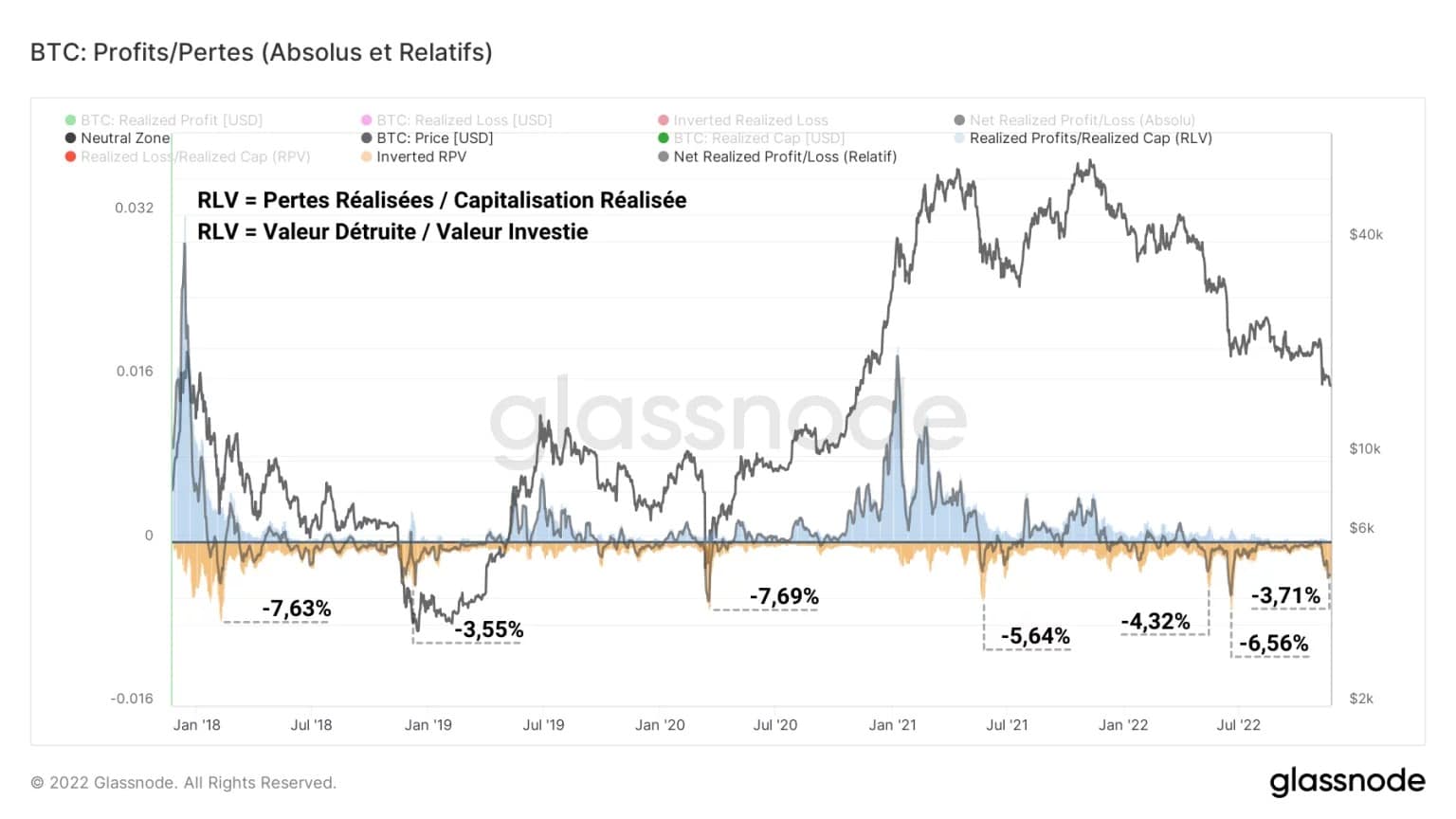

W tym momencie większość inwestorów ma głowę pod wodą i choć niektórzy jeszcze się trzymają, to wielu uczestników już skorzystało z drzwi wyjściowych. Z perspektywy względnej, możemy również porównać przyjmowanie strat do poprzednich cykli poprzez wykorzystanie zrealizowanej kapitalizacji rynkowej.

Służąc jako przybliżenie do pomiaru wartości zainwestowanej na rynku, zrealizowana kapitalizacja, po uwzględnieniu zrealizowanych strat, daje początek wskaźnikowi Realized Loss to Value (RLV), który mierzy wielkość sprzedaży w stosunku do wartości wniesionej do systemu.

Rysunek 4: Wskaźnik RLV

Wskaźnik ten jest bardzo przydatny przy porównywaniu zysków/strat w czasie, ponieważ odpowiada zmienności skali podaży pieniądza krążącego na rynku w cyklach rynkowych.

Okazuje się więc, że ostatnia faza wyprzedaży zniszczyła prawie 3,71% wartości obecnej w sieci, co jest wielkością bardzo zbliżoną do tej odnotowanej w grudniu 2018 roku (3,55%), wskazując, że skala zniszczonej wartości osiąga cykliczne minimum.

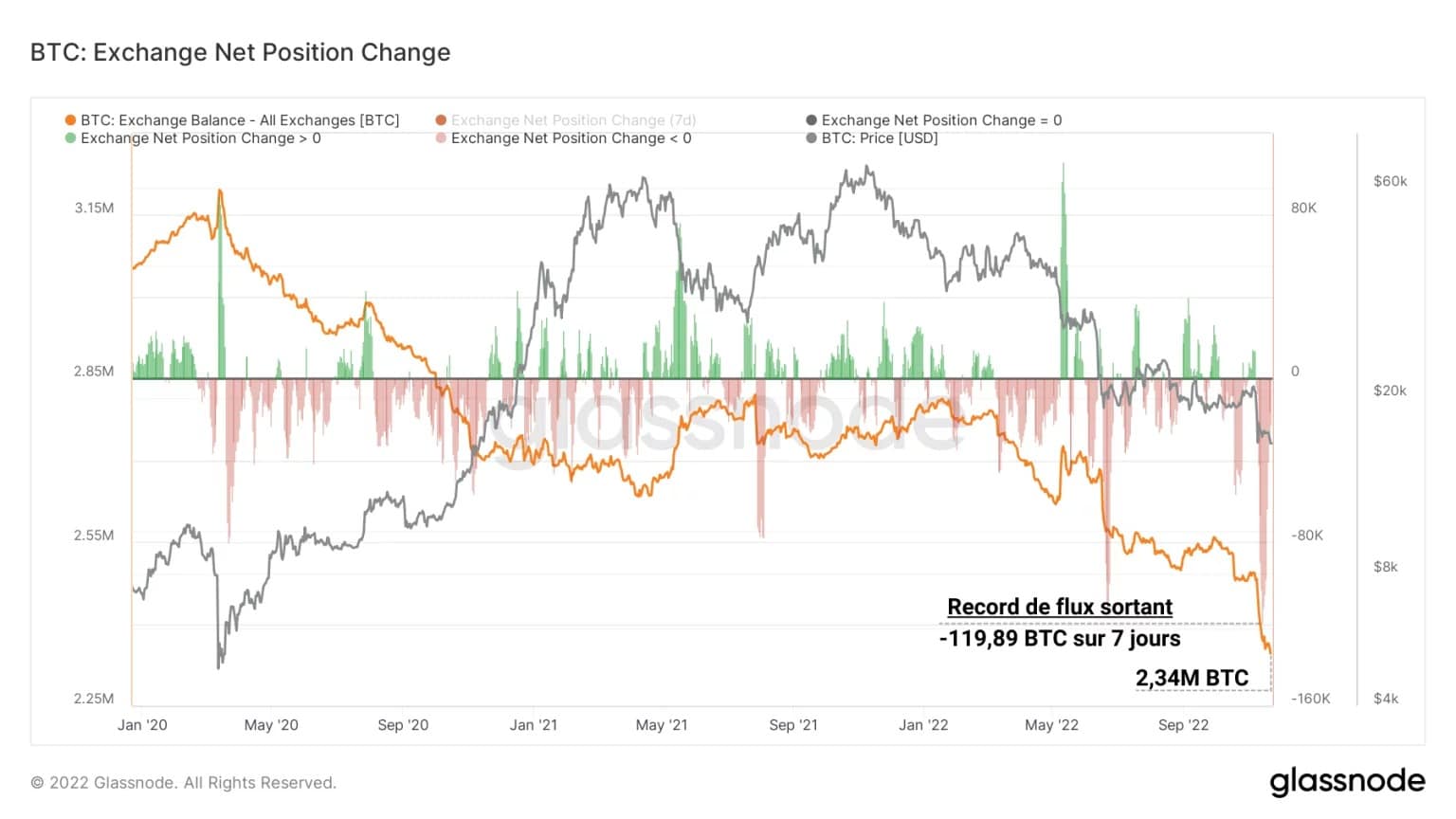

Wyprowadzenie z giełd

W odpowiedzi na wywołaną przez FTX nieufność i trwającą zarażenie długiem, posiadacze Bitcoina i szerszych kryptowalut wykonali skoordynowany ruch w kierunku bezpieczeństwa poprzez samozachwyt.

Ta zmiana paradygmatu, widoczna na blockchainie, jest symptomatyczna dla chęci odzyskania przez posiadaczy suwerenności kosztem wyższych zwrotów, których pochodzenie było czasem wątpliwe.

Rysunek 5: Rezerwy BTC na giełdach

Tym samym rynek był świadkiem największego wypływu BTC z giełd, osiągając w zeszłym tygodniu szczyt na poziomie prawie 120k BTC wycofywanych dziennie.

Trwający exodus do portfeli hardwarowych i softwarowych jest skuteczny i choć wywołany bardzo bolesnym wydarzeniem, stanowi zdrowe odzyskanie mocy przez ekosystem, jeśli trend się utrzyma.

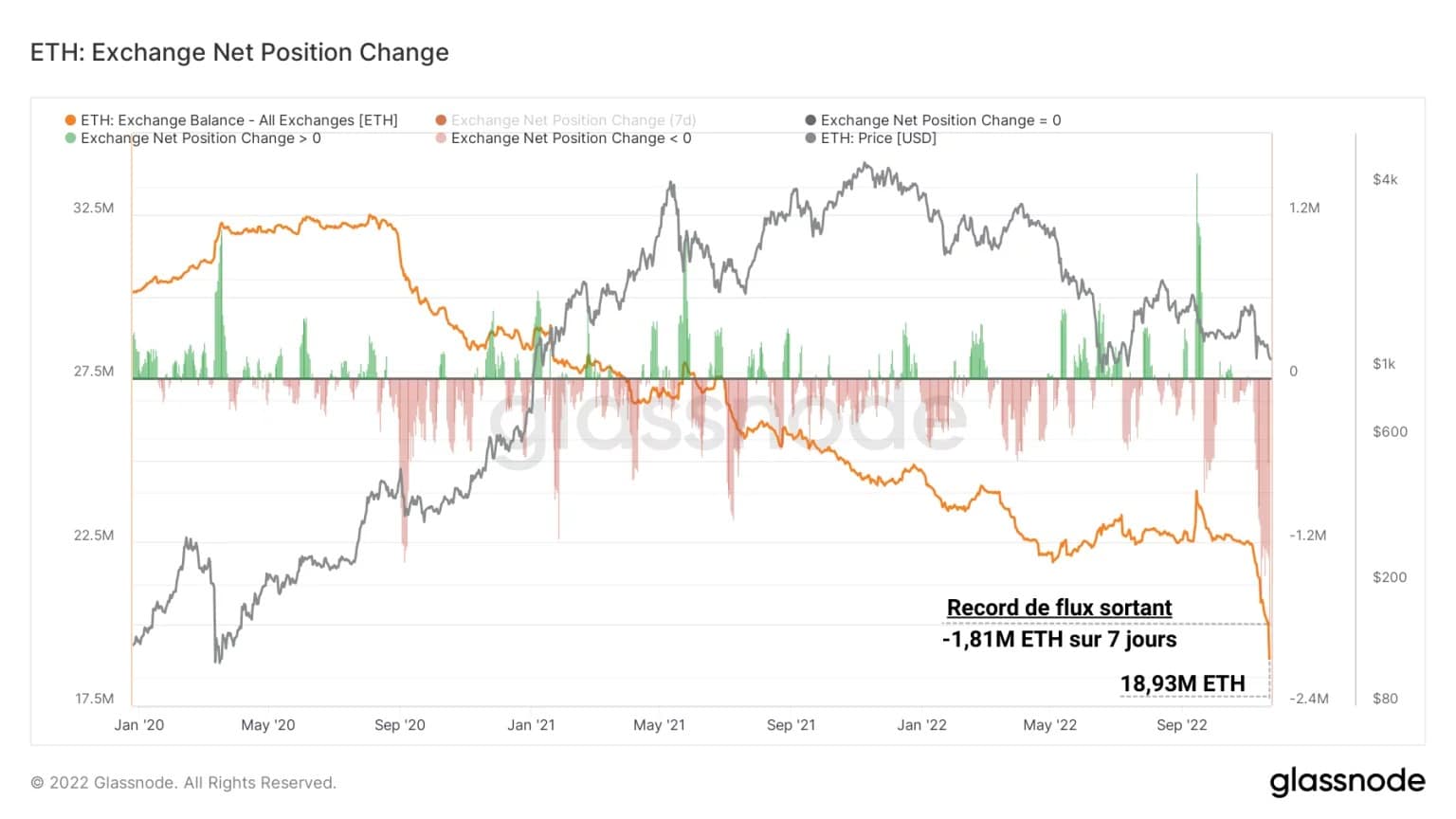

Podobną dynamikę można zidentyfikować w przypadku Ether, która jest jeszcze bardziej stroma, sygnalizując szeroko utrzymujący się moment wycofania od początku listopada.

Rysunek 6: Rezerwy ETH na giełdach

Przy blisko 1,81 mln ETH wycofanych z giełd w ubiegłym tygodniu, odpływy były najwyższe w historii rynku Ether.

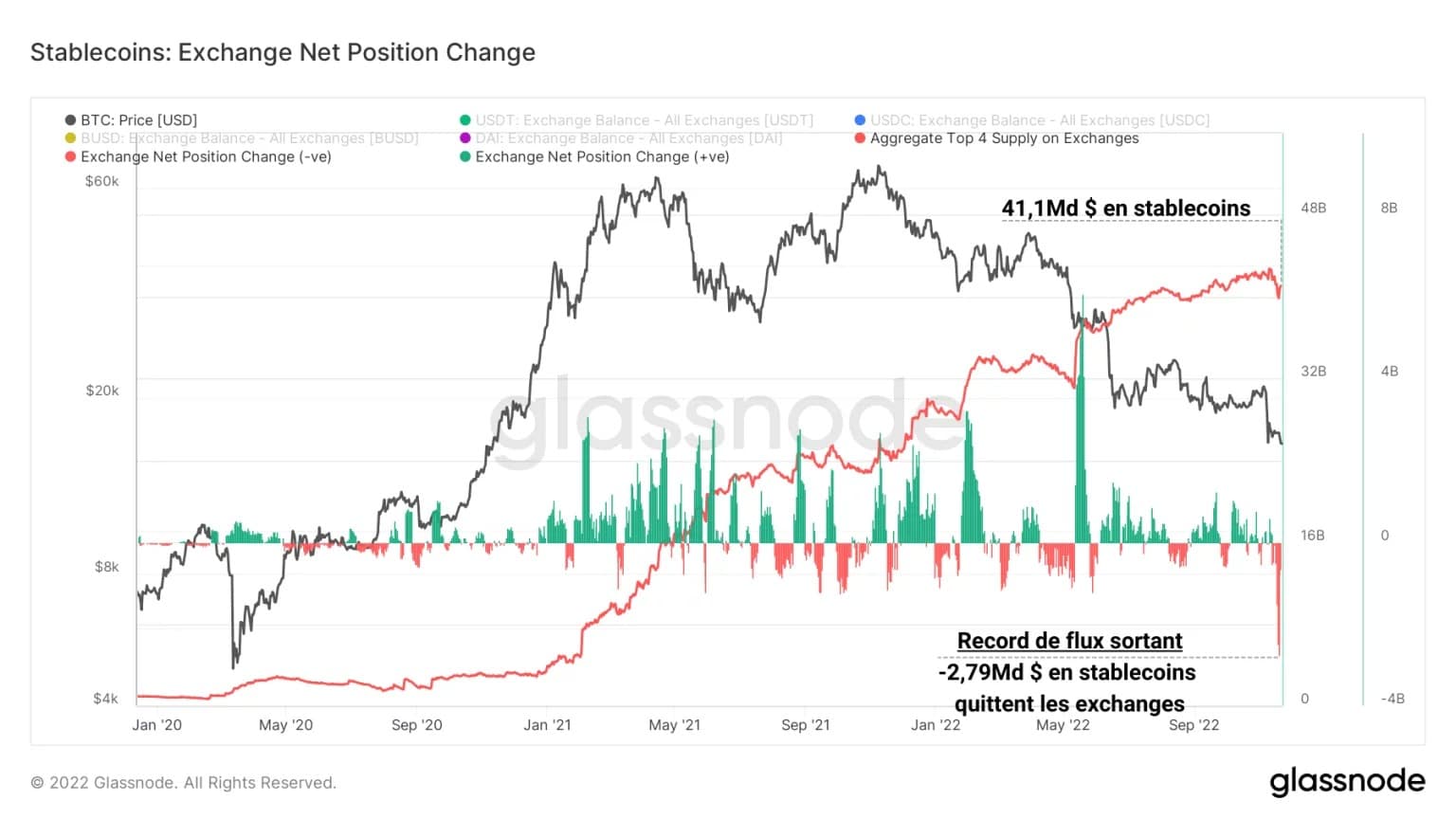

Wreszcie, cztery główne stablecoiny (USDT, USDC, BUSD i DAI) wykazują podobny trend, co jest znakiem, że posiadacze i inwestorzy preferują obecnie self-custody i zdecentralizowane rozwiązania finansowe nad scentralizowanymi dostawcami usług, w których zaufanie ulega erozji.

Rysunek 7: Rezerwy Stablecoinów (USDT, USDC, BUSD, DAI) na giełdach

W minionym tygodniu odnotowano rekordowy przepływ stablecoinów z giełd – wolumen wyniósł 2,79 mld dolarów, co oznacza zdecydowanie największą fazę wycofywania środków w historii rynku.

Płynność giełdowa spada

Wraz ze wszystkimi zabezpieczeniami typu prime (BTC, ETH i stablecoiny) opuszczającymi giełdy i płynącymi do gospodarki peer-to-peer, trwa kryzys płynności na scentralizowanych giełdach, wpływając na płynność handlu i tworzenia rynku w całej branży.

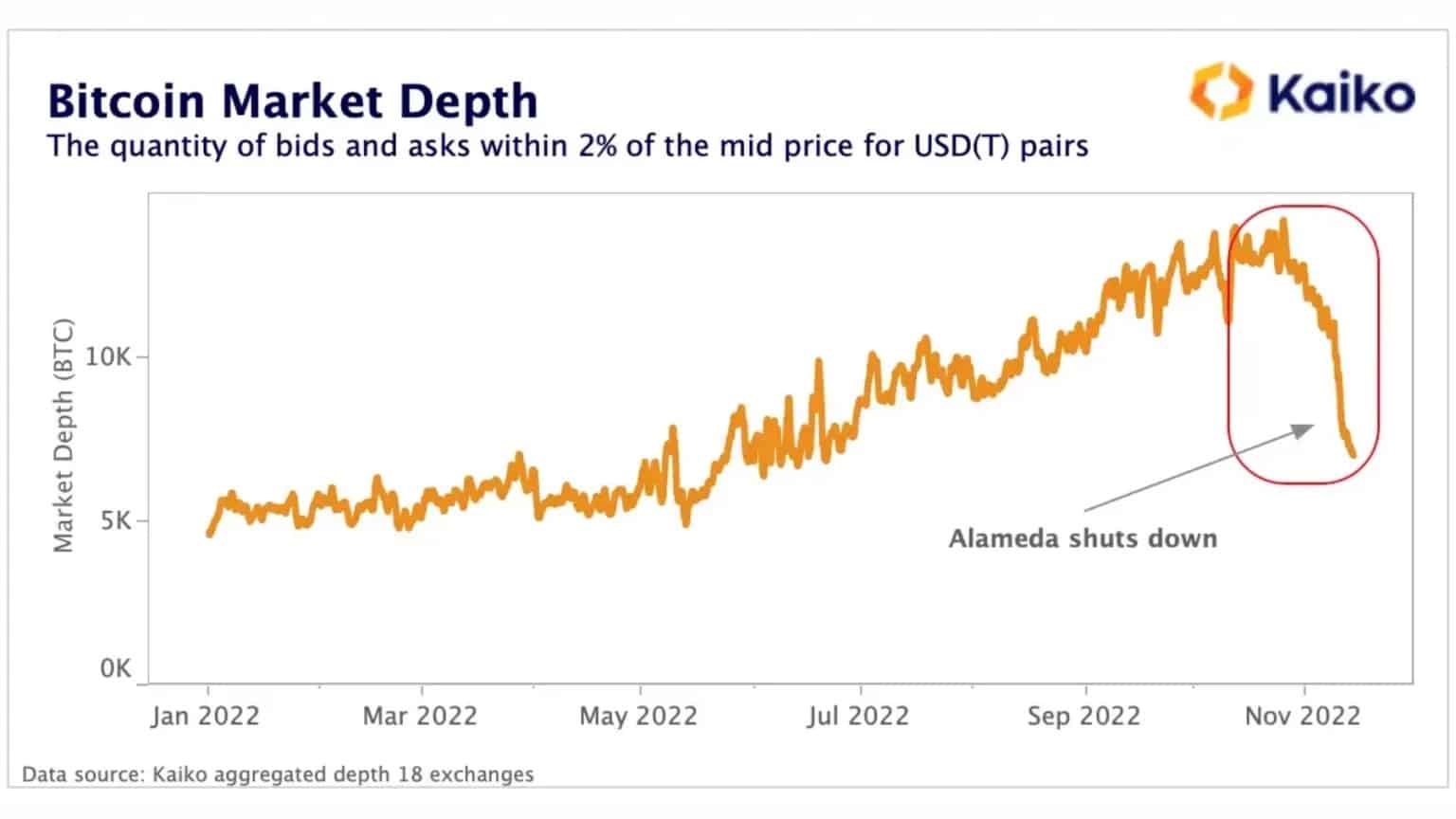

Rzeczywiście, dane z francuskiej firmy Kaiko wskazują, że ogólna głębokość pary BTC-USDT odnotowała zauważalny spadek od czasu upadku platformy FTX i Alameda Research.

Rysunek 8: Głębokość rynku pary BTC-USDT

Oznacza to, że dla danej ceny spot, ilość zleceń kupna/sprzedaży na poziomie +/- 2% średniej ceny znacznie się zmniejszyła, tworząc tarcie utrudniające rozliczenie transakcji.

Ta dynamika nie wydaje się być epifenomenem, a raczej odpowiedzią wszystkich rynków na spadek płynności niezbędnej do prawidłowego funkcjonowania operacji finansowych:

Rysunek 9: Głębokość rynku par BTC-USDT dla różnych giełd

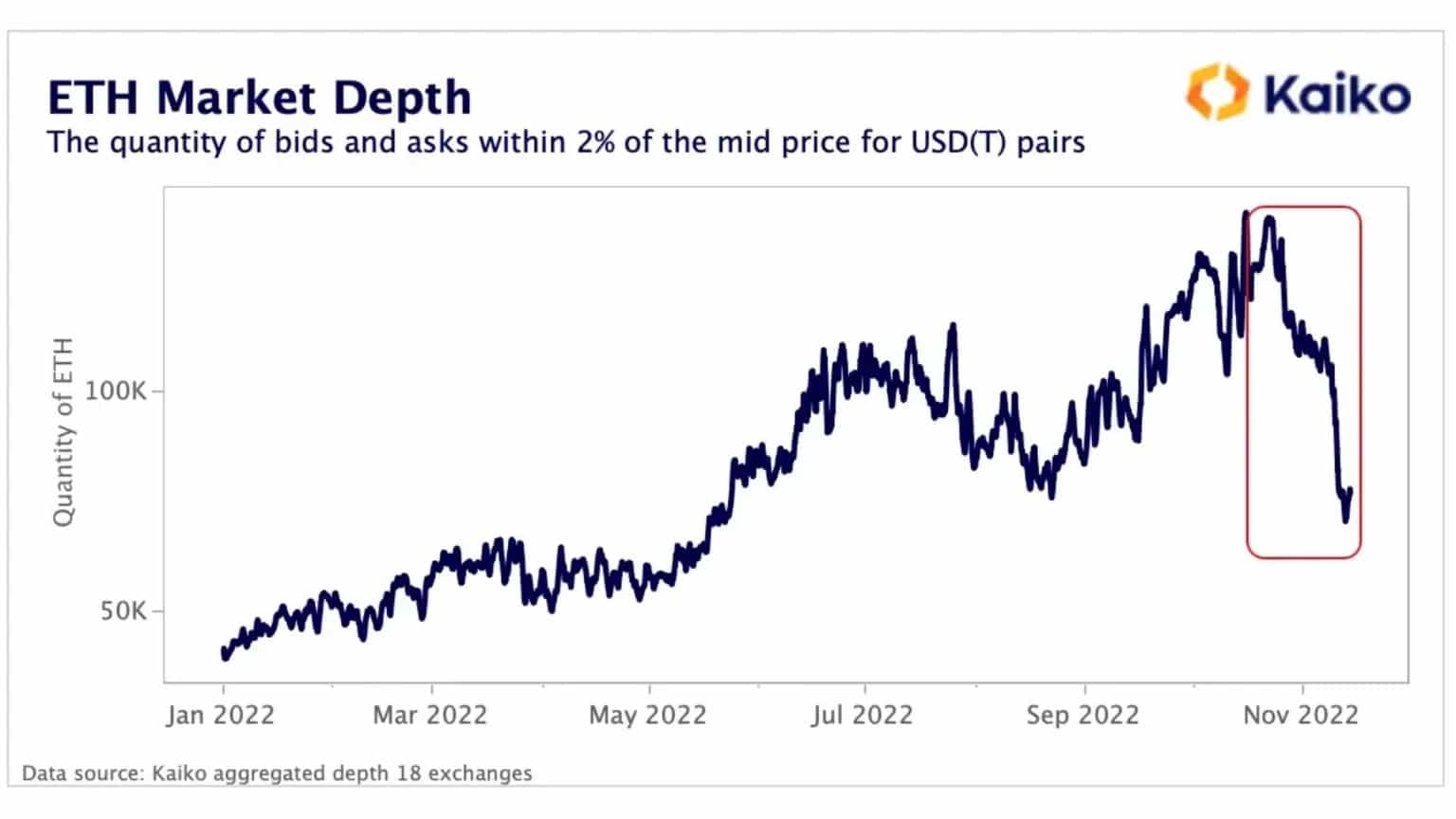

Wreszcie wydaje się, że na stan rynku eteru (ETH) głęboko wpłynęło również bankructwo firmy Alameda Research, która była ważnym dostawcą płynności dla wielu zdecentralizowanych protokołów.

Ponownie, rekordowe wycofania w ostatnich tygodniach, a także trudności, z jakimi borykają się niektórzy animatorzy rynku, tacy jak Wintermute, Amber Group i Genesis, miały wpływ na zmniejszenie płynności rynku, potencjalnie tymczasowo, ale odczuwalnie.

Rysunek 10: Głębokość rynku par ETH-USDT

Następstwa zawalenia się FTX dopiero zaczynają być odczuwalne, a stabilność niektórych struktur, które uważano za niewzruszone, pokazuje, jak młody i rozwijający się jest jeszcze ekosystem

Podsumowanie tej analizy on-chain

Podsumowując, dane z tego tygodnia wskazują, że po spadku FTX nastąpiła właściwa kapitulacja, powodująca realizację wielomiliardowej straty, zbliżonej wielkością do grudnia 2019 roku pod względem zniszczonej wartości względnej.

W odpowiedzi na nieufność wywołaną przez FTX i trwającą epidemię zadłużenia, posiadacze bitcoinów, eterów i stablecoinów wybrali bezpieczeństwo poprzez self-custody i masowo wycofali swój kapitał z centralnych giełd.

Ten exodus, w połączeniu z trudnościami, z jakimi borykają się niektórzy animatorzy rynku, spowodował kryzys płynności na rynkach BTC i ETH, które wykazują nieśmiałe oznaki ożywienia.