– Dalende liquiditeit in de markten?")

Terwijl een behoorlijke capitulatie heeft plaatsgevonden, trekken houders van BTC, ETH en stablecoins massaal hun kapitaal terug van gecentraliseerde beurzen. Deze uittocht, gekoppeld aan de moeilijkheden van sommige market makers, heeft een liquiditeitscrisis veroorzaakt op de BTC- en ETH-markten. Analyse van de situatie in de keten

Stuiter op $15.000 niveau

Na de invalidatie van de $18k steun twee weken geleden, beweegt de Bitcoin (BTC) prijs onzeker en vormt een tijdelijke bodem op het $15.000 niveau.

Een aanzienlijk deel van de BTC-houders werd in een staat van latent verlies gestort en de recente bearish move heeft een golf van verlies van historische proporties veroorzaakt, met meer dan $1 miljard aan dagelijkse verliezen in de afgelopen week.

Figuur 1: Dagelijkse BTC prijs

Daarnaast heeft de zoektocht van deelnemers naar veiligheid geleid tot een zichtbare exodus van BTC, ETH en stablecoins van beurzen, waardoor de voorwaarden zijn geschapen voor een liquiditeitscrisis op verschillende platforms.

Deze week gebruiken we gegevens van Glassnode en de Franse eenhoorn Kaiko om de huidige staat van de cryptocurrency markt weer te geven.

Een historische capitulatie.

Wat de recente golf van verliezen van de hele markt betreft, kunnen we er zeker van zijn dat die voor altijd in de Bitcoin geschiedenisboeken gegrift zal staan, want de omvang en het verloop ervan is voorbeeldig.

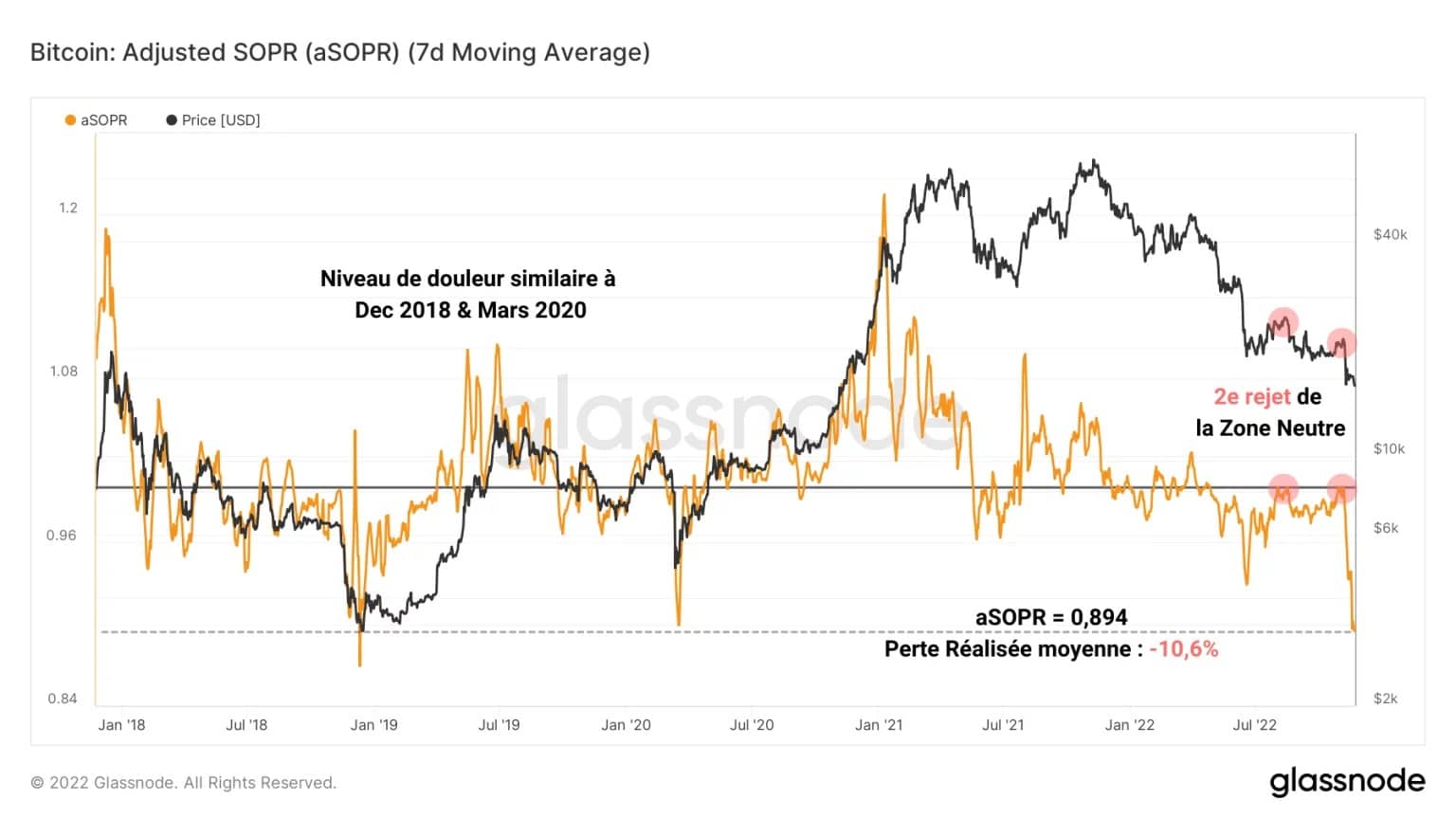

Als we naar de aSOPR kijken, kunnen we begin november een tweede duidelijke verwerping van de neutrale zone (in rood) ontdekken, waardoor de mogelijke verandering in de structuur van de winstgevendheid van de uitgaven, zoals gesuggereerd in de analyses van 19 augustus en 8 november, wordt ontkracht.

Figuur 2: Bestedingswinstverhouding

Deze verwerping van de spil leidde tot een scherpe koersdaling en vervolgens eenSOPR, wat wijst op een ernstige verliesneming door vele beleggerscohorten, in omvang vergelijkbaar met december 2018 en maart 2020.

Momenteel bedraagt het gemiddelde verlies van een houder -10,6%, wat symbool staat voor een kolossale financiële pijn die zich zelden laat zien. Hier is een waardige capitulatie, die duidelijk de verkoopdruk heeft weggenomen die tot dan toe bleef.

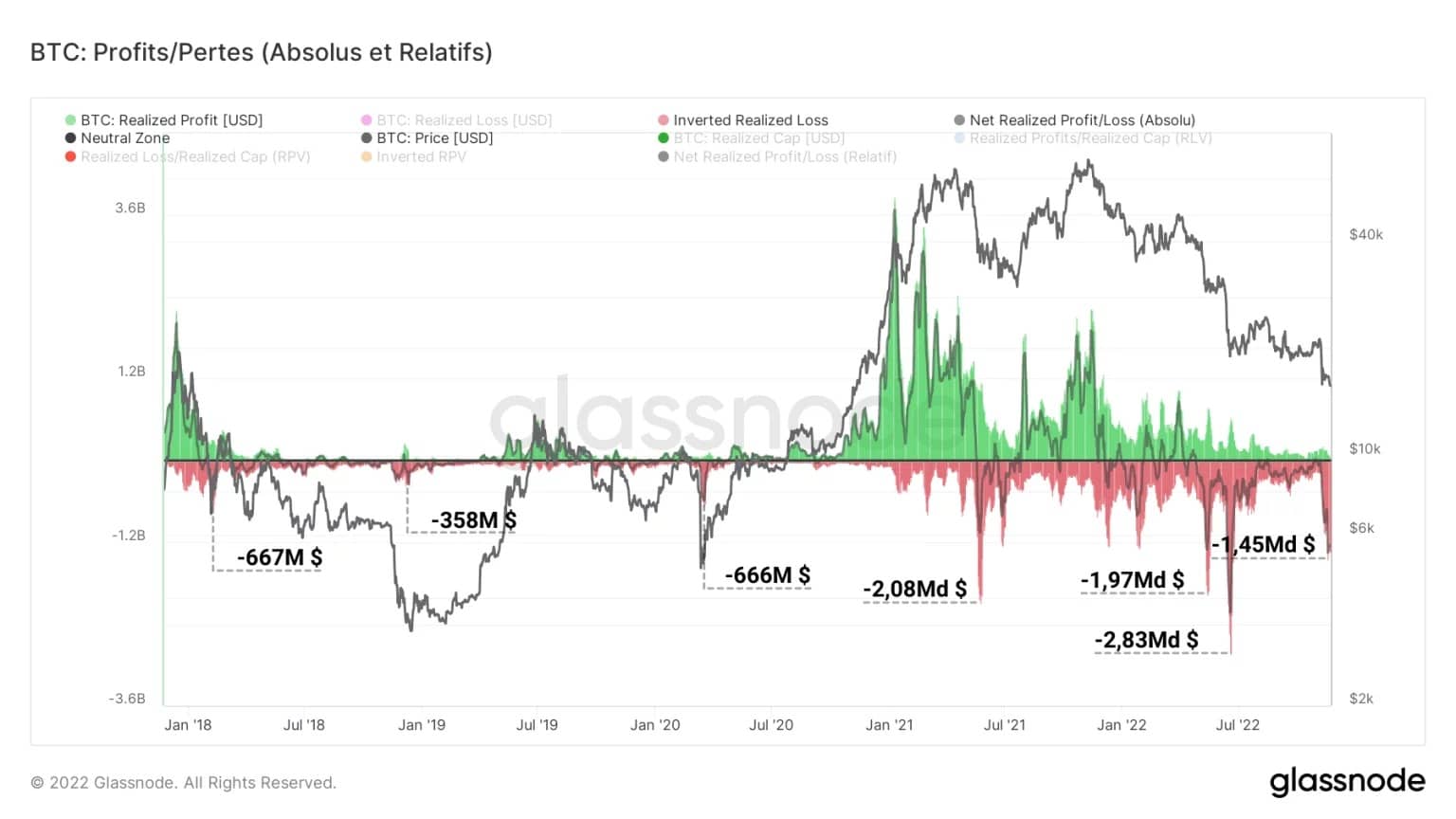

De doorbraak van de 18.000 dollar steun op de Bitcoin veroorzaakte een zichtbare verkoopgolf, vooral bij houders die de activa tussen 18.000 en 20.000 dollar hadden opgebouwd.

De gerealiseerde verliezen overschreden $1 miljard per dag, wat uiteindelijk niet zo veel lijkt te zijn in vergelijking met andere verkoopfasen van de huidige berencyclus.

Figuur 3: Gerealiseerde verliezen

Een van de redenen voor dit lage verliesvolume is dat kopers uitgeput zijn en steeds minder te verliezen hebben naarmate de berenmarkt zich opbouwt en de prijs van cryptocurrencies drastisch daalt.

Op dit moment heeft een meerderheid van de beleggers het hoofd onder water en hoewel sommigen nog volhouden, hebben veel deelnemers de uitgangsdeur al genomen. Uit relatief oogpunt kunnen wij ook het nemen van verliezen vergelijken met vorige cycli door gebruik te maken van de gerealiseerde marktkapitalisatie.

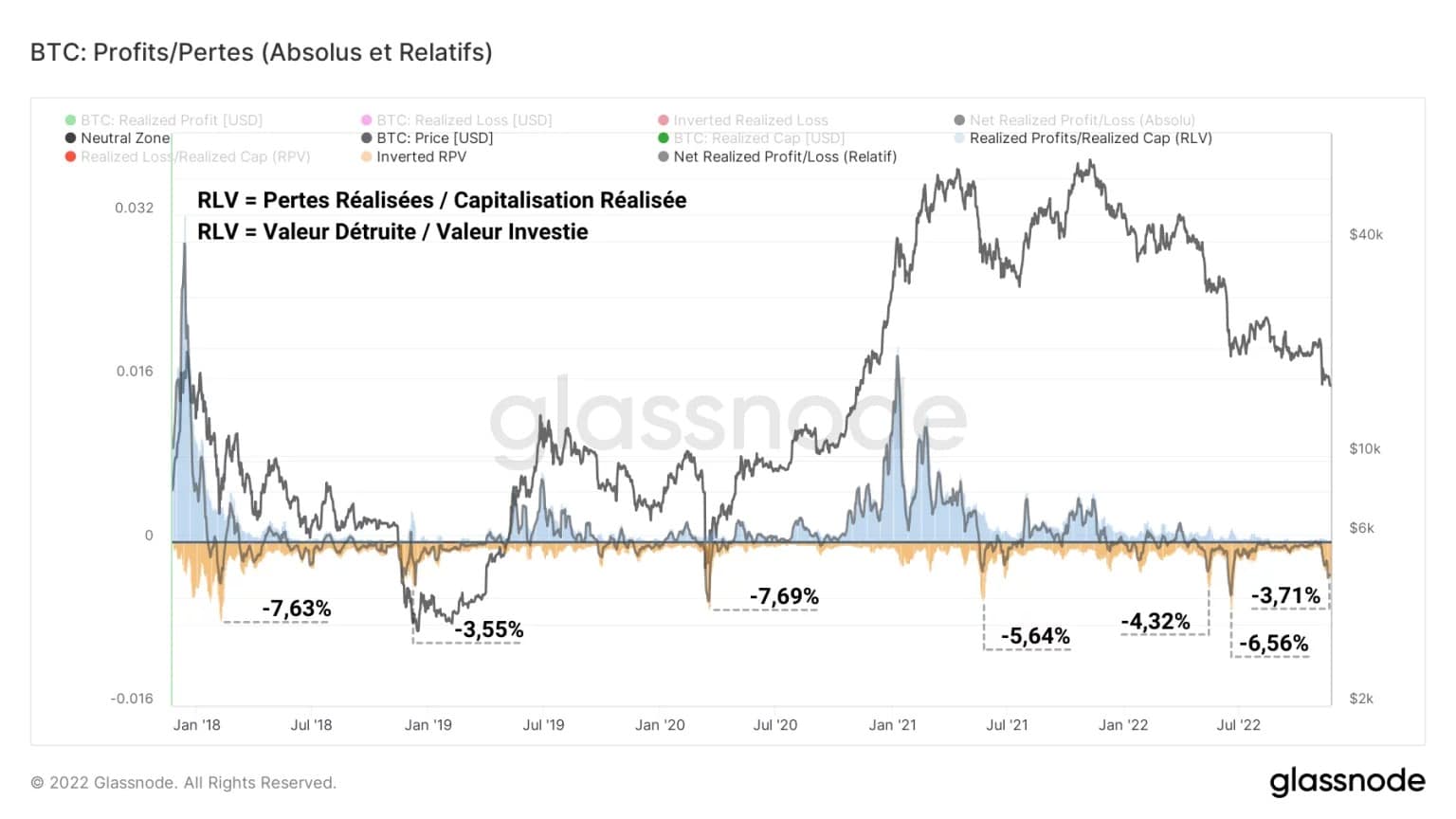

Als maatstaf voor het meten van de in de markt geïnvesteerde waarde geeft de gerealiseerde kapitalisatie, wanneer rekening wordt gehouden met de gerealiseerde verliezen, aanleiding tot de “Realized Loss to Value” (RLV) ratio, die de omvang van de verkopen meet ten opzichte van de in het systeem geïnjecteerde waarde.

Figuur 4: RLV-verhouding

Deze indicator is zeer nuttig bij het vergelijken van winsten/verliezen in de tijd, omdat hij overeenkomt met de schaalvariatie van de geldhoeveelheid die in de markt circuleert gedurende marktcycli.

Zo blijkt dat de recente verkoopfase bijna 3,71% van de op het netwerk aanwezige waarde heeft vernietigd, een cijfer dat zeer dicht bij dat van december 2018 ligt (3,55%), wat erop wijst dat de omvang van de vernietigde waarde een cyclisch dieptepunt bereikt.

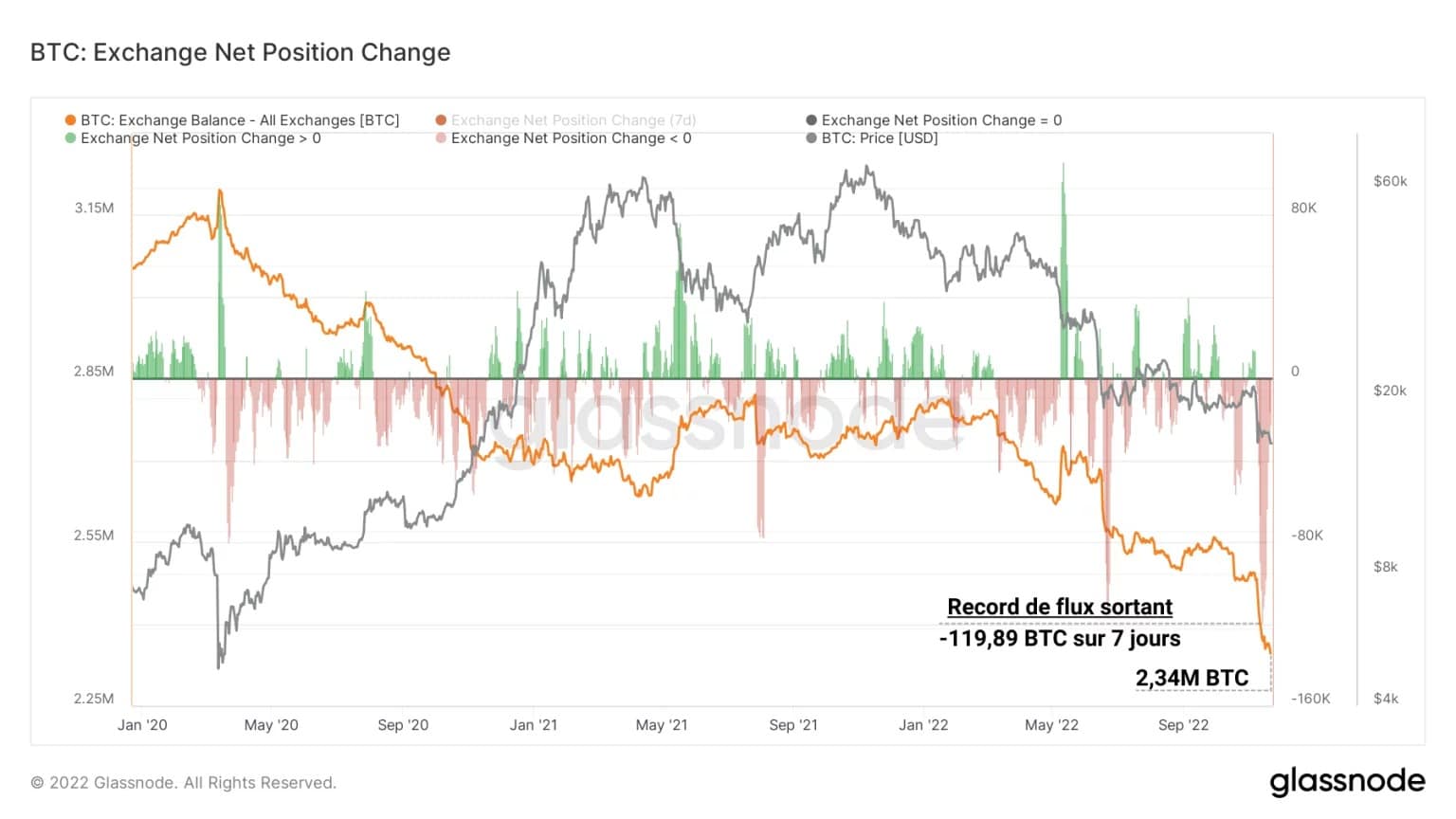

De uittocht uit de beurzen

In antwoord op het door FTX veroorzaakte wantrouwen en de voortdurende schuldbesmetting hebben de houders van Bitcoin en andere cryptocurrency’s een gecoördineerde stap naar veiligheid gezet door middel van zelfbehoud.

Deze paradigmaverschuiving, zichtbaar op de blockchain, is symptomatisch voor de wens van de houders om hun soevereiniteit te herwinnen ten koste van hogere rendementen, waarvan de oorsprong soms twijfelachtig was.

Figuur 5: BTC reserves van exchanges

De markt is dus getuige geweest van de grootste stroom BTC uit de exchanges, met een piek van bijna 120k BTC die vorige week per dag werd teruggetrokken.

De aanhoudende uittocht naar hardwares en softwares wallets is effectief en betekent, hoewel veroorzaakt door een zeer pijnlijke gebeurtenis, een gezond herstel van kracht voor het ecosysteem als de trend doorzet.

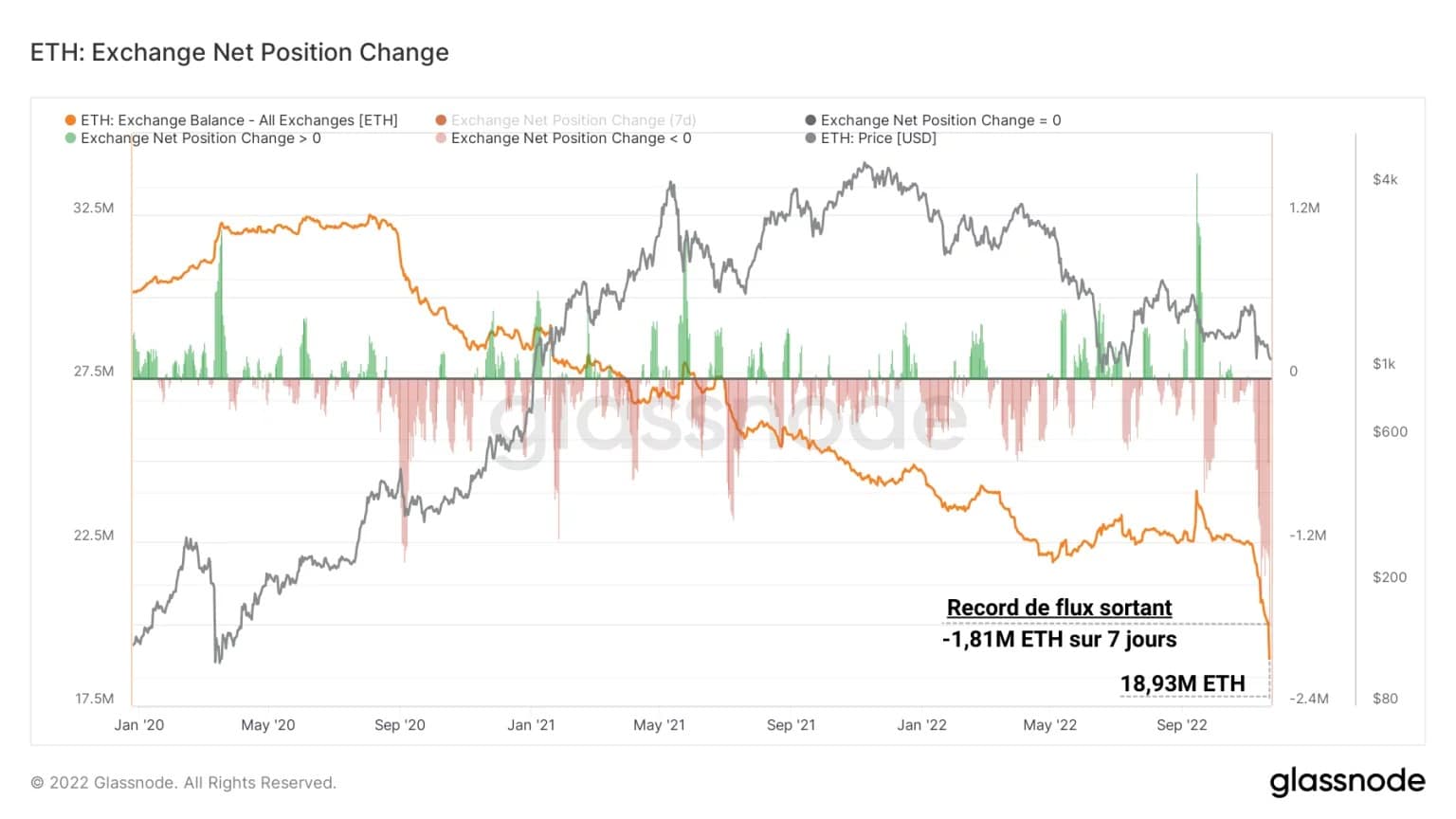

Een soortgelijke dynamiek is waarneembaar voor Ether, die nog steiler is, wat duidt op een breed gedragen momentum van terugtrekkingen sinds begin november.

Figuur 6: ETH reserves van beurzen

Met bijna 1,81 miljoen ETH die vorige week van de beurzen zijn gehaald, was de uitstroom de hoogste die ooit in de geschiedenis van de Ether-markt is geregistreerd.

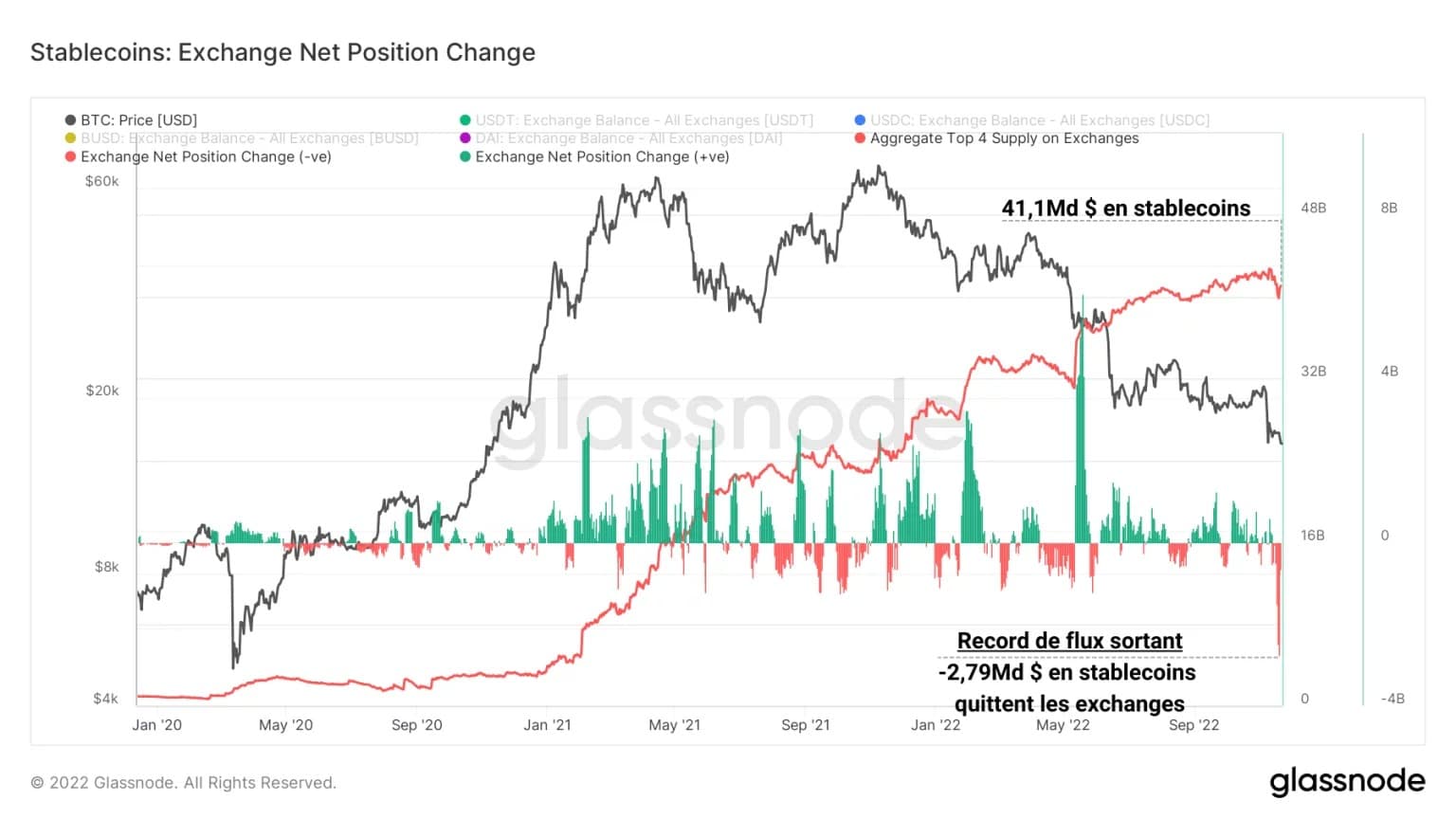

Ten slotte vertonen de vier belangrijkste stablecoins (USDT, USDC, BUSD en DAI) een soortgelijke trend, een teken dat houders en beleggers nu de voorkeur geven aan self-custody en gedecentraliseerde financiële oplossingen boven gecentraliseerde dienstverleners, waarin het vertrouwen afbrokkelt.

Figuur 7: Stablecoin (USDT, USDC, BUSD, DAI) reserves van beurzen

In de afgelopen week werd een recordstroom stablecoins uit de beurzen geregistreerd, met een volume van $2,79 miljard, wat verreweg de grootste terugtrekkingsfase in de geschiedenis van de markt markeert.

De beursliquiditeit daalt

Nu al het belangrijkste onderpand (BTC, ETH en stablecoins) de beurzen verlaat en naar de peer-to-peer economie stroomt, is er een liquiditeitscrisis aan de gang op de gecentraliseerde beurzen, met gevolgen voor de vlotheid van de handel en de marktmaking in de hele sector.

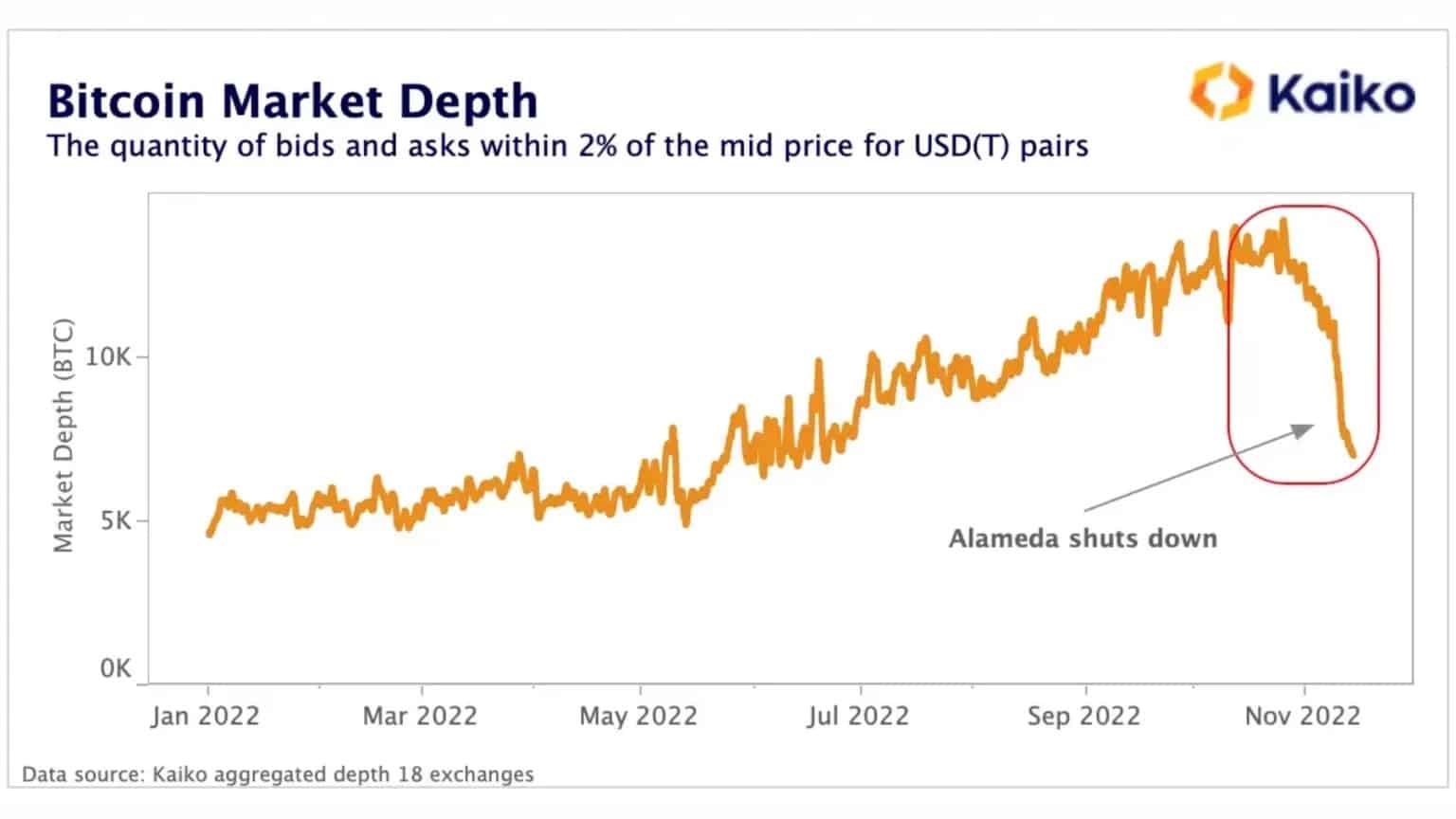

Uit gegevens van de Franse firma Kaiko blijkt inderdaad dat de totale diepte van het BTC-USDT-paar een opmerkelijke daling heeft gekend sinds de ineenstorting van het FTX-platform en Alameda Research.

Figuur 8: BTC-USDT paar marktdiepte

Dit betekent dat voor een bepaalde spotprijs het aantal koop-/verkooporders tegen +/- 2% van de gemiddelde koers aanzienlijk is afgenomen, waardoor frictie ontstaat en het moeilijker wordt om transacties af te wikkelen.

Deze dynamiek lijkt geen epifenomeen te zijn, maar eerder een reactie van alle marktplaatsen op de daling van de liquiditeit die nodig is voor de goede werking van financiële transacties:

Figuur 9: Marktdiepte van BTC-USDT paren voor verschillende beurzen

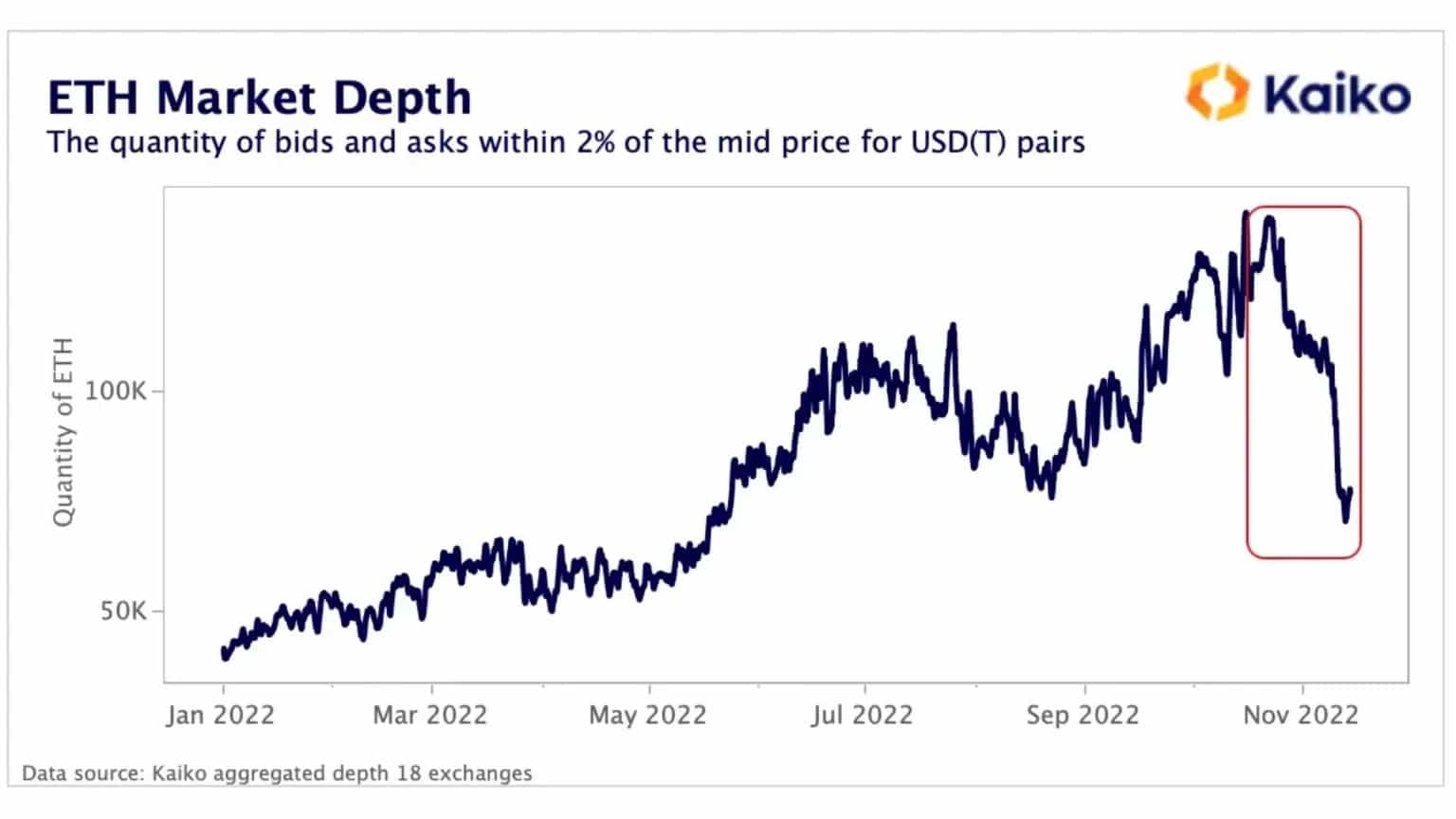

Tot slot lijkt de toestand van de ether (ETH)-markt ook diep te zijn geraakt door het faillissement van Alameda Research, dat een belangrijke liquiditeitsverschaffer was voor veel gedecentraliseerde protocollen.

Nogmaals, de recordopnames in de afgelopen weken en de moeilijkheden waarmee sommige marketmakers zoals Wintermute, Amber Group en Genesis werden geconfronteerd, hebben de marktliquiditeit mogelijk tijdelijk, maar duidelijk verminderd.

Figuur 10: ETH-USDT paren marktdiepte

De nawerkingen van de FTX instorting zijn nog maar net voelbaar en de stabiliteit van sommige van de structuren die als onwankelbaar werden beschouwd laten zien hoe jong en ontwikkelend het ecosysteem nog is

Samenvatting van deze ketenanalyse

Kortom, de gegevens van deze week geven aan dat er een behoorlijke capitulatie heeft plaatsgevonden na de val van FTX, waardoor een verlies van meerdere miljarden dollars is gerealiseerd, in omvang vergelijkbaar met december 2019 in termen van relatieve waardevernietiging.

In reactie op het door FTX veroorzaakte wantrouwen en de aanhoudende schuldbesmetting kozen houders van bitcoins, ethers en stablecoins voor veiligheid door zelfbewaring en trokken zij massaal hun kapitaal terug van gecentraliseerde beurzen.

Deze uittocht, gekoppeld aan de moeilijkheden van sommige market makers, heeft geleid tot een liquiditeitscrisis op de BTC- en ETH-markten, die voorzichtige tekenen van herstel vertonen.