Da Zentralbanken auf der ganzen Welt CBDCs prüfen, sind einige Krypto-Investoren besorgt. Das sollten sie aber nicht sein – hier ist der Grund.

Die US-Regierung hat durch ihre Zentralbanken bereits bewiesen, dass sie Zugang zum Drucken von unendlich viel Geld hat. Wenn sie eine CBDC – eine digitale Zentralbankwährung – einführt, was würde das für den Wert von Kryptoanlagen bedeuten?

Warum wäre ein digitaler Dollar nützlich?

Haben Sie sich schon einmal gefragt, warum Sie Überweisungen über Ihre Banking-App tätigen können, aber nicht außerhalb der Banköffnungszeiten, einschließlich der Wochenenden? Schließlich funktionieren die mobile App – und das Internet – rund um die Uhr. Um dies zu verstehen, muss man den entscheidenden Unterschied zwischen einem elektronischen Dollar (dem Dollar, auf den Sie über die App Ihrer Bank zugreifen) und einem digitalen Dollar (einem CBDC) verstehen. Dies hilft uns zu verstehen, warum der digitale Dollar überhaupt benötigt wird.

Die Banking-App mag Ihre Bareinlagen digitalisiert haben, aber die Beziehung zwischen der Federal Reserve und den Geschäftsbanken funktioniert immer noch gleich:

- Die Fed wickelt Interbankenzahlungen risikofrei ab und sorgt so für Liquidität und Finanzstabilität.

- Durch die Bereitstellung von Konten für Geschäftsbanken dienen diese Konten als monetäre Brücken zwischen der Fed und der Öffentlichkeit.

- Das von den Geschäftsbanken kontrollierte Bargeld kann als elektronisches Geld ausgegeben werden, aber die Banken sind verpflichtet, die USD im Verhältnis 1:1 einzulösen.

Mit anderen Worten: Das von den Geschäftsbanken an die Öffentlichkeit ausgegebene Geld könnte als eine Art stabile Münze betrachtet werden, die an den Dollar der Fed gekoppelt ist. Die Glaubwürdigkeit des Geldsystems ergibt sich aus diesem festen Wechselkurs. Darüber hinaus sorgen die Einlagensicherung und die Regulierungsaufsicht dafür, dass das Geld der Fed und das Geld der Geschäftsbanken austauschbar sind.

Aufgrund der vielen Zwischenhändler, die an diesem Prozess beteiligt sind, gibt es jedoch eine Menge Reibungen. Ein Beispiel: Das ACH-Netzwerk (Automated Clearing House) kann am Wochenende keine Zahlungen abwickeln, weil die Federal Reserve nicht arbeitet.

Obwohl Unternehmen mit Software wie Wave rund um die Uhr Zahlungen entgegennehmen können, hat Ihre mobile App daher nicht rund um die Uhr Zugang zu elektronischen Überweisungen.

Welche anderen Probleme würde der digitale Dollar lösen?

Banköffnungszeiten sind im Zeitalter der globalen Vernetzung und der 24/7-Online-Dienste offensichtlich nicht mehr zeitgemäß. Der digitale Dollar würde diese Tradition vollständig abschaffen.

Da es keine Notwendigkeit für so viele Zwischenhändler gäbe, würden sowohl inländische als auch internationale Zahlungen schneller und zu niedrigeren Gebühren abgewickelt werden. Und was vielleicht am wichtigsten ist: Man bräuchte nicht einmal ein Bankkonto, um Zugang zu digitalen Dollars zu haben, sondern lediglich eine mobile App-Geldbörse.

Und schließlich wäre der digitale Dollar die stärkste monetäre Waffe, die jemals gegen Geldwäsche und Steuerhinterziehung erdacht wurde. Der Grund dafür ist einfach: Alle Transaktionen wären jederzeit rückverfolgbar.

Wie würde der digitale Dollar funktionieren?

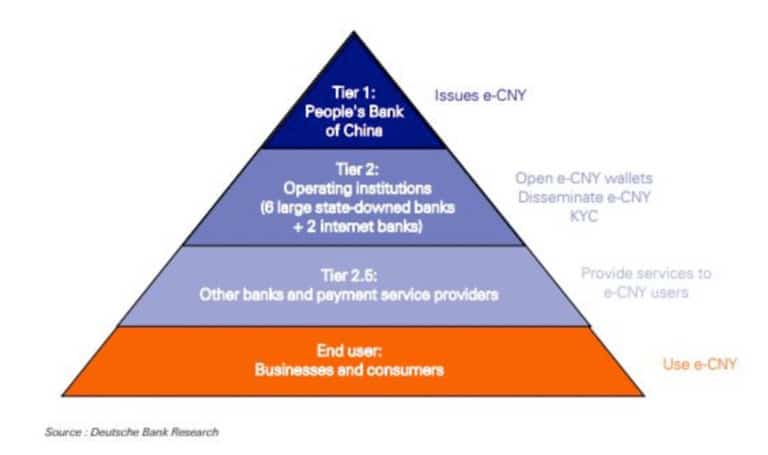

Nach Angaben der BIZ (Bank für Internationalen Zahlungsausgleich) beschäftigen sich 86% der Zentralbanken der Welt mit CBDCs. China ist jedoch die einzige Nation, die sie bereits getestet hat. Chinas digitaler Yuan (e-CNY) wurde bisher in über 1,32 Millionen Zahlungsszenarien verwendet, die ein Transaktionsvolumen von 5,4 Mrd. USD ausmachen.

Zweifelsohne beobachten die großen Zentralbanken, darunter auch die Fed, die Entwicklung des e-CNY sehr genau, so dass es sehr nützlich ist, die Funktionsweise des Systems näher zu beleuchten. Zunächst einmal scheint e-CNY auf DLT (Distributed Ledger Technology) zu basieren, nicht auf Blockchain per se. Der Unterschied zwischen DLT und Blockchain besteht darin, dass letztere kryptografisch verknüpfte Datenblöcke erstellt, wodurch der Datensatz unveränderbar wird.

Im Gegensatz dazu ist die DLT nicht auf diese Methode angewiesen, verwendet aber mehrere Datenknoten (Computer in einem Netzwerk). Einfach ausgedrückt, ist die Blockchain nur eine Art von DLT. Im Fall des digitalen Yuan hat sich die People’s Bank of China (PBoC) für eine zugelassene DLT-basierte Währung entschieden, die als M0 Geldmenge

Das bedeutet, dass die PBoC die direkte Haftung für die Ausgabe von e-CNY übernimmt. In den Vereinigten Staaten beispielsweise unterscheidet die Fed zwischen den Geldmengen M1, M2 und M3, von denen jede für einen anderen Wirtschaftszweig steht. Diese Effizienz einer M0-Geldmenge macht sie zu einem risikofreien System.

Außerdem wird eine digitale e-CNY-Geldbörse nicht als Bankkonto betrachtet, da nur eine Mobiltelefonnummer erforderlich ist. Optional hat sich die PBoC dafür entschieden, e-CNY als digitales M0-Geld einzustufen, auf das keine Zinsen mehr anfallen. Und schließlich sind die Geschäftsbanken dafür zuständig, e-CNY abzuheben und in Einlagen umzuwandeln.

Kurz gesagt, der digitale Yuan oder e-CNY ist ein kontobasiertes hybrides digitales Bargeld.

Wird der digitale Dollar die gleiche CBDC-Struktur verwenden?

Wie Sie sehen, kann ein CBDC auf viele Arten optimiert werden. Dies ist seine größte Stärke – die Programmierbarkeit. Der Hauptunterschied besteht jedoch zwischen kontobasierten und tokenisierten Systemen:

- Kontenbasiert – Ein FedAccounts-Ansatz würde es Privatkunden ermöglichen, anstelle von Geschäftsbanken auf die M0-Geldmenge der Fed zuzugreifen. Das FedAccounts-Konzept wurde von Professor Morgan Ricks von der Vanderbilt Law School vorgeschlagen.

- Tokenized Dollar – Vorgeschlagen von den ehemaligen Vorsitzenden der U.S. Commodity Futures Trading Commission (CFTC), J. Christopher Giancarlo und Daniel Gorfine, würde das Digital Dollar Project einer digitalen Form von physischem Bargeld ähneln. Es würde über Geschäftsbanken vertrieben werden und neben dem Geld der Geschäftsbanken und dem physischen Bargeld funktionieren.

Unglücklicherweise ist die Programmierbarkeit von CBDC ein zweischneidiges Schwert, das potenziell schwerwiegende Nachteile mit sich bringt, wie zum Beispiel:

- Verlust der Privatsphäre – die Zentralbank wäre in der Lage, alle Transaktionen zu verfolgen, es sei denn, sie wurde speziell dafür entwickelt, dies nicht zu tun.

- Die Zentralbank könnte Unternehmen oder Einzelpersonen die Plattform entziehen und damit deren Gelder einfrieren.

- Die Zentralbank könnte negative Zinssätze einführen.

- Die Zentralbank könnte Verfallsdaten für einen bestimmten Betrag an CBDC festlegen, um Ausgaben auszulösen.

Da ein CBDC eine zentralisierte Ausgabendatenbank schaffen würde, könnte die Zentralbank CBDC für den Kauf bestimmter Produkte nicht mehr verfügbar machen.

Wenn nicht vorsichtig vorgegangen wird, könnte die Einführung des digitalen Dollars ein Weg zu einem verblüffenden Totalitarismus werden, bei dem jeder Aspekt des monetären Lebens auf irgendeine Weise überwacht, sanktioniert, gelenkt oder eingeschränkt werden könnte. Bleibt die wichtigste Frage: Wie würden sich CBDCs auf Kryptowährungen auswirken?

Der digitale Dollar vs. Kryptowährungen

Der entscheidende Unterschied zwischen digitalen Fiat-Währungen und Kryptowährungen ist die Art der Genehmigung. Bitcoin verwendet, wie Tausende anderer Altcoins, ein erlaubnisfreies Blockchain-Netzwerk. Das bedeutet, dass jeder, der einen Computer und einen Internetzugang hat, Teil des Netzwerks werden kann, entweder als Validierer oder als Miner, um es zu sichern.

Daraus folgt, dass eine erlaubnisfreie Blockchain zu Dezentralisierung und einem vertrauenslosen System führt. In krassem Gegensatz dazu würde ein CBDC auf zentralem Vertrauen beruhen. Die Öffentlichkeit wäre weit davon entfernt, sie würde digitales Geld mieten und sich auf den guten Willen der obersten Kontrolleure verlassen.

Am wichtigsten ist, dass ein CBDC im Gegensatz zu Bitcoin, das auf 21 Millionen begrenzt ist, inflationär wäre. Dies allein würde verhindern, dass es mit der Zeit an Wert gewinnt. Tatsächlich würde genau das Gegenteil passieren, so wie es jetzt mit ansteigenden Inflationsraten auf der ganzen Welt passiert, was die Menschen weiter zu deflationären Kryptowährungen wie Bitcoin treibt.

Diese Betrugsmünzen werden immer verrückter. Jemand hat mich gerade verarscht:

– 27 Billionen im Umlauf

– unbegrenzte Angebotsobergrenze

– nur 1 Knotenpunkt

– 25% des Angebots wurden in den letzten 6 Monaten geprägt

– 1% der Inhaber besitzen 30%jk that’s the US dollar

– Ryze (@joinryze) May 17, 2021

Das wahrscheinlichste Ergebnis der Einführung des digitalen Dollars wäre wiederum zweierlei:

- Die psychologische Barriere, digitale Vermögenswerte als „zwielichtigen Code, der keinen Wert hat“ zu betrachten, wird durchbrochen. Denn wenn die US-Regierung ein CBDC einführt, würde dies auch anderen digitalen Vermögenswerten Legitimität verleihen.

- CBDC würden in unmittelbare Nähe zu Kryptowährungen rücken. Zur Veranschaulichung: VISA hat bereits einen Universal Payment Channel (UPC) für den blockchain-übergreifenden Austausch entwickelt. Es wären dann nur wenige Schritte nötig, um ein digitales Ökosystem zu verlassen und ein anderes zu betreten.

Ein Beispiel: Wenn die Menschen entdecken, dass einige dezentrale Finanzprotokolle (DeFi) den Aktienmarkt bei weitem übertreffen, werden „hochverzinsliche“ Bankkonten mit 0,50 % effektiven Jahreszins nicht mehr so attraktiv aussehen, wenn man sie mit den 6- bis 20-fachen Gewinnen von DeFi vergleicht.

Michael Sonnenshein, der CEO von Grayscale, der 43 Mrd. $ AUM verwaltet, teilte diese Einschätzung in einem kürzlichen Interview mit ETF Edge:

„Ich denke, dass alles auf die Digitalisierung des Geldes hinausläuft und etwas ist, das Investoren und normale Menschen, die vielleicht nicht im Investmentmarkt tätig sind, ebenfalls nutzen können. „

Man könnte sogar argumentieren, dass die bloße Existenz von Bitcoin, der vor kurzem eine Marktkapitalisierung von 1 Billion Dollar überschritten hat, die Entwicklung von CBDC einschränkt, um die Öffentlichkeit nicht mit seinen Überwachungsfunktionen zu verschrecken. Tatsächlich befürwortete der Präsident der U.S. Money Reserve, Philip N. Diehl, genau einen solchen Ansatz – die Schaffung eines anonymen digitalen Dollars, so dass sein Nutzen gleichwertig zu physischen Banknoten wäre.