随着全球央行对CBDC的研究,一些加密货币投资者感到担忧。然而,他们不应该这样–以下是原因。

通过中央银行,美国政府已经表明它可以获得无限的印钞机。如果它推出一个CBDC–央行数字货币–这对加密资产的价值意味着什么?

为什么数字货币会有用?

你有没有想过,为什么你可以通过银行应用程序进行银行转账,但在银行营业时间之外,包括周末,却不能进行转账?毕竟,手机应用–和互联网–一样都是24小时工作。要理解这一点,就是要理解电子美元(你通过银行的应用程序访问的美元)和数字美元(CBDC)之间的关键区别。这有助于我们理解为什么一开始就需要数字美元。

银行应用程序可能已经将你的现金存款数字化,但美联储和商业银行之间的关系仍然相同:

- 美联储结算银行间支付,没有风险,从而确保流动性和金融稳定。

- 通过向商业银行提供账户,这种账户成为美联储和公众之间的货币桥梁

- 商业银行控制下的现金可以发行电子资金,但银行有义务按照1:1的比例赎回美元。

换句话说,商业银行向公众发行的货币可以被视为一种稳定币,与美联储的美元挂钩。货币体系的可信度来自于这种固定汇率。此外,存款保险和监管监督确保了美联储的钱和商业银行的钱是可以互换的。

然而,由于在这个过程中涉及到所有的中介机构,所以涉及到很多的摩擦。例如,ACH(Automated Clearing House)网络不能在周末结算,因为美联储不工作。

因此,尽管企业能够通过Wave等软件24/7接受付款,但你的移动应用程序没有24/7的电子资金转账。

数字美元还能解决什么问题?

在这个全球互联和24/7在线服务的时代,拥有银行业务时间显然已经过时。数字美元将完全消除这一传统。

同样,由于不需要那么多的中介机构,国内和国际支付都将以更快的速度和更低的费用结算。也许最重要的是,人们甚至不需要一个银行账户就可以使用数字美元,而只需要一个移动应用程序的钱包。

最后,数字美元将成为有史以来打击洗钱和逃税的最强大货币武器。原因很简单,所有的交易在任何时候都可以被追踪。

数字美元如何运作?

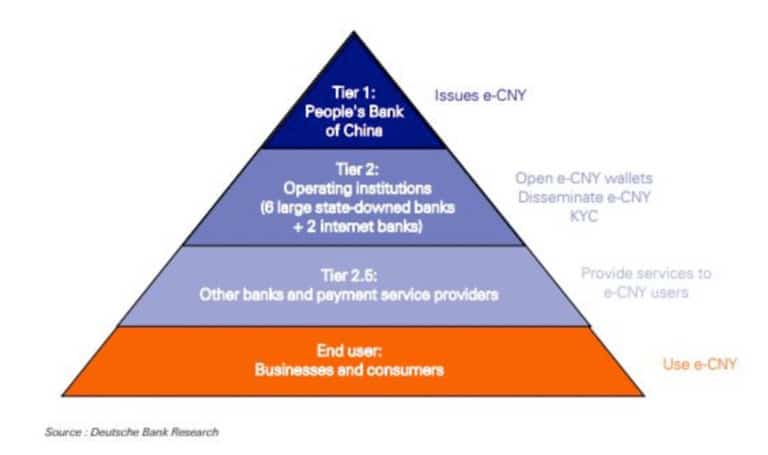

根据BIS(国际清算银行)的数据,86%世界上的中央银行正在研究CBDCs。然而,中国是唯一已经测试过的国家。到目前为止,中国的数字人民币(e-CNY)已经在超过132万个支付场景中使用,占54亿美元的交易量。

毫无疑问,包括美联储在内的主要央行都在密切观察e-CNY的表现,因此深入了解它的工作原理是非常有用的。首先,e-CNY似乎是基于DLT(分布式账本技术),而不是区块链本身。DLT和区块链之间的区别是,后者创建了加密链接的数据块,使记录不可改变。

相比之下,DLT不必依赖这种方法,但它确实使用多个数据节点(网络上的计算机)。简单地说,区块链只是DLT的一种类型。在数字人民币的案例中,中国人民银行(PBoC)选择了基于DLT的许可货币,作为M0货币供应

发行。

这意味着人民银行将对电子货币的发行持有直接责任。例如,在美国,美联储区分了M1、M2和M3货币供应量,每一种都是针对不同的经济部门。这种拥有M0货币供应量的效率使其成为一个无风险系统。

接下来,电子人民币数字钱包不被认为是一个银行账户,因为只需要一个手机号码。可选的是,中国人民银行选择将电子现金作为M0数字现金,从能够计息。最后,商业银行负责提取e-CNY并将其转换为存款。

简而言之,数字人民币,即e-CNY,是一种基于账户的混合数字现金。

数字美元将使用相同的CBDC结构吗?

正如你所知道的,CBDC可以以多种方式进行调整。这是它的主要优势–可编程性。然而,主要的区别是基于账户和代币之间的一个区别:

- 基于账户–联邦账户的方法将允许零售客户访问美联储的M0货币供应,而不是商业银行。联邦账户的概念是由范德比尔特法学院的摩根-里克斯教授提出的。

- Tokenized Dollar–由前美国商品期货交易委员会(CFTC)主席J.Christopher Giancarlo和Daniel Gorfine提出,Digital Dollar Project将类似于一种数字形式的实物现金。它将通过商业银行分发,并与商业银行货币和实物现金一起运作。

不幸的是,CBDC的可编程性是一把双刃剑,可能会带来严重的弊端,如:

。

- 隐私的丧失–中央银行将能够追踪所有的交易,除非特别制定不这样做。

- 中央银行可以取消企业或个人的平台,有效冻结其资金。

- 中央银行可以实行负利率。

- 央行可以对一定数量的CBDC规定到期日期,以触发支出。

最后,由于CBDC将有效地创建一个集中的消费数据库,中央银行可以使CBDC不能用于购买某些产品。

如果不谨慎行事,实施数字美元可能会成为一条通往令人难以置信的极权主义的道路,其中货币生活的每一个方面都可能以某种方式被监控、制裁、指导或削减。这给我们留下了一个最重要的问题,即CBDCs会如何影响加密货币?

The Digital Dollar vs. Cryptocurrencies

归根结底,数字法币和加密货币的关键区别在于权限类型。比特币和其他数千种替代币一样,使用的是无权限区块链网络。这意味着,任何拥有电脑和互联网接入的人都可以成为网络的一部分,成为验证者或矿工,以确保网络安全。

由此可见,无许可区块链导致了去中心化和无信任系统。与此形成鲜明对比的是,CBDC将依赖于集中式信任。公众将远离它,有效地租借数字货币,并依靠最高控制者的善意。

最重要的是,与限制在2100万的比特币不同,一个CBDC将是通货膨胀的。仅这一点就能阻止它随着时间的推移而增值。事实上,情况会恰恰相反,就像现在全球通胀率飙升的情况一样,进一步促使人们转向比特币等通缩的加密货币。

这些骗局币越来越疯狂。有一个人刚刚骗了我。

– 27万亿的流通量

– 无限的供应上限

– 只有1个节点

– 25%的供应量是在过去6个月里铸造的

– 1%的持有者拥有30%。jk那是美元

– Ryze (@joinryze) May 17, 2021

反过来,数字美元的推出最可能的结果是两方面:

- 打破将数字资产视为’没有价值的黑幕代码’的心理障碍。毕竟,如果美国政府真的推出CBDC,它也会给其他数字资产带来合法性。

- CBDC将与加密货币进入密切的关系。为了说明这一点,VISA已经开发了一个通用支付通道(UPC)用于跨区块链交换。这样一来,只需几个步骤就可以退出一个数字生态系统,进入另一个数字生态系统。

例如,当人们发现一些去中心化的金融(DeFi)协议远远超过股市时,年利率0.50%的 “高收益 “银行账户在面对一些DeFi的6倍-20倍收益时,就不会显得那么有吸引力。

占资产管理规模430亿美元的Grayscale公司首席执行官Michael Sonnenshein在最近接受ETF Edge采访时分享了这一评价:

。

#V

#

“我认为这一切都朝着资金数字化的方向发展,投资者和普通人……可能不在投资市场的人也能抓住这个机会。”

人们甚至可以说,比特币的存在,最近突破了1万亿美元的市值,使CBDC的发展受到限制,所以它不会因为其监视功能而吓到公众。事实上,美国货币储备局局长菲利普-迪尔(Philip N. Diehl)就主张采用这样的方法–创造一个匿名的数字美元,这样它的效用就会与实体钞票相等

。