Jak se centrální banky po celém světě zabývají CBDC, někteří investoři do kryptoměn se obávají. Neměli by se však obávat – zde je důvod.

Vláda USA již prostřednictvím centrálního bankovnictví prokázala, že má přístup k nekonečnému tisku peněz. Pokud spustí CBDC – digitální měnu centrální banky – co by to znamenalo pro hodnotu kryptoaktiv?

Proč by byl digitální dolar užitečný?

Přemýšleli jste někdy nad tím, proč můžete provádět bankovní převody prostřednictvím své bankovní aplikace, ale mimo bankovní hodiny, včetně víkendů, nikoli? Vždyť mobilní aplikace – a internet – fungují 24 hodin denně, 7 dní v týdnu stejně. Pochopit to znamená porozumět klíčovému rozdílu mezi elektronickým dolarem (dolarem, ke kterému máte přístup prostřednictvím aplikace vaší banky) a digitálním dolarem (CBDC). To nám pomůže pochopit, proč by měl být digitální dolar vůbec zapotřebí.

Bankovní aplikace sice digitalizovala vaše hotovostní vklady, ale vztah mezi Federálním rezervním systémem a komerčními bankami funguje stále stejně:

- Fed vypořádává mezibankovní platby bez rizika, čímž zajišťuje likviditu a finanční stabilitu.

- Poskytováním účtů komerčním bankám slouží tyto účty jako měnové mosty mezi Fedem a veřejností.

- Peníze pod kontrolou komerčních bank mohou být vydávány jako elektronické prostředky, ale banky jsou povinny odkupovat USD v poměru 1:1.

Jinými slovy, na peníze emitované komerčními bankami pro veřejnost by se dalo pohlížet jako na jakýsi stablecoin vázaný na dolar Fedu. Měnový systém odvozuje svou důvěryhodnost od tohoto pevného směnného kurzu. Pojištění vkladů a regulační dohled navíc zajišťují, že peníze Fedu a peníze komerčních bank jsou vzájemně zaměnitelné.

Kvůli všem zprostředkovatelům zapojeným do tohoto procesu však dochází k velkému tření. Příklad: Síť ACH (Automated Clearing House) nemůže o víkendu vypořádat platby, protože Federální rezervní systém nefunguje.

Proto navzdory tomu, že podniky mohou přijímat platby nepřetržitě prostřednictvím softwaru, jako je Wave, vaše mobilní aplikace nemá nepřetržitý přístup k elektronickým převodům finančních prostředků.

Jaké další problémy by vyřešil digitální dolar?

Mít bankovní hodiny v dnešní době globálního propojení a nepřetržitých online služeb je zjevně přežitek. Digitální dolar by tuto tradici zcela odstranil.

Stejně tak by díky tomu, že by nebylo potřeba tolik zprostředkovatelů, byly domácí i mezinárodní platby vypořádány rychleji a za nižší poplatky. A co je možná nejdůležitější, k přístupu k digitálním dolarům by člověk ani nepotřeboval bankovní účet, ale pouze peněženku v mobilní aplikaci.

A konečně, digitální dolar by se stal nejmocnější měnovou zbraní, jakou si kdy kdo představoval, proti praní špinavých peněz i daňovým únikům. Důvod je prostý: všechny transakce by byly kdykoli dohledatelné.

Jak by fungoval digitální dolar?

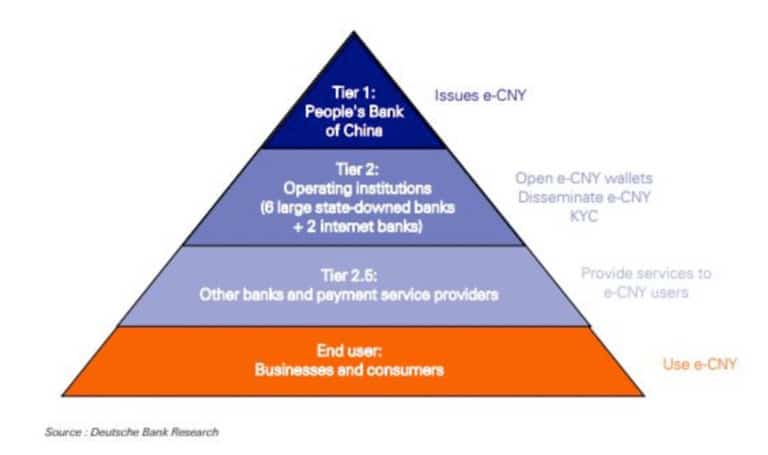

Podle BIS (Banka pro mezinárodní platby) se 86 % světových centrálních bank zabývá CBDC. Přesto je Čína jedinou zemí, která je již vyzkoušela. Čínský digitální jüan (e-CNY) byl dosud použit ve více než 1,32 milionu platebních scénářů, což představuje objem transakcí ve výši 5,4 miliardy dolarů.

Hlavní centrální banky bezpochyby pozorně sledují, jak e-CNY funguje, včetně Fedu, takže je velmi užitečné se do jeho fungování hlouběji ponořit. Především se zdá, že e-CNY je založena na technologii DLT (technologie distribuované účetní knihy), nikoli na blockchainu jako takovém. Rozdíl mezi DLT a blockchainem spočívá v tom, že druhý jmenovaný vytváří kryptograficky propojené datové bloky, díky čemuž je záznam neměnný.

Naproti tomu DLT se na tuto metodu spoléhat nemusí, ale využívá více datových uzlů (počítačů v síti). Zjednodušeně řečeno, blockchain je pouze typem DLT. V případě digitálního jüanu se Čínská lidová banka (PBoC) rozhodla pro povolenou měnu založenou na DLT, která byla vydána jako M0 money supply

To znamená, že PBoC bude mít přímou odpovědnost za emisi e-CNY. Například ve Spojených státech amerických rozlišuje Fed peněžní zásobu M1, M2 a M3, přičemž každá z nich je určena pro jiný sektor ekonomiky. Díky této efektivitě, kdy existuje peněžní zásoba M0, je tento systém bezrizikový.

Dále digitální peněženka e-CNY není považována za bankovní účet, protože je vyžadováno pouze číslo mobilního telefonu. Volitelně se PBoC rozhodla, že e-CNY bude jako digitální hotovost M0, z níž bude možné připisovat úroky. A konečně, výběr e-CNY a jeho přeměnu na vklady mají na starosti komerční banky.

Stručně řečeno, digitální jüan neboli e-CNY je hybridní digitální hotovost založená na účtu.

Bude digitální dolar používat stejnou strukturu CBDC?

Jak můžete říci, CBDC lze upravit mnoha způsoby. To je jeho hlavní přednost – programovatelnost. Hlavní rozdíl je však jeden, a to mezi účtem a tokenizovaným:

- Přístup založený na účtech – přístup založený na účtech Fedu by umožnil retailovým zákazníkům přístup k peněžní zásobě M0 Fedu namísto komerčních bank. Koncept FedAccounts navrhl profesor Morgan Ricks z Vanderbilt Law school.

- Tokenizovaný dolar – Projekt Digitální dolar, který navrhli bývalí předsedové americké Komise pro obchodování s komoditními futures (CFTC) J. Christopher Giancarlo a Daniel Gorfine, by se podobal digitální formě fyzické hotovosti. Byl by distribuován prostřednictvím komerčních bank a fungoval by vedle peněz komerčních bank a fyzické hotovosti.

Naneštěstí je programovatelnost CBDC dvousečnou zbraní, která může přinést závažné nevýhody, jako například:

- Ztráta soukromí – centrální banka by mohla sledovat všechny transakce, pokud by nebyly speciálně vyvinuty tak, aby tak nečinily.

- Centrální banka by mohla deplatformovat podniky nebo jednotlivce, čímž by fakticky zmrazila jejich finanční prostředky.

- Centrální banka by mohla zavést záporné úrokové sazby.

- Centrální banka by mohla stanovit datum vypršení platnosti určitého množství CBDC, aby vyvolala výdaje.

V neposlední řadě, protože CBDC by fakticky vytvářel centralizovanou databázi výdajů, mohla by centrální banka znepřístupnit CBDC pro nákup určitých produktů.

Pokud se nebude postupovat opatrně, mohlo by se zavedení digitálního dolaru stát cestou k ohromující totalitě, v níž by každý aspekt peněžního života mohl být nějakým způsobem sledován, sankcionován, řízen nebo omezován. Zbývá nám tedy nejdůležitější otázka: Jak by CBDC ovlivnily kryptoměny?“

Digitální dolar vs. kryptoměny

Když na to přijde, rozhodující rozdíl mezi digitálními fiat měnami a kryptoměnami je typ povolení. Bitcoin, stejně jako tisíce dalších altcoinů, používá síť blockchain bez oprávnění. To znamená, že kdokoli s počítačem a přístupem k internetu se může stát součástí sítě buď jako validátor, nebo jako těžař, aby ji zabezpečil.

Z toho vyplývá, že blockchain bez oprávnění vede k decentralizaci a systému bez důvěry. Naproti tomu CBDC by se spoléhal na centralizovanou důvěru. Veřejnost by od něj byla vzdálená, digitální peníze by si fakticky pronajímala a spoléhala by na dobrou vůli vrcholových správců.

A co je nejdůležitější, na rozdíl od Bitcoinu, který je omezen na 21 milionů, by CBDC byl inflační. Už jen to by zabránilo tomu, aby v průběhu času získával na hodnotě. Ve skutečnosti by se stal pravý opak, stejně jako se to děje nyní s rostoucí mírou inflace po celém světě, což by lidi dále hnalo k deflačním kryptoměnám, jako je Bitcoin.

Tyto podvodné mince začínají být šílené. Jednu mi právě někdo předhodil:

– 27 bilionů v oběhu

– Neomezený limit nabídky

– pouze 1 uzel

– 25% nabídky vyraženo za posledních 6 měsíců

– 1 % držitelů vlastní 30 %jk to je americký dolar

– Ryze (@joinryze) 17. května 2021

Naopak nejpravděpodobnější výsledek zavedení digitálního dolaru by byl dvojí:

- Odbourání psychologické bariéry, která spočívá v pohledu na digitální aktiva jako na „pochybný kód, který nemá žádnou hodnotu“. Koneckonců, pokud by americká vláda skutečně spustila CBDC, přineslo by to legitimitu i ostatním digitálním aktivům.

- CBDC by vstoupil do těsné blízkosti kryptoměn. Pro ilustraci, společnost VISA již vyvinula univerzální platební kanál (UPC) pro výměnu mezi blokovými řetězci. K opuštění jednoho digitálního ekosystému a vstupu do jiného by pak stačilo několik kroků.

Příklad až lidé zjistí, že některé decentralizované finanční (DeFi) protokoly daleko překonávají výkonnost akciového trhu, nebudou „vysoce výnosné“ bankovní účty s 0,50% RPSN vypadat tak atraktivně, když budou čelit některým 6x – 20x ziskům DeFi.

Michael Sonnenshein, generální ředitel společnosti Grayscale, která účtuje o 43 miliardách USD AUM, se o toto hodnocení podělil v nedávném rozhovoru pro ETF Edge:

„Myslím, že vše směřuje k digitalizaci peněz a k něčemu, čeho se mohou chytit i investoři a obyčejný člověk … který nemusí být na investičním trhu. „

Dalo by se dokonce tvrdit, že samotná existence Bitcoinu, který nedávno překročil tržní kapitalizaci 1 bilion dolarů, udržuje vývoj CBDC v mezích, aby svými sledovacími funkcemi nevyděsil veřejnost. Ve skutečnosti se prezident amerických peněžních rezerv Philip N. Diehl vyslovil právě pro takový přístup – vytvoření anonymního digitálního dolaru, aby se jeho užitečnost vyrovnala fyzickým bankovkám.