Come le banche centrali di tutto il mondo guardano ai CBDC, alcuni investitori di cripto sono preoccupati. Ma non dovrebbero esserlo – ecco perché.

Attraverso il central banking, il governo degli Stati Uniti ha già dimostrato di avere accesso alla stampa di denaro all’infinito. Se lanciasse un CBDC – moneta digitale della banca centrale – cosa significherebbe per il valore delle criptovalute?

Perché un dollaro digitale sarebbe utile?

Ti sei mai chiesto perché puoi fare trasferimenti bancari tramite la tua app bancaria, ma non al di fuori dell’orario bancario, compresi i fine settimana? Dopo tutto, l’app mobile – e internet – funzionano 24 ore su 24, 7 giorni su 7, allo stesso modo. Capire questo significa capire la differenza chiave tra un dollaro elettronico (il dollaro a cui si accede tramite l’app della propria banca) e uno digitale (un CBDC). Questo ci aiuta a capire perché il dollaro digitale sarebbe necessario in primo luogo.

L’applicazione bancaria può aver digitalizzato i tuoi depositi in contanti, ma la relazione tra la Federal Reserve e le banche commerciali funziona ancora allo stesso modo:

- La Fed regola i pagamenti interbancari, senza rischi, garantendo così la liquidità e la stabilità finanziaria.

- Fornendo conti alle banche commerciali, tali conti servono come ponti monetari tra la Fed e il pubblico

- Il contante sotto il controllo delle banche commerciali può essere emesso come fondi elettronici, ma le banche sono obbligate a riscattare USD in un rapporto 1:1.

In altre parole, il denaro emesso dalle banche commerciali al pubblico potrebbe essere visto come una sorta di stablecoin, ancorato al dollaro della Fed. Il sistema monetario deriva la sua credibilità da questo tasso di cambio fisso. Inoltre, l’assicurazione dei depositi e la supervisione regolamentare assicurano che il denaro della Fed e quello delle banche commerciali siano intercambiabili.

Tuttavia, a causa di tutti gli intermediari coinvolti nel processo, ci sono molti attriti. Per esempio, la rete ACH (Automated Clearing House) non può regolare i pagamenti durante il fine settimana perché la Federal Reserve non funziona.

Pertanto, nonostante le imprese siano in grado di accettare pagamenti 24/7 attraverso software come Wave, la tua app mobile non ha accesso 24/7 ai trasferimenti elettronici di fondi.

What Other Issues Would the Digital Dollar Solve?

Avere orari bancari in quest’epoca di interconnettività globale e servizi online 24/7 è ovviamente obsoleto. Il dollaro digitale eliminerebbe completamente questa tradizione.

Allo stesso modo, poiché non ci sarebbe bisogno di così tanti intermediari, sia i pagamenti nazionali che quelli internazionali sarebbero regolati più velocemente e con commissioni più basse. Forse la cosa più importante è che non si avrebbe nemmeno bisogno di un conto bancario per accedere ai dollari digitali, ma semplicemente di un portafoglio con un’applicazione mobile.

Infine, il dollaro digitale diventerebbe la più potente arma monetaria mai immaginata contro il riciclaggio di denaro e l’evasione fiscale. Il motivo è semplice: tutte le transazioni sarebbero tracciabili in qualsiasi momento.

Come funzionerebbe il dollaro digitale?

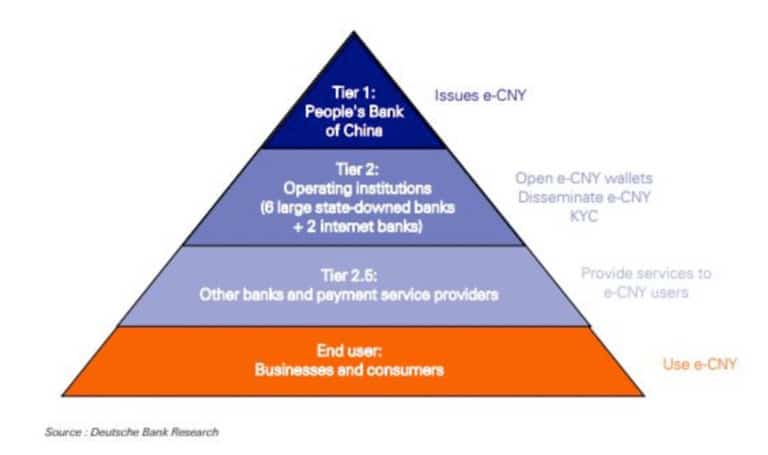

Secondo la BIS (Banca dei Regolamenti Internazionali), 86% delle banche centrali del mondo stanno esaminando i CBDC. Tuttavia, la Cina è l’unica nazione che lo ha già testato. Lo yuan digitale cinese (e-CNY) è stato finora utilizzato in oltre 1,32 milioni di scenari di pagamento, per un volume di transazioni di 5,4 miliardi di dollari.

Senza dubbio, le principali banche centrali stanno osservando da vicino come si comporta l’e-CNY, compresa la Fed, quindi è molto utile fare un’immersione più profonda su come funziona. Prima di tutto, l’e-CNY sembra essere basato sulla DLT (distributed ledger technology), non sulla blockchain in sé. La differenza tra DLT e blockchain è che quest’ultima crea blocchi di dati collegati crittograficamente, rendendo il record immutabile.

Al contrario, la DLT non deve fare affidamento su questo metodo, ma utilizza più nodi di dati (computer su una rete). In poche parole, blockchain è solo un tipo di DLT. Nel caso dello yuan digitale, la People’s Bank of China (PBoC) ha optato per una valuta autorizzata basata sulla DLT emessa come M0 money supply

Questo significa che la PBoC avrà una responsabilità diretta sull’emissione di e-CNY. Per esempio, negli Stati Uniti, la Fed differenzia tra la massa monetaria M1, M2 e M3, ciascuna per un diverso settore dell’economia. Questa efficienza di avere un’offerta di denaro M0 lo rende un sistema privo di rischi.

Inoltre, un portafoglio digitale e-CNY non è considerato un conto bancario perché è richiesto solo un numero di telefono cellulare. Facoltativamente, la PBoC ha scelto di rendere l’e-CNY come denaro digitale M0, dall’essere in grado di maturare interessi. E infine, le banche commerciali sono incaricate di ritirare l’e-CNY e convertirlo in depositi.

In poche parole, lo yuan digitale, o e-CNY, è un contante digitale ibrido basato sul conto.

Il dollaro digitale userà la stessa struttura CBDC?

Come puoi vedere, un CBDC può essere modificato in molti modi. Questa è la sua forza principale – la programmabilità. Tuttavia, la differenza principale è quella tra account-based e tokenized:

- Account-based – Un approccio FedAccounts permetterebbe ai clienti al dettaglio di accedere alla riserva di denaro M0 della Fed invece che alle banche commerciali. Il concetto di FedAccounts è stato proposto dal professore Morgan Ricks della scuola di legge Vanderbilt.

- Tokenized Dollar – Proposto dagli ex presidenti della Commodity Futures Trading Commission (CFTC) degli Stati Uniti, J. Christopher Giancarlo e Daniel Gorfine, il Digital Dollar Project assomiglierebbe ad una forma digitale di denaro fisico. Sarebbe distribuito attraverso le banche commerciali e opererebbe insieme al denaro delle banche commerciali e al contante fisico.

Purtroppo, la programmabilità del CBDC è un’arma a doppio taglio, potenzialmente in grado di imporre gravi lati negativi come:

- Perdita di privacy – la banca centrale sarebbe in grado di tracciare tutte le transazioni a meno che non sia specificamente sviluppato per non farlo.

- La banca centrale potrebbe de-plattare le imprese o gli individui, congelando effettivamente i loro fondi.

- La banca centrale potrebbe imporre tassi di interesse negativi.

- La banca centrale potrebbe imporre date di scadenza su una certa quantità di CBDC per innescare la spesa.

Infine, poiché un CBDC creerebbe effettivamente un database di spesa centralizzato, la banca centrale potrebbe rendere il CBDC non disponibile per l’acquisto di determinati prodotti.

Se non si procede con cautela, l’implementazione del dollaro digitale potrebbe diventare una strada verso un totalitarismo sbalorditivo in cui ogni aspetto della vita monetaria potrebbe in qualche modo essere sorvegliato, sanzionato, diretto o limitato. Questo ci lascia con la domanda più importante, come i CBDC influenzerebbero le criptovalute?

Il dollaro digitale contro le criptovalute

Quando si arriva al dunque, la differenza critica tra le valute digitali fiat e le criptovalute è il tipo di permesso. Bitcoin, come migliaia di altre monete alternative, utilizza una rete blockchain senza permessi. Ciò significa che chiunque abbia un computer e un accesso a internet può entrare a far parte della rete come validatore o minatore per renderla sicura.

Da questo, ne consegue che una blockchain senza permessi porta alla decentralizzazione e a un sistema senza fiducia. In netto contrasto, una CBDC si baserebbe sulla fiducia centralizzata. Il pubblico sarebbe molto lontano da esso, affittando effettivamente il denaro digitale e contando sulla buona volontà dei controllori superiori.

Soprattutto, a differenza di Bitcoin che è limitato a 21 milioni, un CBDC sarebbe inflazionato. Questo da solo gli impedirebbe di guadagnare valore nel tempo. In effetti, accadrebbe l’opposto, proprio come sta accadendo ora con l’aumento dei tassi di inflazione in tutto il mondo, spingendo ulteriormente la gente verso criptovalute deflazionistiche come il Bitcoin.

Queste monete truffa stanno diventando pazzesche. Qualcuno mi ha appena fatto una soffiata:

– 27 trilioni in circolazione

– tappo di fornitura illimitato

– solo 1 nodo

– 25% della fornitura coniata negli ultimi 6 mesi

– l’1% dei possessori possiede il 30%jk questo è il dollaro USA

– Ryze (@joinryze) May 17, 2021

A sua volta, il risultato più probabile del lancio del dollaro digitale sarebbe duplice:

- Abbattere la barriera psicologica di vedere gli asset digitali come “codice losco che non ha valore”. Dopo tutto, se il governo degli Stati Uniti lancia un CBDC, porterebbe legittimità anche ad altri asset digitali.

- CBDC entrerebbe in stretta relazione con le criptovalute. Per illustrare, VISA ha già sviluppato un Universal Payment Channel (UPC) per lo scambio cross-blockchain. Ci vorrebbero quindi pochi passi per uscire da un ecosistema digitale ed entrare in un altro.

Case in point, quando la gente scoprirà che alcuni protocolli di finanza decentralizzata (DeFi) superano di gran lunga il mercato azionario, i conti bancari “high yield” allo 0,50% APY non sembreranno così attraenti di fronte ad alcuni dei guadagni 6x – 20x della DeFi.

Michael Sonnenshein, il CEO di Grayscale che rappresenta 43 miliardi di dollari di AUM, ha condiviso questa valutazione in una recente intervista con ETF Edge:

“Penso che tutto vada verso la digitalizzazione del denaro e qualcosa che gli investitori e la persona media … che potrebbe non essere nel mercato degli investimenti può afferrare. “

Si potrebbe anche sostenere che l’esistenza stessa di Bitcoin, che ha recentemente superato la soglia di 1.000 miliardi di dollari, sta mantenendo lo sviluppo del CBDC limitato in modo da non spaventare il pubblico con le sue caratteristiche di sorveglianza. Infatti, il presidente della U.S. Money Reserve, Philip N. Diehl, ha sostenuto per un approccio del genere – creando un dollaro digitale anonimo in modo che la sua utilità sia uguale alle banconote fisiche.