Като централните банки по света разглеждат CBDC, някои криптоинвеститори са притеснени. Те обаче не трябва да се притесняват – ето защо.

Чрез централното банкиране правителството на САЩ вече показа, че има достъп до безкрайно печатане на пари. Ако то пусне CBDC – цифрова валута на централната банка – какво би означавало това за стойността на криптоактивите?“

Защо би бил полезен цифровият долар?

Замисляли ли сте се някога защо можете да извършвате банкови преводи през банковото си приложение, но не и извън работното време на банката, включително през почивните дни? В края на краищата мобилното приложение – а и интернет – работят 24 часа в денонощието, 7 дни в седмицата, по същия начин. За да разберете това, трябва да разберете основната разлика между електронния долар (доларът, до който имате достъп чрез приложението на вашата банка) и цифровия долар (CBDC). Това ни помага да разберем защо изобщо е необходим цифров долар.

Банковото приложение може и да е дигитализирало паричните ви депозити, но отношенията между Федералния резерв и търговските банки продължават да функционират по същия начин:

- Федералният резерв урежда междубанковите плащания, без да поема риск, като по този начин осигурява ликвидност и финансова стабилност.

- През предоставянето на сметки на търговските банки тези сметки служат като парични мостове между Фед и обществото

- Паричните средства под контрола на търговските банки могат да се емитират като електронни средства, но банките са задължени да изкупуват щатски долари в съотношение 1:1.

Иначе казано, парите, емитирани от търговските банки за населението, могат да се разглеждат като своеобразен стабилкойн, обвързан с долара на Фед. Паричната система черпи своята надеждност от този фиксиран обменен курс. Освен това застраховането на депозитите и регулаторният надзор гарантират, че парите на Фед и парите на търговските банки са взаимозаменяеми.

Въпреки това, поради всички посредници, участващи в процеса, са налице много търкания. Пример: Мрежата ACH (Automated Clearing House) не може да урежда плащания през уикенда, защото Федералният резерв не работи.

Следователно, въпреки че предприятията могат да приемат плащания 24 часа в денонощието, 7 дни в седмицата чрез софтуер като Wave, вашето мобилно приложение няма 24-часов достъп до електронни преводи на средства.

Какви други проблеми ще реши цифровият долар?

В епохата на глобална свързаност и денонощни онлайн услуги наличието на часове за банкиране очевидно е отживелица. Цифровият долар ще премахне изцяло тази традиция.

По същия начин, тъй като няма да има нужда от толкова много посредници, както вътрешните, така и международните плащания ще се уреждат по-бързо и с по-ниски такси. Може би най-важното е, че за достъп до цифровите долари няма да е необходима дори банкова сметка, а само портфейл с мобилно приложение.

И накрая, цифровият долар ще се превърне в най-мощното парично оръжие, което някога е било предвидено срещу прането на пари и укриването на данъци. Причината е проста – всички транзакции ще могат да бъдат проследени във всеки един момент.

Как ще работи цифровият долар?

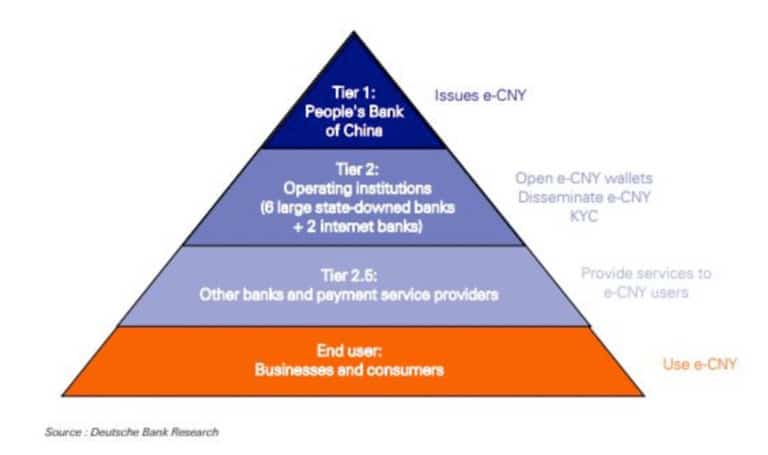

Според БМР (Банката за международни разплащания) 86% от централните банки в света разглеждат CBDC. Въпреки това Китай е единствената страна, която вече го е изпробвала. Китайският цифров юан (e-CNY) досега е използван в над 1,32 милиона сценария за плащане, което представлява обем на трансакциите от 5,4 млрд. долара.

Несъмнено големите централни банки наблюдават отблизо как работи e-CNY, включително Фед, така че е много полезно да се потопим по-дълбоко в това как работи. На първо място, изглежда, че e-CNY се основава на DLT (технология на разпределената счетоводна книга), а не на блокчейн като такъв. Разликата между DLT и блокчейн е, че последната създава криптографски свързани блокове с данни, което прави записа неизменен.

За разлика от нея при DLT не е необходимо да се разчита на този метод, но се използват множество възли за данни (компютри в мрежа). Казано по-просто, блокчейн е просто вид DLT. В случая с цифровия юан Китайската народна банка (КНБ) избра разрешена DLT-базирана валута, емитирана като M0 money supply

Това означава, че PBoC ще носи пряка отговорност за емитирането на e-CNY. Например в Съединените щати Фед прави разлика между паричната маса М1, М2 и М3, като всяка от тях е за различен сектор на икономиката. Тази ефективност на паричната маса М0 я прави безрискова система.

На следващо място, дигиталният портфейл e-CNY не се счита за банкова сметка, тъй като се изисква само номер на мобилен телефон. По желание PBoC избра да направи e-CNY като M0 цифрови пари, от които да може да се начислява лихва. И накрая, търговските банки отговарят за тегленето на e-CNY и превръщането му в депозити.

Накратко, цифровият юан, или e-CNY, е хибриден цифров паричен инструмент, базиран на сметка.

Ще използва ли цифровият долар същата структура на CBDC?

Както можете да кажете, CBDC може да бъде променян по много начини. Това е неговата основна сила – програмируемостта. Основната разлика обаче е тази между базирания на сметки и токенизирания:

- Базирана на сметки – Подходът, базиран на FedAccounts, би позволил на клиентите на дребно да имат достъп до паричната маса M0 на Фед вместо до търговските банки. Концепцията за FedAccounts е предложена от професор Морган Рикс от юридическия факултет на Вандербилт.

- Токенизиран долар – Предложен от бившите председатели на Комисията за търговия със стокови фючърси (CFTC) на САЩ, Джей Кристофър Джанкарло и Даниел Горфин, проектът Дигитален долар би наподобявал цифрова форма на физическите пари. Той ще се разпространява чрез търговските банки и ще функционира успоредно с парите на търговските банки и физическите пари в брой.

За съжаление, програмируемостта на CBDC е нож с две остриета, който потенциално може да наложи сериозни недостатъци, като например:

- Загуба на неприкосновеност на личния живот – централната банка ще може да проследява всички транзакции, освен ако не е специално разработена да не го прави.

- Централната банка би могла да премахне платформите на предприятия или физически лица, като ефективно замрази техните средства.

- Централната банка би могла да наложи отрицателни лихвени проценти.

- Централната банка би могла да наложи срок на валидност на определено количество CBDC, за да задейства харченето.

Накрая, тъй като CBDC на практика би създала централизирана база данни за разходите, централната банка би могла да направи CBDC недостъпни за закупуване на определени продукти.

Ако не се действа внимателно, въвеждането на цифровия долар може да се превърне в път към умопомрачителен тоталитаризъм, при който всеки аспект на паричния живот може по някакъв начин да бъде наблюдаван, санкциониран, насочван или ограничаван. Това ни оставя с най-важния въпрос, как CBDC ще се отрази на криптовалутите?

Дигиталният долар срещу криптовалутите

Когато се стигне дотам, решаващата разлика между цифровите фиатни валути и криптовалутите е видът на разрешението. Биткойн, подобно на хиляди други алткойни, използва блокчейн мрежа без разрешения. Това означава, че всеки, който има компютър и достъп до интернет, може да стане част от мрежата като валидатор или миньор, за да я защити.

От това следва, че блокчейн без разрешения води до децентрализация и система без доверие. За разлика от нея, CBDC ще разчита на централизирано доверие. Обществеността ще бъде далеч от нея, като на практика ще наема цифрови пари и ще разчита на добрата воля на висшите контрольори.

Най-важното е, че за разлика от Биткойн, който е ограничен до 21 милиона, CBDC би бил инфлационен. Това само по себе си би попречило той да натрупа стойност с течение на времето. Всъщност би се случило точно обратното, точно както се случва сега с нарастващите темпове на инфлация в целия свят, което допълнително ще насочи хората към дефлационните криптовалути като Биткойн.

Тези измамни монети стават все по-луди. Една от тях някой току-що ме измами:

– 27 трилиона в обращение

– неограничен лимит на предлагането

– само 1 възел

– 25% от предлагането е изсечено през последните 6 месеца

– 1% от притежателите притежават 30%jk това е щатският долар

– Ryze (@joinryze) 17 май 2021 г.

На свой ред най-вероятният резултат от въвеждането на цифровия долар ще бъде двоен:

- Разбиване на психологическата бариера, свързана с възприемането на цифровите активи като „сенчест код, който няма стойност“. В края на краищата, ако правителството на САЩ наистина пусне CBDC, това ще придаде легитимност и на други цифрови активи.

- CBDC ще влезе в непосредствена близост с криптовалутите. За да илюстрираме, VISA вече разработи универсален платежен канал (UPC) за междублоков обмен. Тогава ще са необходими няколко стъпки, за да се излезе от една цифрова екосистема и да се влезе в друга.

Примерно, когато хората открият, че някои децентрализирани финансови (DeFi) протоколи далеч превъзхождат фондовия пазар, банковите сметки с „висока доходност“ от 0,50% APY няма да изглеждат толкова привлекателни, когато се сблъскат с някои от печалбите на DeFi от 6x – 20x.

Майкъл Соненщайн, главен изпълнителен директор на Grayscale, която отчита 43 млрд. долара AUM, сподели тази оценка в неотдавнашно интервю за ETF Edge:

„Мисля, че всичко това е насочено към дигитализиране на парите и нещо, което инвеститорите и обикновените хора… които може да не са на инвестиционния пазар, също могат да използват. „

Може дори да се твърди, че самото съществуване на биткойн, чиято пазарна капитализация наскоро надхвърли 1 трилион долара, ограничава развитието на CBDC, за да не плаши обществеността с функциите си за наблюдение. Всъщност президентът на Паричния резерв на САЩ Филип Н. Дийл се застъпва за точно такъв подход – създаване на анонимен цифров долар, така че полезността му да е равна на физическите банкноти.