Alors que les banques centrales du monde entier s’intéressent aux CBDC, certains investisseurs en crypto-monnaies s’inquiètent. Ils ne devraient pourtant pas l’être – voici pourquoi.

À travers la banque centrale, le gouvernement américain a déjà démontré qu’il avait accès à l’impression monétaire à l’infini. S’il lance une CBDC (monnaie numérique de banque centrale), qu’est-ce que cela signifierait pour la valeur des crypto-actifs ?

Pourquoi un dollar numérique serait-il utile?

Vous êtes-vous déjà demandé pourquoi vous pouvez effectuer des virements bancaires via votre application bancaire, mais pas en dehors des heures d’ouverture, y compris le week-end ? Après tout, l’application mobile – et l’internet – fonctionnent tout de même 24 heures sur 24 et 7 jours sur 7. Comprendre cela, c’est comprendre la différence essentielle entre un dollar électronique (le dollar auquel vous avez accès via l’appli de votre banque) et un dollar numérique (une CBDC). Cela nous aide à comprendre pourquoi le dollar numérique est nécessaire en premier lieu.

L’application bancaire a peut-être numérisé vos dépôts en espèces, mais la relation entre la Réserve fédérale et les banques commerciales fonctionne toujours de la même manière :

- La Fed règle les paiements interbancaires, sans risque, assurant ainsi la liquidité et la stabilité financière.

- En fournissant des comptes aux banques commerciales, ces comptes servent de ponts monétaires entre la Fed et le public.

- Les espèces sous le contrôle des banques commerciales peuvent être émises sous forme de fonds électroniques, mais les banques sont obligées de rembourser les USD dans un rapport de 1:1.

En d’autres termes, l’argent émis par les banques commerciales à destination du public pourrait être considéré comme une sorte de monnaie stable, arrimée au dollar de la Fed. Le système monétaire tire sa crédibilité de ce taux de change fixe. De plus, l’assurance des dépôts et la surveillance réglementaire garantissent que la monnaie de la Fed et celle des banques commerciales sont interchangeables.

Cependant, en raison de tous les intermédiaires impliqués dans le processus, il y a beaucoup de frictions. Par exemple, le réseau ACH (Automated Clearing House) ne peut pas régler les paiements pendant le week-end parce que la Réserve fédérale ne fonctionne pas.

Par conséquent, bien que les entreprises puissent accepter des paiements 24 heures sur 24 et 7 jours sur 7 grâce à des logiciels tels que Wave, votre application mobile n’a pas accès aux transferts de fonds électroniques 24 heures sur 24 et 7 jours sur 7.

Quels autres problèmes le dollar numérique résoudrait-il ?

Aujourd’hui, à l’ère de l’interconnexion mondiale et des services en ligne 24 heures sur 24 et 7 jours sur 7, il est évident que les heures d’ouverture des banques sont dépassées. Le dollar numérique éliminerait entièrement cette tradition.

De même, comme il n’y aurait pas besoin de tant d’intermédiaires, les paiements nationaux et internationaux seraient réglés plus rapidement et à des frais moindres. Plus important encore, il ne serait même pas nécessaire de disposer d’un compte bancaire pour accéder aux dollars numériques, mais simplement d’un portefeuille d’applications mobiles.

Enfin, le dollar numérique deviendrait l’arme monétaire la plus puissante jamais imaginée pour lutter contre le blanchiment d’argent et l’évasion fiscale. La raison en est simple : toutes les transactions seraient traçables à tout moment.

Comment le dollar numérique fonctionnerait-il ?

Selon la BRI (Banque des règlements internationaux), 86% des banques centrales du monde entier s’intéressent aux CBDC. Pourtant, la Chine est la seule nation à l’avoir déjà testée. Le yuan numérique chinois (e-CNY) a été utilisé jusqu’à présent dans plus de 1,32 million de scénarios de paiement, représentant un volume de transactions de 5,4 milliards de dollars.

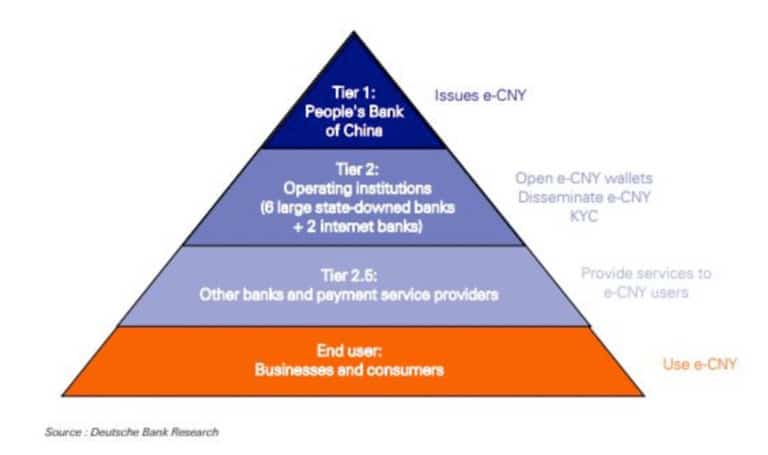

Il ne fait aucun doute que les principales banques centrales observent de près les performances de l’e-CNY, y compris la Fed, et il est donc très utile de plonger plus profondément dans son fonctionnement. Tout d’abord, l’e-CNY semble être basé sur la technologie DLT (distributed ledger technology), et non sur la blockchain en tant que telle. La différence entre la DLT et la blockchain est que cette dernière crée des blocs de données liés de manière cryptographique, ce qui rend l’enregistrement immuable.

En revanche, la DLT n’a pas besoin de recourir à cette méthode, mais elle utilise plusieurs nœuds de données (ordinateurs sur un réseau). En d’autres termes, la blockchain n’est qu’un type de DLT. Dans le cas du yuan numérique, la Banque populaire de Chine (PBoC) a opté pour une monnaie DLT autorisée, émise en tant que M0 money supply

Cela signifie que la PBoC détiendra une responsabilité directe sur l’émission d’e-CNY. Par exemple, aux États-Unis, la Fed fait la distinction entre les masses monétaires M1, M2 et M3, chacune correspondant à un secteur différent de l’économie. L’efficacité d’une masse monétaire M0 en fait un système sans risque.

Ensuite, un portefeuille numérique e-CNY n’est pas considéré comme un compte bancaire car seul un numéro de téléphone mobile est requis. En option, la PBoC a choisi de faire de l’e-CNY une monnaie numérique M0, ne pouvant pas accumuler d’intérêts. Enfin, les banques commerciales sont chargées de retirer les e-CNY et de les convertir en dépôts.

En bref, le yuan numérique, ou e-CNY, est une monnaie numérique hybride basée sur un compte.

Le dollar numérique utilisera-t-il la même structure CBDC ?

Comme vous pouvez le constater, une CBDC peut être modifiée de nombreuses façons. C’est sa principale force – la programmabilité. Toutefois, la principale différence est celle qui existe entre les comptes et les jetons:

- Account-based – Une approche FedAccounts permettrait aux clients de détail d’accéder à la masse monétaire M0 de la Fed à la place des banques commerciales. Le concept de FedAccounts a été proposé par le professeur Morgan Ricks de la faculté de droit de Vanderbilt.

- Dollar négocié – Proposé par les anciens présidents de la Commodity Futures Trading Commission (CFTC) américaine, J. Christopher Giancarlo et Daniel Gorfine, le Projet de dollar numérique ressemblerait à une forme numérique d’argent physique. Il serait distribué par les banques commerciales et fonctionnerait parallèlement à l’argent des banques commerciales et aux espèces physiques.

Malheureusement, la programmabilité de la CBDC est une épée à double tranchant, qui peut imposer de graves inconvénients tels que

- La perte de confidentialité – la banque centrale serait en mesure de suivre toutes les transactions, à moins qu’elles ne soient spécifiquement développées pour ne pas le faire.

- La banque centrale pourrait déprogrammer des entreprises ou des particuliers, gelant ainsi leurs fonds.

- La banque centrale pourrait imposer des taux d’intérêt négatifs.

- La banque centrale pourrait imposer des dates d’expiration sur un certain montant de CBDC pour déclencher des dépenses.

Enfin, étant donné qu’une CBDC créerait effectivement une base de données centralisée des dépenses, la banque centrale pourrait rendre la CBDC indisponible pour l’achat de certains produits.

Si l’on n’y prend garde, la mise en œuvre du dollar numérique pourrait devenir une voie vers un totalitarisme ahurissant dans lequel chaque aspect de la vie monétaire pourrait, d’une manière ou d’une autre, être surveillé, sanctionné, dirigé ou restreint. Ce qui nous laisse avec la question la plus importante : comment les CBDC affecteront-elles les crypto-monnaies ?

Le dollar numérique contre les crypto-monnaies

En fin de compte, la différence essentielle entre les monnaies fiduciaires numériques et les crypto-monnaies est le type de permission. Le bitcoin, comme des milliers d’autres altcoins, utilise un réseau blockchain sans permission. Cela signifie que toute personne disposant d’un ordinateur et d’un accès à Internet peut faire partie du réseau en tant que validateur ou mineur pour le sécuriser.

Il s’ensuit qu’une blockchain sans permission mène à la décentralisation et à un système sans confiance. En revanche, une CBDC repose sur une confiance centralisée. Le public en serait très éloigné, louant effectivement de la monnaie numérique et comptant sur la bonne volonté des contrôleurs supérieurs.

Plus important encore, contrairement au bitcoin qui est limité à 21 millions, une CBDC serait inflationniste. Ce seul fait l’empêcherait de prendre de la valeur au fil du temps. En fait, c’est tout le contraire qui se produirait, comme c’est le cas actuellement avec la montée en flèche des taux d’inflation dans le monde entier, poussant davantage les gens vers des crypto-monnaies déflationnistes comme le bitcoin.

Ces pièces frauduleuses deviennent folles. Quelqu’un vient de m’arnaquer :

– 27 trillions en circulation

– plafond d’approvisionnement illimité

– 1 seul noeud

– 25% de l’offre a été frappée dans les 6 derniers mois

– 1% des détenteurs en possèdent 30%jk that’s the US dollar

– Ryze (@joinryze) May 17, 2021

En retour, le résultat le plus probable du lancement du dollar numérique serait double :

-

Faire tomber la barrière psychologique qui consiste à considérer les actifs numériques comme un « code louche qui n’a aucune valeur ». Après tout, si le gouvernement américain lance une CBDC, cela apportera également une légitimité aux autres actifs numériques.

- CBDC entrerait en étroite relation avec les cryptocurrencies. À titre d’exemple, VISA a déjà développé un canal de paiement universel (UPC) pour l’échange inter-blockchain. Il suffirait alors de quelques étapes pour sortir d’un écosystème numérique et entrer dans un autre.

La

Par exemple, lorsque les gens découvriront que certains protocoles de finance décentralisée (DeFi) surperforment de loin le marché boursier, les comptes bancaires « à haut rendement » à 0,50 % d’intérêts annuels ne sembleront pas si attrayants face aux gains de 6 à 20 fois de DeFi.

Michael Sonnenshein, le PDG de Grayscale, qui représente 43 milliards de dollars d’actifs sous gestion, a partagé cette évaluation lors d’une récente interview avec ETF Edge:

« Je pense que tout tend vers la numérisation de l’argent et vers quelque chose que les investisseurs et les personnes ordinaires … qui ne sont peut-être pas sur le marché de l’investissement peuvent également saisir ».

On pourrait même affirmer que l’existence même du bitcoin, qui a récemment franchi la barre des 1 000 milliards de dollars de capitalisation boursière, limite le développement de la CBDC afin qu’elle n’effraie pas le public avec ses fonctions de surveillance. En fait, le président de la Réserve monétaire américaine, Philip N. Diehl, a plaidé en faveur de cette approche, en créant un dollar numérique anonyme dont l’utilité serait égale à celle des billets de banque physiques.