Como os bancos centrais de todo o mundo olham para os CBDCs, alguns investidores de criptografia estão preocupados. No entanto, não deveriam estar – aqui está a razão.

O governo dos EUA já demonstrou, através da banca central, que tem acesso à impressão de dinheiro infinito. Se lançar um CBDC – moeda digital do banco central – o que significaria isso para o valor dos activos criptográficos?

Porquê um dólar digital seria útil?

Você já se perguntou porque pode fazer transferências bancárias através da sua aplicação bancária, mas não fora do horário bancário, incluindo fins de semana? Afinal de contas, a aplicação móvel – e a Internet – estão a funcionar 24 horas por dia, 7 dias por semana. Compreender isto é compreender a diferença chave entre um dólar electrónico (o dólar a que acede através da aplicação do seu banco) e um dólar digital (um CBDC). Isto ajuda-nos a compreender porque é que o dólar digital seria mesmo necessário em primeiro lugar.

A aplicação bancária pode ter digitalizado os seus depósitos em dinheiro, mas a relação entre a Reserva Federal e os bancos comerciais ainda funciona da mesma forma:

- O Fed liquida pagamentos interbancários, livres de risco, assegurando assim liquidez e estabilidade financeira.

- Ao fornecer contas aos bancos comerciais, tais contas servem como pontes monetárias entre o Fed e o público

- O dinheiro sob controlo de bancos comerciais pode ser emitido como fundos electrónicos, mas os bancos são obrigados a resgatar USD numa proporção de 1:1.

Por outras palavras, o dinheiro emitido pelos bancos comerciais para o público poderia ser visto como uma espécie de moeda estável, indexada ao dólar do Fed. O sistema monetário deriva a sua credibilidade a partir desta taxa de câmbio fixa. Além disso, o seguro de depósitos e a supervisão regulamentar asseguram que o dinheiro do Fed e o dinheiro dos bancos comerciais é permutável.

No entanto, devido a todos os intermediários envolvidos no processo, há muito atrito envolvido. Em particular, a rede ACH (Automated Clearing House) não pode liquidar pagamentos durante o fim-de-semana porque a Reserva Federal não funciona.

Portanto, apesar das empresas poderem aceitar pagamentos 24/7 através de software como o Wave, a sua aplicação móvel não tem acesso 24/7 a transferências electrónicas de fundos.

Que outras questões o dólar digital resolveria?

Having banking hours in this age of global interconnectivity and 24/7 online services is obviously outdated. O dólar digital eliminaria por completo esta tradição.

Da mesma forma, porque não haveria necessidade de tantos intermediários, tanto os pagamentos domésticos como internacionais seriam liquidados mais rapidamente e com taxas mais baixas. Talvez mais importante ainda, não seria sequer necessária uma conta bancária para aceder ao dólar digital, mas apenas uma carteira de aplicações móveis.

Por último, o dólar digital tornar-se-ia a arma monetária mais poderosa jamais imaginada contra o branqueamento de capitais e a evasão fiscal. A razão é simples; todas as transacções seriam rastreáveis em qualquer altura.

Como funcionaria o Dólar Digital?

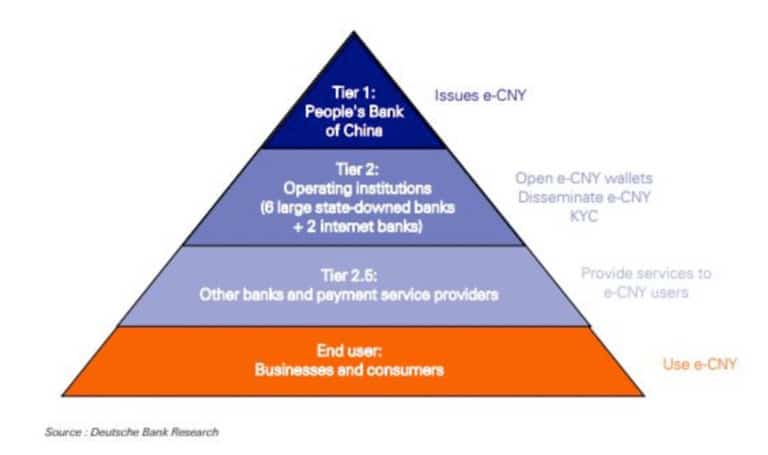

De acordo com o BIS (Banco de Compensações Internacionais), 86% dos bancos centrais do mundo estão a investigar os CBDCs. No entanto, a China é a única nação que já a testou. O yuan digital chinês (e-CNY) tem sido utilizado até à data em mais de 1,32 milhões de cenários de pagamento, representando um volume de transacções de 5,4 mil milhões de dólares.

Sem dúvida, os principais bancos centrais estão a observar atentamente o desempenho do e-CNY, incluindo o Fed, pelo que é muito útil dar um mergulho mais profundo na forma como funciona. Em primeiro lugar, o e-CNY parece basear-se na DLT (tecnologia de livro-razão distribuído), e não na cadeia de bloqueio em si. A diferença entre DLT e Blockchain é que este último cria blocos de dados ligados criptograficamente, tornando o registo imutável.

Em contraste, o DLT não tem de confiar neste método, mas utiliza múltiplos nós de dados (computadores numa rede). Em termos simples, a cadeia de bloqueios é apenas um tipo de DLT. No caso do yuan digital, o Banco Popular da China (PBoC) optou por uma moeda autorizada baseada em DLT emitida como M0 fornecimento de dinheiro

Isto significa que o PBoC terá responsabilidade directa sobre a emissão do e-CNY. Por exemplo, nos Estados Unidos, o Fed distingue entre a oferta monetária M1, M2, e M3, cada uma para um sector diferente da economia. Esta eficiência de ter um fornecimento de dinheiro M0 torna-o um sistema sem riscos.

A seguir, uma carteira digital e-CNY não é considerada uma conta bancária porque apenas é necessário um número de telemóvel. Opcionalmente, o PBoC optou por fazer o e-CNY como moeda digital M0, de poder acumular juros. E por último, os bancos comerciais estão encarregados de levantar e-CNY e convertê-lo em depósitos.

Em resumo, o yuan digital, ou e-CNY, é um dinheiro digital híbrido baseado em contas.

Dólar Digital utilizará a mesma estrutura do CBDC?

Como se pode ver, um CBDC pode ser afinado de muitas maneiras. Esta é a sua principal força – a programabilidade. No entanto, a principal diferença é a que existe entre a conta baseada e a simbólica:

- Baseada em contas – Uma abordagem FedAccounts permitiria aos clientes retalhistas aceder ao fornecimento de dinheiro M0 do Fed em vez dos bancos comerciais. O conceito FedAccounts foi proposto pelo professor Morgan Ricks da Faculdade de Direito de Vanderbilt.

- Tokenized Dollar – Proposto pelos antigos presidentes da Comissão Comercial de Futuros de Mercadorias dos EUA (CFTC), J. Christopher Giancarlo e Daniel Gorfine, o projecto Digital Dollar assemelhar-se-ia a uma forma digital de dinheiro físico. Seria distribuído através de bancos comerciais e operaria em conjunto com dinheiro e dinheiro físico dos bancos comerciais.

Felizmente, a programabilidade do CBDC é uma espada de dois gumes, potencialmente impondo desvantagens severas tais como:

- Perda de privacidade – o banco central seria capaz de seguir todas as transacções, a menos que especificamente desenvolvido para não o fazer.

- O banco central poderia desplatafar empresas ou indivíduos, congelando efectivamente os seus fundos.

- O banco central poderia impor taxas de juro negativas.

- O banco central poderia impor datas de expiração sobre um determinado montante de CBDC para desencadear despesas.

Por último, porque um CBDC iria efectivamente criar uma base de dados de despesas centralizada, o banco central poderia tornar o CBDC indisponível para a compra de certos produtos.

Se não fosse cuidadosamente pisado, a implementação do dólar digital poderia tornar-se um caminho para o totalitarismo espantoso em que todos os aspectos da vida monetária poderiam de alguma forma ser vigiados, sancionados, dirigidos, ou encurtados. Isto deixa-nos com a questão mais importante, como é que os CBDCs afectariam as moedas criptográficas?

O Dólar Digital vs. Moedas criptográficas

No fundo, a diferença crítica entre as moedas fiat digitais e as moedas criptográficas é do tipo permissão. A bitcoin, como milhares de outras altcoins, utiliza uma rede de cadeias de bloqueio sem permissão. Ou seja, qualquer pessoa com um computador e acesso à Internet pode tornar-se parte da rede como validador ou como mineiro para a proteger.

Daqui resulta que uma cadeia de bloqueio sem permissões conduz à descentralização e a um sistema sem confiança. Em forte contraste, um CBDC confiaria na confiança centralizada. O público estaria muito afastado dela, alugando efectivamente dinheiro digital e contando com a boa vontade dos controladores de topo.

Mais importante ainda, ao contrário do Bitcoin que está limitado a 21 milhões, um CBDC seria inflacionário. Isto, por si só, impediria a sua valorização ao longo do tempo. De facto, aconteceria o contrário, tal como está a acontecer agora com a aumentar as taxas de inflação em todo o mundo, conduzindo ainda mais as pessoas para moedas criptográficas deflacionárias como o Bitcoin.

Estas moedas fraudulentas estão a ficar loucas. Alguém acabou de me mandar um xelim:

– 27 triliões de moedas em circulação

– limite de abastecimento ilimitado

– apenas 1 nó

– 25% do fornecimento cunhado nos últimos 6 meses

– 1% dos titulares possuem 30%jk que é o dólar americano

– Ryze (@joinryze) Maio 17, 2021

Por sua vez, o resultado mais provável do lançamento do dólar digital seria duplo:

- Quebrando a barreira psicológica de ver os activos digitais como ‘código sombrio que não tem valor’. Afinal de contas, se o governo dos EUA lançar um CBDC, este também traria legitimidade a outros bens digitais.

- CBDC entraria em estreita proximidade com as moedas criptográficas. Para ilustrar, VISA já desenvolveu um Canal de Pagamento Universal (UPC) para troca em cadeia cruzada. Daria então alguns passos para sair de um ecossistema digital e entrar noutro.

Caso em questão, quando as pessoas descobrem que alguns protocolos de finanças descentralizadas (DeFi) muito performam o mercado de acções, contas bancárias de “alto rendimento” a 0,50% APY não parecerão tão atractivas quando confrontadas com alguns dos ganhos 6x – 20x da DeFi.

Michael Sonnenshein, o CEO da Grayscale que representa 43 mil milhões de dólares AUM, partilhou esta avaliação numa recente entrevista com ETF Edge:

“Penso que tudo tende para a digitalização do dinheiro e algo em que os investidores e apenas a sua pessoa média … que pode não estar no mercado de investimento também podem brilhar””

Uma pessoa poderia mesmo argumentar que a própria existência da Bitcoin, atravessando recentemente um limite de mercado de $1 trilião de dólares, está a manter o desenvolvimento da CBDC limitado para não assustar o público com as suas características de vigilância. De facto, o Presidente da Reserva de Dinheiro dos Estados Unidos, Philip N. Diehl, defendeu para tal abordagem – criar um dólar digital anónimo para que a sua utilidade fosse igual à das notas físicas.