As central banks across the globe look into CBDCs, some crypto investors are worried. Nie powinni się jednak obawiać – oto dlaczego.

Poprzez bankowość centralną, rząd Stanów Zjednoczonych już pokazał, że ma dostęp do nieskończonego drukowania pieniędzy. Jeśli uruchomi CBDC – cyfrową walutę banku centralnego – co to będzie oznaczać dla wartości aktywów kryptowalutowych?

Dlaczego cyfrowy dolar byłby użyteczny?

Czy zastanawiałeś się kiedyś, dlaczego możesz wykonywać przelewy bankowe za pośrednictwem swojej aplikacji bankowej, ale nie poza godzinami pracy banku, w tym w weekendy? Przecież aplikacja mobilna – i internet – tak samo pracują 24 godziny na dobę, 7 dni w tygodniu. Aby to zrozumieć, należy zrozumieć kluczową różnicę między dolarem elektronicznym (dolarem, do którego masz dostęp poprzez aplikację bankową) a cyfrowym (CBDC). To pomaga nam zrozumieć, dlaczego cyfrowy dolar jest w ogóle potrzebny.

Aplikacja bankowa mogła zdigitalizować Twoje depozyty gotówkowe, ale relacja między Rezerwą Federalną a bankami komercyjnymi nadal działa tak samo:

- Fed rozlicza płatności międzybankowe bez ryzyka, zapewniając w ten sposób płynność i stabilność finansową.

- Dostarczając rachunki bankom komercyjnym, takie rachunki służą jako pomosty monetarne pomiędzy Fedem a społeczeństwem

- Pieniądze pod kontrolą banków komercyjnych mogą być emitowane jako fundusze elektroniczne, ale banki są zobowiązane do wykupu USD w stosunku 1:1.

Innymi słowy, pieniądze emitowane przez banki komercyjne dla społeczeństwa mogą być postrzegane jako rodzaj stablecoina, powiązanego z dolarem Fedu. System monetarny czerpie swoją wiarygodność z tego stałego kursu wymiany. Co więcej, ubezpieczenie depozytów i nadzór regulacyjny gwarantują, że pieniądze Fedu i pieniądze banków komercyjnych są wymienne.

Jednak ze względu na wszystkich pośredników biorących udział w tym procesie, istnieje wiele tarć. Przykładowo, sieć ACH (Automated Clearing House) nie może rozliczać płatności w weekend, ponieważ nie działa Rezerwa Federalna.

W związku z tym, pomimo tego, że firmy mogą przyjmować płatności 24/7 za pomocą oprogramowania takiego jak Wave, Twoja aplikacja mobilna nie ma całodobowego dostępu do elektronicznych transferów środków.

What Other Issues Would the Digital Dollar Solve?

W dobie globalnych połączeń i całodobowych usług online posiadanie godzin pracy bankowości jest oczywiście przestarzałe. Cyfrowy dolar całkowicie wyeliminowałby tę tradycję.

Podobnie, ponieważ nie byłoby potrzeby korzystania z tak wielu pośredników, zarówno krajowe, jak i międzynarodowe płatności byłyby regulowane szybciej i przy niższych opłatach. Co najważniejsze, aby mieć dostęp do cyfrowego dolara nie trzeba posiadać konta bankowego, a jedynie portfel w aplikacji mobilnej.

Wreszcie, cyfrowy dolar stałby się najpotężniejszą bronią monetarną, jaką kiedykolwiek wymyślono, zarówno przeciwko praniu brudnych pieniędzy, jak i uchylaniu się od płacenia podatków. Powód jest prosty: wszystkie transakcje byłyby identyfikowalne w dowolnym momencie.

How would the Digital Dollar Work?

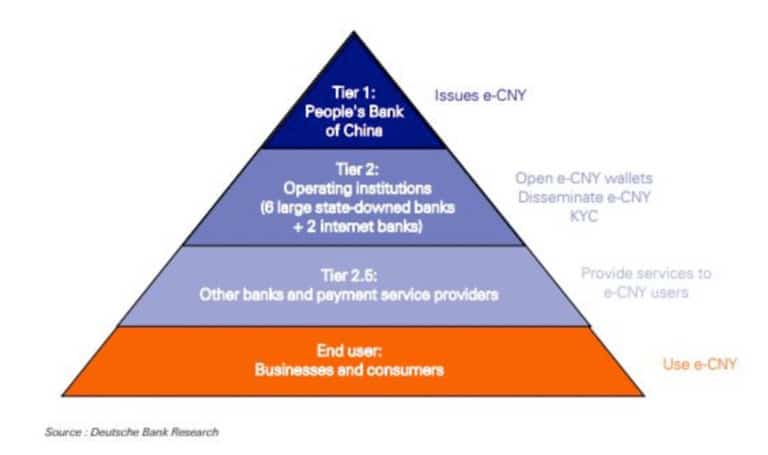

Według BIS (Bank Rozrachunków Międzynarodowych), 86% światowych banków centralnych przygląda się CBDC. Jednak Chiny są jedynym krajem, który już je przetestował. Cyfrowy juan chiński (e-CNY) został dotychczas wykorzystany w ponad 1,32 mln scenariuszy płatności, odpowiadając za 5,4 mld USD wolumenu transakcji.

Bez wątpienia główne banki centralne, w tym Fed, uważnie obserwują funkcjonowanie e-CNY, dlatego warto przyjrzeć się bliżej jego działaniu. Przede wszystkim, e-CNY wydaje się być oparty na technologii DLT (distributed ledger technology), a nie blockchain per se. Różnica między DLT a blockchain polega na tym, że ten ostatni tworzy kryptograficznie powiązane bloki danych, dzięki czemu zapis jest niezmienny.

W przeciwieństwie do tego, DLT nie musi polegać na tej metodzie, ale używa wielu węzłów danych (komputerów w sieci). Mówiąc prościej, blockchain jest tylko rodzajem DLT. W przypadku cyfrowego juana, Ludowy Bank Chin (PBoC) zdecydował się na zatwierdzoną walutę opartą na DLT, emitowaną jako M0 podaż pieniądza

Oznacza to, że PBoC będzie ponosił bezpośrednią odpowiedzialność za emisję e-CNY. Na przykład, w Stanach Zjednoczonych Fed rozróżnia podaż pieniądza M1, M2 i M3, z których każda jest przeznaczona dla innego sektora gospodarki. Taka efektywność podaży pieniądza M0 sprawia, że jest to system wolny od ryzyka.

Następnie, portfel cyfrowy e-CNY nie jest traktowany jako konto bankowe, ponieważ wymagany jest jedynie numer telefonu komórkowego. Opcjonalnie, PBoC zdecydował się uczynić e-CNY jako cyfrową gotówkę M0, z możliwości naliczania odsetek. I wreszcie, banki komercyjne są odpowiedzialne za wypłacanie e-CNY i przekształcanie go w depozyty.

W skrócie, cyfrowy yuan, lub e-CNY, jest hybrydową cyfrową gotówką opartą na koncie.

Will the Digital Dollar Use the Same CBDC Structure?

Jak widać, CBDC może być modyfikowane na wiele sposobów. To jest jego główna siła – programowalność. Jednak główną różnicą jest ta pomiędzy kontem opartym na koncie a tokenizacją:

- Account-based – Podejście FedAccounts pozwoliłoby klientom detalicznym na dostęp do podaży pieniądza M0 Fedu zamiast banków komercyjnych. Koncepcja FedAccounts została zaproponowana przez profesora Morgana Ricksa ze szkoły prawniczej Vanderbilt.

- Tokenizowany dolar – Zaproponowany przez byłych przewodniczących amerykańskiej Komisji Handlu Towarami Futures (CFTC), J. Christophera Giancarlo i Daniela Gorfine’a, projekt Digital Dollar Project przypominałby cyfrową formę fizycznej gotówki. Byłby on dystrybuowany przez banki komercyjne i funkcjonowałby obok pieniędzy banków komercyjnych i fizycznej gotówki.

Niestety, programowalność CBDC to miecz obosieczny, potencjalnie narzucający poważne minusy, takie jak:

-

Utrata prywatności – bank centralny byłby w stanie śledzić wszystkie transakcje, chyba że zostałby specjalnie opracowany, aby tego nie robić.

- Bank centralny mógłby de-platformować firmy lub osoby prywatne, skutecznie zamrażając ich fundusze.

- Bank centralny mógłby narzucić ujemne stopy procentowe.

- Bank centralny mógłby narzucić daty wygaśnięcia pewnej ilości CBDC, aby uruchomić wydatki.

Wreszcie, ponieważ CBDC skutecznie stworzyłoby scentralizowaną bazę danych wydatków, bank centralny mógłby uczynić CBDC niedostępnym dla zakupu określonych produktów.

Jeśli nie będziemy postępować ostrożnie, wprowadzenie cyfrowego dolara może stać się drogą do niesamowitego totalitaryzmu, w którym każdy aspekt życia pieniężnego będzie w jakiś sposób nadzorowany, sankcjonowany, kierowany lub ograniczany. To pozostawia nas z najważniejszym pytaniem, jak CBDC wpłynęłyby na kryptowaluty?

Cyfrowy dolar a kryptowaluty

Kiedy przychodzi co do czego, krytyczną różnicą między cyfrowymi walutami fiat a kryptowalutami jest rodzaj zezwolenia. Bitcoin, podobnie jak tysiące innych altcoinów, używa sieci blockchain bez zezwolenia. Oznacza to, że każdy, kto ma komputer i dostęp do Internetu, może stać się częścią sieci jako walidator lub górnik, aby ją zabezpieczyć.

Z tego wynika, że blockchain bez zezwolenia prowadzi do decentralizacji i systemu bez zaufania. W jaskrawym kontraście, CBDC opierałby się na scentralizowanym zaufaniu. Społeczeństwo byłoby z dala od niego, efektywnie wynajmując cyfrowe pieniądze i licząc na dobrą wolę najwyższych kontrolerów.

Co najważniejsze, w przeciwieństwie do Bitcoina, który jest ograniczony do 21 milionów, CBDC byłby inflacyjny. Już samo to uniemożliwiłoby mu zyskiwanie na wartości w czasie. W rzeczywistości stałoby się wręcz przeciwnie, tak jak dzieje się to teraz z rosnącymi stopami inflacji na całym świecie, dalej kierując ludzi w stronę deflacyjnych kryptowalut, takich jak Bitcoin.

Te fałszywe monety stają się szalone. Jedna z nich właśnie mnie oszukała:

– 27 bilionów w obiegu

– nieograniczony limit podaży

– tylko 1 węzeł

– 25% podaży wybito w ciągu ostatnich 6 miesięcy

– 1% posiadaczy posiada 30%.jk to jest dolar amerykański

– Ryze (@joinryze) May 17, 2021

Z kolei najbardziej prawdopodobny wynik wprowadzenia cyfrowego dolara byłby dwojaki:

- Przełamanie psychologicznej bariery postrzegania cyfrowych aktywów jako „podejrzanego kodu, który nie ma żadnej wartości”. W końcu, jeśli rząd Stanów Zjednoczonych wprowadzi CBDC, nada to legitymizację również innym aktywom cyfrowym.

- CBDC weszłoby w bliskie sąsiedztwo z kryptowalutami. Aby zilustrować, VISA opracowała już Uniwersalny Kanał Płatności (UPC) do wymiany cross-blockchain. Wystarczy kilka kroków, aby wyjść z jednego cyfrowego ekosystemu i wejść do innego.

Kiedy ludzie odkryją, że niektóre protokoły zdecentralizowanych finansów (DeFi) znacznie przewyższają giełdę, konta bankowe „high yield” z oprocentowaniem 0,50% APY nie będą wyglądały tak atrakcyjnie w porównaniu z niektórymi 6x – 20x zyskami DeFi.

Michael Sonnenshein, prezes Grayscale, którego AUM wynosi 43 mld USD, podzielił się tą oceną w ostatnim wywiadzie z ETF Edge:

„Myślę, że to wszystko zmierza w kierunku cyfryzacji pieniędzy i czegoś, co inwestorzy i przeciętni ludzie … którzy mogą nie być na rynku inwestycyjnym, również mogą uchwycić. „

Można by nawet argumentować, że samo istnienie Bitcoina, który niedawno przekroczył 1 bilion dolarów kapitalizacji rynkowej, utrzymuje rozwój CBDC na ograniczonym poziomie, aby nie straszył opinii publicznej swoimi funkcjami nadzoru. W rzeczywistości, prezes amerykańskiej Rezerwy Pieniężnej, Philip N. Diehl, opowiadał się za takim właśnie podejściem – stworzeniem anonimowego cyfrowego dolara, tak aby jego użyteczność była równa fizycznym banknotom.