Die Federal Reserve verfügt mit der quantitativen Straffung über ein zentrales Instrument zur Inflationsbekämpfung. Die Makrodaten deuten darauf hin, dass die bevorstehende QT-Phase turbulenter sein wird als je zuvor

Quantitative Straffung (QT) reduziert die Bilanz der Federal Reserve. Sie überträgt eine beträchtliche Menge an Staatsanleihen und hypothekarisch gesicherten Wertpapieren an Investoren.

Die derzeitige Politik der Fed besteht darin, QT als Instrument zur Bekämpfung der Inflation und zur Erhöhung der Zinssätze einzusetzen.

Dies ist das Gegenteil von dem, was in den letzten Jahren beim Quantitative Easing üblich war, bei dem die Zentralbanken Geld drucken, um Wertpapiere auf dem offenen Markt zu kaufen.

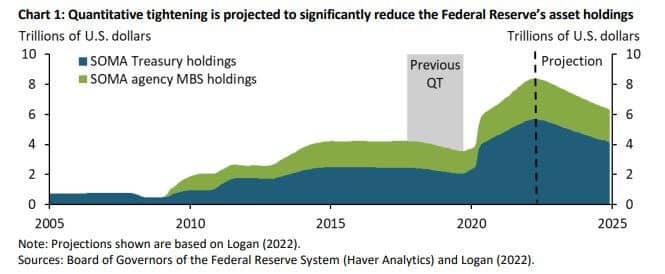

QT wird in den USA seit 2017 nicht mehr angewandt, und den Makrodaten zufolge wird dieses QT in Zeiten angespannter Finanzmärkte stärker zum Tragen kommen. Ziel ist es, die steigende Inflation zu bekämpfen, indem die 9 Billionen Dollar schwere Fed-Bilanz reduziert wird.

Im Jahr 2019 belief sich die Fed-Bilanz auf 4,2 Billionen Dollar, und bis Ende Mai 2022 war sie aufgrund der aggressiven Käufe von Vermögenswerten während der Covid-19-Pandemie auf schwindelerregende 8,9 Billionen Dollar angestiegen.

Zwischen 2017 und 2019 reduzierte die Fed ihren Anleihebestand um 650 Mrd. $. Die Auswirkungen der QT werden wir ab September dieses Jahres sehen, und die Daten deuten darauf hin, dass sie umfangreicher und aggressiver ausfallen werden als 2017. Die Fed wird wahrscheinlich 95 Mrd. USD an Staatsanleihen und hypothekarisch gesicherten Wertpapieren abstoßen, basierend auf Projektionen von mehr als 2 Billionen USD.

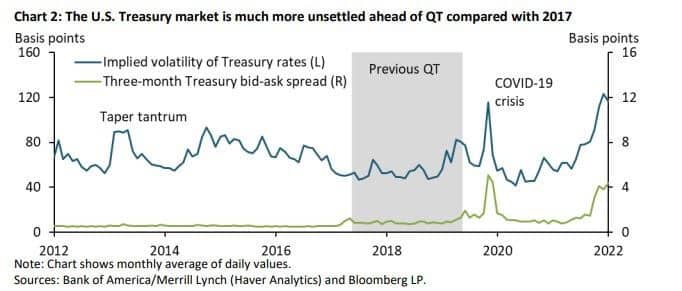

Außerdem ist der US-Treasury-Markt volatiler als im Jahr 2017. Die blaue Linie in der Grafik unten zeigt den MOVE-Index, der die zukünftige Volatilität der Treasury-Zinsen misst. Die Volatilität liegt deutlich über dem Niveau während des Höhepunkts von Covid-19 und der vorangegangenen QT-Phase im Jahr 2017.

Die grüne Linie stellt Liquiditätskennzahlen wie die Geld-Brief-Spanne für Schatzwechsel dar. Diese Spanne ist ebenfalls erhöht, ähnlich wie in der Pandemiezeit.

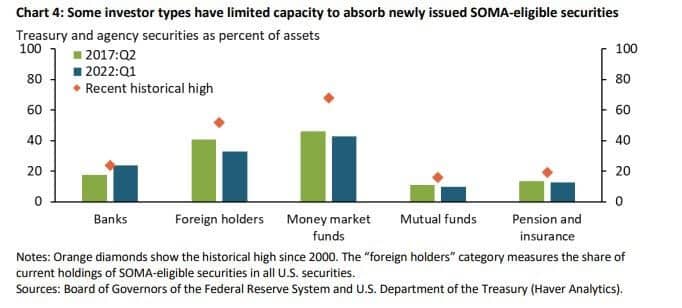

Die folgende Grafik zeigt den maximalen Anteil an SOMA-fähigen Wertpapieren, die von jedem Anlegertyp seit 2000 gehalten werden. Diese Daten dienen als realisierte Benchmark für die maximale Bilanzsummenabsorptionskapazität. Ausländische Inhaber und Geldmarktfonds sind möglicherweise in der Lage, einige zusätzliche SOMA-fähige Wertpapiere zu absorbieren, obwohl der Umfang wahrscheinlich begrenzt ist. Bei Renten und Banken ist die Kapazität jedoch nahezu ausgeschöpft.

Der Anteil ausländischer Inhaber ist seit der globalen Finanzkrise rückläufig, da sie sich stattdessen auf den Kauf von Gold verlegt haben. Die Fed wird viel höhere Renditen für kurzfristige Laufzeiten benötigen, was darauf hindeutet, dass diese QT-Episode das Potenzial hat, störender als je zuvor zu sein, vor allem aufgrund steigender Zinssätze.

Bitcoin hat keine solche Geldpolitik. Es gibt keine Möglichkeit, das Angebot zu erhöhen, ohne das gesamte Netzwerk zu forken und damit jeder Partei die Möglichkeit zu nehmen, die Bitcoin-Geldmenge zu erhöhen. Bitcoin ist in Bezug auf die Geldpolitik automatisiert, wobei das Angebot direkt an die Hash-Rate und die Netzwerkschwierigkeit gebunden ist. Diese Mechanismen sind Teil des Arguments, das für Bitcoin als Wertaufbewahrungsmittel und langfristige Inflationsabsicherung spricht.

Die Kryptoindustrie ist den traditionellen Wertpapiermärkten im Jahr 2022 gefolgt. Bitcoin hat jedoch noch nie eine Rezession, eine aggressive QT oder eine Inflation von mehr als 2,3 % erlebt, die alle auf dem heutigen Markt vorherrschen. Die folgenden 12 Monate werden für Bitcoin ein noch nie dagewesenes Terrain sein, und es wird ein echter Test für sein wirtschaftliches Design sein.