La Federal Reserve ha uno strumento fondamentale per combattere l’inflazione: la stretta quantitativa. I dati macro suggeriscono che il prossimo periodo di QT sarà più turbolento che mai.

La stretta quantitativa (QT) riduce il bilancio della Federal Reserve. In questo modo si trasferisce agli investitori una quantità significativa di titoli del Tesoro e di titoli garantiti da mutui ipotecari.

L’attuale politica della Fed consiste nell’utilizzare il QT come strumento per combattere l’inflazione e aumentare i tassi di interesse.

È l’opposto di ciò che è stato prevalente negli ultimi anni con il Quantitative Easing, con cui le banche centrali stampano denaro per acquistare titoli sul mercato aperto.

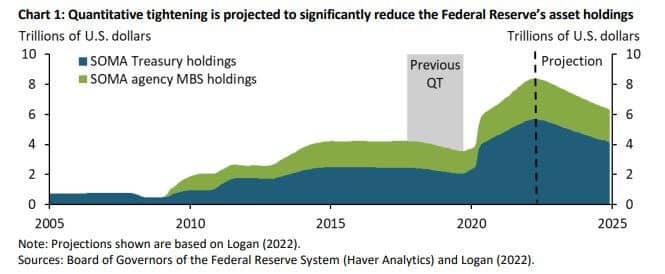

Il QT non è più una politica adottata negli Stati Uniti dal 2017 e, secondo i dati macro, questo QT sarà più significativo quando i mercati finanziari saranno sotto pressione. L’obiettivo è quello di contrastare l’impennata dell’inflazione riducendo il bilancio della Fed di 9.000 miliardi di dollari.

Nel 2019 il bilancio della Fed ammontava a 4,2 trilioni di dollari e, alla fine di maggio 2022, era salito a ben 8,9 trilioni di dollari a causa degli acquisti aggressivi di asset durante la pandemia di Covid-19.

Tra il 2017 e il 2019, la Fed ha ridotto il suo patrimonio obbligazionario di 650 miliardi di dollari. Inizieremo a vedere l’impatto del QT questo settembre e i dati suggeriscono che sarà più esteso e aggressivo rispetto al 2017. La Fed probabilmente scaricherà 95 miliardi di dollari di Treasury e titoli garantiti da ipoteca, sulla base di proiezioni di oltre 2.000 miliardi di dollari.

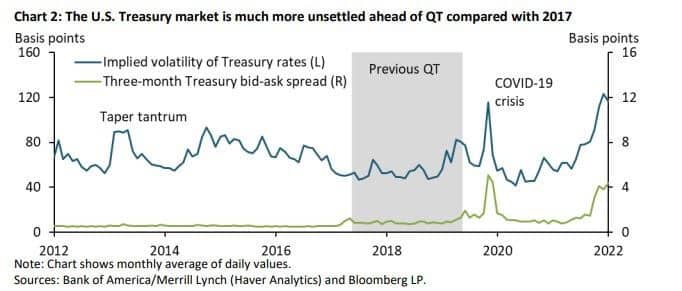

Inoltre, il mercato dei Treasury USA è più volatile rispetto al 2017. La linea blu del grafico sottostante mostra l’indice MOVE, che misura la volatilità futura dei tassi dei Treasury. La volatilità è ben al di sopra dei livelli registrati durante l’apice della Covid-19 e del precedente periodo di QT nel 2017.

La linea verde rappresenta le misure di liquidità, come lo spread denaro-lettera per i buoni del Tesoro. Anche questo spread è elevato, simile ai livelli della pandemia.

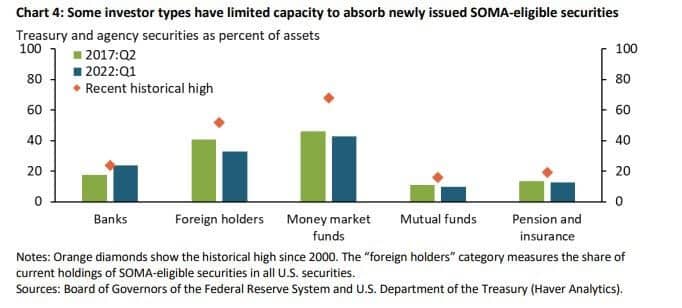

Il grafico seguente illustra la quota massima di titoli idonei al SOMA detenuti da ciascuna tipologia di investitore a partire dal 2000. Questi dati fungono da benchmark realizzato per la capacità massima di assorbimento del bilancio. I detentori esteri e i fondi del mercato monetario (MMF) potrebbero essere in grado di assorbire alcuni titoli aggiuntivi ammissibili al SOMA, anche se la portata è probabilmente limitata. Tuttavia, le pensioni e le banche sono prossime alla capacità.

La quota dei detentori esteri è in calo dalla crisi finanziaria globale, poiché si sono orientati verso l’acquisto di oro. La Fed avrà bisogno di rendimenti molto più elevati per le scadenze a breve termine, il che indica che questo episodio di QT ha il potenziale per essere più dirompente che mai, soprattutto a causa dell’aumento dei tassi.

Bitcoin non ha una politica monetaria di questo tipo. Non c’è modo di aumentare l’offerta senza biforcare l’intera rete, eliminando la possibilità per chiunque di aumentare l’offerta di denaro Bitcoin. Il Bitcoin è automatizzato in termini di politica monetaria, con l’offerta legata direttamente all’hashrate e alla difficoltà della rete. Queste meccaniche fanno parte dell’argomento a favore del Bitcoin come riserva di valore e come copertura a lungo termine dall’inflazione.

Il settore delle criptovalute ha seguito i mercati mobiliari tradizionali per tutto il 2022. Tuttavia, il Bitcoin non ha mai sperimentato una recessione, un QT aggressivo o un’inflazione superiore al 2,3%, tutti fattori prevalenti nel mercato odierno. I prossimi 12 mesi saranno un territorio senza precedenti per il Bitcoin e saranno un vero e proprio banco di prova per il suo progetto economico.