連邦準備制度理事会には、インフレに対抗するための中核的な手段として、量的引き締めがある。マクロデータは、今後のQTの期間がかつてないほど波乱に満ちたものになることを示唆している

。

量的引き締め(QT)は、連邦準備制度のバランスシートを縮小するものである。これは、財務省や政府機関の住宅ローン担保証券を投資家に大量に譲渡するものである。

現在のFRBの方針は、QTを金利上昇だけでなくインフレ対策のツールとしても使うことだ。

過去数年間、中央銀行がお金を刷って公開市場から証券を購入する量的緩和が主流であったのとは正反対のものである。

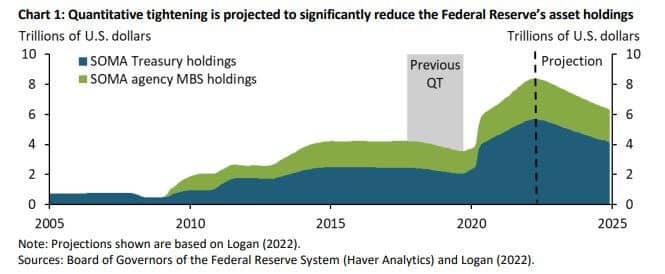

アメリカでは2017年以降、QTは政策として行われておらず、マクロデータによれば、金融市場が緊張したときにこのQTがより大きな意味を持つことになる。9兆ドルあるFRBのバランスシートを縮小することで、急騰するインフレに対抗するのが目的です。

2019年のFRBバランスシートは4.2兆ドル、2022年5月末にはCovid-19の大流行を通して積極的な資産購入により8.9兆ドルという驚異的な水準に達していた。

2017年から2019年にかけて、FRBは債券保有額を6500Bも減らした。今年9月にはQTの影響が出始めるが、データは2017年よりも広範囲で積極的なものになることを示唆している。FRBは2兆ドル以上の予測に基づき、95Bドルの国債と住宅ローン担保証券を売り払うことになりそうだ

。

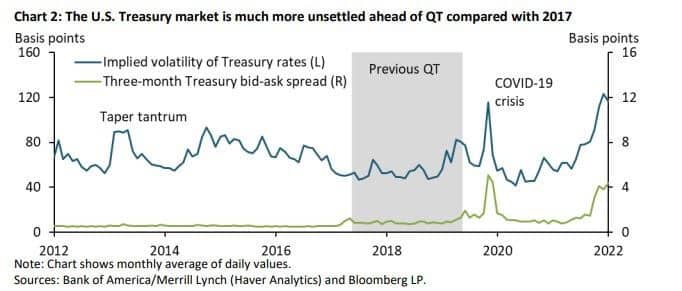

さらに、米国債市場も2017年に比べて変動が大きくなっています。下図の青い線は、国債金利の将来的なボラティリティを示すMOVE指数である。ボラティリティは、2017年のCovid-19の最盛期や前回のQTの時期の水準を大きく上回っています。

緑色の線は、財務省証券のビッド・アスク・スプレッドなどの流動性指標を表しています。このスプレッドも上昇し、パンデミック時の水準と同様です

。

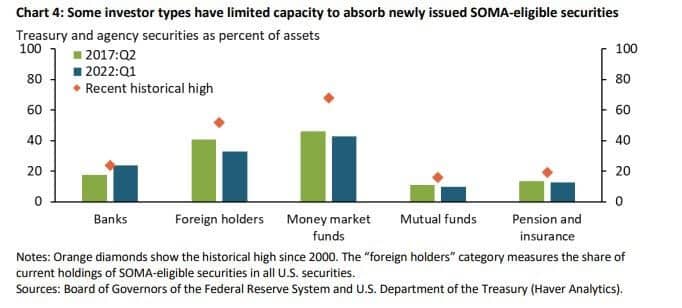

以下のグラフは、2000年以降の投資家タイプ別のSOMA対象有価証券の最大保有比率を示しています。このデータは、バランスシートの最大吸収力を示す現実のベンチマークとして機能している。外国人保有者やMMF(マネー・マーケット・ファンド)は、範囲は限定的だが、SOMA適格証券の追加吸収が可能な可能性がある。しかし、年金と銀行はキャパシティに近い。

世界金融危機以降、外国人保有者の割合は減少しており、彼らは代わりに金の購入に軸足を移している。FRBは短期満期のためにはるかに高い利回りを必要とし、今回のQTエピソードが主に金利上昇によってこれまで以上に混乱する可能性があることを示している。

。

ビットコインにはそのような金融政策がありません。ネットワーク全体をフォークすることなく供給量を増やす方法はなく、ビットコインの通貨供給量を増加させるいかなる当事者の能力も排除されます。ビットコインは通貨政策の面で自動化されており、供給量はハッシュレートとネットワークの難易度に直接結びついている。これらの仕組みは、価値の保存と長期的なインフレヘッジとしてビットコインを支持する議論の一部を形成しています。

暗号業界は、2022年を通して伝統的な証券市場に追随してきました。しかし、ビットコインは不況、積極的なQT、2.3%を超えるインフレを経験したことがなく、これらはすべて今日の市場に蔓延しているものです。次の12カ月はビットコインにとって前例のない領域となり、その経済的な設計が真に試されることになるだろう

。