Федералният резерв разполага с един основен инструмент за борба с инфлацията – количественото затягане. Макроикономическите данни показват, че предстоящият период на количествено ограничаване ще бъде по-бурен от всякога

Количественото затягане (QT) намалява баланса на Федералния резерв. Чрез него се прехвърлят значителни количества ценни книжа, обезпечени с държавни ценни книжа и ипотечни ценни книжа на агенции, към инвеститорите.

Настоящата политика на Фед е да използва QT като инструмент за борба с инфлацията, както и за повишаване на лихвените проценти.

Тя е противоположна на преобладаващото през последните няколко години количествено облекчаване, при което централните банки печатат пари, за да купуват ценни книжа от открития пазар.

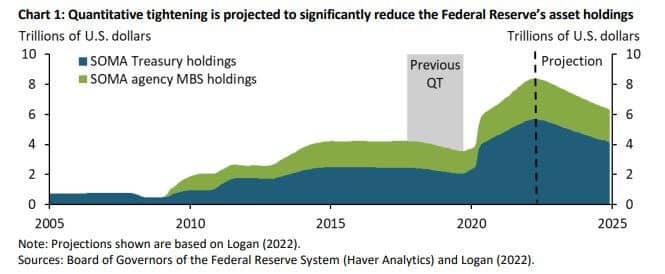

От 2017 г. насам в САЩ не се провежда политика на количествено ограничаване, а според макроданните това количествено ограничаване ще бъде по-значително, когато финансовите пазари са под напрежение. Целта е да се пребори с рязкото нарастване на инфлацията, като се намали балансът на Фед на стойност 9 трлн. долара.

През 2019 г. в баланса на Фед имаше 4,2 трлн. долара, а до края на май 2022 г. той нарасна до зашеметяващите 8,9 трлн. долара поради агресивното изкупуване на активи по време на пандемията Ковида-19.

Между 2017 г. и 2019 г. Фед намали притежаваните от него облигации с 650 млрд. долара. През септември тази година ще започнем да наблюдаваме въздействието на QT, а данните сочат, че то ще бъде по-обширно и агресивно, отколкото през 2017 г. Въз основа на прогнози за над 2 трлн. долара Фед вероятно ще се освободи от 95 млрд. долара от държавни ценни книжа и ценни книжа, обезпечени с ипотеки.

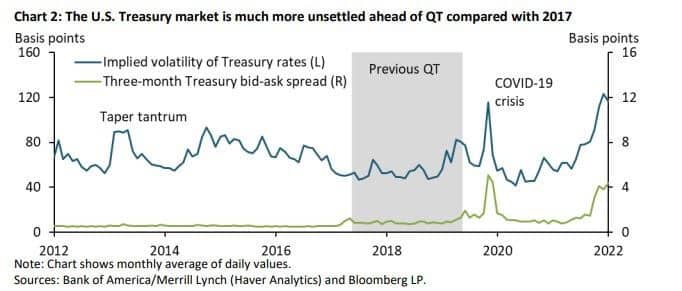

Освен това пазарът на държавни ценни книжа в САЩ е и по-волатилен, отколкото през 2017 г. Синята линия в графиката по-долу показва индекса MOVE, който измерва бъдещата волатилност на съкровищните лихви. Волатилността е доста над нивата по време на разгара на Ковида-19 и предишния период на КТ през 2017 г.

Зелената линия представя мерките за ликвидност, като например спреда купува-продава за съкровищните бонове. Този спред също е повишен, подобно на нивата от пандемията.

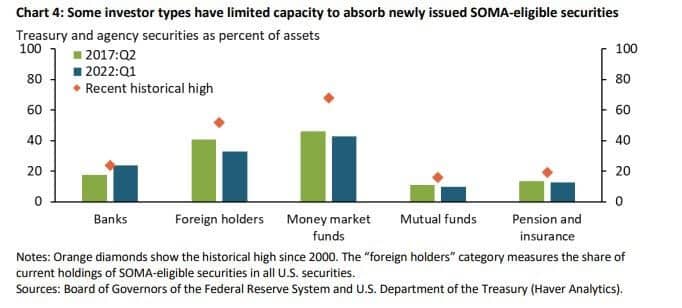

Следващата графика илюстрира максималния дял на ценните книжа, отговарящи на изискванията на SOMA, притежавани от всеки тип инвеститор от 2000 г. насам. Тези данни служат като реализиран ориентир за максималния капацитет за усвояване на баланса. Чуждестранните притежатели и фондовете на паричния пазар (ФПП) може да са в състояние да абсорбират някои допълнителни ценни книжа, отговарящи на изискванията на SOMA, макар че обхватът вероятно е ограничен. Пенсионните фондове и банките обаче са близо до капацитета си.

Делът на чуждестранните държатели намалява след световната финансова криза, тъй като те се ориентират към закупуване на злато. Фед ще се нуждае от много по-висока доходност за краткосрочните падежи, което показва, че този епизод на QT има потенциала да бъде по-разрушителен от всякога, главно поради повишаването на лихвените проценти.

Биткойн няма такава парична политика. Няма начин да се увеличи предлагането, без да се разклони цялата мрежа, като се премахне възможността на която и да е страна да увеличи паричното предлагане на биткойн. Биткойн е автоматизиран по отношение на паричната политика, като предлагането е пряко обвързано с hashrate и трудността на мрежата. Тази механика е част от аргументите в полза на Биткойн като средство за съхранение на стойност и дългосрочно предпазване от инфлация.

През 2022 г. криптоиндустрията следва традиционните пазари на ценни книжа. Въпреки това Биткойн никога не е преживявал рецесия, агресивно QT или инфлация над 2,3%, като всички тези фактори са преобладаващи на днешния пазар. Следващите 12 месеца ще бъдат безпрецедентна територия за Биткойн и ще бъдат истинско изпитание за неговата икономическа конструкция.