Rezerwa Federalna ma jedno podstawowe narzędzie do walki z inflacją w postaci Quantitative Tightening. Dane makro sugerują, że nadchodzący okres QT będzie bardziej burzliwy niż kiedykolwiek wcześniej.

Zacieśnianie ilościowe (QT) zmniejsza bilans Rezerwy Federalnej. Przekazuje inwestorom znaczną ilość papierów wartościowych zabezpieczonych hipoteką Skarbu Państwa i agencji.

Obecna polityka Fed zakłada wykorzystanie QT jako narzędzia do walki z inflacją, a także podniesienie stóp procentowych.

Jest to przeciwieństwo tego, co w ostatnich kilkunastu latach było bardziej dominujące w Quantitative Easing, w ramach którego banki centralne drukują pieniądze w celu zakupu papierów wartościowych z otwartego rynku.

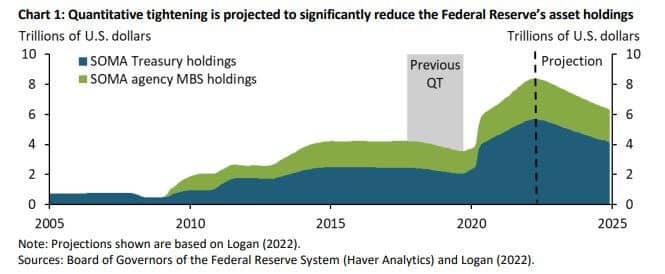

QT nie jest polityką w USA od 2017 roku, a według danych makro to QT będzie bardziej znaczące, gdy rynki finansowe będą napięte. Celem jest walka z gwałtownie rosnącą inflacją poprzez zmniejszenie bilansu Fed o wartości 9 bilionów dolarów.

W 2019 r. w bilansie Fed było 4,2 bln USD, a do końca maja 2022 r. wzrosła ona do oszałamiającej kwoty 8,9 bln USD z powodu agresywnych zakupów aktywów przez cały okres pandemii Covid-19.

W latach 2017-2019 Fed zmniejszył swój stan posiadania obligacji o 650B$. Zaczniemy widzieć wpływ QT we wrześniu tego roku, a dane sugerują, że będzie on bardziej rozległy i agresywny niż w 2017 roku. Fed prawdopodobnie będzie pozbywał się 95B USD papierów skarbowych i papierów wartościowych zabezpieczonych hipoteką, na podstawie prognoz ponad 2 biliony USD.

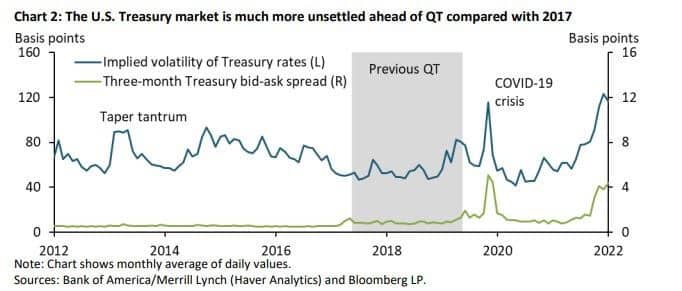

Ponadto, rynek amerykańskich papierów skarbowych jest również bardziej zmienny niż w 2017 roku. Niebieska linia na poniższym wykresie przedstawia indeks MOVE, który mierzy przyszłą zmienność stóp skarbowych. Zmienność jest znacznie powyżej poziomów podczas szczytu Covid-19 oraz poprzedniego okresu QT w 2017 roku.

Zielona linia reprezentuje miary płynności, takie jak spread bid-ask dla bonów skarbowych. Spread ten jest również podwyższony, zbliżony do poziomów pandemicznych.

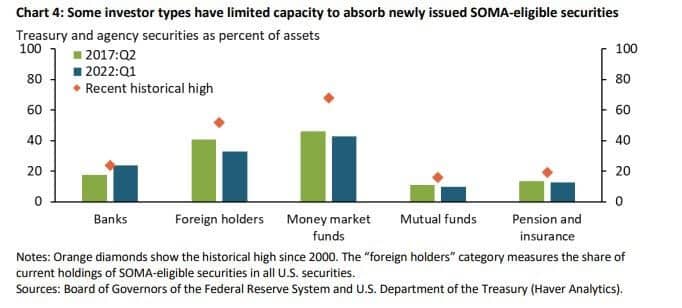

Następujący wykres ilustruje maksymalny udział papierów wartościowych kwalifikujących się do SOMA w posiadaniu każdego typu inwestora od 2000 roku. Dane te służą jako zrealizowany benchmark dla maksymalnej zdolności absorpcji bilansu. Zagraniczni posiadacze i fundusze rynku pieniężnego (MMF) mogą być w stanie wchłonąć pewne dodatkowe papiery wartościowe kwalifikujące się do SOMA, choć zakres ten jest prawdopodobnie ograniczony. Jednakże emerytury i banki są bliskie osiągnięcia zdolności absorpcyjnej.

Udział zagranicznych posiadaczy zmniejszył się od czasu globalnego kryzysu finansowego, ponieważ przestawili się oni na zakup złota. Fed będzie potrzebował znacznie wyższych rentowności dla krótkoterminowych terminów zapadalności, wskazując, że ten epizod QT ma potencjał, aby być bardziej destrukcyjny niż kiedykolwiek wcześniej, głównie z powodu rosnących stóp.

Bitcoin nie ma takiej polityki monetarnej. Nie ma sposobu na zwiększenie podaży bez rozwidlenia całej sieci, usuwając zdolność każdej strony do zwiększenia podaży pieniądza Bitcoin. Bitcoin jest zautomatyzowany pod względem polityki monetarnej, z podażą związaną bezpośrednio z hashrate i trudnością sieci. Te mechanizmy stanowią część argumentu faworyzującego Bitcoin jako przechowywanie wartości i długoterminowe zabezpieczenie przed inflacją.

Przemysł kryptowalutowy podążał za tradycyjnymi rynkami papierów wartościowych przez cały rok 2022. Jednak Bitcoin nigdy nie doświadczył recesji, agresywnego QT lub inflacji powyżej 2,3%, z których wszystkie są powszechne na dzisiejszym rynku. Następne 12 miesięcy będzie bezprecedensowym terytorium dla Bitcoina i będzie to prawdziwy test jego ekonomicznego projektu.