Federální rezervní systém má v kvantitativním utahování jeden základní nástroj boje proti inflaci. Makrodata naznačují, že nadcházející období QT bude bouřlivější než kdykoli předtím

Kvantitativní zpřísňování (QT) snižuje rozvahu Federálního rezervního systému. Převádí značné množství státních a agenturních cenných papírů krytých hypotékami na investory.

Současná politika Fedu spočívá v používání QT jako nástroje boje proti inflaci i zvyšování úrokových sazeb.

Jde o opak toho, co v posledních letech převládalo spíše v rámci kvantitativního uvolňování, kdy centrální banky tisknou peníze za účelem nákupu cenných papírů na volném trhu.

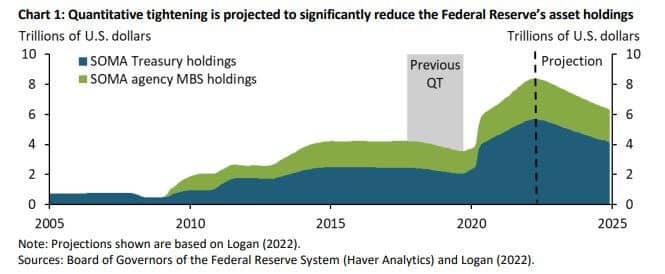

V USA se QT nepoužívá od roku 2017 a podle makrodat bude toto QT významnější, až budou finanční trhy v napětí. Cílem je bojovat proti prudce rostoucí inflaci snížením rozvahy Fedu ve výši 9 bilionů USD.

V roce 2019 bylo v rozvaze Fedu 4,2 bilionu dolarů a do konce května 2022 vzrostla na ohromujících 8,9 bilionu dolarů v důsledku agresivních nákupů aktiv v průběhu pandemie Covid-19. V roce 2019 se v rozvaze Fedu nacházelo 4,2 bilionu dolarů a do konce května 2022 vzrostla na ohromujících 8,9 bilionu dolarů.

V letech 2017 až 2019 Fed snížil objem držených dluhopisů o 650 miliard dolarů. Dopad QT začneme pozorovat letos v září a údaje naznačují, že bude rozsáhlejší a agresivnější než v roce 2017. Fed bude pravděpodobně stahovat státní dluhopisy a cenné papíry kryté hypotékami v hodnotě 95 miliard USD, a to na základě projekcí ve výši více než 2 bilionů USD.

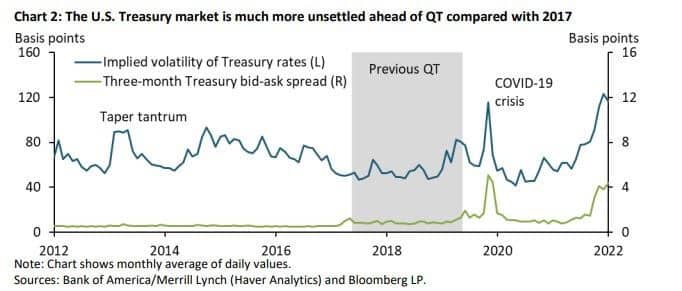

Nadto je americký trh státních dluhopisů také volatilnější než v roce 2017. Modrá linie v níže uvedeném grafu znázorňuje index MOVE, který měří budoucí volatilitu sazeb státních dluhopisů. Volatilita je výrazně vyšší než v době vrcholícího Covid-19 a v předchozím období QT v roce 2017.

Zelená linie představuje ukazatele likvidity, jako je spread mezi nabídkou a poptávkou u pokladničních poukázek. Toto rozpětí je rovněž zvýšené, podobně jako pandemické úrovně.

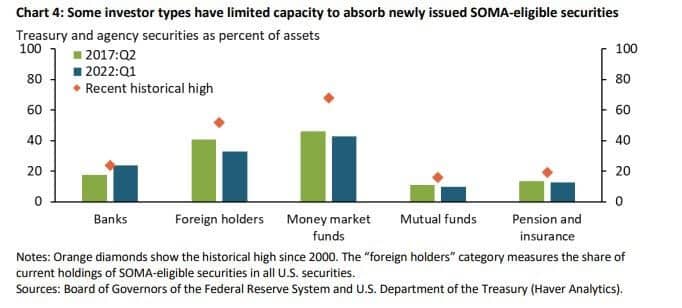

Následující graf znázorňuje maximální podíl cenných papírů způsobilých pro SOMA v držení jednotlivých typů investorů od roku 2000. Tyto údaje slouží jako realizované měřítko pro maximální absorpční kapacitu rozvahy. Zahraniční držitelé a fondy peněžního trhu mohou být schopni absorbovat některé další cenné papíry způsobilé pro SOMA, i když jejich rozsah je pravděpodobně omezený. Penzijní fondy a banky se však blíží kapacitě.

Podíl zahraničních držitelů se od globální finanční krize snižuje, protože se místo toho přeorientovali na nákup zlata. Fed bude potřebovat mnohem vyšší výnosy pro krátkodobé splatnosti, což naznačuje, že tato epizoda QT má potenciál být více rušivá než kdykoli předtím, především kvůli rostoucím sazbám.

Bitcoin žádnou takovou měnovou politiku nemá. Neexistuje žádný způsob, jak zvýšit nabídku, aniž by došlo k forkování celé sítě, čímž by byla odstraněna možnost kterékoli strany zvýšit nabídku peněz bitcoinu. Bitcoin je z hlediska měnové politiky automatizovaný, nabídka je přímo vázána na hashrate a obtížnost sítě. Tyto mechanismy tvoří část argumentu ve prospěch Bitcoinu jako uchovatele hodnoty a dlouhodobého zajištění proti inflaci.

Kryptografický průmysl v průběhu roku 2022 následoval tradiční trhy s cennými papíry. Bitcoin však nikdy nezažil recesi, agresivní QT ani inflaci vyšší než 2,3 %, což jsou všechno jevy, které na dnešním trhu převažují. Následujících 12 měsíců bude pro Bitcoin bezprecedentním územím a bude skutečným testem jeho ekonomické konstrukce.