A Reserva Federal tem um instrumento central para combater a inflação em Aperto Quantitativo. Os dados macro sugerem que o próximo período de QT será mais turbulento do que nunca.

O aperto quantitativo (QT) reduz o balanço da Reserva Federal. Transfere uma quantidade significativa de títulos garantidos por hipotecas do Tesouro e de agências para os investidores.

A actual política da Reserva Federal é utilizar o QT como instrumento para combater a inflação, bem como para aumentar as taxas de juro.

É o oposto do que tem sido mais prevalecente nos últimos anos em Quantitative Easing, em que os bancos centrais imprimem dinheiro para comprar títulos do mercado aberto.

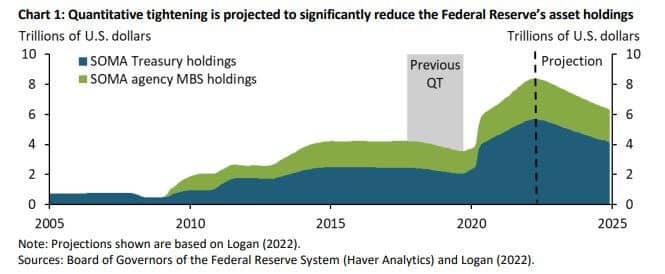

QT não tem sido a política nos EUA desde 2017, e de acordo com dados macro, este QT será mais significativo quando os mercados financeiros estiverem em tensão. O objectivo é combater o aumento da inflação através da redução do balanço federal de 9 triliões de dólares.

Em 2019 havia 4,2 triliões de dólares no balanço do Fed, e no final de Maio de 2022, tinha subido para uns espantosos 8,9 triliões de dólares devido à compra agressiva de activos em toda a pandemia de Covid-19.

Entre 2017 e 2019, o Fed reduziu a sua posse de títulos em $650B. Vamos começar a ver o impacto do QT em Setembro, e os dados sugerem que será mais extenso e agressivo do que em 2017. O Fed irá provavelmente descarregar $95B de Treasuries e títulos garantidos por hipotecas, com base em projecções de mais de $2 triliões.

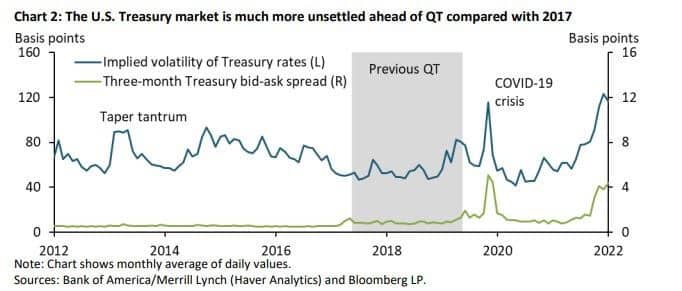

Further, o mercado do Tesouro dos EUA é também mais volátil do que em 2017. A linha azul no gráfico abaixo mostra o índice MOVE, que mede a volatilidade futura das taxas de tesouraria. A volatilidade está muito acima dos níveis durante a altura do Covid-19 e o período anterior do QT em 2017.

A linha verde representa medidas de liquidez, tais como o diferencial bid-ask para bilhetes do Tesouro. Este spread é também elevado, semelhante aos níveis pandémicos.

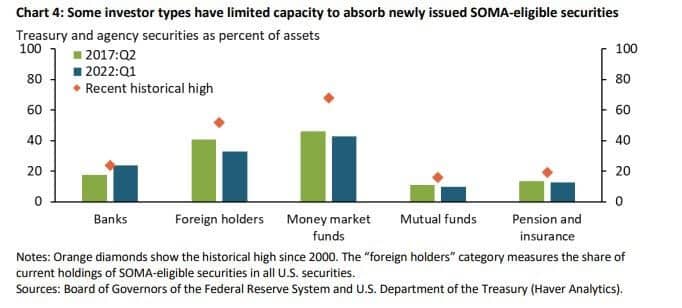

O gráfico seguinte ilustra a quota máxima de títulos elegíveis da SOMA detidos por cada tipo de investidor desde 2000. Estes dados actuam como uma referência realizada para a capacidade máxima de absorção do balanço. Os detentores estrangeiros e os fundos do mercado monetário (FMM) podem ser capazes de absorver alguns títulos elegíveis SOMA adicionais, embora o âmbito seja provavelmente limitado. No entanto, as pensões e os bancos estão próximos da capacidade.

A percentagem de detentores estrangeiros tem vindo a diminuir desde a crise financeira global, uma vez que, em vez disso, se inclinaram para a compra de ouro. O Fed precisará de rendimentos muito mais elevados para vencimentos a curto prazo, indicando que este episódio de QT tem o potencial de ser mais perturbador do que nunca, principalmente devido ao aumento das taxas.

Bitcoin não tem tal política monetária. Não há maneira de aumentar a oferta sem forçar toda a rede, removendo a capacidade de qualquer parte de aumentar a oferta de dinheiro Bitcoin. A Bitcoin é automatizada em termos de política monetária, com o fornecimento directamente ligado ao haxixe e à dificuldade da rede. Estes mecanismos fazem parte do argumento a favor da Bitcoin como uma reserva de valor e uma cobertura da inflação a longo prazo.

A indústria de criptografia tem seguido os mercados de títulos tradicionais ao longo de 2022. No entanto, a Bitcoin nunca experimentou uma recessão, um QT agressivo, ou uma inflação superior a 2,3%, todos eles prevalecentes no mercado actual. Os 12 meses seguintes serão um território sem precedentes para a Bitcoin, e será um verdadeiro teste ao seu design económico.