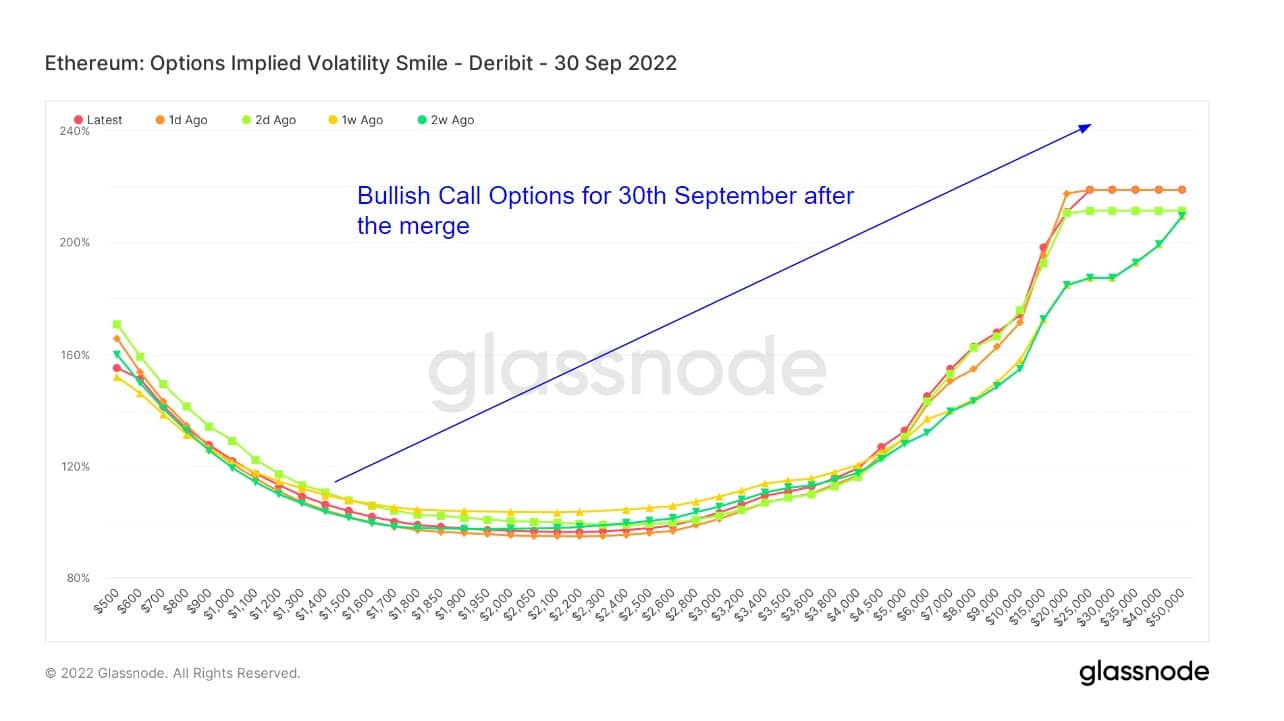

Die Volatilitäts-Smile-Charts für September und Oktober zeigen dramatische Unterschiede, die darauf hindeuten, dass Optionshändler einen Rückgang von Ethereum nach der Fusion erwarten

Die lang erwartete Fusion wird Ethereums bestehende Ausführungsschicht mit der Proof-of-Stake-Konsensschicht verbinden, und die allgemeine Marktstimmung veranlasst die Anleger zu Käufen, um sich auf einen anhaltenden Anstieg vorzubereiten, da dies ein Meilenstein in der Entwicklung des Projekts ist.

Eine Analyse des Optionsmarktes deutet jedoch darauf hin, dass der Merge ein „Buy the rumor, sell the news“-Ereignis sein könnte.

Das Lächeln der Volatilität

Das Volatilitäts-Smile-Diagramm ergibt sich aus der Darstellung des Ausübungspreises und der impliziten Volatilität von Optionen mit demselben Basiswert und Verfallsdatum.

Die implizite Volatilität steigt, wenn der Basiswert einer Option weiter aus-dem-Geld (OTM) oder im-Geld (ITM) ist als am-Geld (ATM).

Optionen, die weiter OTM sind, haben in der Regel eine höhere implizite Volatilität; daher zeigen Volatility Smile-Diagramme in der Regel eine „Smile“-Form. Anhand der Steilheit und Form dieses Smile lässt sich die relative Kostspieligkeit von Optionen bewerten und abschätzen, welche Art von Tail-Risiken der Markt einpreist.

Die nebenstehende Legende bezieht sich auf historische Überlagerungen und zeigt die Form des Smile vor 1 Tag, 2 Tagen, 1 Woche bzw. 2 Wochen. Wenn beispielsweise die Werte der impliziten ATM-Volatilität für extreme Strikes im Vergleich zu historischen Overlays heute niedriger sind, könnte dies auf ein geringeres Tail-Risiko hindeuten, das vom Markt eingepreist wird. In solchen Fällen ist die Wahrscheinlichkeit für extreme Bewegungen im Vergleich zu mittleren Bewegungen aus Sicht des Marktes gesunken.

Der Zusammenschluss ist für den 15. September geplant, und die enorme Nachfrage nach Ende September auslaufenden Call-Optionen wirkt sich positiv auf den Kurs aus. Die implizite Volatilität ist bei Kursen über $10k-$50k um mehr als 200% gestiegen, was bedeutet, dass die Anleger bereit sind, eine Prämie zu zahlen.

Quelle: glassnode.com

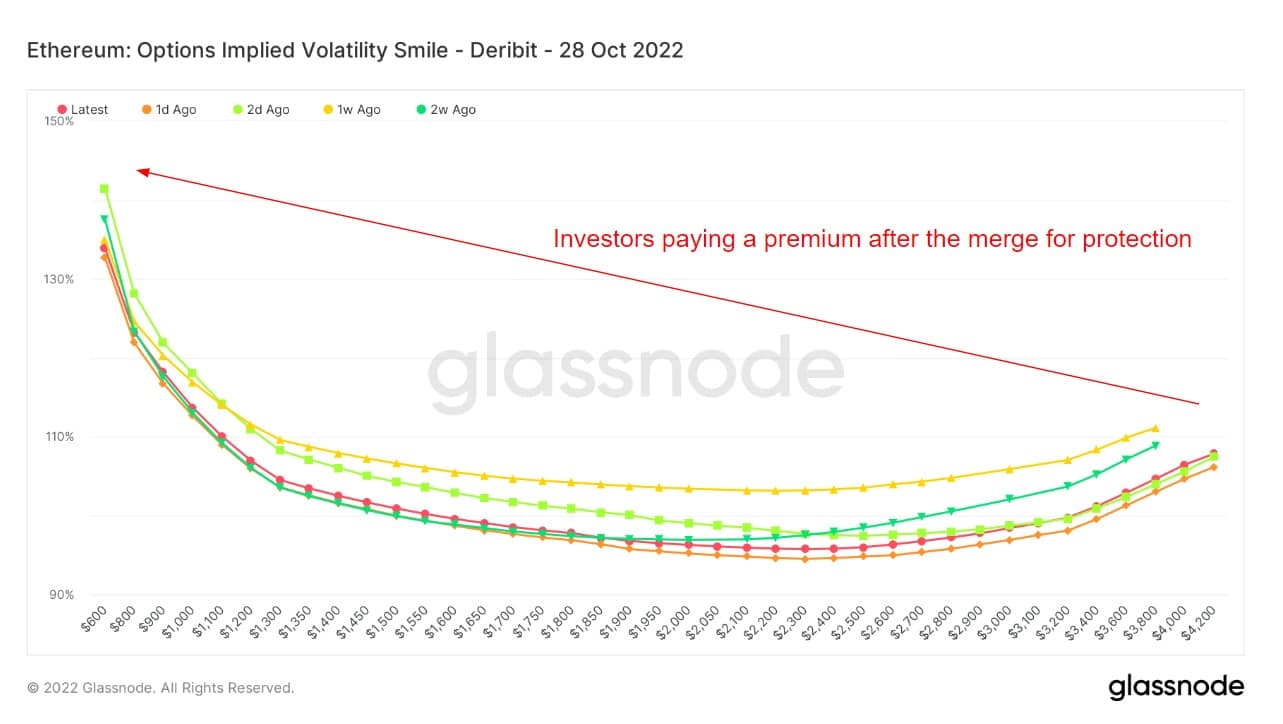

Ethereum-Optionsnachfrage nach dem Merge rückläufig

Die Volatilität für Optionen, die im Oktober auslaufen, zeigt eine drastische Veränderung des Volatilitätslächelns.

Das nachstehende Diagramm zeigt einen starken Rückgang mit einer flacheren Struktur. Diese Veränderung deutet auf eine geringere Nachfrage nach Ethereum-Optionen nach dem Inkrafttreten der Fusion hin.

Nichtsdestotrotz ist der linke Schwanz der impliziten Volatilität immer noch hoch, was bedeutet, dass Händler bereit sind, eine Prämie für Put-Optionen nach dem Merge zu zahlen.

Die beiden Charts zeigen, dass Optionshändler das Gerücht kaufen und die Nachricht verkaufen.