Исследование PwC показывает, что число хедж-фондов, ориентированных на криптовалюты, выросло до 300, несмотря на волатильность рынка

Волатильность, ставшая синонимом криптоиндустрии, не помешала учреждениям участвовать в ней, поскольку хедж-фонды, инвестирующие в криптовалюты, находятся на рекордно высоком уровне, говорится в отчете PwC «Глобальные криптохедж-фонды 2022».

В ежегодном отчете исследуются как традиционные хедж-фонды, так и специализированные криптофонды, чтобы лучше понять, как функционирует относительно новый, но чрезвычайно динамичный сектор индустрии.

Криптовалютные хедж-фонды растут в количестве

Исследование PwC показывает, что в настоящее время на рынке существует более 300 хедж-фондов, ориентированных на криптовалюты. Хотя некоторые могут объяснить этот рост зрелостью криптоиндустрии, данные отчета свидетельствуют о том, что запуск новых криптовалютных хедж-фондов коррелирует с ценой биткоина (BTC).

Данные показали, что большое количество фондов было запущено в 2018, 2020 и 2021 годах — все эти годы были очень благоприятными для биткоина — в то время как в менее благоприятные годы наблюдалась гораздо более умеренная активность.

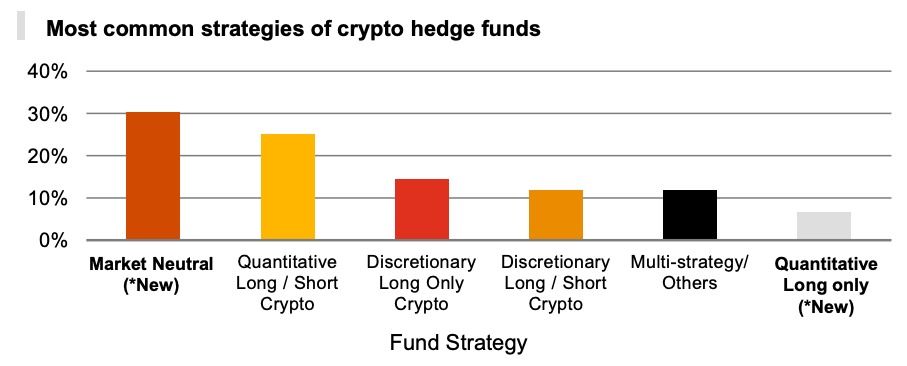

Однако большинство новых крипто-хедж-фондов обычно используют инвестиционные стратегии, которые не зависят от роста рынка. В ходе опроса более 70 крипто-хедж-фондов PwC выяснила, что почти треть из них применяют рыночно-нейтральную стратегию инвестирования. Стремясь получить прибыль независимо от направления движения рынка, эти фонды обычно используют деривативы для снижения риска и получения более конкретного воздействия на базовый актив.

Второй по популярности торговой стратегией является количественная длинная и короткая стратегия, при которой фонды занимают как длинные, так и короткие позиции на основе количественного подхода. Наиболее часто используемыми стратегиями являются маркет-мейкинг, арбитраж и торговля с низкой задержкой. Несмотря на популярность среди хедж-фондов и хорошую доходность, эти стратегии ограничивают фонды торговлей только более ликвидными криптовалютами.

Наиболее распространенные стратегии крипто-хедж-фондов (Источник: 4-й ежегодный отчет PwC о глобальных крипто-хедж-фондах за 2022 год)

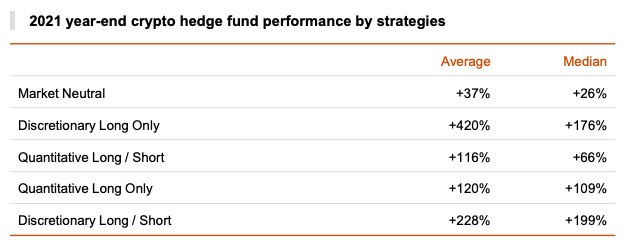

В среднем фонды, использующие дискреционную длинную и короткую стратегию, показали наилучшие результаты. Данные PwC показали, что в 2021 году медианная доходность этих фондов составила 199%. Если посмотреть на среднюю доходность, то можно увидеть, что наилучшие результаты продемонстрировали фонды, работающие по дискреционной длинной стратегии, которые показали доходность в 420% в 2021 году. Фонды с нейтральной рыночной стратегией значительно уступали фондам с другими стратегиями, показав среднюю доходность всего 37%.

PwC отмечает, что доходность, показанная дискреционными длинными и короткими фондами, — это доходность фондов, использующих стратегию, наиболее соответствующую рынку в данный момент, поскольку внутрипериодная доходность биткоина достигла максимума в 131% в прошлом году.

Показатели криптохедж-фондов по стратегиям на конец 2021 года (Источник: 4-й ежегодный отчет PwC о глобальных криптохедж-фондах за 2022 год)

Однако, при медианном показателе 63,4% в 2021 году, выборка хедж-фондов PwC смогла лишь немного превзойти цену биткойна, которая за год выросла примерно на 60%. И хотя различные стратегии обеспечили разные уровни производительности, все стратегии в 2021 году оказались ниже по сравнению с 2020 годом.

«Бычий рынок в 2021 году не привел к такому же уровню прибыли, как в 2020 году: BTC вырос всего на 60% по сравнению с примерно 305% годом ранее. «

PwC отметил, что доходность — не единственное ценностное предложение хедж-фондов. Что они предлагают инвесторам, так это защиту от волатильности, и данные отчета не дают представления о том, смогли ли стратегии предложить более высокую или более низкую волатильность в ответ на криптовалюты. Даже при низкой доходности хедж-фонды, обеспечивающие более низкую волатильность, могут быть более привлекательными для инвесторов.

Активы под управлением растут

Медленные показатели прошлого года и высокая волатильность рынка, безусловно, не повлияли на количество денег, вложенных инвесторами в хедж-фонды.

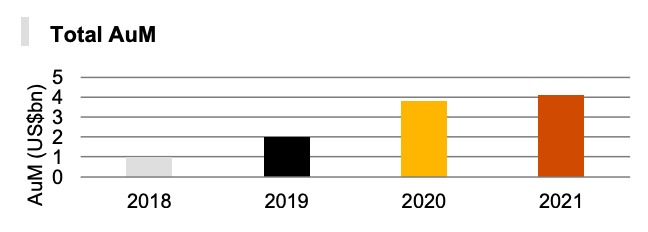

По оценкам авторов отчета, общий объем активов под управлением (AuM) крипто-хедж-фондов вырос на 8% и составит около 4,1 млрд долларов в 2021 году. Медианный AuM криптохедж-фондов утроился до $24,5 млн в 2021 году по сравнению с предыдущим годом, а средний AuM вырос с $23,5 млн в 2020 году до $58,6 млн в 2021 году.

Общий объем активов под управлением крипто-хедж-фондов (Источник: 4-й ежегодный отчет PwC о глобальных крипто-хедж-фондах за 2022 год)

Управление всеми этими активами сопряжено с определенными затратами. Как и традиционные хедж-фонды, криптофонды взимают со своих инвесторов плату за управление в размере 2% и 20% за результаты деятельности.

«Можно было бы ожидать, что управляющие криптовалютными хедж-фондами будут взимать более высокие комиссии, учитывая меньшую степень знакомства с продуктом и большую операционную сложность, такую как открытие и управление кошельками, что приведет к менее доступному рынку для индивидуальных инвесторов, но, похоже, это не так»

PwC ожидает, что криптофонды будут нести более высокие расходы по мере развития криптовалютного рынка в целом. Поскольку регулирующие органы по всему миру требуют повышения стандартов безопасности и соответствия, криптовалютным хедж-фондам, скорее всего, придется увеличить комиссию за управление, чтобы сохранить прибыльность.

Тем не менее, 20%-ная комиссия за результаты деятельности может продолжать снижаться в ближайшие годы, поскольку все больше фондов и других учреждений начинают входить в криптопространство. В 2021 году средняя плата за эффективность снизилась с 22,5% до 21,6%, что свидетельствует о том, что растущее число новых фондов, входящих в эту сферу, начинает конкурировать за привлечение новых клиентов.

Одним из методов, которые криптофонды, похоже, используют для привлечения клиентов, является предложение разнообразного инвестиционного портфеля. В то время как 86% фондов заявили, что они инвестировали в «криптовалюты для хранения стоимости», такие как биткоин, 78% заявили, что они инвестировали в DeFi.

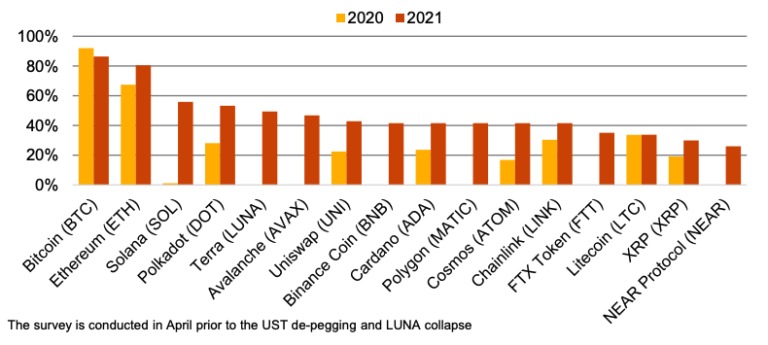

Менее трети фондов заявили, что половина их ежедневного объема торгов приходится на BTC. По сравнению с прошлогодними 56%, это показывает, что фонды быстро диверсифицируются в альткоины. После BTC и Ethereum (ETH) в пятерку лучших альткоинов, которыми торгуют криптохедж-фонды, вошли Solana (SOL), Polkadot (DOT), Terra (LUNA), Avalanche (AVAX) и Uniswap (UNI).

Криптовалюты, которыми торговали криптохедж-фонды в 1-м квартале 2022 года (Источник: 4-й ежегодный отчет PwC о глобальных криптохедж-фондах за 2022 год)

Пока неясно, как де-пеггинг TerraUSD (UST) и последующий крах LUNA повлияли на эти фонды, поскольку исследование PwC проводилось в апреле до этих событий. Компания считает, что в оставшуюся часть года приток капитала на криптовалютный рынок замедлится, поскольку инвесторы станут более осторожными.

«Многие фонды еще не опубликовали свои доходы за май 2022 года, и только после их публикации можно будет судить о влиянии краха Terra и более широкого спада на криптовалютных рынках. Конечно, будут и фонды, которые уже имели медвежий прогноз или смогли скорректировать и лучше определить проблемы Terra, управляя своими рисками или даже занимая короткие позиции в этот период. Коррекции следует ожидать. Рынок уже восстанавливался раньше, и нет причин полагать, что он не восстановится снова», — сказал нам Джон Гарви, руководитель отдела глобальных финансовых услуг PwC.

PwC считает, что осторожность распространится и на стабильные монеты. Помимо альткоинов, стабильные монеты также значительно выросли в популярности среди хедж-фондов. Двумя крупнейшими по использованию стабильными монетами являются USDC и USDT, их используют 73% и 63% фондов соответственно. Чуть менее трети криптофондов сообщили об использовании TerraUSD (UST) в первом квартале этого года.

«Интересно отметить, что, несмотря на то, что рыночная капитализация USDT почти в два раза выше, чем USDC, хедж-фонды, похоже, предпочитают использовать USDC. Мы считаем, что это связано с большей прозрачностью USDC в отношении активов, обеспечивающих стабильный монета»

Рост использования стабильных монет можно объяснить аналогичным ростом использования децентрализованных бирж. Согласно отчету PwC, 41% криптофондов сообщили об использовании DEX. Те, кто балуется DeFi, похоже, стекаются на Uniswap, поскольку данные показали, что 20% фондов используют эту платформу в качестве предпочтительной DEX.

Бычий настрой в отношении биткоина

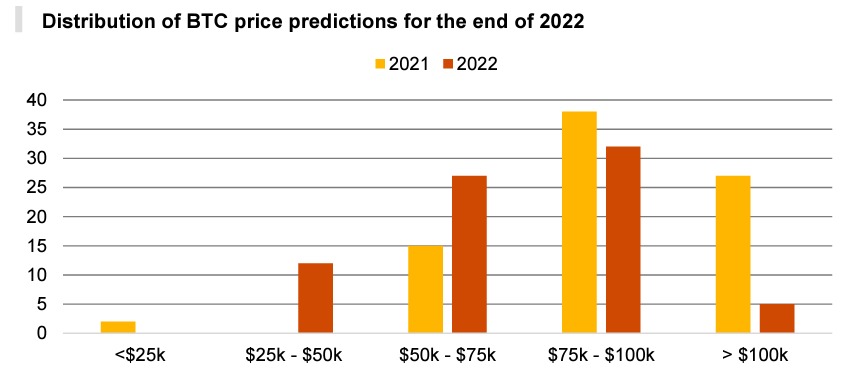

Несмотря на то, что на момент проведения опроса PwC рынок был довольно медвежьим, большинство криптовалютных фондов сохраняли бычий настрой в отношении биткоина. Когда их попросили дать свою оценку того, где будет находиться цена BTC в конце года, большинство (42%) поместили ее в диапазон от $75 000 до $100 000. Еще 35% прогнозируют, что она будет колебаться между $50 000 и $75 000.

Распределение прогнозов цены биткоина на конец 2022 года (Источник: PwC’s 4th Annual Global Crypto Hedge Fund Report 2022)