La investigación de PwC muestra que el número de fondos de cobertura centrados en las criptomonedas ha aumentado a 300 a pesar de la volatilidad del mercado.

La volatilidad que se ha convertido en sinónimo de la industria de las criptomonedas no ha disuadido a las instituciones de participar en ella, ya que los fondos de cobertura que invierten en criptomonedas se encuentran en un máximo histórico, según el Informe Global de Fondos de Cobertura de Criptomonedas 2022 de PwC.

El informe anual encuesta tanto a los fondos de cobertura tradicionales como a los fondos especializados en criptografía para conocer mejor el funcionamiento de este sector relativamente nuevo, pero extremadamente dinámico.

Los fondos de cobertura de criptomonedas aumentan en número

La investigación de PwC muestra que hay más de 300 fondos de cobertura centrados en las criptomonedas actualmente en el mercado. Aunque algunos podrían atribuir este crecimiento a la madurez de la industria de las criptomonedas, los datos del informe sugieren que el lanzamiento de nuevos fondos de cobertura de criptomonedas parece estar correlacionado con el precio del Bitcoin (BTC).

Los datos mostraron que un gran número de fondos se lanzaron en 2018, 2020 y 2021 -todos los años muy alcistas para Bitcoin- mientras que los años menos alcistas han visto una actividad mucho más moderada.

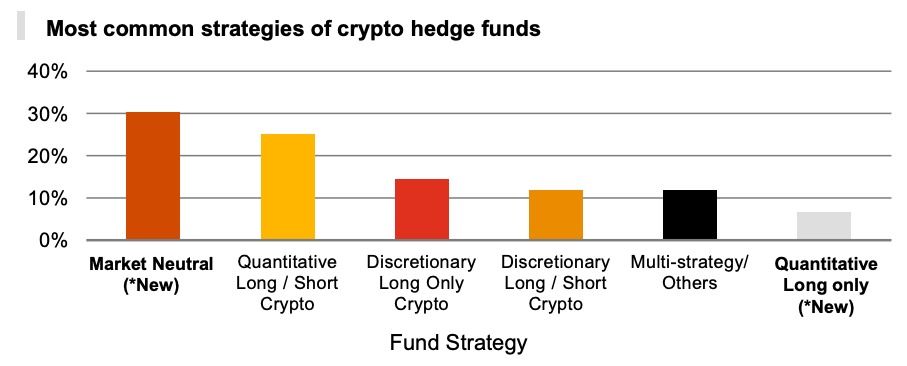

Sin embargo, la mayoría de los nuevos fondos de cobertura de criptomonedas suelen emplear estrategias de inversión que no dependen de que el mercado suba. En una encuesta realizada a más de 70 fondos de cobertura de criptomonedas, PwC descubrió que casi un tercio de ellos empleaba una estrategia de inversión neutral con respecto al mercado. Con el objetivo de obtener beneficios independientemente de la dirección del mercado, estos fondos suelen utilizar derivados para mitigar el riesgo y obtener una exposición más específica al activo subyacente.

La segunda estrategia de inversión más popular es la estrategia cuantitativa en largo y en corto, en la que los fondos toman posiciones largas y cortas basadas en un enfoque cuantitativo. La creación de mercado, el arbitraje y la negociación de baja latencia son las estrategias más utilizadas. A pesar de ser populares entre los fondos de cobertura y de proporcionar buenos rendimientos, estas estrategias restringen los fondos a la negociación de criptodivisas más líquidas.

Estrategias más comunes de los fondos de cobertura de criptomonedas (Fuente: 4º Informe Anual de Fondos de Cobertura de Criptomonedas 2022 de PwC)

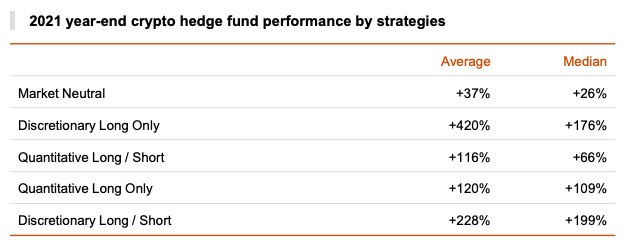

En términos medios, los fondos que emplean una estrategia discrecional de compra y venta han sido los que han obtenido mejores resultados. Los datos de PwC muestran que estos fondos obtuvieron una rentabilidad media del 199% en 2021. Si se examina la rentabilidad media, se observa que los fondos discrecionales largos han sido los que mejor se han comportado, mostrando una rentabilidad del 420% en 2021. Los fondos neutrales al mercado tuvieron un rendimiento considerablemente inferior al de los fondos con otras estrategias, mostrando una rentabilidad media de sólo el 37%.

PwC señala que los rendimientos mostrados por los fondos discrecionales largos y cortos fueron los que emplearon una estrategia que se ajustaba mejor al mercado en ese momento, ya que los rendimientos intraperiodísticos de Bitcoin alcanzaron un máximo del 131% el año pasado.

Rendimiento de los fondos de cobertura de criptomonedas a finales de 2021 por estrategias (Fuente: 4º Informe Anual de Fondos de Cobertura de Criptomonedas 2022 de PwC)

Sin embargo, con un rendimiento medio del 63,4% en 2021, la muestra de fondos de cobertura de PwC sólo fue capaz de superar ligeramente el precio de Bitcoin, que aumentó alrededor del 60% a lo largo del año. Y aunque las diferentes estrategias produjeron diferentes niveles de rendimiento, todas las estrategias en 2021 tuvieron un rendimiento inferior en comparación con 2020.

«El mercado alcista de 2021 no se tradujo en el mismo nivel de ganancias que el de 2020, con un aumento de BTC de tan solo el 60% en comparación con el 305% del año anterior. «

PwC señaló que los rendimientos no son la única propuesta de valor de los fondos de cobertura. Lo que ofrecen a los inversores es protección contra la volatilidad y los datos del informe no pintan un cuadro de si las estrategias fueron capaces de ofrecer mayor o menor volatilidad a cambio de las criptomonedas. Incluso con rendimientos bajos, los fondos de cobertura que ofrecen una menor volatilidad podrían ser más atractivos para los inversores.

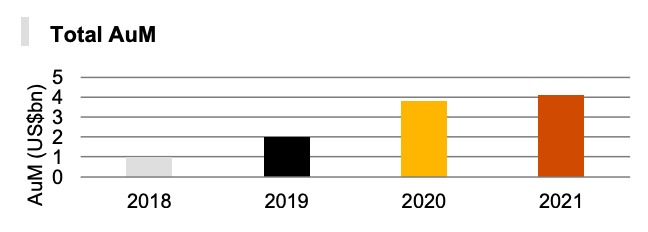

Activos gestionados en aumento

La lentitud de los resultados del año pasado y la elevada volatilidad del mercado no han afectado en absoluto a la cantidad de dinero que los inversores invierten en los fondos de inversión libre.

El informe estima que los activos totales bajo gestión (AuM) de los fondos de cobertura de criptomonedas aumentaron un 8% a unos 4.100 millones de dólares en 2021. La mediana del AuM de los fondos de cobertura de criptomonedas se triplicó a 24,5 millones de dólares en 2021 en comparación con el año anterior, mientras que el AuM promedio aumentó de 23,5 millones de dólares en 2020 a 58,6 millones de dólares en 2021.

Activos totales bajo gestión de los fondos de cobertura de criptomonedas (Fuente: 4º Informe Anual de Fondos de Cobertura de Criptomonedas 2022 de PwC)

La gestión de todos estos activos tiene un coste. Al igual que los fondos de cobertura tradicionales, los criptofondos cobran a sus inversores una comisión de gestión del 2% y una comisión de rendimiento del 20%.

«Cabría esperar que los gestores de fondos de cobertura de criptomonedas cobraran comisiones más elevadas, dado el menor grado de familiaridad con el producto y la mayor complejidad operativa, como la apertura y gestión de carteras, lo que conduce a un mercado menos accesible para los inversores particulares, pero parece que no ha sido así. «

PwC espera que los criptofondos incurran en mayores costes a medida que se desarrolle el mercado global de las criptomonedas. Con los reguladores de todo el mundo exigiendo mayores estándares de seguridad y cumplimiento, lo más probable es que los fondos de cobertura de criptomonedas tengan que aumentar sus comisiones de gestión para seguir siendo rentables.

Sin embargo, la comisión de rendimiento del 20% podría seguir bajando en los próximos años a medida que más fondos y otras instituciones empiecen a entrar en el espacio de las criptomonedas. Las comisiones de rendimiento promedio disminuyeron del 22,5% al 21,6% por ciento en 2021, lo que demuestra que el creciente número de nuevos fondos que entran en el espacio están empezando a competir para atraer a nuevos clientes.

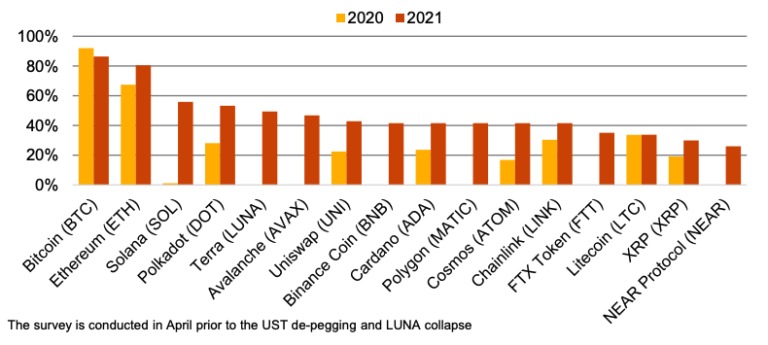

Uno de los métodos que los fondos de criptomonedas parecen estar utilizando para atraer a los clientes es ofrecer una cartera de inversión diversa. Mientras que el 86% de los fondos dijeron que han invertido en «criptodivisas de reserva de valor» como el Bitcoin, el 78% dijo que han invertido en DeFi.

Menos de un tercio de los fondos dijo que la mitad de su volumen de operaciones diarias es en BTC. Si se compara con el 56% del año pasado, muestra que los fondos se están diversificando rápidamente hacia las altcoins. Después de BTC y Ethereum (ETH), las cinco principales altcoins que negociaron los fondos de cobertura de criptomonedas fueron Solana (SOL), Polkadot (DOT), Terra (LUNA), Avalanche (AVAX) y Uniswap (UNI).

Criptodivisas negociadas por los fondos de cobertura de criptomonedas en el primer trimestre de 2022 (Fuente: 4º Informe Anual de Fondos de Cobertura de Criptomonedas 2022 de PwC)

Todavía no está claro cómo afectó a estos fondos la desvinculación de TerraUSD (UST) y el posterior colapso de LUNA, ya que la encuesta de PwC se realizó en abril, antes de que se produjeran esos acontecimientos. La empresa cree que veremos que las entradas de capital en el mercado de las criptomonedas se ralentizarán en lo que queda de año, ya que los inversores se vuelven más cautelosos.

«Muchos fondos todavía tienen que publicar sus rendimientos de mayo de 2022 y sólo cuando se publiquen será posible juzgar el impacto del colapso de Terra y la caída más amplia de los mercados de criptomonedas». Por supuesto, también habrá fondos que ya tenían una perspectiva bajista o que pudieron ajustarse e identificar mejor los problemas de Terra, gestionando sus exposiciones o incluso tomando posiciones cortas durante este período. Las correcciones son de esperar. El mercado ya se ha recuperado antes y no hay razón para creer que no volverá a hacerlo», nos dijo John Garvey, líder global de servicios financieros de PwC.

PwC cree que la cautela se extenderá también a las stablecoins. Además de las altcoins, las stablecoins también han crecido significativamente en popularidad entre los fondos de cobertura. Las dos mayores stablecoins en términos de uso fueron USDC y USDT, con el 73% y el 63% de los fondos que las utilizan, respectivamente. Algo menos de un tercio de los fondos de criptomonedas declararon utilizar TerraUSD (UST) en el primer trimestre del año.

Es interesante observar que, a pesar de que la capitalización de mercado de USDT es casi el doble que la de USDC, los fondos de cobertura parecen preferir utilizar USDC. Creemos que esto se debe a la mayor transparencia que ofrece el USDC en torno a los activos que respaldan la stablecoin. «

El aumento del uso de las stablecoin podría explicarse por un incremento similar en el uso de los intercambios descentralizados. Según el informe de PwC, el 41% de los fondos de criptomonedas declararon utilizar DEXs. Aquellos que se adentran en la DeFi parecen acudir en masa a Uniswap, ya que los datos mostraron que el 20% de los fondos utilizaban la plataforma como su DEX preferida.

Son partidarios de Bitcoin

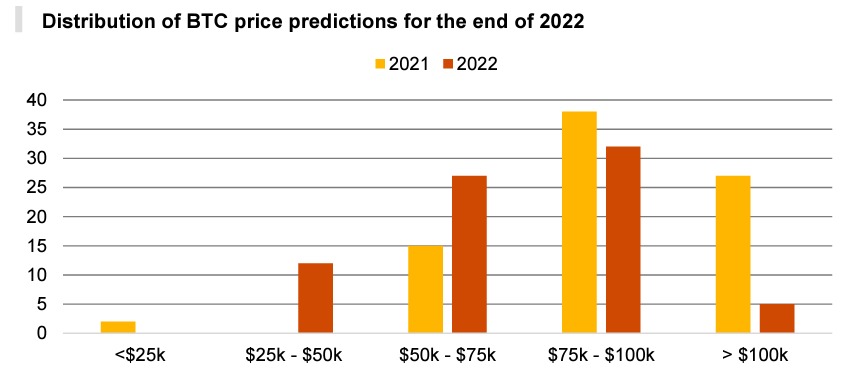

A pesar de que el mercado era bastante bajista en el momento en que se realizó la encuesta de PwC, la mayoría de los fondos de criptomonedas seguían siendo alcistas con respecto a Bitcoin. Cuando se les pidió que dieran su estimación sobre dónde estará el precio de BTC a finales de año, la mayoría (42%) lo situó en el rango de 75.000 a 100.000 dólares. Otro 35% predijo que oscilaría entre 50.000 y 75.000 dólares.

La distribución de las predicciones del precio del Bitcoin para finales de 2022 (Fuente: PwC’s 4th Annual Crypto Hedge Fund Report 2022)