Проучване на PwC показва, че броят на хедж фондовете, фокусирани върху криптовалутите, е нараснал до 300 въпреки нестабилността на пазара.

Волатилността, която се превърна в синоним на криптоиндустрията, не е възпряла институциите да участват в нея, тъй като хедж фондовете, инвестиращи в крипто, са достигнали рекордно висок брой, според доклада на PwC за 2022 г. за глобалните крипто хедж фондове.

Годишният доклад изследва както традиционните хедж фондове, така и специализираните криптофондове, за да се постигне по-добро разбиране на начина, по който функционира сравнително новият, но изключително динамичен сектор на индустрията.

Криптохедж фондовете увеличават броя си

Проучването на PwC показва, че в момента на пазара има над 300 криптофокусирани хедж фонда. Макар че някои биха могли да отдадат този ръст на зрелостта на криптоиндустрията, данните от доклада показват, че стартирането на нови криптохедж фондове изглежда е свързано с цената на Биткойн (BTC).

Данните показват, че голям брой фондове са стартирали през 2018 г., 2020 г. и 2021 г. – все много бичи години за Биткойн – докато в по-малко бичи години се наблюдава много по-умерена активност.

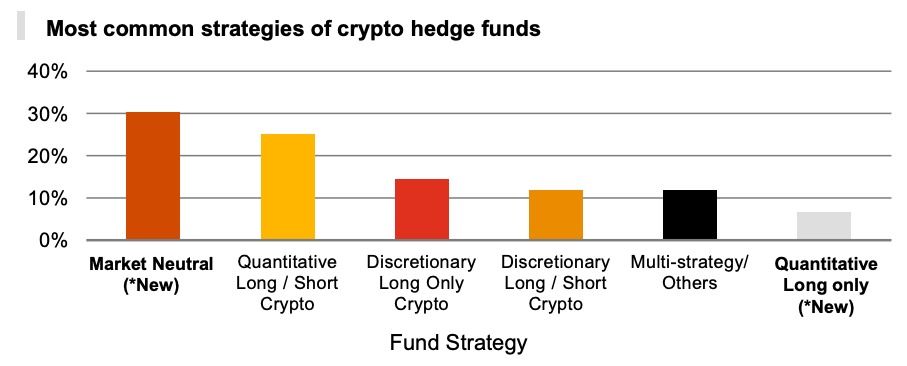

Въпреки това повечето нови криптохедж фондове обикновено прилагат инвестиционни стратегии, които не разчитат на покачване на пазара. При проучване на над 70 криптохедж фонда PwC установи, че почти една трета от тях прилагат неутрална спрямо пазара инвестиционна стратегия. Стремейки се да печелят независимо от посоката на пазара, тези фондове обикновено използват деривати, за да намалят риска и да получат по-специфична експозиция към базовия актив.

Втората най-популярна стратегия за търгуване е количествената дълга и къса стратегия, при която фондовете заемат както дълги, така и къси позиции въз основа на количествен подход. Най-често използваните стратегии са маркетмейкинг, арбитраж и търговия с ниска латентност. Въпреки че са популярни сред хедж фондовете и осигуряват добра възвръщаемост, тези стратегии ограничават фондовете да търгуват само с по-ликвидни криптовалути.

Най-често срещаните стратегии на криптохедж фондовете (Източник: 4-ти годишен доклад на PwC за глобалните криптохедж фондове за 2022 г.)

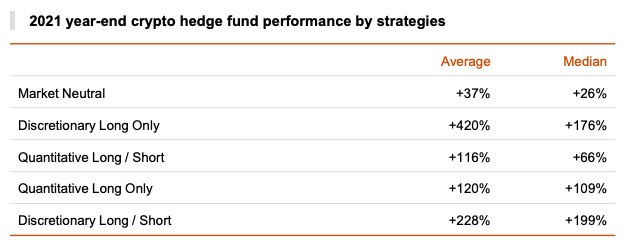

На медианна основа фондовете, прилагащи дискреционна стратегия за дълги и къси позиции, са най-добре представящите се. Данните на PwC показват, че през 2021 г. тези фондове са показали медианна възвръщаемост от 199%. Разглеждането на средната възвръщаемост показва, че фондовете с дискреционна дълга стратегия са били най-добре представящите се, като през 2021 г. са показали възвръщаемост от 420%. Пазарно неутралните фондове значително изостават от фондовете с други стратегии, като показват средна възвръщаемост от едва 37%.

PwC отбелязва, че възвръщаемостта, показана от дискреционните фондове с дълги и къси позиции, са тези, които прилагат стратегия, която най-добре отговаря на пазара в момента, тъй като възвръщаемостта в рамките на периода на биткойн достигна своя връх от 131% миналата година.

Резултати на криптохедж фондовете в края на 2021 г. по стратегии (Източник: 4-ти годишен доклад на PwC за глобалните криптохедж фондове за 2022 г.)

С медианата на представянето от 63,4% през 2021 г. обаче извадката от хедж фондове на PwC успя само леко да надмине цената на Биткойн, която нарасна с около 60% през годината. И макар че различните стратегии дадоха различни нива на представяне, всички стратегии през 2021 г. се представиха по-слабо в сравнение с 2020 г.

„Бичият пазар през 2021 г. не доведе до същото ниво на печалби като това през 2020 г., като цената на BTC нарасна само с 60% в сравнение с около 305% през предходната година. „

PwC отбеляза, че възвръщаемостта не е единственото стойностно предложение на хедж фондовете. Това, което те предлагат на инвеститорите, е защита срещу волатилността, а данните в доклада не очертават картина дали стратегиите са били в състояние да предложат по-висока или по-ниска волатилност в замяна на криптовалутите. Дори при ниска възвръщаемост хедж фондовете, които осигуряват по-ниска волатилност, биха могли да бъдат по-привлекателни за инвеститорите.

Активите, които се управляват, се увеличават

Малкото представяне през миналата година и високата волатилност на пазара със сигурност не са повлияли на размера на средствата, които инвеститорите влагат в хедж фондове.

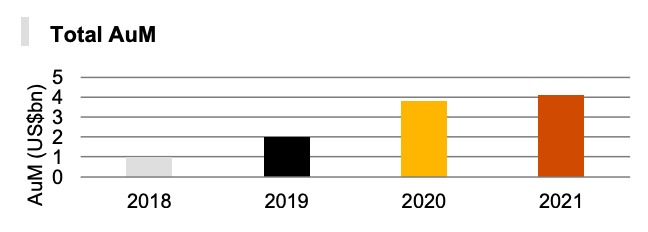

В доклада се оценява, че общите активи под управление (AuM) на криптохедж фондовете са се увеличили с 8% до около 4,1 млрд. долара през 2021 г. Медианата на AuM на криптохедж фондовете се е утроила до 24,5 млн. долара през 2021 г. в сравнение с предходната година, докато средната стойност на AuM се е увеличила от 23,5 млн. долара през 2020 г. до 58,6 млн. долара през 2021 г.

Общо активи под управление на криптохедж фондове (Източник: 4-ти годишен доклад на PwC за глобалните криптохедж фондове за 2022 г.)

Управлението на всички тези активи е свързано с разходи. Подобно на традиционните хедж фондове, криптофондовете начисляват на своите инвеститори такса за управление в размер на 2 % и такса за представяне в размер на 20 %.

„Би могло да се очаква, че мениджърите на криптохедж фондове ще начисляват по-високи такси, като се има предвид по-ниската степен на познаване на продукта и по-високата оперативна сложност, като например отваряне и управление на портфейли – което води до по-малко достъпен пазар за индивидуалните инвеститори, но изглежда, че случаят не е такъв. „

PwC очаква криптофондовете да понесат по-високи разходи с развитието на цялостния криптопазар. Тъй като регулаторните органи по света изискват по-високи стандарти за сигурност и съответствие, криптохедж фондовете най-вероятно ще трябва да увеличат таксите си за управление, за да запазят рентабилността си.

Въпреки това, таксата за постигнати резултати в размер на 20% може да продължи да се понижава през следващите години, тъй като все повече фондове и други институции започват да навлизат в крипто пространството. Средните такси за постигнати резултати намаляха от 22,5% на 21,6% през 2021 г., което показва, че нарастващият брой нови фондове, навлизащи в пространството, започват да се конкурират за привличане на нови клиенти.

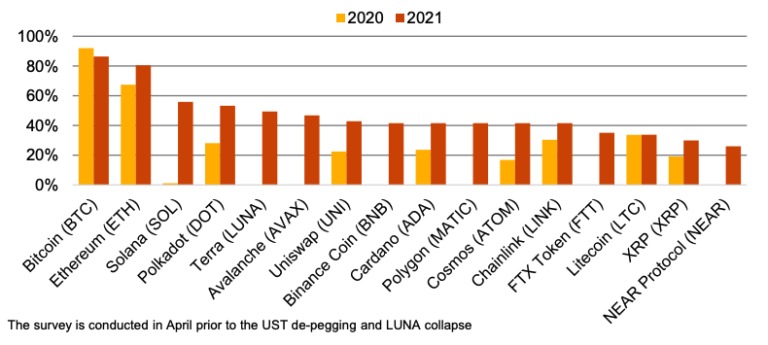

Един от методите, които криптофондовете изглежда използват, за да привлекат клиенти, е предлагането на разнообразен инвестиционен портфейл. Докато 86% от фондовете заявиха, че са инвестирали в „криптовалути за съхранение на стойност“ като биткойн, 78% заявиха, че са инвестирали в DeFi.

По-малко от една трета от фондовете заявиха, че половината от дневния им търговски обем е в BTC. В сравнение с миналогодишните 56%, това показва, че фондовете бързо се диверсифицират в алткойни. След BTC и Ethereum (ETH) петте най-търгувани алткойна от криптохедж фондовете бяха Solana (SOL), Polkadot (DOT), Terra (LUNA), Avalanche (AVAX) и Uniswap (UNI).

Криптовалути, търгувани от криптохедж фондове през първото тримесечие на 2022 г. (Източник: 4-ти годишен доклад на PwC за глобалните криптохедж фондове за 2022 г.)

Все още не е ясно как депегирането на TerraUSD (UST) и последвалият срив на LUNA са се отразили на тези фондове, тъй като проучването на PwC е проведено през април, преди да се случат тези събития. Компанията смята, че ще станем свидетели на забавяне на притока на капитали на криптопазара до края на годината, тъй като инвеститорите стават по-предпазливи.

„Много фондове все още не са публикували възвръщаемостта си за май 2022 г. и едва след като тя бъде публикувана, ще може да се прецени въздействието на срива на Terra и по-широкия спад на криптопазарите. Разбира се, ще има и фондове, които вече са имали мечи прогнози или са успели да се приспособят и да идентифицират по-добре проблемите в Terra, управлявайки експозициите си или дори заемайки къси позиции през този период. Трябва да се очакват корекции. Пазарът се е възстановявал и преди и няма причина да смятаме, че няма да се възстанови отново“, заяви Джон Гарви, глобален лидер в областта на финансовите услуги в PwC.

PwC смята, че предпазливостта ще се разпространи и върху стабилните монети. В допълнение към алткойните, популярността на стабилните монети значително нарасна и сред хедж фондовете. Двете най-големи стабилни монети по отношение на използването им са USDC и USDT, като съответно 73% и 63% от фондовете ги използват. Малко под една трета от криптофондовете съобщиха, че използват TerraUSD (UST) през първото тримесечие на годината.

„Интересно е да се отбележи, че въпреки че пазарната капитализация на USDT е почти два пъти по-голяма от тази на USDC, хедж фондовете изглежда предпочитат да използват USDC. Смятаме, че това се дължи на по-голямата прозрачност, предлагана от USDC, по отношение на активите, подкрепящи стабилната монета. „

Нарастването на използването на стабилни монети може да се обясни с подобно нарастване на използването на децентрализирани борси. Според доклада на PwC 41% от криптофондовете съобщават, че използват DEX. Тези, които се занимават с DeFi, изглежда се насочват към Uniswap, тъй като данните показват, че 20% от фондовете са използвали платформата като предпочитана DEX.

Подкрепа за Биткойн

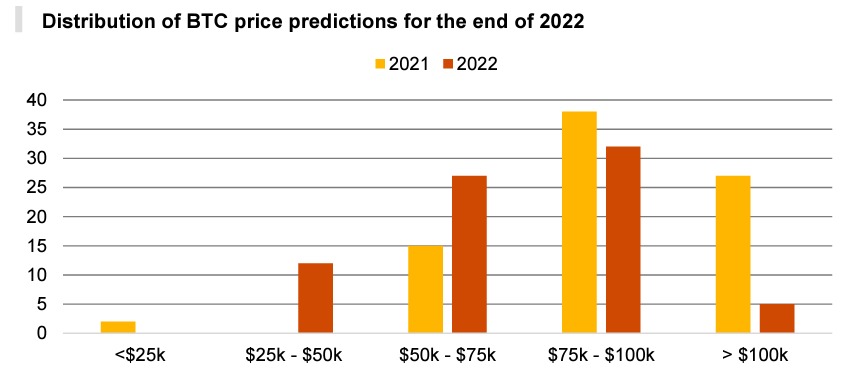

Въпреки че по време на провеждането на проучването на PwC пазарът беше доста мечи, повечето криптофондове останаха бичи настроени към Биткойн. Когато бяха помолени да дадат своята оценка за това къде ще бъде цената на BTC в края на годината, мнозинството (42%) я поставиха в диапазона от 75 000 до 100 000 долара. Други 35% прогнозираха, че тя ще варира между 50 000 и 75 000 долара.

Разпределение на прогнозите за цената на Биткойн в края на 2022 г. (Източник: 4-ти годишен доклад на PwC за глобалните криптохедж фондове за 2022 г.)