Instituições estão preocupadas com os efeitos que a QT terá no mercado financeiro. Deve estar mais preocupado com os efeitos que terá sobre a habitação.

A flexibilização quantitativa (QE) tornou-se sinónimo da pandemia de COVID-19, à medida que a explosão dos lockdowns paralisou o crescimento da economia global e ameaçou transformar-se numa crise financeira.

Para criar artificialmente crescimento económico, os bancos centrais começaram a comprar títulos do governo e outros títulos, enquanto os governos começaram a expandir a oferta de dinheiro através da impressão de mais dinheiro.

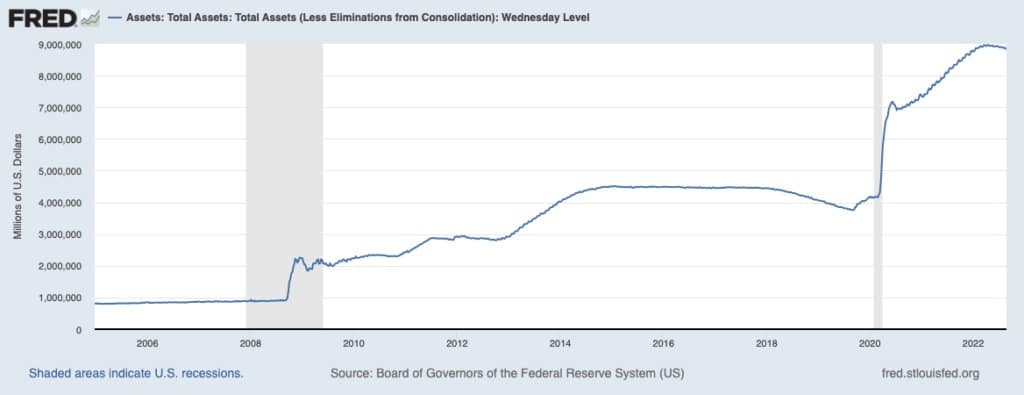

Isto foi mais sentido nos EUA, onde a Reserva Federal aumentou a taxa de dólares em circulação num recorde de 27% entre 2020 e 2021. O balanço da Reserva Federal atingiu cerca de $8,89 triliões no final de Agosto de 2022, um aumento de mais de 106% em relação aos seus $4,31 triliões em Março de 2020.

Nada disto, no entanto, conseguiu dissuadir uma crise financeira. Alimentada pela guerra em curso na Ucrânia, a crise actual está lentamente a preparar-se para se tornar uma recessão total.

Para mitigar as consequências das suas políticas de QE ineficazes, a Reserva Federal embarcou numa onda de aperto quantitativo (QT). Também denominada normalização do balanço, QT é uma política monetária que reduz as reservas monetárias da Reserva Federal através da venda de títulos do Estado. A remoção do Tesouro dos seus saldos de tesouraria retira liquidez do mercado financeiro e, em teoria, reduz a inflação.

Gráfico mostrando o total de activos detidos pela Reserva Federal de 2005 a 2022 (Fonte: Conselho dos Governadores do Sistema da Reserva Federal)

Em Maio deste ano, o Fed anunciou que iria iniciar o QT e aumentar a taxa de fundos federais. Entre Junho de 2022 e Junho de 2023, o Fed planeia deixar amadurecer cerca de $1 trilião de títulos sem reinvestimento. Jerome Powell, o Presidente da Reserva Federal, estimou que isto equivaleria a um aumento da taxa de 25 pontos de base na forma como afectaria a economia. Na altura, o limite foi fixado em 30 mil milhões de dólares por mês para o Tesouro e 17,5 mil milhões de dólares para títulos hipotecários (MBS) para os primeiros três meses.

No entanto, a inflação cada vez mais preocupante levou o Fed a duplicar o seu ritmo de contracção para Setembro, aumentando-o de $47,5 mil milhões para $95 mil milhões. Isto significa que podemos esperar que 35 mil milhões de dólares em títulos garantidos por hipoteca sejam descarregados num mês. E enquanto o mercado parece mais preocupado com os Treasurys, a descarga dos títulos garantidos por hipoteca pode ser o que realmente desencadeia uma recessão.

Os perigos de o Fed descarregar títulos garantidos por hipoteca

Embora os títulos garantidos por hipotecas (MBS) tenham sido uma parte significativa do mercado financeiro nos EUA durante décadas, não foi até à crise financeira de 2007 que o público em geral tomou conhecimento deste instrumento financeiro.

Um título garantido por hipoteca é um título garantido por activos que é apoiado por uma colecção de hipotecas. São criados pela agregação de um grupo semelhante de hipotecas de um único banco e depois vendidos a grupos que os reúnem num título que os investidores podem comprar. Estes títulos eram considerados um bom investimento antes da crise financeira de 2007, pois ao contrário das obrigações que pagavam cupões trimestrais ou semestrais, os títulos garantidos por hipoteca pagavam mensalmente.

Após o colapso do mercado imobiliário em 2007 e a subsequente crise financeira, o MBS tornou-se demasiado manchado para os investidores do sector privado. Para manter as taxas de juro estáveis e evitar mais colapsos, a Reserva Federal interveio como comprador de último recurso e adicionou $1 trilião em MBS ao seu balanço. Isto continuou até 2017, quando começou a deixar expirar algumas das suas obrigações hipotecárias.

A pandemia de 2020 forçou a Reserva Federal a fazer outra compra, adicionando milhares de milhões no MBS à sua carteira para injectar dinheiro numa economia em dificuldades com os lockdowns. Com a inflação agora em alta, o Fed está a embarcar noutra onda de descarga para manter o aumento dos preços à distância.

Para além de lhes permitir expirar, o Fed está também a vender os títulos garantidos por hipoteca da sua carteira a investidores privados. Quando investidores privados compram estes títulos hipotecários, o Fed retira dinheiro da economia global – e deve (pelo menos em teoria) ajudar o Fed a alcançar exactamente o que se propôs a fazer.

No entanto, as hipóteses do plano do Fed funcionar realmente estão a diminuir todos os dias.

Enquanto que a descarga de 35 mil milhões de dólares em MBS todos os meses pode parecer que está a conter a inflação a curto prazo, pode ter um efeito prejudicial sobre o já difícil mercado imobiliário.

Desde o início do ano, as taxas hipotecárias aumentaram de 3% para 5,25%. O salto para 3% de uma taxa de juro fixa de 2,75% foi suficiente para levantar bandeiras vermelhas para muitos. Um salto para 5,25% e o potencial para aumentar ainda mais significa que centenas de milhares de pessoas poderiam ser empurradas para fora do mercado habitacional. A gravidade deste problema torna-se mais clara quando se olha para ele como um aumento percentual, e não como um número absoluto – as taxas de juro subiram 75% desde o início do ano.

Com pagamentos hipotecários 75% mais elevados, o mercado poderia ver muitas pessoas a falhar nos seus pagamentos e as suas casas em perigo de execução hipotecária. Se execuções hipotecárias em massa como as que vimos em 2007 acontecerem, o mercado imobiliário dos EUA poderia ser inundado com uma nova oferta de casas.

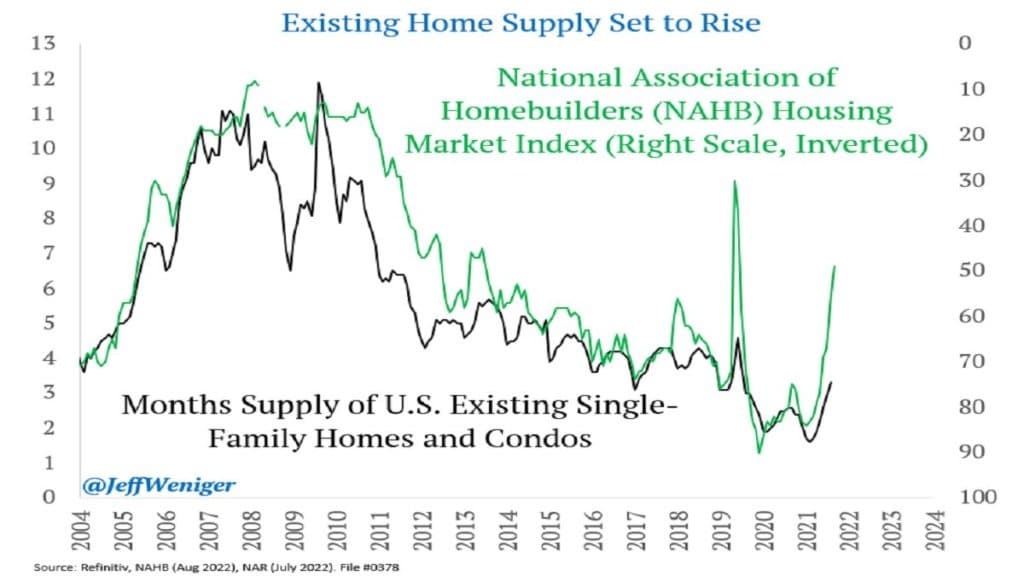

Dados da National Association of Homebuilders (NAHB) mostram que o fornecimento mensal de casas unifamiliares e condomínios nos EUA tem vindo a aumentar desde 2021. O NAHB Housing Market Index, que avalia o nível relativo de vendas de casas unifamiliares, tem vindo a diminuir significativamente desde o início do ano, entrando no seu oitavo mês consecutivo de declínio.

Gráfico mostrando o Índice do Mercado Habitacional NAHB invertido em comparação com a oferta mensal de casas unifamiliares e condomínios nos EUA (Fonte: @JeffWeniger)

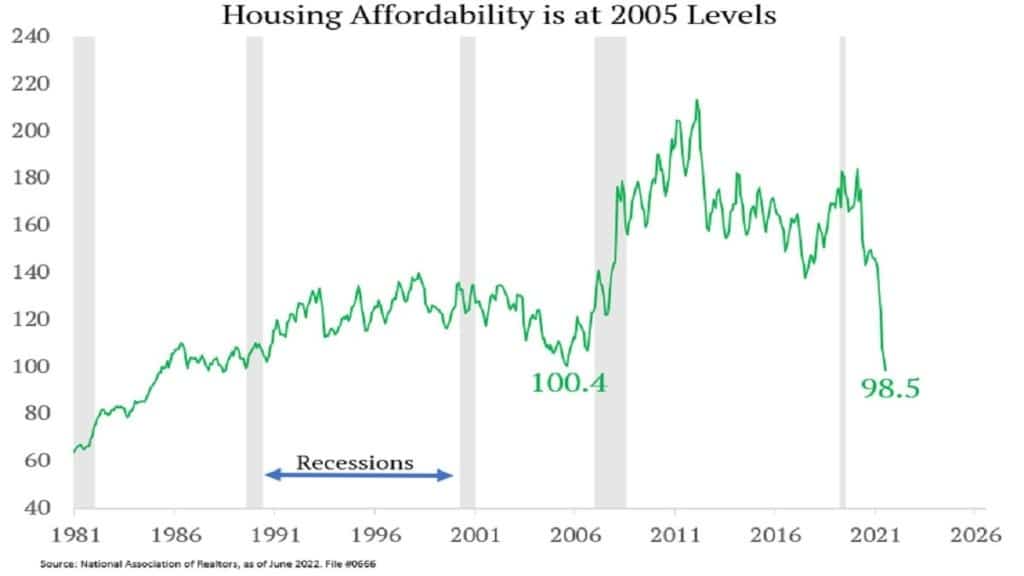

De acordo com os dados da Associação Nacional de Corretores de Imóveis, a acessibilidade da habitação nos EUA atingiu os seus níveis de 2005, sugerindo que os preços da habitação poderiam atingir o seu pico tal como em 2006.

Graph showing housing affordability from 1981 to 2022 (Fonte: The National Association of Realtors)

Redfin e Zillow, as duas maiores corretoras imobiliárias dos EUA, viram o preço das suas acções cair 79% e 46% desde o início do ano. O problema que tem vindo a surgir no mercado imobiliário desde o Verão passado mostra que a “aterragem suave” que o Fed está a tentar alcançar com QT será tudo menos suave. Com cada vez mais condições de mercado alinhadas quase na perfeição com as condições verificadas em 2006, uma nova crise habitacional poderá estar à espera na esquina. Na sua tentativa de estabilizar o mercado financeiro, o Fed poderia inadvertidamente desestabilizar o mercado habitacional.

Os efeitos que uma crise habitacional e uma recessão poderiam ter sobre o mercado criptográfico são difíceis de prever. As anteriores recessões do mercado arrastaram consigo as moedas criptográficas, mas o mercado de activos digitais conseguiu recuperar mais rapidamente do que os seus congéneres tradicionais.

Pudemos ver o mercado de criptogramas a sofrer outro golpe no caso de uma recessão total. No entanto, a desvalorização da moeda poderia levar mais pessoas a procurar “bens duros” alternativos – e encontrar o que procuram em criptográfico.