Le istituzioni sono preoccupate per gli effetti che il QT avrà sul mercato finanziario. Voi dovreste essere più preoccupati per gli effetti che avrà sulle abitazioni.

Il quantitative easing (QE) è diventato sinonimo di pandemia COVID-19, poiché l’esplosione delle chiusure ha bloccato la crescita dell’economia globale e ha minacciato di trasformarsi in una crisi finanziaria.

Per creare artificialmente una crescita economica, le banche centrali hanno iniziato ad acquistare titoli di Stato e altri titoli, mentre i governi hanno iniziato a espandere la massa monetaria stampando più denaro.

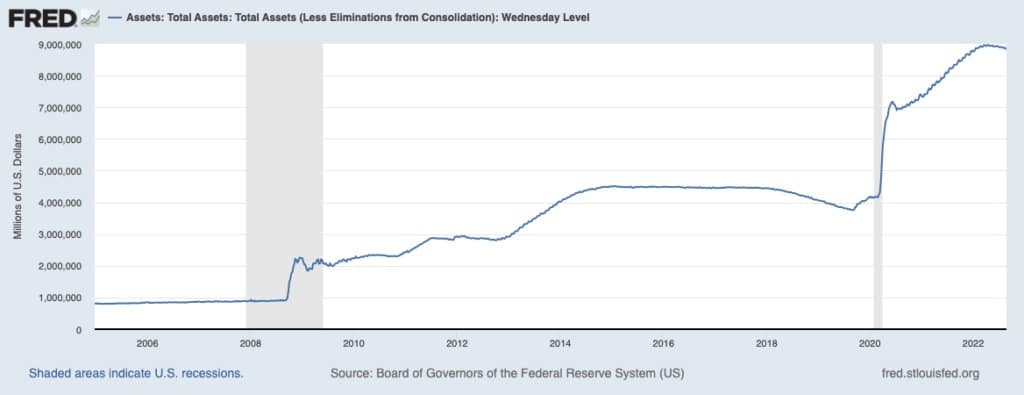

Questo fenomeno è stato avvertito soprattutto negli Stati Uniti, dove la Federal Reserve ha aumentato il tasso di dollari in circolazione di un valore record del 27% tra il 2020 e il 2021. Il bilancio della Fed ha raggiunto circa 8,89 trilioni di dollari alla fine di agosto 2022, con un aumento di oltre il 106% rispetto ai 4,31 trilioni di dollari del marzo 2020.

Nulla di tutto ciò, tuttavia, è riuscito a scoraggiare una crisi finanziaria. Alimentata dalla guerra in corso in Ucraina, l’attuale crisi si sta lentamente preparando a diventare una vera e propria recessione.

Per mitigare le conseguenze dell’inefficacia delle sue politiche di QE, la Federal Reserve ha avviato una fase di inasprimento quantitativo (QT). Chiamato anche normalizzazione del bilancio, il QT è una politica monetaria che riduce le riserve monetarie della Fed vendendo titoli di Stato. L’eliminazione dei Treasury dai suoi saldi di cassa rimuove la liquidità dal mercato finanziario e, in teoria, frena l’inflazione.

Grafico che mostra il totale delle attività detenute dalla Federal Reserve dal 2005 al 2022 (Fonte: Board of Governors of the Federal Reserve System)

Nel maggio di quest’anno, la Fed ha annunciato l’avvio del QT e l’aumento del tasso sui federal funds. Tra il giugno 2022 e il giugno 2023, la Fed prevede di lasciar maturare circa 1.000 miliardi di dollari di titoli senza reinvestirli. Jerome Powell, presidente della Federal Reserve, ha stimato che ciò equivarrebbe a un aumento dei tassi di 25 punti base per quanto riguarda l’impatto sull’economia. All’epoca, il tetto era stato fissato a 30 miliardi di dollari al mese per i Treasury e a 17,5 miliardi di dollari per i titoli garantiti da ipoteca (MBS) per i primi tre mesi.

Tuttavia, l’inflazione sempre più preoccupante ha spinto la Fed a raddoppiare il ritmo di riduzione per settembre, portandolo da 47,5 a 95 miliardi di dollari. Ciò significa che possiamo aspettarci che in un mese vengano scaricati 35 miliardi di dollari di titoli basati su mutui. E mentre il mercato sembra più preoccupato per i Treasury, lo scarico dei titoli garantiti da ipoteca potrebbe essere ciò che innesca effettivamente una recessione.

I pericoli dello scarico dei titoli garantiti da ipoteca da parte della Fed

Sebbene i titoli garantiti da ipoteca (MBS) siano stati una parte significativa del mercato finanziario statunitense per decenni, è stato solo con la crisi finanziaria del 2007 che il grande pubblico è venuto a conoscenza di questo strumento finanziario.

Un mortgage-backed security è un titolo garantito da un insieme di mutui ipotecari. Vengono creati aggregando un gruppo simile di mutui ipotecari di un’unica banca e poi venduti a gruppi che li impacchettano in un titolo che gli investitori possono acquistare. Questi titoli erano considerati un investimento solido prima della crisi finanziaria del 2007, poiché a differenza delle obbligazioni che pagavano cedole trimestrali o semestrali, i titoli garantiti da ipoteca pagavano mensilmente.

In seguito al crollo del mercato immobiliare nel 2007 e alla successiva crisi finanziaria, gli MBS sono diventati troppo sporchi per gli investitori del settore privato. Per mantenere stabili i tassi d’interesse e prevenire ulteriori crolli, la Federal Reserve è intervenuta come acquirente di ultima istanza e ha aggiunto 1.000 miliardi di dollari di MBS al suo bilancio. Ciò è continuato fino al 2017, quando ha iniziato a lasciare scadere alcune delle sue obbligazioni ipotecarie.

La pandemia del 2020 ha costretto la Fed a un’altra ondata di acquisti, aggiungendo miliardi di MBS al suo portafoglio per iniettare liquidità in un’economia alle prese con i blocchi. Con l’inflazione ormai alle stelle, la Fed si sta imbarcando in un’altra corsa agli acquisti per tenere a bada l’aumento dei prezzi.

Oltre a lasciarli scadere, la Fed sta vendendo i titoli garantiti da ipoteca in portafoglio a investitori privati. L’acquisto da parte di investitori privati di questi titoli ipotecari sottrae liquidità all’economia generale e dovrebbe (almeno in teoria) aiutare la Fed a raggiungere esattamente l’obiettivo prefissato.

Tuttavia, le possibilità che il piano della Fed funzioni davvero diminuiscono di giorno in giorno.

Sebbene lo scarico di 35 miliardi di dollari di MBS ogni mese possa sembrare un freno all’inflazione nel breve termine, potrebbe avere un effetto negativo sul mercato immobiliare già in difficoltà.

Dall’inizio dell’anno, i tassi ipotecari sono passati dal 3% al 5,25%. Il salto al 3% da un tasso di interesse fisso del 2,75% è stato sufficiente a far scattare l’allarme per molti. Un salto al 5,25% e il potenziale di un aumento ancora maggiore significa che centinaia di migliaia di persone potrebbero essere escluse dal mercato immobiliare. La gravità del problema diventa più chiara se si considera l’aumento in percentuale e non in numero assoluto: i tassi di interesse sono aumentati del 75% dall’inizio dell’anno.

Con un aumento del 75% delle rate dei mutui, il mercato potrebbe vedere molte persone non in regola con i pagamenti e le loro case a rischio di pignoramento. Se si verificano pignoramenti di massa come quelli del 2007, il mercato immobiliare statunitense potrebbe essere inondato da una nuova offerta di case.

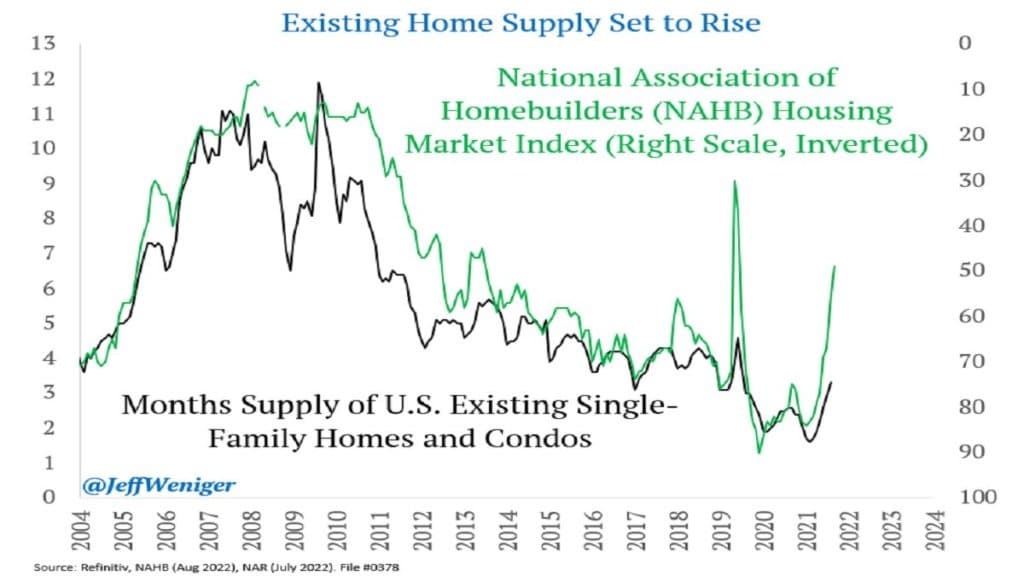

I dati della National Association of Homebuilders (NAHB) mostrano che l’offerta mensile di case unifamiliari e condomini negli Stati Uniti è in aumento dal 2021. Il NAHB Housing Market Index, che valuta il livello relativo delle vendite di case unifamiliari, è diminuito significativamente dall’inizio dell’anno, entrando nell’ottavo mese consecutivo di declino.

Grafico che mostra il NAHB Housing Market Index invertito rispetto all’offerta mensile di case unifamiliari e condomini negli Stati Uniti (Fonte: @JeffWeniger)

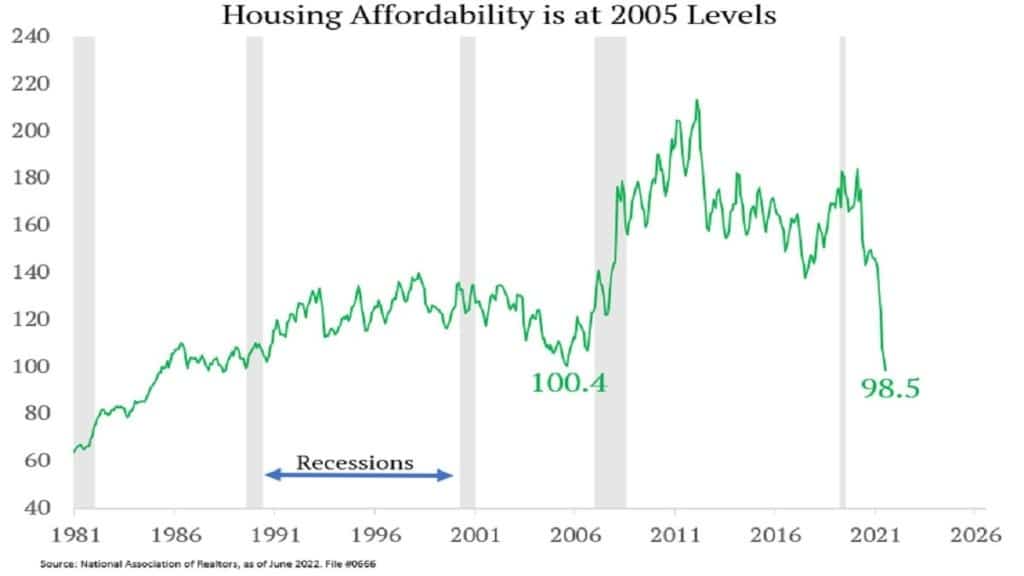

Secondo i dati della National Association of Realtors, l’accessibilità delle case negli Stati Uniti ha raggiunto i livelli del 2005, il che suggerisce che i prezzi delle case potrebbero raggiungere un picco proprio come nel 2006.

Grafico che mostra l’accessibilità delle abitazioni dal 1981 al 2022 (Fonte: National Association of Realtors)

Redfin e Zillow, le due maggiori società di intermediazione immobiliare degli Stati Uniti, hanno visto il prezzo delle loro azioni crollare del 79% e del 46% dall’inizio dell’anno. I problemi che si sono manifestati sul mercato immobiliare dall’estate scorsa dimostrano che l'”atterraggio morbido” che la Fed sta cercando di ottenere con il QT sarà tutt’altro che morbido. Con un numero sempre maggiore di condizioni di mercato che si allineano quasi perfettamente a quelle del 2006, una nuova crisi immobiliare potrebbe essere dietro l’angolo. Nel tentativo di stabilizzare il mercato finanziario, la Fed potrebbe inavvertitamente destabilizzare quello immobiliare.

Gli effetti che una crisi immobiliare e una recessione potrebbero avere sul mercato delle criptovalute sono difficili da prevedere. Le precedenti flessioni del mercato hanno trascinato con sé le criptovalute, ma il mercato degli asset digitali è riuscito a riprendersi più rapidamente delle sue controparti tradizionali.

In caso di recessione vera e propria, il mercato delle criptovalute potrebbe subire un ulteriore colpo. Tuttavia, la svalutazione delle valute potrebbe spingere un numero maggiore di persone a cercare “asset duri” alternativi, trovando nelle criptovalute ciò che cercano.