机构担心QT会对金融市场产生影响。你应该更担心它对住房的影响。

量化宽松政策(QE)已经成为COVID-19大流行病的代名词,因为封锁的井喷使全球经济增长停滞,并有可能演变成一场金融危机。

为了人为地创造经济增长,中央银行开始购买政府债券和其他证券,而政府则开始通过印刷更多的货币来扩大货币供应。

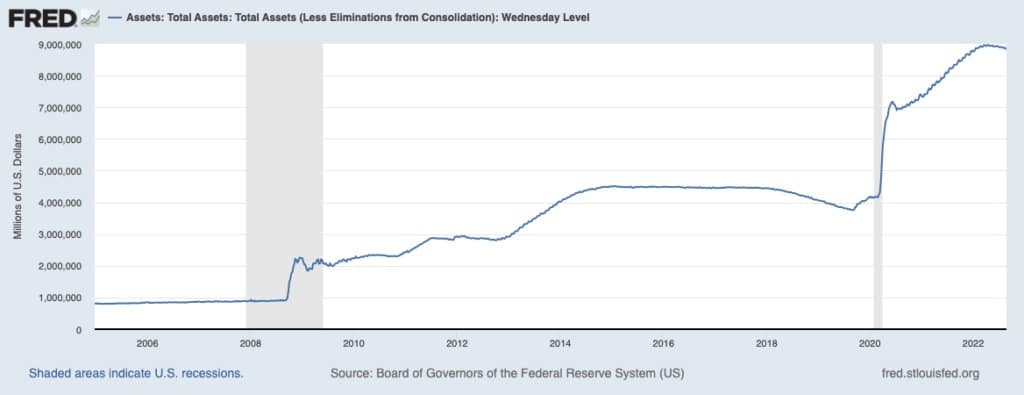

这在美国感受最深,美联储在2020年和2021年之间将流通中的美元比率增加了27%,创下了历史纪录。美联储的资产负债表在2022年8月底达到约8.89万亿美元,比2020年3月的4.31万亿美元规模增加了106%以上。

然而,这一切都无法阻止金融危机的发生。在乌克兰持续不断的战争的推动下,目前的危机正慢慢准备成为全面的衰退。

为了减轻其无效的QE政策的后果,美联储已经开始了量化紧缩(QT)的狂潮。QT也被称为资产负债表正常化,是一种通过出售政府债券减少美联储货币储备的货币政策。将国债从其现金余额中移除,从金融市场中移除流动性,理论上可以抑制通货膨胀。

图表显示2005年至2022年美联储持有的总资产(来源:联邦储备系统理事会)

今年5月,美联储宣布将开始QT并提高联邦基金利率。在2022年6月至2023年6月期间,美联储计划让价值约1万亿美元的证券到期而不进行再投资。美联储主席杰罗姆-鲍威尔估计,这将相当于一次25个基点的加息,对经济的影响。当时,在前三个月,国债的上限定为每月300亿美元,抵押贷款支持的证券(MBS)为175亿美元。

然而,日益令人担忧的通货膨胀促使美联储将9月份的缩减速度提高了一倍,从475亿美元提高到950亿美元。这意味着,我们可以预计一个月内将有350亿美元的抵押贷款证券被卸下。虽然市场似乎更担心国债,但卸下抵押贷款支持的证券可能是真正引发经济衰退的原因。

美联储卸载抵押贷款支持证券的危险

虽然几十年来,抵押贷款支持证券(MBS)一直是美国金融市场的重要组成部分,但直到2007年的金融危机,普通民众才开始意识到这种金融工具。

抵押贷款支持的证券是一种资产支持的证券,由抵押贷款的集合支持。它们是通过将一家银行的类似抵押贷款集合起来,然后卖给那些将它们打包成投资者可以购买的证券的集团。在2007年金融危机之前,这些证券被认为是一种稳健的投资,因为与每季度或每半年支付一次息票的债券不同,抵押贷款支持证券是按月支付的。

在2007年住房市场崩溃和随后的金融危机之后,MBS对私人部门的投资者来说变得太过污浊。为了保持利率稳定并防止进一步崩溃,美联储作为最后的买家介入,在其资产负债表上增加了1万亿美元的MBS。这种情况一直持续到2017年,当时它开始让它的一些抵押贷款债券过期。

2020年的大流行迫使美联储再次疯狂购买,在其投资组合中增加了数十亿的MBS,以向挣扎在锁定期的经济中注入现金。随着现在通胀率的飙升,美联储正在展开另一场卸载狂潮,以抑制价格上涨。

除了允许它们到期之外,美联储还在向私人投资者出售其投资组合中的抵押贷款支持的证券。当私人投资者购买这些抵押贷款债券时,它从整体经济中拉出现金–并且应该(至少在理论上)帮助美联储实现它所设定的目标。

然而,美联储的计划真正发挥作用的机会正在一天天减少。

虽然每个月卸载350亿美元的MBS可能看起来是在短期内抑制通货膨胀,但它可能对已经陷入困境的住房市场产生不利影响。

自今年年初以来,抵押贷款利率已经从3%上升到5.25%。从2.75%的固定利率跃升至3%,足以让许多人亮出红灯。跃升至5.25%,并有可能增加到更高,这意味着数十万人可能被挤出住房市场。这个问题的严重性在以百分比而不是绝对数字来看待它时变得更加清楚–自今年年初以来,利率已经上升了75%。

随着抵押贷款付款增加75%,市场可能会看到许多人拖欠付款,他们的房屋有被取消赎回权的危险。如果像我们在2007年看到的那种大规模取消抵押品赎回权的情况真的发生,美国住房市场可能会被新的房屋供应所淹没。

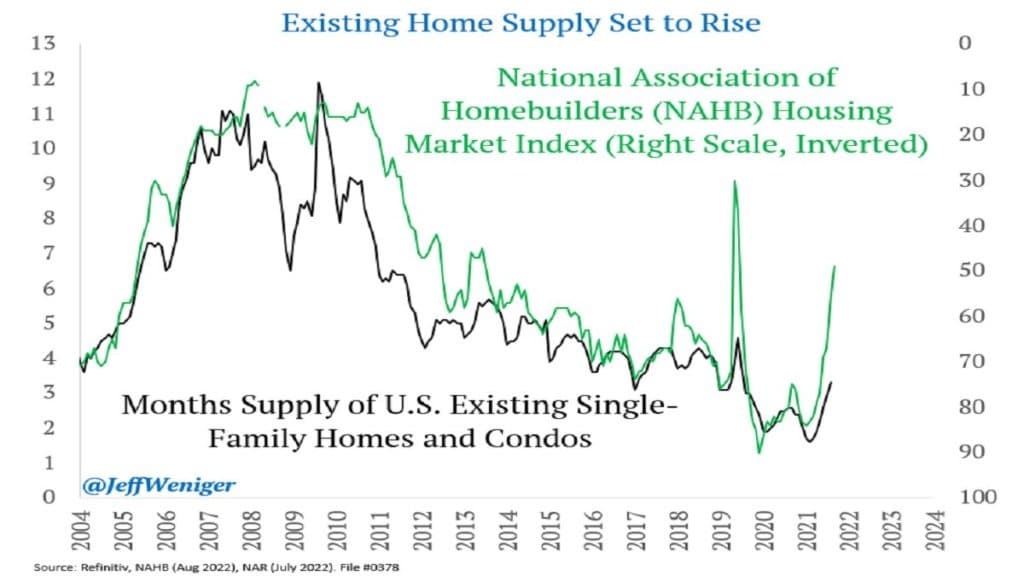

全国住房建筑商协会(NAHB)的数据显示,自2021年以来,美国单户住宅和公寓的月度供应量一直在上升。NAHB住房市场指数对单户住宅销售的相对水平进行评级,自今年年初以来一直在大幅下降,进入连续第八个月的下降。

图表显示了倒置的NAHB住房市场指数与美国单户住宅和公寓的月度供应量的对比(来源:@JeffWeniger)

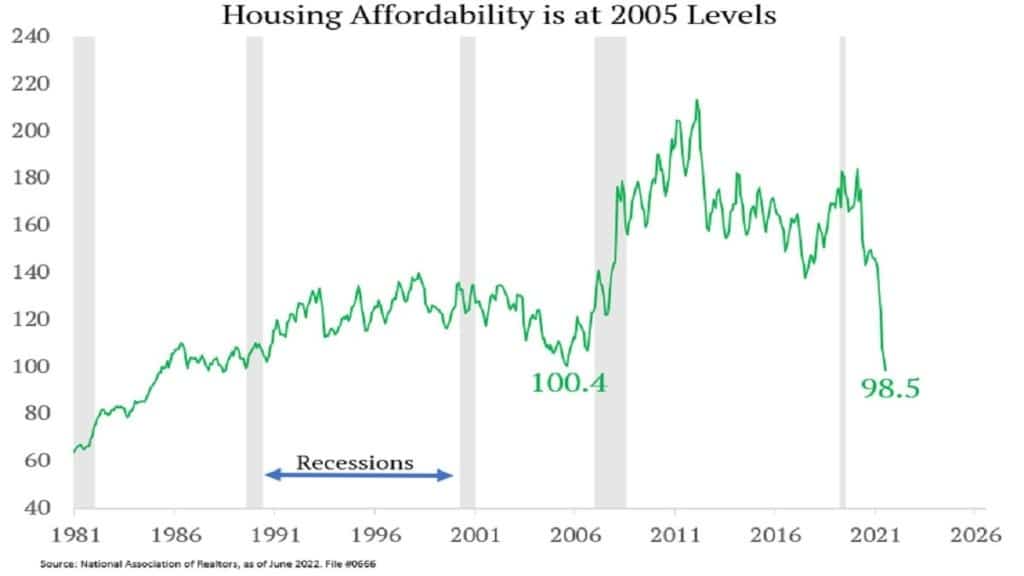

根据全国房地产经纪人协会的数据,美国的住房负担能力已经达到了2005年的水平,这表明住房价格可能会像2006年那样达到顶峰。

图表显示了1981年至2022年的住房负担能力(来源:全国房地产经纪人协会)

Redfin和Zillow是美国最大的两家房地产经纪公司,自年初以来,它们的股价分别下跌了79%和46%。自去年夏天以来,住房市场一直在酝酿的麻烦表明,美联储试图通过QT实现的 “软着陆 “将是不软的。随着越来越多的市场条件与2006年的情况几乎完全一致,一场新的住房危机可能就在拐角处等待。在试图稳定金融市场的过程中,美联储可能在无意中破坏了住房市场的稳定。

住房危机和经济衰退可能对加密货币市场产生的影响很难预测。以前的市场衰退拖累了加密货币,但数字资产市场设法比其传统的同行更快恢复。

我们可以看到,在全面衰退的情况下,加密货币市场会再次受到打击。然而,货币贬值可能会推动更多的人寻找其他 “硬资产”–并在加密货币中找到他们想要的东西。