金融機関はQTが金融市場に与える影響を懸念している。住宅への影響をもっと心配した方がいい。

量的緩和(QE)は、ロックダウンの吹き溜まりが世界経済の成長を停滞させ、金融危機に発展する恐れがあるため、COVID-19パンデミックの代名詞となった。

人為的に経済成長を作り出すために、中央銀行は国債やその他の証券を買い占め、政府は紙幣を増刷してマネーサプライを拡大し始めた。

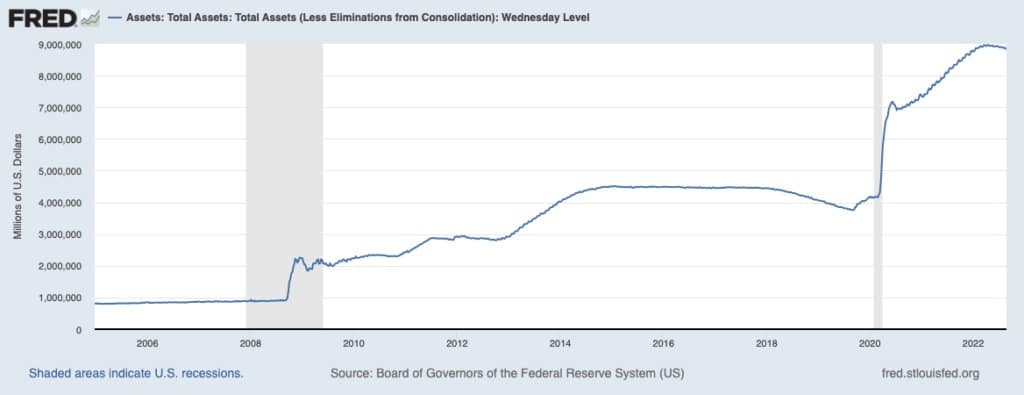

これを最も実感したのは米国で、FRBは2020年から2021年にかけてドルの流通率を過去最高の27%増加させた。FRBのバランスシートは2022年8月末に約8兆8900億ドルに達し、2020年3月の4兆3100億ドルの規模から106%以上増加した。

しかし、いずれも金融危機を抑止することはできなかった。ウクライナ戦争に端を発した今回の危機は、徐々に本格的な景気後退に向かおうとしている。

米連邦準備制度理事会(FRB)は、効果のないQE政策の影響を緩和するために、量的引き締め(QT)に乗り出した。バランスシートの正常化とも呼ばれるQTは、国債を売却してFRBの通貨準備高を減らす金融政策である。国債を現金残高から取り除くことで、金融市場から流動性を取り除き、理論的にはインフレを抑制する。

2005年から2022年までの連邦準備制度が保有する総資産を示すグラフ(出典:連邦準備制度理事会)

今年5月、FRBはQTを開始し、フェデラルファンド金利を引き上げると発表した。2022年6月から2023年6月の間に、FRBは約1兆ドル相当の有価証券を再投資せずに満期にする計画だ。ジェローム・パウエルFRB議長は、これが経済にどのような影響を与えるか、25ベーシスポイントの利上げ1回分に相当すると試算した。当時、最初の3カ月間は、国債が月300億ドル、住宅ローン担保証券(MBS)が175億ドルと上限が設定されていた。

しかし、ますます懸念されるインフレにより、FRBは9月の縮小ペースを475億ドルから950億ドルへと倍増させることになった。つまり、1ヶ月で350億ドルのモーゲージベース証券が売り払われることが予想されるのだ。そして、市場は国債をより心配しているようですが、住宅ローン担保証券のオフロードは、実際にリセッションを引き起こすものになるかもしれません。

FRBが住宅ローン担保証券を売却することの危険性

住宅ローン担保証券(MBS)は何十年も前から米国の金融市場で重要な位置を占めてきたが、この金融商品について一般に知られるようになったのは、2007年の金融危機がきっかけである。

モーゲージ担保証券は、住宅ローンの集合体を裏付けとする資産担保証券である。住宅ローン担保証券は、住宅ローンの集合体を担保とした資産担保証券で、一つの銀行が保有する同様の住宅ローン債権を集約し、投資家が購入できるような証券にパッケージ化して販売するものである。2007年の金融危機以前は、四半期ごとや半年ごとにクーポンが支払われる債券とは異なり、住宅ローン担保証券は毎月支払われるため、健全な投資対象であると考えられていた。

2007年の住宅市場の崩壊とその後の金融危機を受け、MBSは民間投資家にとってあまりにも汚染されたものとなってしまった。金利を安定させ、さらなる崩壊を防ぐため、連邦準備制度理事会は最後の買い手として介入し、1兆ドルのMBSをバランスシートに追加した。これは、モーゲージ債の一部を失効させ始めた2017年まで続きました。

2020年のパンデミックにより、FRBは再び買い入れに走り、数十億ドルのMBSをポートフォリオに追加し、ロックダウンに苦しむ経済に現金を注入することを余儀なくされました。現在、インフレが高騰しているため、FRBは物価上昇を抑えるため、再び売り浴びせ作戦に乗り出した。

FRBは期限切れを許容するだけでなく、ポートフォリオにある住宅ローン担保証券を民間投資家に売却している。民間投資家がこれらの住宅ローン債権を購入すれば、経済全体から現金が引き出され、(少なくとも理論的には)FRBが目指したものを達成するのに役立つはずです。

しかし、FRBの計画が実際に機能する可能性は日に日に低くなっている。

毎月350億ドルのMBSを売却することは、短期的にはインフレを抑制しているように見えるかもしれませんが、すでに苦境にある住宅市場に悪影響を及ぼす可能性があります。

今年に入ってから、住宅ローン金利は3%から5.25%に上昇した。2.75%の固定金利から3%に跳ね上がったことは、多くの人にとって赤信号をともすのに十分だった。5.25%に跳ね上がり、さらに上昇する可能性があるということは、何十万人もの人々が住宅市場からはじき出される可能性があるということである。この問題の重大さは、絶対的な数字ではなく、上昇率で見るとより明確になる。金利は年初から75%上昇したのだ。

住宅ローンの支払いが75%も上がれば、市場では多くの人が支払いを滞らせ、住宅が差し押さえの危機にさらされる可能性がある。もし、2007年のような大量差し押さえが起これば、米国の住宅市場は新たな住宅供給で溢れかえるかもしれない。

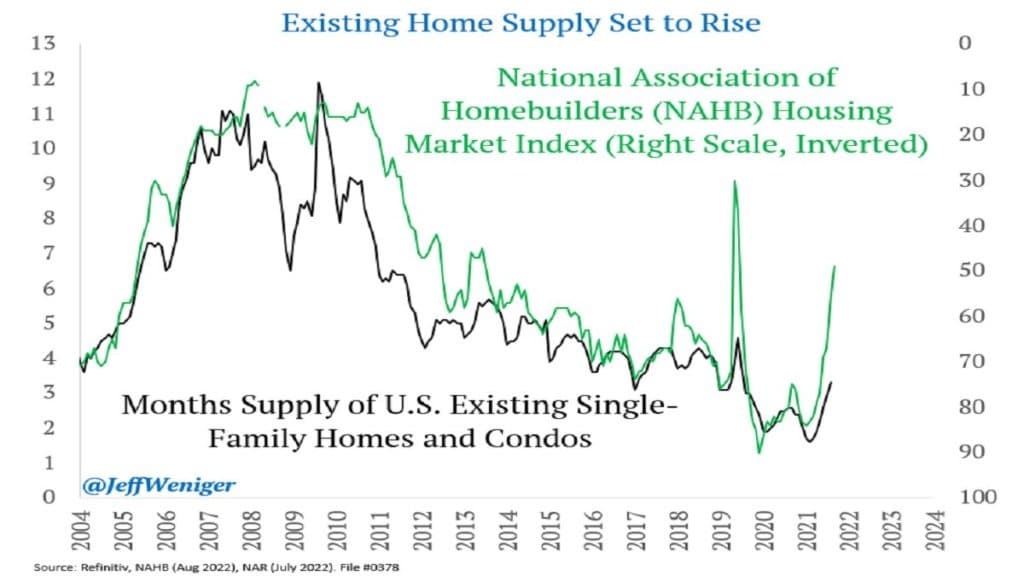

全米住宅建設業者協会(NAHB)のデータによると、米国の一戸建てとコンドミニアムの月間供給量は2021年以降、増加傾向にあることが分かっている。一戸建て住宅販売の相対的な水準を評価するNAHB住宅市場指数は、年初から大きく減少し、8カ月連続の減少に突入しています

。

NAHB住宅市場指数を反転させて、米国の一戸建てとマンションの月間供給量と比較したグラフ(出典:@JeffWeniger)

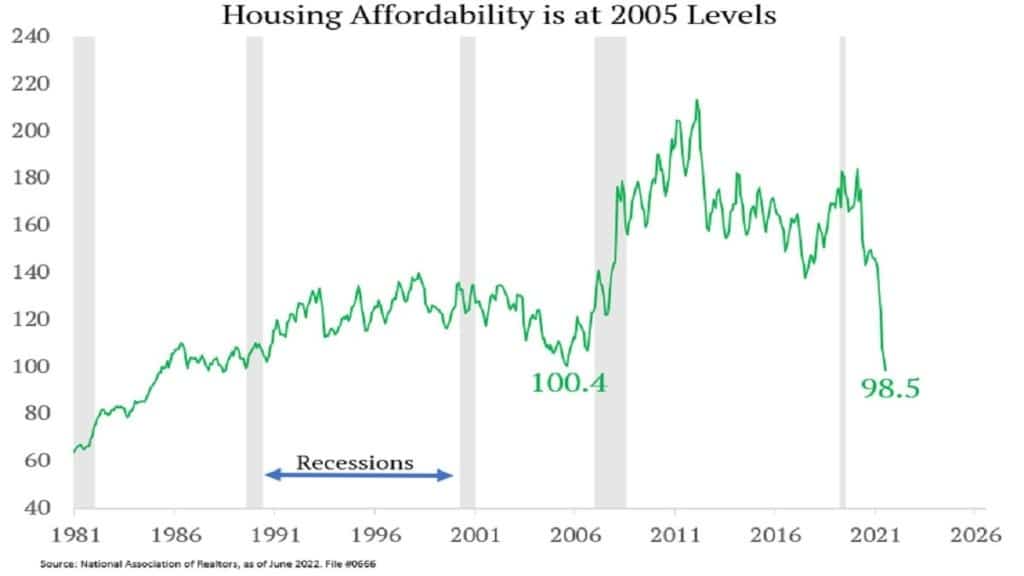

全米不動産協会のデータによると、米国の住宅の値ごろ感は2005年の水準に達しており、住宅価格は2006年と同様にピークに達する可能性があることを示唆しています

。

1981年から2022年までの住宅の値ごろ感を示すグラフ(出典:全米不動産協会)

米国2大不動産仲介会社であるレッドフィン、ジローの株価は年初から79%、46%下落した。昨年夏から住宅市場で起きているトラブルは、FRBがQTで達成しようとしている「軟着陸」が、決して軟弱なものではないことを示している。2006年に見られた状況とほぼ完全に一致する市場環境が増えつつあり、新たな住宅危機が待ち受けている可能性がある。金融市場を安定させようとするあまり、FRBは不注意にも住宅市場を不安定にさせかねない。

住宅危機と景気後退が暗号市場に与える影響は、予測が困難です。これまでの市場の落ち込みは暗号通貨を引きずり込みましたが、デジタル資産市場は従来の市場よりも迅速に回復することができました。

本格的な不況が発生した場合、暗号市場は再び打撃を受けると見てよいでしょう。しかし、通貨の切り下げによって、より多くの人々が代替の「ハード・アセット」を探し、暗号に求めるものが見つかる可能性があります。