Les institutions s’inquiètent des effets que QT aura sur le marché financier. Vous devriez être plus inquiet des effets qu’il aura sur le logement.

L’assouplissement quantitatif (QE) est devenu synonyme de pandémie de COVID-19, car l’effet de souffle provoqué par les blocages a bloqué la croissance de l’économie mondiale et menacé de se transformer en crise financière.

Pour créer artificiellement de la croissance économique, les banques centrales ont commencé à acheter des obligations d’État et d’autres titres, tandis que les gouvernements ont commencé à accroître la masse monétaire en imprimant davantage d’argent.

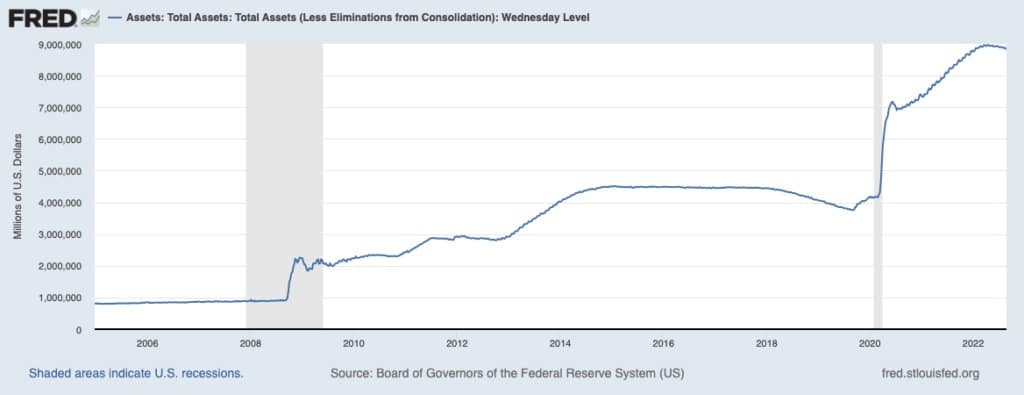

Ce phénomène a été le plus ressenti aux États-Unis, où la Réserve fédérale a augmenté le taux de dollars en circulation d’un taux record de 27 % entre 2020 et 2021. Le bilan de la Fed a atteint environ 8,89 billions de dollars à la fin du mois d’août 2022, soit une augmentation de plus de 106 % par rapport à sa taille de 4,31 billions de dollars en mars 2020.

Cependant, rien de tout cela n’a réussi à empêcher une crise financière. Alimentée par la guerre en cours en Ukraine, la crise actuelle se prépare lentement à devenir une véritable récession.

Pour atténuer les conséquences de l’inefficacité de ses politiques d’assouplissement quantitatif, la Réserve fédérale s’est lancée dans un resserrement quantitatif (QT). Également appelé normalisation du bilan, le QT est une politique monétaire qui réduit les réserves monétaires de la Fed en vendant des obligations d’État. En retirant les bons du Trésor de ses réserves monétaires, la Fed retire des liquidités du marché financier et, en théorie, elle freine l’inflation.

Graphique montrant le total des actifs détenus par la Réserve fédérale de 2005 à 2022 (Source : Conseil des gouverneurs du système de la Réserve fédérale)

En mai de cette année, la Fed a annoncé qu’elle allait commencer le QT et augmenter le taux des fonds fédéraux. Entre juin 2022 et juin 2023, la Fed prévoit de laisser arriver à échéance environ 1 000 milliards de dollars de titres sans les réinvestir. Jerome Powell, le président de la Réserve fédérale, a estimé que cela équivaudrait à une hausse des taux de 25 points de base dans la manière dont cela affecterait l’économie. À l’époque, le plafond avait été fixé à 30 milliards de dollars par mois pour les bons du Trésor et à 17,5 milliards de dollars pour les titres adossés à des créances hypothécaires (MBS) pour les trois premiers mois.

Cependant, l’inflation de plus en plus inquiétante a poussé la Fed à doubler son rythme de réduction pour le mois de septembre, le faisant passer de 47,5 à 95 milliards de dollars. Cela signifie que l’on peut s’attendre à ce que 35 milliards de dollars de titres hypothécaires soient délestés en un mois. Et alors que le marché semble plus préoccupé par les bons du Trésor, le délestage des titres adossés à des créances hypothécaires pourrait être ce qui déclenche réellement une récession.

Les dangers du délestage par la Fed des titres adossés à des créances hypothécaires

Bien que les titres adossés à des créances hypothécaires (MBS) représentent une part importante du marché financier américain depuis des décennies, ce n’est que lors de la crise financière de 2007 que le grand public a pris conscience de l’existence de cet instrument financier.

Un titre adossé à des créances hypothécaires est un titre adossé à des actifs qui est garanti par un ensemble de prêts hypothécaires. Ils sont créés en regroupant un groupe similaire de prêts hypothécaires d’une seule banque, puis vendus à des groupes qui les regroupent en un titre que les investisseurs peuvent acheter. Ces titres étaient considérés comme un investissement sûr avant la crise financière de 2007, car contrairement aux obligations qui versent des coupons trimestriels ou semestriels, les titres adossés à des créances hypothécaires sont payés mensuellement.

À la suite de l’effondrement du marché immobilier en 2007 et de la crise financière qui a suivi, les MBS sont devenus trop viciés pour les investisseurs du secteur privé. Pour maintenir les taux d’intérêt stables et empêcher un nouvel effondrement, la Réserve fédérale est intervenue en tant qu’acheteur de dernier recours et a ajouté 1 000 milliards de dollars de MBS à son bilan. Elle a continué ainsi jusqu’en 2017, date à laquelle elle a commencé à laisser expirer certaines de ses obligations hypothécaires.

La pandémie de 2020 a obligé la Fed à se lancer dans une nouvelle vague d’achats, ajoutant des milliards de MBS à son portefeuille pour injecter des liquidités dans une économie aux prises avec des blocages. Avec l’inflation qui s’envole maintenant, la Fed se lance dans une autre frénésie de délestage pour maintenir la hausse des prix à distance.

En plus de les laisser expirer, la Fed vend également les titres adossés à des créances hypothécaires de son portefeuille à des investisseurs privés. Lorsque les investisseurs privés achètent ces obligations hypothécaires, ils retirent des liquidités de l’économie globale – et devraient (du moins en théorie) aider la Fed à atteindre exactement ce qu’elle s’est fixée comme objectif.

Cependant, les chances que le plan de la Fed fonctionne réellement diminuent chaque jour.

Si le fait de se délester chaque mois de 35 milliards de dollars de titres adossés à des créances hypothécaires peut donner l’impression de freiner l’inflation à court terme, cela pourrait avoir un effet néfaste sur le marché immobilier déjà en difficulté.

Depuis le début de l’année, les taux hypothécaires sont passés de 3 % à 5,25 %. Le passage d’un taux d’intérêt fixe de 2,75 % à 3 % a suffi à déclencher des signaux d’alarme pour beaucoup. Une hausse à 5,25 % et la possibilité d’une augmentation encore plus importante signifient que des centaines de milliers de personnes pourraient être poussées hors du marché du logement. La gravité de ce problème apparaît plus clairement si l’on considère l’augmentation en pourcentage, et non en chiffres absolus – les taux d’intérêt ont augmenté de 75 % depuis le début de l’année.

Avec des paiements hypothécaires supérieurs de 75 %, le marché pourrait voir de nombreuses personnes manquer à leurs obligations de paiement et leurs maisons menacées de saisie. Si des saisies massives comme celles que nous avons connues en 2007 se produisent, le marché immobilier américain pourrait être inondé d’une nouvelle offre de maisons.

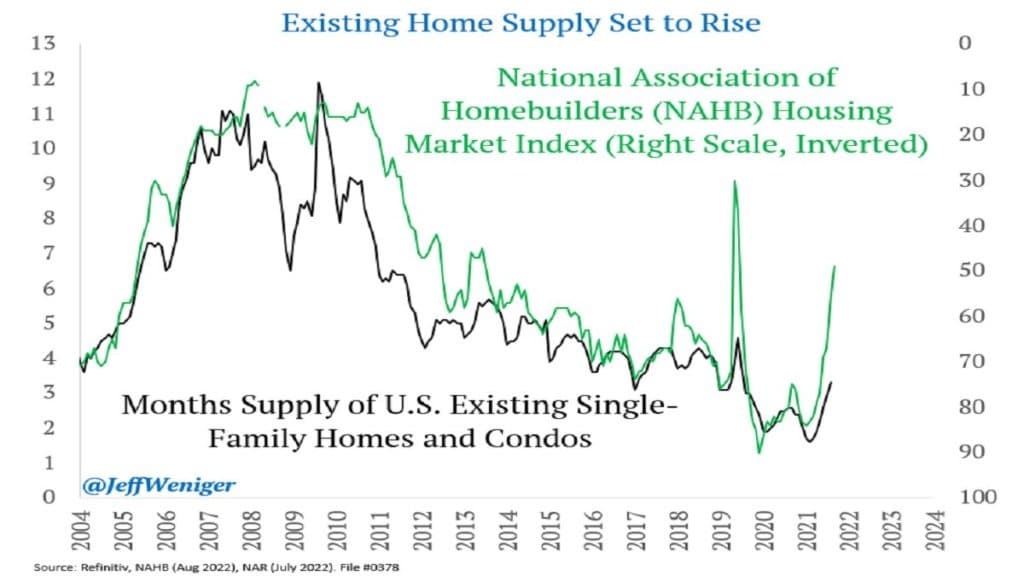

Les données de la National Association of Homebuilders (NAHB) montrent que l’offre mensuelle de maisons unifamiliales et de condos aux États-Unis est en hausse depuis 2021. L’indice du marché du logement de la NAHB, qui évalue le niveau relatif des ventes de maisons unifamiliales, a diminué de manière significative depuis le début de l’année, entrant dans son huitième mois consécutif de baisse.

Graphique montrant l’indice NAHB du marché du logement inversé comparé à l’offre mensuelle de maisons unifamiliales et de condos aux États-Unis (Source : @JeffWeniger)

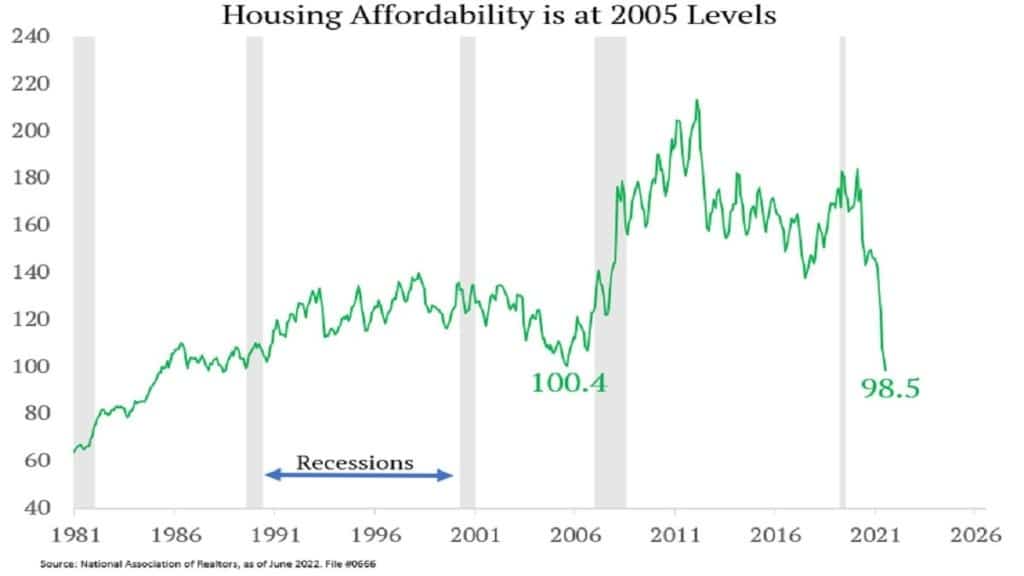

Selon les données de la National Association of Realtors, l’accessibilité au logement aux États-Unis a atteint son niveau de 2005, ce qui suggère que les prix des logements pourraient atteindre un sommet comme en 2006.

Graphique montrant l’accessibilité au logement de 1981 à 2022 (Source : The National Association of Realtors)

Redfin et Zillow, les deux plus grandes sociétés de courtage immobilier aux États-Unis, ont vu le cours de leurs actions chuter de 79 % et 46 % depuis le début de l’année. Les problèmes qui se préparent sur le marché du logement depuis l’été dernier montrent que l' »atterrissage en douceur » que la Fed tente de réaliser avec le QT sera tout sauf en douceur. Comme de plus en plus de conditions de marché correspondent presque parfaitement aux conditions observées en 2006, une nouvelle crise du logement pourrait se profiler à l’horizon. Dans sa tentative de stabiliser le marché financier, la Fed pourrait par inadvertance déstabiliser le marché immobilier.

Les effets qu’une crise du logement et une récession pourraient avoir sur le marché des crypto-monnaies sont difficiles à prévoir. Les précédents ralentissements du marché ont entraîné les crypto-monnaies dans leur chute, mais le marché des actifs numériques a réussi à se rétablir plus rapidement que ses homologues traditionnels.

Nous pourrions voir le marché des crypto-monnaies prendre un autre coup dans le cas d’une récession complète. Toutefois, la dévaluation de la monnaie pourrait pousser davantage de personnes à rechercher des « actifs durs » alternatifs – et à trouver ce qu’elles cherchent dans les crypto-monnaies.