on-chain analysis – Nenhuma actividade significativa na cadeia")

Esta semana marca uma pausa de boas-vindas após os eventos de volatilidade de Maio e Junho de 2022. A rentabilidade diminuiu para metade desde o ATH de Novembro de 2021, levando a uma situação de angústia financeira generalizada, enquanto que a rede está a funcionar a um nível baixo e carente de envolvimento dos participantes. Análise da situação na cadeia

Bitcoin: a calma após a tempestade

O preço do Bitcoin (BTC) está de volta acima dos $20k e a estabilizar, proporcionando um período de descanso após a alta volatilidade das últimas semanas.

Agora, a um nível local baixo, o actual mercado de ursos está a experimentar uma significativa falta de actividade na cadeia, um sintoma clássico do mercado de ursos.

Figura 1: Preço diário do bitcoin (BTC)

Esta semana estaremos avaliando:

- o estado de rentabilidade da rede;

- a purga do excesso de alavancagem nos mercados de derivados;

- a falta de actividade na cadeia e de envolvimento económico.

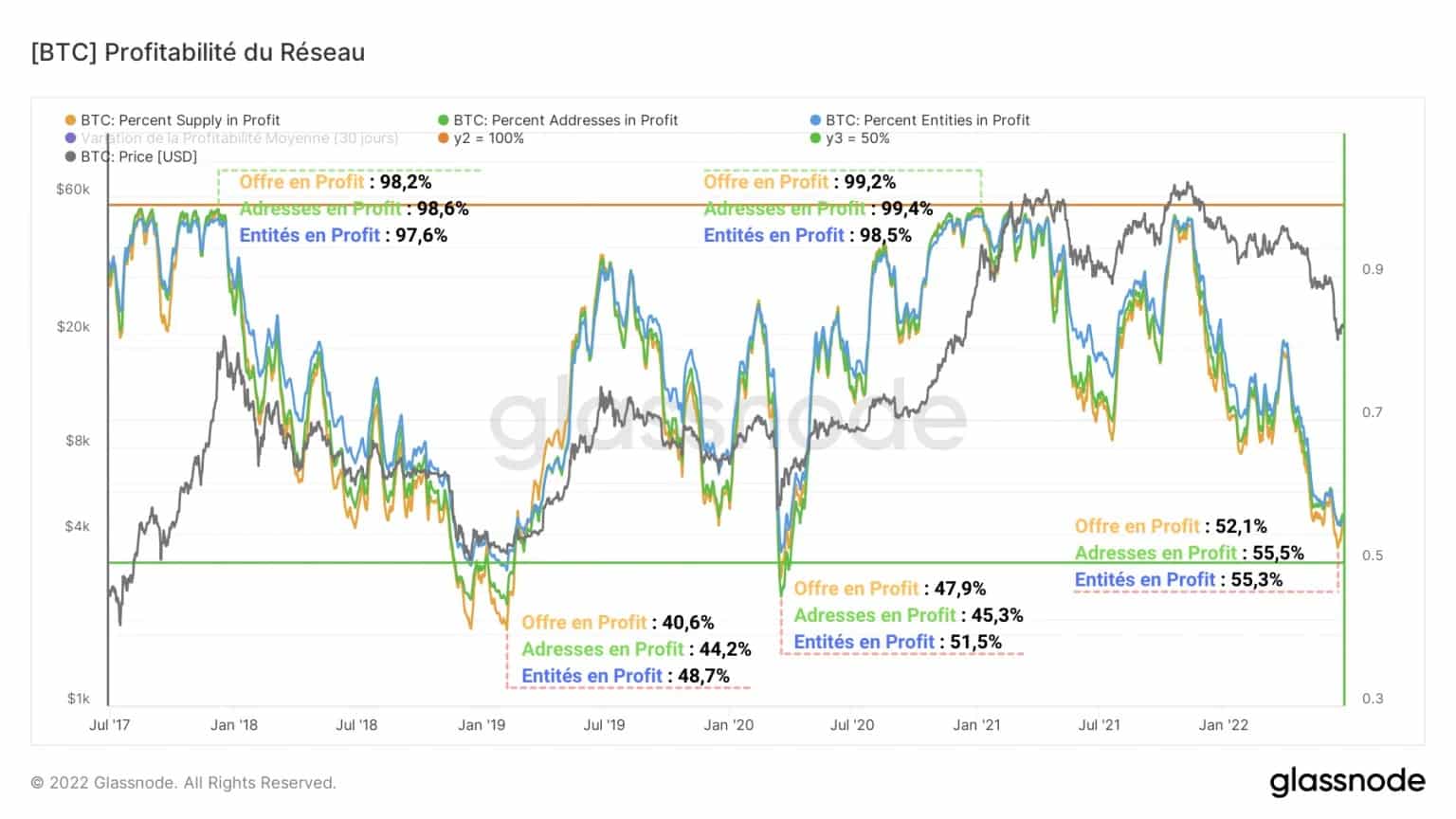

Rentabilidade significativamente reduzida

Dada a pressão de venda sobre o preço BTC nos últimos meses, é apropriado notar que a rentabilidade da rede está próxima da marca de 50% nesta fase do mercado de ursos.

Com uma rentabilidade agregada de 54,3%, o BTC que circula na rede Bitcoin continua na sua maioria em lucro apesar da recente purga e é uma prova da crescente resiliência dos participantes ao longo dos ciclos.

Figura 2: Rentabilidade da rede Bitcoin

Com os mínimos históricos a registar uma rentabilidade inferior a 50%, e dadas as perdas latentes ainda detidas pelos LTH, uma nova queda é plausível e esgotaria a pressão de venda remanescente no seio da coorte LTH.

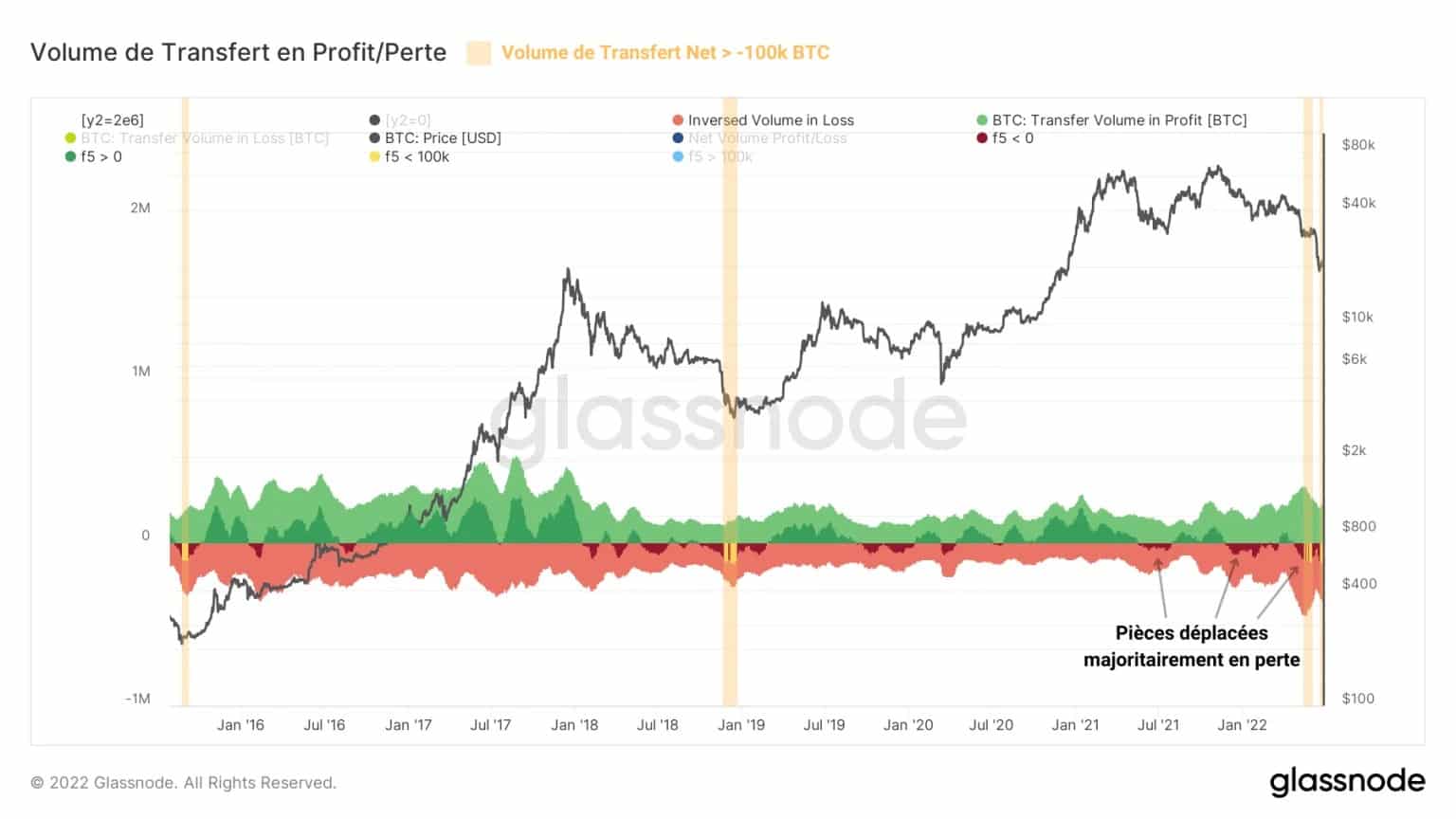

Em resposta a esta queda na rentabilidade global, um volume recorde de moedas deficitárias foi movimentado entre Maio e Junho, durante os dois períodos de volatilidade em baixa.

Figura 3: Volume de transferência em lucro/perda

Estes volumes de transferência em prejuízo estão frequentemente associados a depósitos para plataformas de negociação (desejo de vender) ou reorganizações de carteira.

Foram novamente registados picos em volumes superiores a 100.000 BTC (laranja), indicando que a magnitude do declínio desencadeou um comportamento semelhante ao verificado no final de 2015 e 2019.

Baixa actividade na cadeia

A falta de participação do investidor pode ser vista na cadeia de bloqueio, especialmente através da medição do número de novas entidades activas, pela primeira vez na rede Bitcoin.

Figura 4: Novas entidades

Embora os juros sejam limitados quando comparados com valores de mercado recentes, a queda no preço do BTC abaixo dos $20k gerou juros palpáveis, com quase 104.000 entidades a aderirem ao mercado em menos de 7 dias.

Note-se, contudo, que este aumento permanece numa escala “normal” e que esta métrica continua a mover-se dentro de um canal em alta (vermelho) a longo prazo, representando uma base de investidores de alta convicção.

No entanto, isto não é o fim do mercado de ursos. De facto, antes de o preço poder entrar numa nova tendência de alta, o compromisso económico dos participantes terá de recuperar.

Figura 5: Endereços activos

O número de endereços Bitcoin activos, também num canal de tendência ascendente a longo prazo, continua a diminuir com a recente venda, um sinal de alguns participantes a abandonarem o mercado.

Com 833k endereços activos até à data, a rede Bitcoin continua a crescer mas está a mostrar sinais de fraqueza em termos de actividade na cadeia e participação dos investidores.

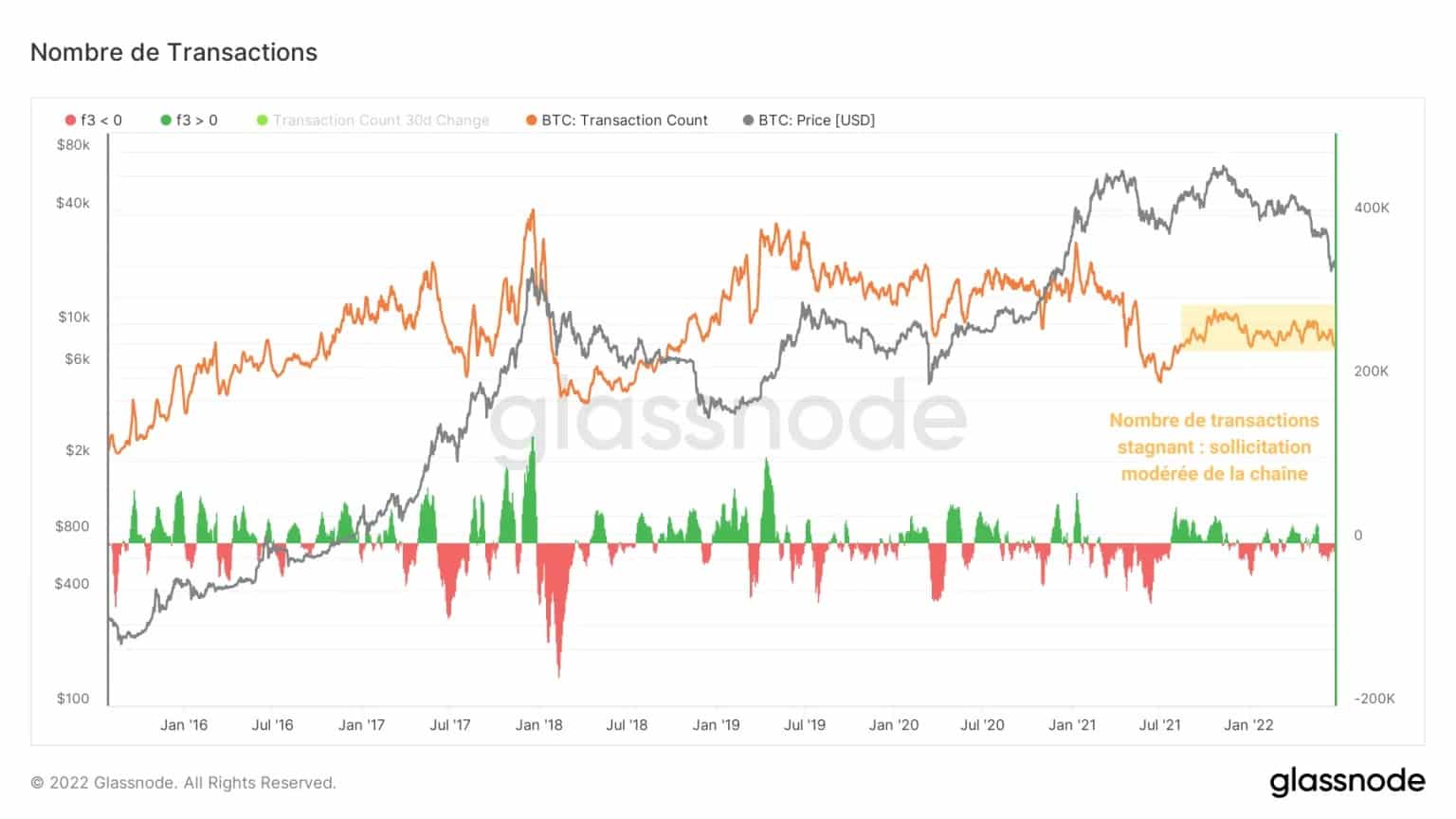

Isto é apoiado por uma contagem de transacções estagnada desde Setembro de 2021. Com cerca de 240k transacções por dia, a rede Bitcoin está moderadamente ocupada.

Figura 6: Número de transacções

A falta de interesse sério no BTC reflecte-se numa queda no volume de transferências, numa queda/esmagamento das transacções, num pool de memórias vazio e numa baixa procura de espaço em bloco.

Estas condições estão preenchidas durante as fases avançadas dos mercados de ursos, durante as quais muitos investidores foram expulsos / liquidados. Isto deixa apenas uma base de participantes de alta convicção que acompanharão os recém-chegados na próxima corrida de touros.

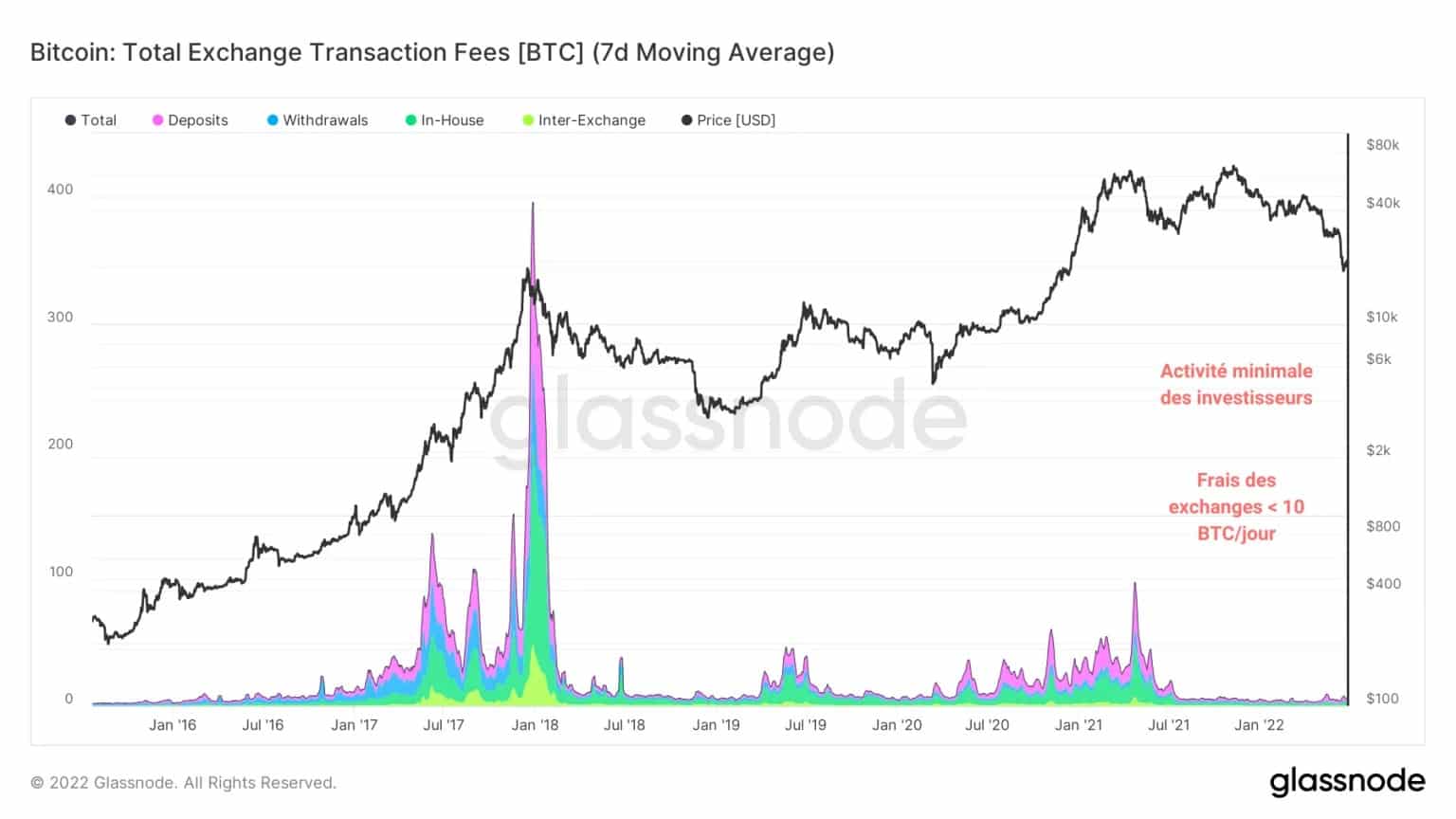

Além disso, as taxas pagas para trocar plataformas para os seus serviços de depósito, levantamento e transferência estão actualmente a um nível muito baixo (☺ 10k BTC por dia).

Figura 7: Taxas de câmbio

Isto indica que tem havido muito pouca actividade nas bolsas desde Maio de 2021 e nenhuma actividade para igualar a que foi alcançada durante os mercados de touros de 2016 – 2017 e 2020 – 2021.

Podemos contudo observar 2 ligeiros picos nas taxas associadas aos depósitos (desejo de vender) durante as recentes recessões, um sinal de que alguns participantes se apressaram a vender as suas moedas nas bolsas em resposta à volatilidade dos preços dos últimos 2 meses.

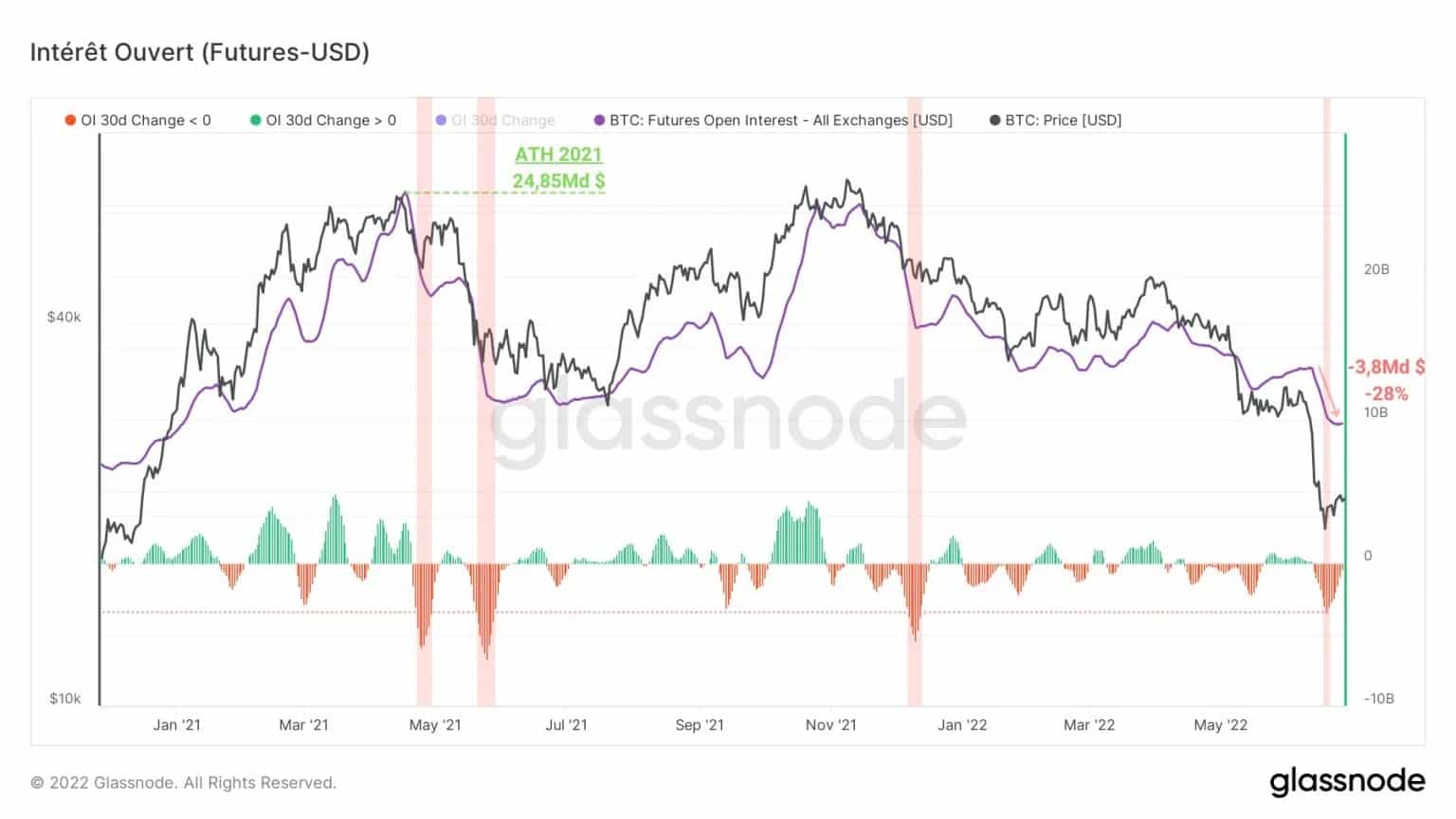

Purge in leverage

Na sequência da purga de meados de Junho, os juros abertos (OI) sobre futuros liquidados em USD caíram 28%, reflectindo o encerramento massivo de contratos e indicando uma purga de alavancagem sobre posições colateralizadas em USD.

Figura 8: Juro aberto em USD

Uma purga desta magnitude (-$3,4 mil milhões em 30 dias) só ocorreu 4 vezes em 2 anos e esvaziou o mercado de risco excessivo prejudicando o crescimento orgânico do preço à vista do BTC.

Até à data, a OI desceu mais de 50% desde a sua ATH de Maio de 2021, fornecendo uma nota encorajadora para acções de preços a curto/médio prazo.

Resumo desta análise na cadeia

Em suma, esta semana marca uma pausa de boas-vindas após os eventos de volatilidade de Maio e Junho de 2022.

A rentabilidade da rede diminuiu para metade desde o ATH de Novembro de 2021, conduzindo a um estado geral de angústia financeira. Este contexto parece propício ao esgotamento da pressão de venda, agora controlada pelos activos deficitários do LTH.

A rede Bitcoin está a funcionar num estado sub-regulamentado, com uma distinta falta de empenho por parte dos participantes. Esta dinâmica é típica dos mercados de ursos onde os investidores abandonam a cadeia de bloqueio em antecipação de dias melhores.

Uma queda acentuada dos juros em aberto liquidados em USD indica que se verificou uma purga de alavancagem nos mercados de derivados e proporciona um ambiente de mercado mais saudável hoje do que nos últimos dois meses.

Fontes – Figuras 2 a 8: Glassnode