Velen denken dat het einde van de Oekraïense oorlog een einde zal maken aan de energie- en inflatiecrisis in Europa, maar er zijn meerdere andere factoren in het spel die de problemen van Europa tot ver na de oorlog kunnen verlengen.

Ondanks hun inspanningen zijn de regeringen van de Europese landen er dit jaar nog niet in geslaagd de inflatie te beteugelen. De inval van Rusland in Oekraïne was de vonk die uiteindelijk de crisis inluidde die al sinds de uitbraak van de COVID-19-pandemie in 2020 op de loer lag.

In juni hebben de EU-lidstaten hun consumentenprijsindex (CPI) bekendgemaakt, waaruit blijkt dat de prijzen aanzienlijk zijn gestegen ten opzichte van de cijfers die in juni werden bekendgemaakt. Spanje noteerde een CPI-stijging van 10,8%, met België vlak achter zich met een stijging van 10,4%. Oostenrijk en Portugal zagen hun CPI’s stijgen met 9,3% en 9,1%, terwijl Duitsland en Italië stijgingen van 8,5% en 8,4% lieten zien. De CPI in Frankrijk steeg met 6,1% ten opzichte van de cijfers van juni.

Om de stijgende inflatie tegen te gaan, heeft de Europese Centrale Bank (ECB) haar drie belangrijkste rentetarieven met 50 basispunten verhoogd. De rente op de basisherfinancieringsfaciliteit en de rente op de marginale beleningsfaciliteit zijn verhoogd tot 0,50% en 0,75%, waarmee het de eerste keer is sinds 2011 dat de ECB de rente heeft verhoogd.

Christine Lagarde, de voorzitter van de ECB, zei dat de hogere rentetarieven een neerwaartse druk op de prijzen zullen uitoefenen en de ECB zullen helpen de inflatie terug te brengen tot 2%. Het plan van Lagarde zal echter alleen werken “als er geen nieuwe verstoringen optreden”, als de energiekosten stabiliseren en de knelpunten in de voorziening afnemen.

Tot nu toe voorspellen de snel dalende reële tarieven alleen maar problemen voor de eurozone. Nu de winter snel nadert, beginnen de energieprijzen in de EU aanzienlijk te stijgen, waarbij sommige landen actief plannen maken voor intermitterende black-outs gedurende de herfst en winter.

In Duitsland en Frankrijk zijn de jaarprijzen per megawattuur sinds vorig jaar met een factor tien gestegen, terwijl andere landen zich voorbereiden op stijgingen die tegen het einde van de winter tot meer dan 1000% kunnen oplopen.

Economen hebben gewaarschuwd dat het energietekort fabrieken zou kunnen doen sluiten en kleine bedrijven die de kosten van elektriciteit niet kunnen dragen, failliet zou kunnen doen gaan.

Year-ahead price of power in Germany from 2012 to 2022

Hoewel velen denken dat het einde van de oorlog in Oekraïne een einde zal maken aan de energiecrisis in Europa, spelen er nog andere factoren mee die de crisis tot ver na de oorlog kunnen verlengen.

Europa’s afhankelijkheid van Russisch aardgas heeft de productie van kernenergie in de regio stilgelegd. Deze vermindering van het gebruik van kernenergie heeft Frankrijk het hardst getroffen, aangezien 31 van zijn 57 kernreactoren buiten bedrijf zijn wegens noodonderhoud. Sinds het begin van het jaar heeft Frankrijk een recordaantal van 102 dagen energie geïmporteerd. Ter vergelijking: tussen 2014 en 2016 importeerde het land geen energie.

Het streven van de EU naar groene energie heeft er ook toe geleid dat veel landen hun kolencentrales buiten werking hebben gesteld en zijn overgestapt op aardgas of hernieuwbare energiebronnen zoals zonne- of windenergie. Dit was het sterkst voelbaar in Duitsland, waar de inspanningen van de lokale overheid om de afhankelijkheid van vervuilende energiebronnen te verminderen, averechts konden werken. Aangezien weinig andere landen zo afhankelijk zijn van Russisch gas als Duitsland, moet het land nu het hoofd bieden aan de terugslag van de stijgende energieprijzen en de gevolgen daarvan voor de economie.

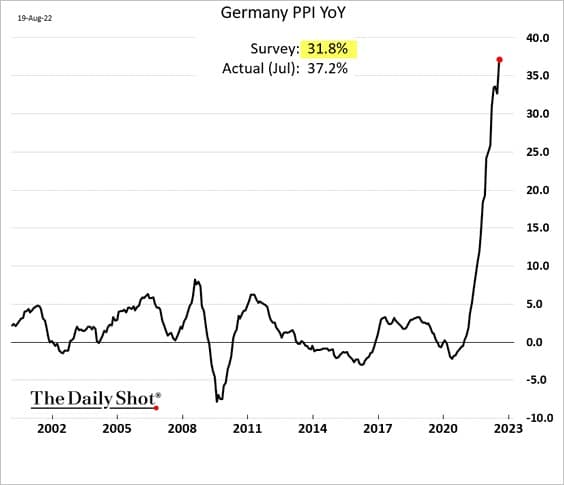

De Duitse producentenprijsindex (PPI) is in juli met 33% gestegen en zal naar verwachting blijven stijgen naarmate de winter nadert. Elke stijging van de PPI treft producenten en consumenten – stijgende productiekosten maken lokale producenten minder concurrerend en vernietigen hun marges. De consumenten daarentegen dragen de stijgende kosten van het eindproduct. De voortdurend stijgende PPI en CPI hebben de Duitse vakbonden er zelfs toe aangezet op te roepen tot een loonsverhoging van 8% voor de hele staat, een maatregel waarvoor veel economen waarschuwden en die de inflatie nog verder zou kunnen aanwakkeren.

Duitslands PPI van 2002 tot 2022 (Bron: The Daily Shot)

Ondertussen hebben de pogingen van de ECB om de inflatie in haar zuidelijke lidstaten te bestrijden, geleid tot nog meer schade voor de euro.

In juli onthulde de ECB haar nieuwe plan om de leenkosten in Italië, Spanje, Portugal en Griekenland te beperken door staatsobligaties van die landen op te kopen als de rente op hun schuld te ver oploopt. Uit gegevens die eerder deze maand bekend werden gemaakt, bleek dat de ECB 17,3 miljard euro heeft besteed aan de aankoop van obligaties van de zuidelijke EU-leden. De obligaties werden gekocht met geld van aflopende obligaties in de bestaande obligatiebezit van de ECB. Uit officiële statistieken blijkt dat de netto-reserves van de ECB in Duitse, Franse en Nederlandse obligaties in de afgelopen twee maanden met 18,9 miljard euro zijn gedaald.

Om haar agressieve aankopen van obligaties te vergemakkelijken, heeft de ECB de EU in drie categorieën verdeeld – donoren, bestaande uit Duitsland, Frankrijk en Nederland, en ontvangers, bestaande uit Italië, Spanje, Portugal, Griekenland en neutralen.

De bank zei dat de financiële fragmentatie tussen deze categorieën haar ertoe dwong deze aankopen te activeren. Toen de ECB het plan bekendmaakte, bereikte de BTP-Bund spread een hoogste punt in twee jaar met 250 basispunten.

De BTP-Bund spread is het verschil tussen het rendement op 10-jarige Italiaanse staatsobligaties (BTP’s) en Duitse 10-jarige obligaties (bunds). De aankoop van obligaties slaagde erin dit verschil terug te brengen tot 183 basispunten, maar het steeg binnen een maand weer tot 229 punten omdat de politieke instabiliteit in Italië de economische stabiliteit van het land in gevaar bracht.

Het belang van de BTP-Bund spread ligt in de positie van Duitsland. De Duitse schuld werd van oudsher beschouwd als een risicovrije benchmark waarmee alle EU-schuld werd vergeleken. De stijgende inflatie en het dreigende energietekort die in de winter worden verwacht, kunnen de positie van Duitsland als risicovrije benchmark voor staatsobligaties in Europa echter op losse schroeven zetten en de volatiliteit op de secundaire obligatiemarkt doen toenemen.

10-jaarsrendement voor Italiaanse staatsobligaties (Bron: TradingView)

Veel banken en instellingen zetten vraagtekens bij zowel de effectiviteit als de legaliteit van de interventie van de ECB in Italië. De agressieve aankoop van obligaties heeft alle pogingen om de inflatie in het land te stabiliseren onmogelijk gemaakt.

Ondertussen zouden stijgende obligatierendementen ertoe kunnen leiden dat EU-leden in gebreke blijven en in hyperinflatie geraken. Aangezien alle leden van de EU dezelfde munt delen, kan een hyperinflatie van de euro in één lidstaat een soortgelijke volatiliteit veroorzaken in de rest van de EU.

Dit maakt de ECB de koper van het laatste redmiddel voor het grootste deel van de Europese obligatiemarkt, aangezien de centrale bank zal vechten om te voorkomen dat haar leden in gebreke blijven. De ECB zal meer geld moeten drukken om deze obligatieaankopen te financieren als de schuld in haar bestaande obligatiebezit niet op tijd vervalt. Meer euro’s drukken zal echter weinig doen om de stijgende inflatie in Europa te beteugelen.

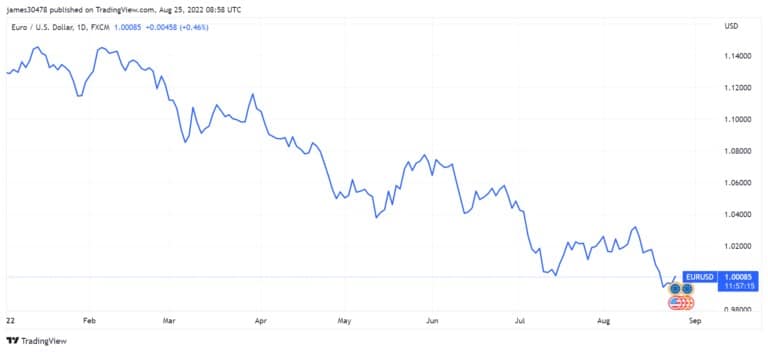

De euro, de op één na grootste valuta ter wereld gemeten naar marktkapitalisatie, heeft sinds het begin van het jaar 16% van zijn waarde verloren ten opzichte van de Amerikaanse dollar. Hij is ook voor de tweede keer dit jaar onder de pariteit ten opzichte van de Amerikaanse dollar gezakt.

EUR/USD pariteit van januari 2022 tot augustus 2022 (Bron: TradingView)

Als de Federal Reserve de rente blijft verhogen en de ECB de Europese schulden blijft opkopen, kan deze neerwaartse trend de komende maanden aanhouden en de stijgende energie- en voedselprijzen nog verder opdrijven.

In het verleden zijn mensen in tijden van recessie massaal op zoek gegaan naar harde en schaarse activa, waarbij ze kozen voor tastbare beleggingen zoals grondstoffen, land en vastgoed. Als een recessie Europa in volle hevigheid treft, zouden we een toestroom van geld naar de cryptomarkt kunnen zien, vooral Bitcoin. De reputatie van Bitcoin als veilige haven kan het aantrekkelijk maken als langetermijnbelegging en als waardeopslag. Recente pogingen van de Russische en Iraanse regering om cryptocurrencies als betaalmiddel in te voeren, kunnen ertoe leiden dat andere landen dit voorbeeld volgen. Een toename van het gebruik zou er uiteindelijk toe kunnen leiden dat grote regionale gas- en energieproducenten om cryptocurrency-betalingen vragen als de euro op het huidige pad blijft.