Beaucoup pensent que la fin de la guerre en Ukraine mettra fin à la crise de l’énergie et de l’inflation en Europe, mais de multiples autres facteurs sont en jeu et pourraient prolonger les difficultés de l’Europe bien au-delà de la guerre.

Malgré tous leurs efforts, les gouvernements des pays européens ont jusqu’à présent été incapables de juguler l’inflation cette année. L’invasion de l’Ukraine par la Russie a été l’étincelle qui a finalement déclenché la crise qui couvait depuis l’apparition de la pandémie de COVID-19 en 2020.

En juin, les États membres de l’UE ont publié leur indice des prix à la consommation (IPC), montrant que les prix ont considérablement augmenté par rapport aux chiffres publiés en juin. L’Espagne a enregistré une hausse de 10,8 % de son IPC, suivie de près par la Belgique avec une augmentation de 10,4 %. L’Autriche et le Portugal ont vu leur IPC augmenter de 9,3 % et 9,1 %, tandis que l’Allemagne et l’Italie ont enregistré des hausses de 8,5 % et 8,4 %. En France, l’IPC a augmenté de 6,1 % par rapport aux chiffres de juin.

Pour lutter contre la hausse de l’inflation, la Banque centrale européenne (BCE) a relevé ses trois taux d’intérêt directeurs de 50 points de base. Le taux d’intérêt des principales options de refinancement et les taux d’intérêt de la facilité de prêt marginal ont été portés à 0,50 % et 0,75 %, ce qui en fait la première hausse des taux de la BCE depuis 2011.

Christine Lagarde, la présidente de la BCE, a déclaré que la hausse des taux d’intérêt exercera une pression à la baisse sur les prix et aidera la BCE à ramener l’inflation à 2 %. Toutefois, le plan de Christine Lagarde ne fonctionnera qu' »en l’absence de nouvelles perturbations », avec une stabilisation des coûts de l’énergie et une atténuation des goulets d’étranglement de l’offre.

Jusqu’à présent, la chute rapide des taux réels n’est synonyme que de problèmes pour la zone euro. L’hiver approchant à grands pas, les prix de l’énergie commencent à augmenter sensiblement dans l’UE, certains pays prévoyant activement des pannes intermittentes tout au long de l’automne et de l’hiver.

En Allemagne et en France, les prix du mégawattheure à l’horizon d’un an ont été multipliés par 10 depuis l’année dernière, et d’autres pays se préparent à des augmentations qui pourraient dépasser 1 000 % d’ici la fin de l’hiver.

Les économistes ont prévenu que la pénurie d’énergie pourrait entraîner la fermeture d’usines et la faillite de petites entreprises incapables de supporter le coût de l’électricité.

Prix de l’électricité en Allemagne de 2012 à 2022

Bien que beaucoup pensent que la fin de la guerre en Ukraine mettra fin à la crise énergétique de l’Europe, de multiples autres facteurs entrent en jeu et pourraient prolonger la crise bien au-delà de la guerre.

La dépendance de l’Europe vis-à-vis du gaz naturel russe a entraîné l’arrêt de la production d’énergie nucléaire dans la région. Cette réduction de l’utilisation de l’énergie nucléaire a touché plus durement la France, dont 31 des 57 réacteurs nucléaires sont à l’arrêt pour cause de maintenance d’urgence. Depuis le début de l’année, la France a importé de l’énergie pendant un nombre record de 102 jours. À titre de comparaison, le pays n’a importé aucune énergie entre 2014 et 2016.

La poussée de l’UE en faveur des énergies vertes a également poussé de nombreux pays à désactiver leurs centrales électriques au charbon et à passer au gaz naturel ou à des sources d’énergie renouvelables comme le solaire ou l’éolien. Ce phénomène a été le plus ressenti en Allemagne, où les efforts du gouvernement local pour diminuer la dépendance aux sources d’énergie polluantes pourraient se retourner contre lui. Peu de pays étant aussi dépendants du gaz russe que l’Allemagne, le pays doit maintenant faire face au contrecoup de la hausse des prix de l’énergie et à ses effets sur l’économie.

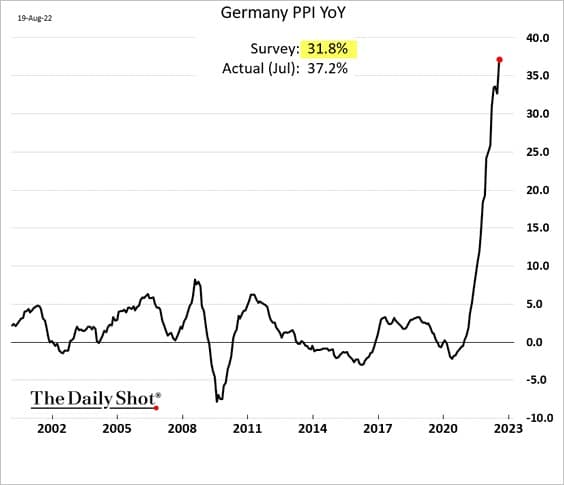

L’indice des prix à la production (IPP) de l’Allemagne a augmenté de 33 % en juillet et devrait continuer à augmenter à l’approche de l’hiver. Chaque augmentation de l’IPP affecte les producteurs et les consommateurs – la hausse des coûts de production rend les fabricants locaux moins compétitifs et détruit leurs marges. En revanche, les consommateurs supportent l’augmentation du coût du produit final. L’augmentation continue des IPP et des IPC a même conduit les syndicats allemands à réclamer une hausse des salaires de 8 % à l’échelle de l’État, une mesure qui, selon de nombreux économistes, pourrait exacerber davantage l’inflation.

L’IPP de l’Allemagne de 2002 à 2022 (Source : The Daily Shot)

Entre-temps, les tentatives de la BCE de lutter contre l’inflation dans ses États membres du sud ont causé encore plus de dommages à l’euro.

En juillet, la BCE a révélé son nouveau plan visant à limiter les coûts d’emprunt en Italie, en Espagne, au Portugal et en Grèce en achetant les obligations d’État de ces pays si le rendement de leur dette augmente trop. Les données publiées au début du mois ont révélé que la BCE a déployé 17,3 milliards d’euros pour acheter des obligations des membres du Sud de l’UE. La dette a été achetée en utilisant les fonds provenant de la dette arrivant à échéance dans son portefeuille d’obligations existant. Les statistiques officielles montrent que les avoirs nets de la BCE en obligations allemandes, françaises et néerlandaises ont diminué de 18,9 milliards d’euros au cours des deux derniers mois.

Pour faciliter ses achats agressifs d’obligations, la BCE a divisé l’UE en trois catégories : les donateurs, qui comprennent l’Allemagne, la France et les Pays-Bas, et les bénéficiaires, qui comprennent l’Italie, l’Espagne, le Portugal, la Grèce et les neutres.

La banque a déclaré que la fragmentation financière entre ces catégories l’obligeait à activer ces achats. Lorsque la BCE a annoncé ce plan, l’écart entre le BTP et le Bund a atteint son plus haut niveau depuis deux ans, soit 250 points de base.

L’écart BTP-Bund est la différence entre le rendement des obligations d’État italiennes à 10 ans (BTP) et celui des obligations allemandes à 10 ans (bunds). L’achat d’obligations a permis de réduire cet écart à 183 points de base, mais il est remonté à 229 points en un mois, l’instabilité politique en Italie remettant en question la stabilité économique du pays.

L’importance de l’écart BTP-Bund réside dans la position de l’Allemagne. La dette allemande a historiquement été considérée comme une référence sans risque à laquelle toute la dette de l’UE était comparée. Toutefois, l’inflation galopante et le déficit énergétique imminent prévus pour l’hiver risquent d’ébranler le classement de l’Allemagne en tant que référence sans risque pour la dette souveraine en Europe et d’introduire davantage de volatilité sur le marché obligataire secondaire.

Rendement à 10 ans des obligations du gouvernement italien (Source : TradingView)

De nombreuses banques et institutions remettent en question à la fois l’efficacité et la légalité de l’intervention de la BCE en Italie. Les achats agressifs d’obligations mettent fin à toute tentative de stabilisation de l’inflation dans le pays.

Dans le même temps, la hausse des rendements obligataires risque de provoquer le défaut de paiement des membres de l’UE et de les faire entrer en hyperinflation. Tous les membres de l’UE partageant la même monnaie, un euro hyperinflationniste dans un État membre pourrait entraîner une volatilité similaire dans les autres.

Cela fait de la BCE l’acheteur de dernier recours pour la majorité du marché obligataire européen, car la banque centrale se battra pour empêcher ses membres de faire défaut. La BCE devra imprimer davantage de monnaie pour financer ces achats d’obligations si la dette de ses avoirs obligataires existants n’arrive pas à échéance à temps. Cependant, l’augmentation du taux d’impression de nouveaux euros ne fera pas grand-chose pour freiner l’inflation croissante en Europe.

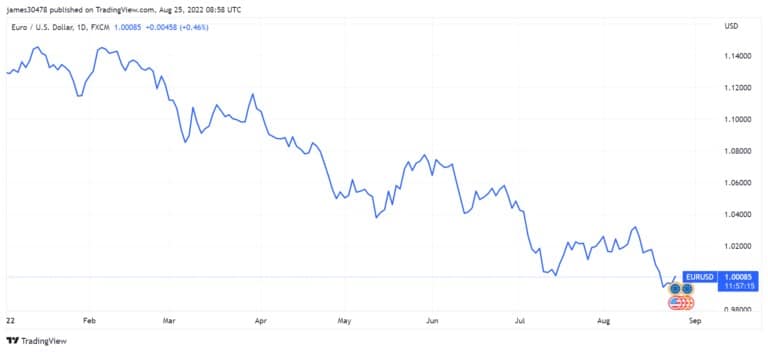

Deuxième monnaie du monde par sa capitalisation boursière, l’euro a perdu 16 % de sa valeur par rapport au dollar américain depuis le début de l’année. Il est également tombé en dessous de la parité avec le dollar américain pour la deuxième fois cette année.

Parité EUR/USD de janvier 2022 à août 2022 (Source : TradingView)

Si la Réserve fédérale continue de relever ses taux et si la BCE continue d’acheter la dette européenne, cette tendance à la baisse pourrait se poursuivre dans les mois à venir et exacerber encore la hausse des prix de l’énergie et des denrées alimentaires.

Historiquement, en période de récession, les gens se sont tournés vers les actifs durs et rares, choisissant des investissements tangibles comme les matières premières, les terres et l’immobilier. Si une récession frappe l’Europe de plein fouet, nous pourrions assister à un afflux d’argent vers le marché cryptographique, en particulier le bitcoin. La réputation de valeur refuge du bitcoin pourrait le rendre attractif à la fois comme investissement à long terme et comme réserve de valeur. Les efforts récents des gouvernements russe et iranien pour introduire les crypto-monnaies comme moyen de paiement pourraient amener d’autres pays à suivre le mouvement. Si l’euro reste sur sa lancée, l’adoption croissante de ce moyen de paiement pourrait amener les grands producteurs régionaux de gaz et d’énergie à demander des paiements en crypto-monnaies.