Много хора вярват, че краят на войната в Украйна ще сложи край на енергийната и инфлационната криза в Европа, но има много други фактори, които могат да удължат проблемите на Европа далеч след войната.

Правителствата на европейските държави въпреки усилията си досега не успяха да ограничат инфлацията през тази година. Нахлуването на Русия в Украйна беше искрата, която най-накрая предизвика кризата, която се очертаваше от избухването на пандемията COVID-19 през 2020 г.

През юни държавите – членки на ЕС, оповестиха своя индекс на потребителските цени (ИПЦ), който показва, че цените са се повишили значително спрямо цифрите, публикувани през юни. Испания отбеляза 10,8% увеличение на индекса на потребителските цени, а Белгия бе близо до нея със своето увеличение от 10,4%. Австрия и Португалия отбелязаха увеличение на ИПЦ с 9,3 % и 9,1 %, а Германия и Италия – с 8,5 % и 8,4 %. Индексът на потребителските цени във Франция се повиши с 6,1% спрямо данните за юни.

За да се пребори с нарастващата инфлация, Европейската централна банка (ЕЦБ) повиши трите си основни лихвени процента с по 50 базисни точки. Лихвеният процент по основните опции за рефинансиране и лихвеният процент по пределното кредитно улеснение бяха увеличени на 0,50% и 0,75%, с което ЕЦБ за първи път от 2011 г. насам повиши лихвените проценти.

Кристин Лагард, председател на ЕЦБ, заяви, че по-високите лихвени проценти ще окажат натиск върху цените и ще помогнат на ЕЦБ да понижи инфлацията до 2%. Планът на Лагард обаче ще проработи само „при отсъствието на нови смущения“, като енергийните разходи се стабилизират и затрудненията в доставките намалеят.

Засега бързо спадащите реални лихвени проценти вещаят само неприятности за еврозоната. С бързото наближаване на зимата цените на енергията в ЕС започват да се увеличават значително, като някои страни активно планират периодични прекъсвания на електрозахранването през есента и зимата.

В Германия и Франция цените за мегаватчас за година напред са се увеличили 10 пъти спрямо миналата година, а други страни се подготвят за увеличения, които могат да надхвърлят 1000% до края на зимата.

Икономисти предупреждават, че недостигът на енергия може да доведе до затваряне на фабрики и фалит на малки предприятия, които не могат да поемат разходите за електроенергия.

Цена на електроенергията в Германия за година напред от 2012 до 2022 г.

Макар че мнозина смятат, че краят на войната в Украйна ще сложи край на енергийната криза в Европа, съществуват множество други фактори, които могат да удължат кризата далеч след войната.

Зависимостта на Европа от руския природен газ доведе до спиране на производството на ядрена енергия в региона. Това намаляване на използването на ядрена енергия засегна най-силно Франция, където 31 от 57-те ядрени реактора са спрени поради спешна поддръжка. От началото на годината Франция е внасяла енергия в продължение на рекордните 102 дни. За сравнение, между 2014 и 2016 г. страната не е внасяла енергия.

Стремежът на ЕС към зелена енергия също така накара много държави да деактивират своите въглищни електроцентрали и да преминат към природен газ или възобновяеми енергийни източници като слънчева или вятърна енергия. Това се усети най-силно в Германия, където усилията на местното правителство да намали зависимостта от замърсяващи енергийни източници може да се обърнат срещу него. Тъй като малко други държави са толкова зависими от руския газ, колкото Германия, сега страната е оставена да се справя с последствията от повишаването на цените на енергията и тяхното въздействие върху икономиката.

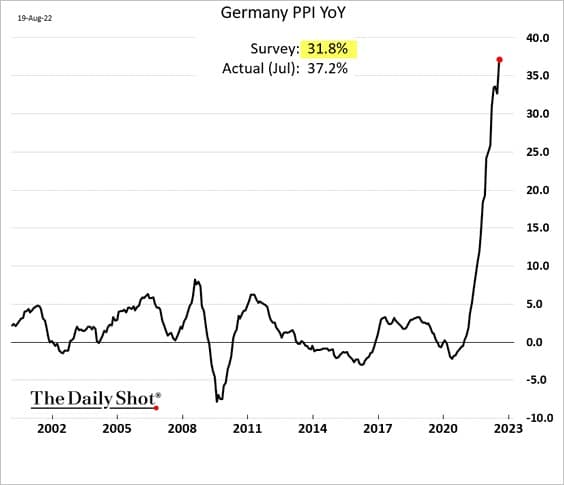

Индексът на производствените цени (PPI) в Германия нарасна с 33% през юли и се очаква да се повиши с наближаването на зимата. Всяко увеличение на индекса на цените на производител се отразява на производителите и потребителите – нарастващите производствени разходи правят местните производители по-малко конкурентоспособни и намаляват маржовете им. За разлика от тях потребителите поемат нарастващите разходи за крайния продукт. Непрекъснатото нарастване на PPI и CPI дори накара германските профсъюзи да призоват за увеличение на заплатите в цялата държава с 8% – стъпка, за която много икономисти предупредиха, че може да доведе до допълнително изостряне на инфлацията.

Индекс на потребителските цени на Германия от 2002 г. до 2022 г. (източник: The Daily Shot)

Междувременно опитите на ЕЦБ да се бори с инфлацията в южните си държави членки доведоха до още по-големи щети за еврото.

През юли ЕЦБ разкри новия си план за ограничаване на разходите по заемите в Италия, Испания, Португалия и Гърция чрез изкупуване на държавните облигации на тези държави, ако доходността по дълга им нарасне твърде много. Данните, публикувани по-рано този месец, разкриха, че ЕЦБ е разгърнала 17,3 млрд. евро за закупуване на облигации от южните държави – членки на ЕС. Дългът беше закупен, като бяха използвани средства от падежиращия дълг в съществуващите ѝ облигационни авоари. Официалната статистика показва, че през последните два месеца нетните наличности на ЕЦБ в германски, френски и холандски облигации са намалели с 18,9 млрд. евро.

За да улесни агресивното си изкупуване на облигации, ЕЦБ раздели ЕС на три категории – донори, включващи Германия, Франция и Нидерландия, и реципиенти, включващи Италия, Испания, Португалия, Гърция и неутрални държави.

Банката заяви, че финансовата фрагментация между тези категории я е принудила да активира тези покупки. Когато ЕЦБ оповести плана, спредът между БТР и облигациите достигна двугодишен връх от 250 базисни точки.

Спредът БТР-Бунд е разликата между доходността на 10-годишните италиански държавни облигации (БТР) и 10-годишните германски облигации (бундове). Покупката на облигации успя да намали тази разлика до 183 базисни точки, но за един месец тя отново нарасна до 229 базисни точки, тъй като политическата нестабилност в Италия постави под въпрос икономическата стабилност на страната.

Значението на спреда БТР-облигации се крие в позицията на Германия. В миналото германският дълг се е смятал за безрисков еталон, с който се сравняваше целият дълг на ЕС. Очакваните през зимата рязко покачваща се инфлация и очертаващ се енергиен дефицит обаче имат потенциала да разклатят класацията на Германия като безрисков еталон за държавния дълг в Европа и да внесат повече волатилност на вторичния пазар на облигации.

10-годишна доходност на държавните облигации на Италия (източник: TradingView)

Много банки и институции поставят под въпрос както ефективността, така и законността на намесата на ЕЦБ в Италия. Агресивното изкупуване на облигации прекратява всякакви опити за стабилизиране на инфлацията в страната.

В същото време нарастващата доходност на облигациите може да доведе до фалит на членове на ЕС и навлизане в хиперинфлация. Тъй като всички членове на ЕС имат една и съща валута, хиперинфлация на еврото в една държава членка би могла да доведе до подобни колебания и в останалите.

Това превръща ЕЦБ в купувач от последна инстанция за по-голямата част от европейския пазар на облигации, тъй като централната банка ще се бори да предотврати фалита на своите членове. ЕЦБ ще трябва да напечата още пари, за да финансира тези покупки на облигации, ако дългът в съществуващите ѝ облигационни авоари не падежира навреме. Увеличаването на темпа на печатане на нови евро обаче няма да допринесе съществено за ограничаване на нарастващата инфлация в Европа.

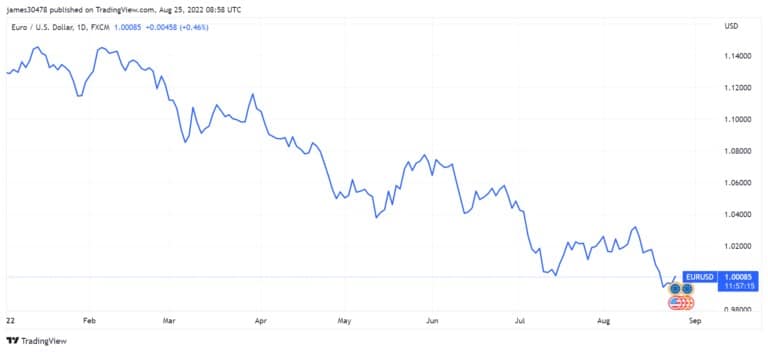

Втората по големина валута в света по пазарна капитализация еврото е загубило 16% от стойността си спрямо щатския долар от началото на годината. Освен това за втори път през тази година то падна под паритета спрямо щатския долар.

Паритет на EUR/USD от януари 2022 г. до август 2022 г. (източник: TradingView)

Ако Федералният резерв продължи да повишава лихвените проценти, а ЕЦБ продължи да изкупува европейския дълг, тази низходяща тенденция може да се запази през следващите месеци и допълнително да изостри повишаването на цените на енергията и храните.

Исторически погледнато, по време на рецесия хората се насочват към твърди и оскъдни активи, като избират материални инвестиции като суровини, земя и недвижими имоти. Ако рецесията удари Европа с пълна сила, може да станем свидетели на приток на пари към криптопазара, особено към биткойна. Репутацията на Биткойн като сигурен актив може да го направи привлекателен както като дългосрочна инвестиция, така и като средство за съхранение на стойност. Неотдавнашните усилия на руското и иранското правителство да въведат криптовалутите като платежно средство може да доведат до това и други държави да последват примера им. По-широкото приемане може в крайна сметка да доведе до това големи регионални производители на газ и енергия да поискат плащания с криптовалута, ако еврото остане на сегашния си път.