Viele glauben, dass das Ende des Ukraine-Kriegs die Energie- und Inflationskrise in Europa beenden wird, aber es gibt noch eine Reihe anderer Faktoren, die Europas Probleme weit über den Krieg hinaus verlängern könnten.

Trotz aller Bemühungen ist es den Regierungen der europäischen Länder bisher nicht gelungen, die Inflation in diesem Jahr einzudämmen. Der Einmarsch Russlands in der Ukraine war der Auslöser für die Krise, die sich seit dem Ausbruch der COVID-19-Pandemie im Jahr 2020 anbahnte.

Im Juni haben die EU-Mitgliedstaaten ihren Verbraucherpreisindex (VPI) veröffentlicht, der zeigt, dass die Preise gegenüber den im Juni veröffentlichten Zahlen deutlich gestiegen sind. Spanien verzeichnete einen Anstieg des VPI um 10,8 %, Belgien folgte mit einem Anstieg von 10,4 % dicht dahinter. In Österreich und Portugal stiegen die VPI um 9,3 % bzw. 9,1 %, während sie in Deutschland und Italien um 8,5 % bzw. 8,4 % zunahmen. In Frankreich stieg der VPI im Vergleich zum Juni um 6,1 %.

Um die steigende Inflation zu bekämpfen, hat die Europäische Zentralbank (EZB) ihre drei Leitzinsen um 50 Basispunkte angehoben. Der Zinssatz für die Hauptrefinanzierungsmöglichkeiten und die Zinssätze für die Spitzenrefinanzierungsfazilität wurden auf 0,50 % und 0,75 % angehoben, womit die EZB zum ersten Mal seit 2011 die Zinssätze anhebt.

Christine Lagarde, die Präsidentin der EZB, sagte, dass die höheren Zinssätze einen Abwärtsdruck auf die Preise ausüben und der EZB helfen werden, die Inflation auf 2 % zu senken. Der Plan von Lagarde wird jedoch nur funktionieren, wenn es keine neuen Störungen“ gibt, wenn sich die Energiekosten stabilisieren und die Versorgungsengpässe abnehmen.

Bislang bedeuten die rapide sinkenden realen Zinssätze nur Ärger für die Eurozone. Mit dem nahenden Winter beginnen die Energiepreise in der EU deutlich zu steigen, und einige Länder planen aktiv zeitweilige Stromausfälle im Herbst und Winter.

In Deutschland und Frankreich haben sich die Jahrespreise pro Megawattstunde seit dem letzten Jahr verzehnfacht, und andere Länder bereiten sich auf Steigerungen vor, die bis zum Ende des Winters 1.000 % übersteigen könnten.

Wirtschaftswissenschaftler haben davor gewarnt, dass die Energieknappheit Fabriken schließen und kleine Unternehmen, die die Stromkosten nicht tragen können, in den Bankrott treiben könnte.

Year-ahead price of power in Germany from 2012 to 2022

Obwohl viele glauben, dass das Ende des Krieges in der Ukraine die Energiekrise in Europa beenden wird, gibt es zahlreiche andere Faktoren, die die Krise weit über den Krieg hinaus verlängern könnten.

Die Abhängigkeit Europas von russischem Erdgas hat die Atomstromproduktion in der Region zum Erliegen gebracht. Dieser Rückgang der Kernenergienutzung hat Frankreich am härtesten getroffen, da 31 seiner 57 Kernreaktoren aufgrund von Notfallwartungen abgeschaltet sind. Seit Anfang des Jahres hat Frankreich an 102 Tagen Energie importiert. Im Vergleich dazu hat das Land zwischen 2014 und 2016 keine Energie importiert.

Der Vorstoß der EU für grüne Energie hat auch viele Länder dazu veranlasst, ihre Kohlekraftwerke abzuschalten und auf Erdgas oder erneuerbare Energiequellen wie Sonne oder Wind umzustellen. Am deutlichsten war dies in Deutschland zu spüren, wo die Bemühungen der dortigen Regierung, die Abhängigkeit von umweltschädlichen Energiequellen zu verringern, nach hinten losgehen könnten. Da nur wenige andere Länder so stark von russischem Gas abhängig sind wie Deutschland, muss das Land nun mit den Rückwirkungen der steigenden Energiepreise und deren Auswirkungen auf die Wirtschaft fertig werden.

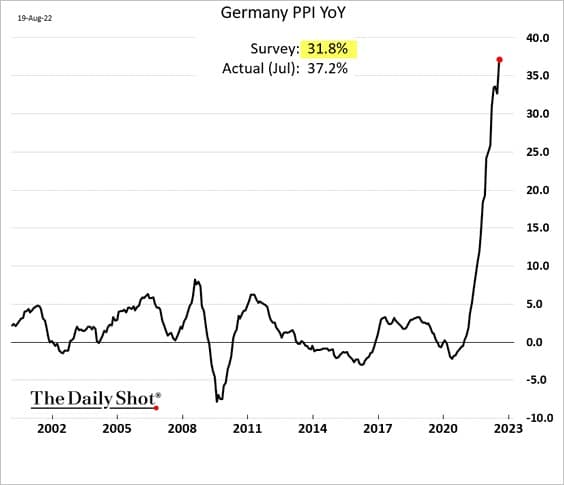

Der deutsche Erzeugerpreisindex (PPI) ist im Juli um 33 % gestiegen, und es wird erwartet, dass er mit dem nahenden Winter weiter steigt. Jeder Anstieg des PPI wirkt sich auf Produzenten und Verbraucher aus – steigende Produktionskosten machen lokale Hersteller weniger wettbewerbsfähig und zerstören ihre Gewinnspannen. Im Gegensatz dazu tragen die Verbraucher die steigenden Kosten für das Endprodukt. Der kontinuierliche Anstieg von PPI und CPI hat die deutschen Gewerkschaften sogar dazu veranlasst, eine landesweite Lohnerhöhung von 8 % zu fordern, ein Schritt, vor dem viele Ökonomen gewarnt haben und der die Inflation noch weiter verschärfen könnte.

Deutschlands PPI von 2002 bis 2022 (Quelle: The Daily Shot)

In der Zwischenzeit haben die Versuche der EZB, die Inflation in ihren südlichen Mitgliedstaaten zu bekämpfen, dem Euro noch mehr geschadet.

Im Juli stellte die EZB ihren neuen Plan vor, die Kreditkosten in Italien, Spanien, Portugal und Griechenland zu begrenzen, indem sie die Staatsanleihen dieser Länder aufkauft, wenn deren Renditen zu stark ansteigen. Aus den Anfang des Monats veröffentlichten Daten geht hervor, dass die EZB 17,3 Milliarden Euro für den Ankauf von Anleihen der südlichen EU-Mitglieder eingesetzt hat. Die Anleihen wurden mit Mitteln aus fällig werdenden Anleihen aus dem bestehenden Anleihebestand der EZB gekauft. Offizielle Statistiken zeigen, dass die Nettobestände der EZB an deutschen, französischen und niederländischen Anleihen in den letzten zwei Monaten um 18,9 Milliarden Euro gesunken sind.

Um ihre aggressiven Anleihekäufe zu erleichtern, hat die EZB die EU in drei Kategorien eingeteilt: Deutschland, Frankreich und die Niederlande als Geber und Italien, Spanien, Portugal, Griechenland und die Neutralen als Empfänger.

Die Bank erklärte, dass die finanzielle Fragmentierung zwischen diesen Kategorien sie dazu zwinge, diese Käufe zu aktivieren. Als die EZB diesen Plan ankündigte, erreichte der BTP-Bund-Spread mit 250 Basispunkten ein Zweijahreshoch.

Der BTP-Bund-Spread ist die Differenz zwischen der Rendite 10-jähriger italienischer Staatsanleihen (BTP) und 10-jähriger deutscher Anleihen (Bundesanleihen). Durch den Anleihekauf konnte diese Differenz auf 183 Basispunkte gesenkt werden, doch stieg sie innerhalb eines Monats wieder auf 229 Punkte an, da die politische Instabilität in Italien die wirtschaftliche Stabilität des Landes in Frage stellte.

Die Bedeutung des BTP-Bund-Spreads liegt in der Position Deutschlands. Deutsche Schuldtitel galten in der Vergangenheit als risikofreier Maßstab, mit dem alle EU-Schuldtitel verglichen wurden. Die steigende Inflation und das sich abzeichnende Energiedefizit, die für den Winter erwartet werden, haben jedoch das Potenzial, Deutschlands Rang als risikofreie Benchmark für Staatsschulden in Europa zu erschüttern und mehr Volatilität in den Sekundärmarkt für Anleihen zu bringen.

10-jährige Rendite für Italiens Staatsanleihen (Quelle: TradingView)

Viele Banken und Institutionen stellen sowohl die Wirksamkeit als auch die Rechtmäßigkeit der Intervention der EZB in Italien in Frage. Die aggressiven Anleihekäufe machen jeden Versuch zunichte, die Inflation in dem Land zu stabilisieren.

Gleichzeitig könnten die steigenden Anleiherenditen dazu führen, dass die EU-Mitglieder zahlungsunfähig werden und in eine Hyperinflation geraten. Da alle EU-Mitglieder dieselbe Währung haben, könnte ein hyperinflationärer Euro in einem Mitgliedstaat dazu führen, dass der Rest eine ähnliche Volatilität erlebt.

Dies macht die EZB zum Käufer der letzten Instanz für den Großteil des europäischen Anleihenmarktes, da die Zentralbank darum kämpfen wird, die Zahlungsunfähigkeit ihrer Mitglieder zu verhindern. Die EZB wird mehr Geld drucken müssen, um diese Anleihekäufe zu finanzieren, wenn die Schulden in ihren bestehenden Anleihebeständen nicht rechtzeitig fällig werden. Die Erhöhung der Druckrate für neue Euros wird jedoch wenig zur Eindämmung der steigenden Inflation in Europa beitragen.

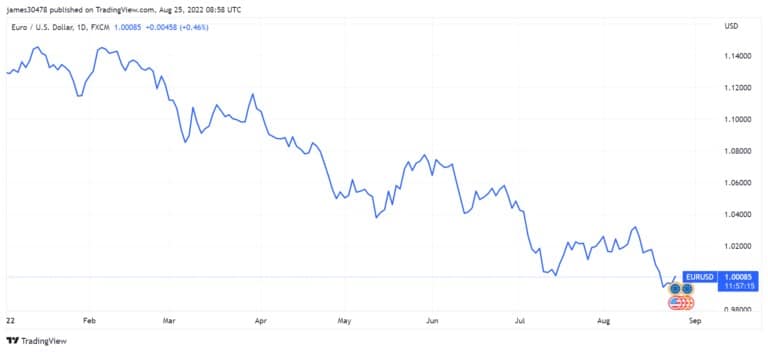

Der Euro, die zweitgrößte Währung der Welt nach Marktkapitalisierung, hat seit Jahresbeginn 16 % seines Wertes gegenüber dem US-Dollar verloren. Außerdem ist er zum zweiten Mal in diesem Jahr unter die Parität zum US-Dollar gefallen.

EUR/USD-Parität von Januar 2022 bis August 2022 (Quelle: TradingView)

Wenn die US-Notenbank die Zinsen weiter anhebt und die EZB weiterhin europäische Anleihen kauft, könnte sich dieser Abwärtstrend in den kommenden Monaten fortsetzen und die steigenden Energie- und Lebensmittelpreise weiter verschärfen.

In der Vergangenheit haben sich die Menschen in Zeiten der Rezession auf harte und knappe Vermögenswerte gestürzt und sich für Sachanlagen wie Rohstoffe, Land und Immobilien entschieden. Wenn eine Rezession Europa mit voller Wucht trifft, könnten wir einen Zustrom von Geld in den Kryptomarkt, insbesondere in Bitcoin, erleben. Der Ruf von Bitcoin als sicherer Hafen könnte ihn sowohl als langfristige Investition als auch als Wertaufbewahrungsmittel attraktiv machen. Die jüngsten Bemühungen der russischen und iranischen Regierung, Kryptowährungen als Zahlungsmittel einzuführen, könnten dazu führen, dass andere Länder diesem Beispiel folgen. Eine zunehmende Akzeptanz könnte schließlich dazu führen, dass große regionale Gas- und Energieerzeuger Zahlungen in Kryptowährungen verlangen, wenn der Euro seinen derzeitigen Kurs beibehält.