Многие считают, что окончание украинской войны положит конец энергетическому и инфляционному кризису в Европе, однако существует множество других факторов, которые могут продлить проблемы Европы далеко за пределы войны

Несмотря на все усилия, правительства европейских стран пока не смогли обуздать инфляцию в этом году. Вторжение России в Украину стало той искрой, которая окончательно запустила кризис, нависший с момента начала пандемии COVID-19 в 2020 году.

В июне страны-члены ЕС опубликовали свои индексы потребительских цен (ИПЦ), показав, что цены значительно выросли по сравнению с цифрами, опубликованными в июне. В Испании зафиксирован рост ИПЦ на 10,8%, Бельгия отстает с ростом на 10,4%. В Австрии и Португалии ИПЦ вырос на 9,3% и 9,1%, а в Германии и Италии — на 8,5% и 8,4%. Индекс потребительских цен во Франции вырос на 6,1% по сравнению с июньскими показателями.

Для борьбы с растущей инфляцией Европейский центральный банк (ЕЦБ) повысил три ключевые процентные ставки на 50 базисных пунктов. Процентная ставка по основным вариантам рефинансирования и процентные ставки по маржинальной кредитной линии были повышены до 0,50% и 0,75%, что стало первым повышением ставок ЕЦБ с 2011 года.

Кристин Лагард, президент ЕЦБ, заявила, что повышение процентных ставок окажет понижательное давление на цены и поможет ЕЦБ снизить инфляцию до 2%. Однако план Лагард сработает только «при отсутствии новых сбоев», когда стоимость энергоносителей стабилизируется, а узкие места в поставках ослабнут.

Пока что быстро падающие реальные ставки предвещают Еврозоне только неприятности. С быстрым приближением зимы цены на энергоносители в ЕС начинают значительно расти, а некоторые страны активно планируют периодические отключения электроэнергии в течение осени и зимы.

В Германии и Франции цены за мегаватт-час на год вперед выросли в 10 раз по сравнению с прошлым годом, а другие страны готовятся к росту, который может превысить 1000% к концу зимы.

Экономисты предупреждают, что нехватка энергии может привести к остановке заводов и банкротству малых предприятий, неспособных нести расходы на электроэнергию.

Цена на электроэнергию в Германии с 2012 по 2022 год

Хотя многие считают, что окончание войны в Украине положит конец энергетическому кризису в Европе, существует множество других факторов, которые могут продлить кризис намного дальше, чем война.

Зависимость Европы от российского природного газа привела к остановке производства атомной энергии в регионе. Сокращение использования атомной энергии сильнее всего ударило по Франции, где 31 из 57 ядерных реакторов остановлен из-за аварийного обслуживания. С начала года Франция импортировала энергию в течение рекордных 102 дней. Для сравнения, в 2014 и 2016 годах страна не импортировала энергию.

Стремление ЕС к развитию «зеленой» энергетики также заставило многие страны отключить свои угольные электростанции и перейти на природный газ или возобновляемые источники энергии, такие как солнце или ветер. Больше всего это ощущалось в Германии, где усилия местного правительства по снижению зависимости от загрязняющих источников энергии могут обернуться обратным эффектом. Поскольку лишь немногие другие страны зависят от российского газа в такой же степени, как Германия, стране теперь предстоит справиться с последствиями роста цен на энергоносители и их влиянием на экономику.

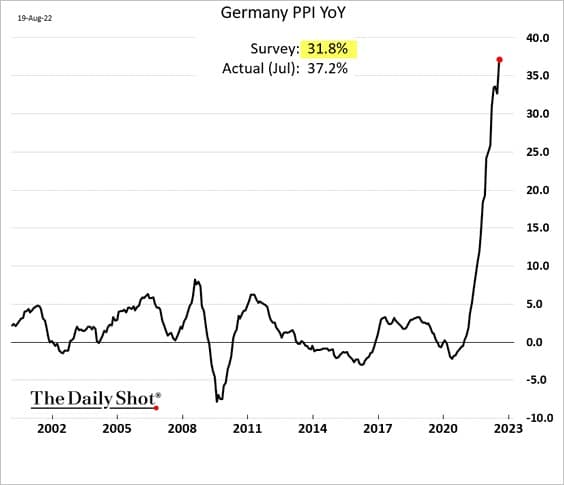

В июле индекс цен производителей (PPI) в Германии вырос на 33% и, как ожидается, будет расти по мере приближения зимы. Каждый рост PPI влияет на производителей и потребителей — растущие производственные затраты делают местных производителей менее конкурентоспособными и снижают их маржу. Напротив, потребители несут на себе растущую стоимость конечного продукта. Постоянно растущие PPI и CPI даже заставили немецкие профсоюзы призвать к общенациональному повышению заработной платы на 8%, что, по мнению многих экономистов, может еще больше усилить инфляцию.

ИЦП Германии с 2002 по 2022 год (Источник: The Daily Shot)

Тем временем попытки ЕЦБ бороться с инфляцией в южных странах-членах привели к еще большему ущербу для евро.

В июле ЕЦБ обнародовал свой новый план по ограничению стоимости заимствований в Италии, Испании, Португалии и Греции путем покупки государственных облигаций этих стран, если доходность их долга вырастет слишком сильно. Данные, опубликованные в начале этого месяца, показали, что ЕЦБ направил 17,3 млрд. евро на покупку облигаций южных членов ЕС. Долг был куплен за счет средств, полученных от погашения долговых обязательств, имеющихся у ЕЦБ. Официальная статистика показывает, что за последние два месяца чистые запасы облигаций ЕЦБ в Германии, Франции и Нидерландах сократились на 18,9 млрд. евро.

Чтобы облегчить агрессивную скупку облигаций, ЕЦБ разделил ЕС на три категории — доноров, включающих Германию, Францию и Нидерланды, и получателей, включающих Италию, Испанию, Португалию, Грецию и нейтралов.

Банк заявил, что финансовая фрагментация между этими категориями вынудила его активизировать эти покупки. Когда ЕЦБ объявил об этом плане, спред BTP-Bund достиг двухлетнего максимума в 250 базисных пунктов.

Спред BTP-Bund — это разница между доходностью 10-летних итальянских государственных облигаций (BTP) и 10-летних немецких облигаций (bunds). Покупка облигаций позволила снизить эту разницу до 183 базисных пунктов, но через месяц она снова выросла до 229 пунктов, поскольку политическая нестабильность в Италии поставила под вопрос экономическую стабильность страны.

Важность спреда BTP-Bund заключается в позиции Германии. Немецкий долг исторически считался безрисковым эталоном, с которым сравнивались все долговые обязательства ЕС. Однако резкий рост инфляции и надвигающийся дефицит энергоносителей, ожидаемый зимой, способны пошатнуть рейтинг Германии как безрискового эталона для суверенного долга в Европе и внести большую волатильность на вторичный рынок облигаций.

10-летняя доходность государственных облигаций Италии (Источник: TradingView)

Многие банки и учреждения сомневаются как в эффективности, так и в законности вмешательства ЕЦБ в дела Италии. Агрессивная скупка облигаций сводит на нет любые попытки стабилизировать инфляцию в стране.

Между тем, рост доходности облигаций может привести к дефолту членов ЕС и гиперинфляции. Поскольку все члены ЕС пользуются одной валютой, гиперинфляция евро в одном государстве-члене может привести к аналогичной волатильности в остальных.

Это делает ЕЦБ покупателем последней инстанции для большей части европейского рынка облигаций, поскольку центральный банк будет бороться за предотвращение дефолта своих членов. ЕЦБ придется печатать больше денег для финансирования покупки облигаций, если долг по существующим облигациям не будет погашен вовремя. Однако увеличение скорости печатания новых евро мало поможет обуздать растущую инфляцию в Европе.

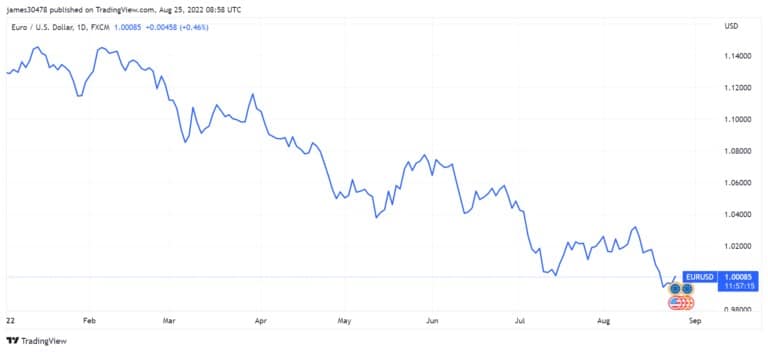

Вторая по величине валюта в мире по рыночной капитализации, евро потерял 16% своей стоимости по отношению к доллару США с начала года. Он также упал ниже паритета по отношению к доллару США во второй раз в этом году.

Паритет EUR/USD с января 2022 по август 2022 (Источник: TradingView)

Если Федеральная резервная система продолжит повышать ставки, а ЕЦБ продолжит скупать долговые обязательства Европы, эта тенденция к снижению может продолжиться в ближайшие месяцы и еще больше усугубить рост цен на энергоносители и продукты питания.

Исторически сложилось так, что во время рецессии люди устремляются к твердым и дефицитным активам, выбирая такие материальные инвестиции, как сырьевые товары, земля и недвижимость. Если рецессия охватит Европу в полную силу, мы можем увидеть приток денег на криптовалютный рынок, особенно в биткоин. Репутация биткоина как безопасного актива может сделать его привлекательным как в качестве долгосрочной инвестиции, так и в качестве хранилища стоимости. Недавние усилия правительств России и Ирана по внедрению криптовалют в качестве платежного средства могут привести к тому, что другие страны последуют их примеру. Более широкое внедрение криптовалют может привести к тому, что крупные региональные производители газа и энергии будут требовать криптовалютных платежей, если евро останется на своем нынешнем пути.