Mnozí se domnívají, že konec ukrajinské války ukončí evropskou energetickou a inflační krizi, ale ve hře je mnoho dalších faktorů, které by mohly prodloužit evropské potíže daleko za válku.

Vlády evropských zemí i přes veškerou snahu zatím nedokázaly v letošním roce omezit inflaci. Ruská invaze na Ukrajinu byla jiskrou, která nakonec vyvolala krizi hrozící od vypuknutí pandemie COVID-19 v roce 2020.

V červnu členské státy EU zveřejnily svůj index spotřebitelských cen (CPI), který ukázal, že ceny oproti číslům zveřejněným v červnu výrazně vzrostly. Španělsko zaznamenalo nárůst CPI o 10,8 %, přičemž Belgie se svým 10,4% nárůstem těsně zaostala. V Rakousku a Portugalsku se CPI zvýšil o 9,3 % a 9,1 %, zatímco v Německu a Itálii o 8,5 % a 8,4 %. Index spotřebitelských cen ve Francii se oproti červnu zvýšil o 6,1 %.

Evropská centrální banka (ECB) v rámci boje proti rostoucí inflaci zvýšila své tři základní úrokové sazby o 50 bazických bodů. Úroková sazba pro hlavní možnosti refinancování a úrokové sazby pro mezní zápůjční facilitu byly zvýšeny na 0,50 % a 0,75 %, což je poprvé od roku 2011, kdy ECB zvýšila sazby.

Christine Lagardeová, prezidentka ECB, uvedla, že vyšší úrokové sazby vytvoří tlak na snižování cen a pomohou ECB snížit inflaci na 2 %. Plán Lagardeové však bude fungovat pouze „v případě, že nedojde k novým poruchám“, přičemž se stabilizují náklady na energie a zmírní se omezení dodávek.

Rychle klesající reálné sazby zatím pro eurozónu znamenají jen potíže. S rychle se blížící zimou začínají ceny energií v EU výrazně růst a některé země aktivně plánují přerušované výpadky elektřiny po celý podzim a zimu.

V Německu a Francii vzrostly ceny za megawatthodinu na rok dopředu od loňského roku desetinásobně a další země se připravují na nárůst, který by mohl do konce zimy přesáhnout 1000 %.

Ekonomové varovali, že nedostatek energie může způsobit uzavření továren a bankrot malých podniků, které nebudou schopny nést náklady na elektřinu.

Cena elektřiny v Německu na rok dopředu v letech 2012 až 2022

Ačkoli se mnozí domnívají, že ukončení války na Ukrajině ukončí energetickou krizi v Evropě, ve hře je mnoho dalších faktorů, které by mohly krizi prodloužit daleko za hranice války.

Závislost Evropy na ruském zemním plynu zastavila výrobu jaderné energie v regionu. Toto omezení využívání jaderné energie nejvíce zasáhlo Francii, kde je 31 z 57 jaderných reaktorů odstaveno z důvodu havarijní údržby. Od začátku roku Francie dovážela energii rekordních 102 dní. Pro srovnání, v letech 2014 až 2016 země nedovezla žádnou energii.

Tlak EU na zelenou energii také způsobil, že mnoho zemí deaktivovalo své uhelné elektrárny a přešlo na zemní plyn nebo obnovitelné zdroje energie, jako je solární nebo větrná energie. Nejvíce to pocítilo Německo, kde by se snaha tamní vlády snížit závislost na znečišťujících zdrojích energie mohla vymstít. Vzhledem k tomu, že jen málo dalších zemí je na ruském plynu závislých tak jako Německo, musí se nyní země vypořádat s následky rostoucích cen energií a jejich dopady na ekonomiku.

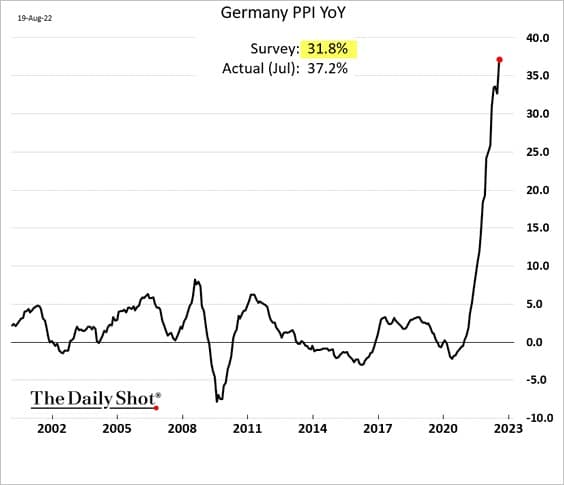

Německý index cen výrobců (PPI) se v červenci zvýšil o 33 % a očekává se, že s blížící se zimou poroste. Každé zvýšení PPI má dopad na výrobce i spotřebitele – rostoucí výrobní náklady snižují konkurenceschopnost místních výrobců a ničí jejich marže. Naopak spotřebitelé nesou rostoucí náklady na konečný produkt. Neustále rostoucí PPI a CPI dokonce vedly německé odbory k výzvě k celostátnímu zvýšení mezd o 8 %, což by podle varování mnoha ekonomů mohlo inflaci ještě více prohloubit.

Index cen výrobců v Německu v letech 2002 až 2022 (zdroj: The Daily Shot)

Pokusy ECB bojovat s inflací v jižních členských státech mezitím vedly k ještě většímu poškození eura.

V červenci ECB odhalila svůj nový plán omezit výpůjční náklady v Itálii, Španělsku, Portugalsku a Řecku tím, že bude nakupovat státní dluhopisy těchto zemí, pokud výnosy jejich dluhu příliš vzrostou. Údaje zveřejněné počátkem tohoto měsíce odhalily, že ECB nasadila 17,3 mld. eur na nákup dluhopisů jižních členů EU. Dluh byl nakoupen za prostředky ze splatných dluhopisů v její stávající držbě. Oficiální statistiky ukazují, že čistá držba německých, francouzských a nizozemských dluhopisů ECB se za poslední dva měsíce snížila o 18,9 mld. eur.

Aby ECB usnadnila své agresivní nákupy dluhopisů, rozdělila EU do tří kategorií – dárce zahrnující Německo, Francii a Nizozemsko a příjemce zahrnující Itálii, Španělsko, Portugalsko, Řecko a neutrální země.

Banka uvedla, že ji k aktivaci těchto nákupů donutila finanční roztříštěnost mezi těmito kategoriemi. Když ECB tento plán oznámila, spread mezi BTP a dluhopisy dosáhl dvouletého maxima 250 bazických bodů.

Spread BTP-Bund je rozdíl mezi výnosem desetiletých italských státních dluhopisů (BTP) a německých desetiletých dluhopisů (bundů). Nákupem dluhopisů se podařilo tento rozdíl snížit na 183 bazických bodů, ale během měsíce se opět zvýšil na 229 bodů, protože politická nestabilita v Itálii zpochybnila hospodářskou stabilitu země.

Význam spreadu BTP a dluhopisů spočívá v pozici Německa. Německý dluh byl v minulosti považován za bezrizikovou referenční hodnotu, se kterou se porovnával veškerý dluh EU. Prudce rostoucí inflace a hrozící energetický deficit, které se očekávají v zimě, však mají potenciál otřást pozicí Německa jako bezrizikového měřítka pro státní dluh v Evropě a vnést na sekundární trh dluhopisů větší volatilitu.

Desetiletý výnos italských státních dluhopisů (zdroj: TradingView)

Mnohé banky a instituce zpochybňují účinnost i zákonnost zásahu ECB v Itálii. Agresivní nákupy dluhopisů uzavírají jakékoli pokusy o stabilizaci inflace v zemi.

Mezitím by rostoucí výnosy dluhopisů mohly způsobit platební neschopnost členů EU a vstup do hyperinflace. Vzhledem k tomu, že všichni členové EU sdílejí stejnou měnu, hyperinflace eura v jednom členském státě by mohla způsobit podobnou volatilitu i v ostatních.

ECB se tak pro většinu evropského trhu s dluhopisy stává kupcem poslední instance, protože centrální banka bude bojovat za to, aby zabránila platební neschopnosti svých členů. Pokud dluh v jejích stávajících dluhopisech nebude včas splatný, bude muset ECB tisknout další peníze, aby tyto nákupy dluhopisů financovala. Zvýšení tempa tisku nových eur však k omezení rostoucí inflace v Evropě přispěje jen málo.

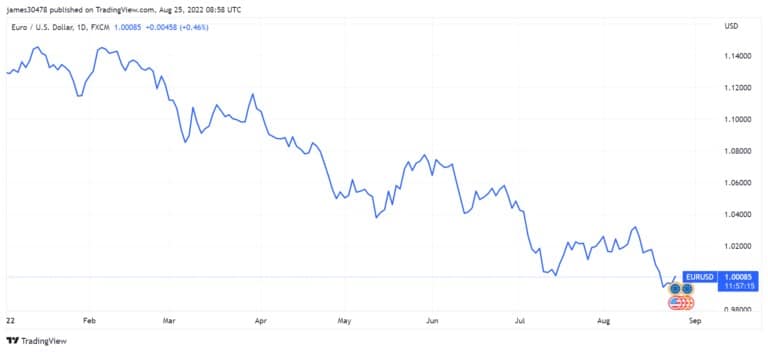

Euro, které je podle tržní kapitalizace druhou největší měnou na světě, ztratilo od začátku roku vůči americkému dolaru 16 % své hodnoty. Podruhé v tomto roce se také dostalo pod paritu vůči americkému dolaru.

Parita EUR/USD od ledna 2022 do srpna 2022 (Zdroj: TradingView)

Pokud bude Federální rezervní systém pokračovat ve zvyšování sazeb a ECB bude pokračovat v nákupu evropského dluhu, mohl by tento klesající trend pokračovat i v následujících měsících a dále prohloubit růst cen energií a potravin.

Historicky se lidé v dobách recese hrnou do tvrdých a vzácných aktiv a volí hmotné investice, jako jsou komodity, půda a nemovitosti. Pokud recese zasáhne Evropu v plné síle, mohli bychom být svědky přílivu peněz na trh s kryptoměnami, zejména s bitcoinem. Pověst bitcoinu jako bezpečného aktiva by ho mohla učinit atraktivním jako dlouhodobou investici i jako uchovatele hodnoty. Nedávné snahy ruské a íránské vlády zavést kryptoměny jako platební prostředek by mohly vést k tomu, že je budou následovat i další země. Větší přijetí by nakonec mohlo vést k tomu, že velcí regionální producenti plynu a energie budou požadovat platby v kryptoměnách, pokud euro zůstane na své současné cestě.