Muchos creen que el final de la guerra de Ucrania pondrá fin a la crisis energética y de inflación de Europa, pero hay otros múltiples factores en juego que podrían prolongar los problemas de Europa más allá de la guerra.

A pesar de sus esfuerzos, los gobiernos de los países europeos han sido incapaces hasta ahora de frenar la inflación este año. La invasión rusa de Ucrania fue la chispa que finalmente desencadenó la crisis que se avecinaba desde el estallido de la pandemia de COVID-19 en 2020.

En junio, los Estados miembros de la UE publicaron su índice de precios al consumo (IPC), mostrando que los precios han subido significativamente respecto a las cifras publicadas en junio. España registró un aumento del IPC del 10,8%, y Bélgica le siguió de cerca con un aumento del 10,4%. Austria y Portugal vieron aumentar su IPC en un 9,3% y un 9,1%, mientras que Alemania e Italia registraron aumentos del 8,5% y el 8,4%. En Francia, el IPC aumentó un 6,1% con respecto a las cifras de junio.

Para combatir la creciente inflación, el Banco Central Europeo (BCE) subió sus tres tipos de interés principales en 50 puntos básicos. El tipo de interés de las principales opciones de refinanciación y los tipos de interés de la facilidad marginal de crédito se han incrementado hasta el 0,50% y el 0,75%, siendo la primera vez que el BCE sube los tipos desde 2011.

Christine Lagarde, la presidenta del BCE, dijo que los tipos de interés más altos presionarán a la baja los precios y ayudarán al BCE a bajar la inflación al 2%. Sin embargo, el plan de Lagarde sólo funcionará «en ausencia de nuevas perturbaciones», con la estabilización de los costes de la energía y el alivio de los cuellos de botella de la oferta.

De momento, la rápida caída de los tipos reales sólo augura problemas para la eurozona. A medida que se acerca el invierno, los precios de la energía empiezan a aumentar considerablemente en la UE, y algunos países prevén activamente apagones intermitentes durante el otoño y el invierno.

En Alemania y Francia, los precios anuales por megavatio hora se han multiplicado por 10 desde el año pasado, y otros países se preparan para subidas que podrían superar el 1.000% al final del invierno.

Los economistas han advertido que el déficit energético podría cerrar fábricas y llevar a la quiebra a las pequeñas empresas que no puedan soportar el coste de la electricidad.

Precio anual de la electricidad en Alemania de 2012 a 2022

Aunque muchos creen que el fin de la guerra en Ucrania pondrá fin a la crisis energética de Europa, hay otros múltiples factores en juego que podrían prolongar la crisis mucho más allá de la guerra.

La dependencia de Europa del gas natural ruso ha hecho que se reduzca la producción de energía nuclear en la región. Esta reducción del uso de la energía nuclear es la que más ha afectado a Francia, ya que 31 de sus 57 reactores nucleares están parados por mantenimiento de emergencia. Desde principios de año, Francia ha importado energía durante la cifra récord de 102 días. En comparación, el país no importó energía entre 2014 y 2016.

El impulso de la UE a la energía verde también ha hecho que muchos países desactiven sus centrales de carbón y se pasen al gas natural o a fuentes de energía renovables como la solar o la eólica. Esto se ha notado sobre todo en Alemania, donde los esfuerzos del gobierno local por disminuir la dependencia de fuentes de energía contaminantes podrían resultar contraproducentes. Con pocos países tan dependientes del gas ruso como Alemania, al país le toca ahora lidiar con las consecuencias del aumento de los precios de la energía y sus efectos en la economía.

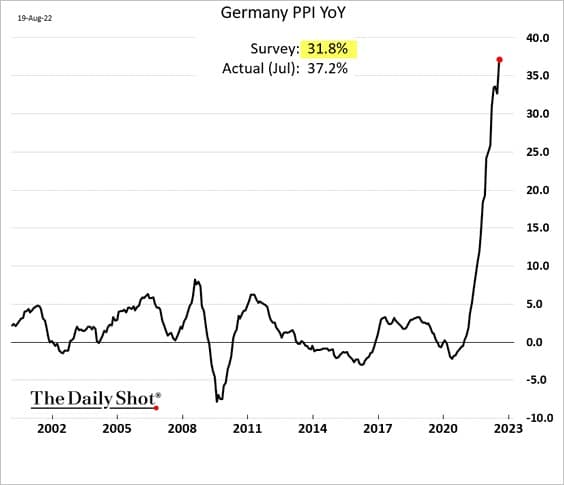

El índice de precios al productor (IPP) de Alemania aumentó un 33% en julio y se espera que siga aumentando a medida que se acerque el invierno. Todo aumento del IPP afecta a los productores y a los consumidores: el aumento de los costes de producción resta competitividad a los fabricantes locales y destruye sus márgenes. En cambio, los consumidores soportan el aumento del coste del producto final. El crecimiento continuo del IPP y el IPC llevó incluso a los sindicatos alemanes a pedir una subida salarial del 8% en todo el país, una medida que muchos economistas advirtieron que podría exacerbar aún más la inflación.

El IPP de Alemania de 2002 a 2022 (Fuente: The Daily Shot)

Mientras tanto, los intentos del BCE de luchar contra la inflación en sus Estados miembros del sur han perjudicado aún más al euro.

En julio, el BCE reveló su nuevo plan para limitar los costes de endeudamiento en Italia, España, Portugal y Grecia mediante la compra de los bonos del Estado de estos países si el rendimiento de su deuda aumenta demasiado. Los datos publicados a principios de este mes revelaron que el BCE desplegó 17.300 millones de euros para comprar bonos de los miembros del sur de la UE. La deuda se compró con los fondos procedentes de los vencimientos de la deuda de sus actuales tenencias de bonos. Las estadísticas oficiales muestran que las tenencias netas del BCE en bonos alemanes, franceses y holandeses se redujeron en 18.900 millones de euros en los últimos dos meses.

Para facilitar su agresiva compra de bonos, el BCE dividió a la UE en tres categorías: los donantes, que son Alemania, Francia y los Países Bajos, y los receptores, que son Italia, España, Portugal, Grecia y los neutrales.

El banco dijo que la fragmentación financiera entre estas categorías le obligaba a activar estas compras. Cuando el BCE anunció el plan, el diferencial BTP-Bund alcanzó un máximo de dos años de 250 puntos básicos.

El diferencial BTP-Bund es la diferencia entre el rendimiento de los bonos del Estado italiano (BTP) a 10 años y los bonos alemanes a 10 años (bunds). La compra de bonos consiguió reducir esta diferencia a 183 puntos básicos, pero volvió a subir a 229 puntos en un mes, ya que la inestabilidad política en Italia puso en duda la estabilidad económica del país.

La importancia del diferencial BTP-Bund radica en la posición de Alemania. La deuda alemana se ha considerado históricamente como una referencia sin riesgo con la que se comparaba toda la deuda de la UE. Sin embargo, el aumento de la inflación y el inminente déficit energético que se espera para el invierno tienen el potencial de hacer tambalear la posición de Alemania como referencia sin riesgo de la deuda soberana en Europa e introducir más volatilidad en el mercado secundario de bonos.

Rendimiento de la deuda pública italiana a 10 años (Fuente: TradingView)

Muchos bancos e instituciones cuestionan tanto la eficacia como la legalidad de la intervención del BCE en Italia. Las agresivas compras de bonos acaban con cualquier intento de estabilizar la inflación en el país.

Mientras tanto, el aumento de los rendimientos de los bonos podría provocar el impago de los miembros de la UE y entrar en la hiperinflación. Dado que todos los miembros de la UE comparten la misma moneda, un euro hiperinflado en un Estado miembro podría hacer que el resto experimentara una volatilidad similar.

Esto convierte al BCE en el comprador de último recurso para la mayor parte del mercado de bonos europeo, ya que el banco central luchará para evitar que sus miembros entren en impago. El BCE tendrá que imprimir más dinero para financiar estas compras de bonos si la deuda de sus actuales tenencias de bonos no vence a tiempo. Sin embargo, aumentar el ritmo de impresión de nuevos euros no servirá de mucho para frenar la creciente inflación en Europa.

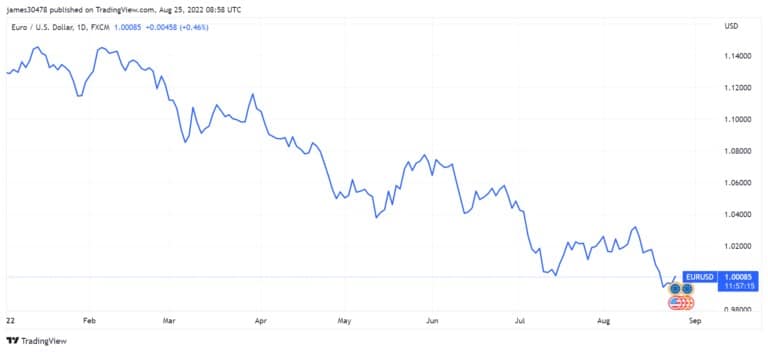

El euro, segunda moneda del mundo por capitalización bursátil, ha perdido un 16% de su valor frente al dólar desde principios de año. También ha caído por debajo de la paridad con el dólar por segunda vez este año.

Paridad del EUR/USD desde enero de 2022 hasta agosto de 2022 (Fuente: TradingView)

Si la Reserva Federal sigue subiendo los tipos y el BCE continúa comprando deuda europea, esta tendencia a la baja podría continuar en los próximos meses y agravar aún más el aumento de los precios de la energía y los alimentos.

Históricamente, la gente ha acudido en masa a los activos duros y escasos en tiempos de recesión, eligiendo inversiones tangibles como las materias primas, la tierra y los bienes inmuebles. Si una recesión llega a Europa con toda su fuerza, podríamos ver una afluencia de dinero al mercado de las criptomonedas, especialmente el Bitcoin. La reputación del Bitcoin como activo seguro podría hacerlo atractivo como inversión a largo plazo y como depósito de valor. Los recientes esfuerzos de los gobiernos ruso e iraní por introducir las criptodivisas como medio de pago podrían llevar a otros países a seguir su ejemplo. Una mayor adopción podría llevar a que los grandes productores regionales de gas y energía soliciten pagos en criptodivisas si el euro sigue su camino actual.