Muitos acreditam que o fim da guerra ucraniana acabará com a crise energética e inflacionista da Europa, mas há múltiplos outros factores em jogo que podem prolongar os problemas da Europa para além da guerra.

Apesar dos seus melhores esforços, os governos dos países europeus têm sido incapazes, até agora, de conter a inflação este ano. A invasão russa da Ucrânia foi a faísca que finalmente desencadeou a crise que pairava desde o surto da pandemia da COVID-19 em 2020.

Em Junho, os Estados-membros da UE divulgaram o seu índice de preços ao consumidor (IPC), mostrando que os preços subiram significativamente em relação aos números divulgados em Junho. A Espanha registou um aumento de 10,8% no IPC, com a Bélgica a fechar atrás do seu aumento de 10,4%. A Áustria e Portugal viram os seus IPC aumentar em 9,3% e 9,1%, enquanto que a Alemanha e a Itália viram aumentos de 8,5% e 8,4%. O IPC em França aumentou 6,1% em relação aos seus números de Junho.

Para combater a inflação crescente, o Banco Central Europeu (BCE) aumentou as suas três taxas de juro directoras em 50 pontos base. A taxa de juro das principais opções de refinanciamento e as taxas de juro da facilidade de cedência de liquidez foram aumentadas para 0,50% e 0,75%, o que faz com que seja a primeira vez que o BCE sobe as taxas desde 2011.

Christine Lagarde, a presidente do BCE, disse que as taxas de juro mais elevadas irão pressionar os preços no sentido da baixa e ajudar o BCE a baixar a inflação para 2%. No entanto, o plano de Lagarde só funcionará “na ausência de novas perturbações”, com os custos energéticos a estabilizarem-se e os estrangulamentos de abastecimento a atenuarem-se.

Até ao momento, a rápida queda das taxas reais só trará problemas para a Zona Euro. Com o Inverno a aproximar-se rapidamente, os preços da energia começam a aumentar significativamente na UE, com alguns países a planearem activamente apagões intermitentes durante o Outono e o Inverno.

Na Alemanha e em França, os preços por megawatt-hora aumentaram 10x desde o ano passado, com outros países a prepararem-se para aumentos que poderão exceder 1,000% até ao final do Inverno.

Os economistas alertaram que o défice de energia poderia encerrar fábricas e falir pequenas empresas incapazes de suportar o custo da electricidade.

Preço de energia com um ano de antecedência na Alemanha de 2012 a 2022

Embora muitos acreditem que o fim da guerra na Ucrânia acabará com a crise energética da Europa, há múltiplos outros factores em jogo que podem prolongar a crise para além da guerra.

A dependência da Europa em relação ao gás natural russo encerrou a produção de energia nuclear na região. Esta redução na utilização de energia nuclear atingiu mais duramente a França, uma vez que 31 dos seus 57 reactores nucleares estão em baixa devido à manutenção de emergência. Desde o início do ano, a França importou energia durante um período recorde de 102 dias. Em comparação, o país não importou energia entre 2014 e 2016.

O impulso da UE para a energia verde também levou muitos países a desactivar as suas centrais eléctricas alimentadas a carvão e a mudar para o gás natural ou fontes de energia renováveis como a solar ou eólica. Isto foi mais sentido na Alemanha, onde os esforços do governo local para diminuir a dependência de fontes de energia poluidoras poderiam ter um efeito contrário. Com poucos outros países tão dependentes do gás russo como a Alemanha, o país é agora deixado para lidar com o efeito do aumento dos preços da energia e os seus efeitos na economia.

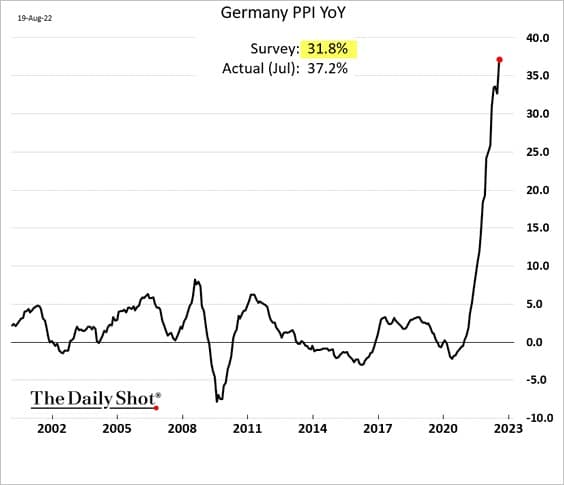

O índice de preços no produtor (PPI) da Alemanha aumentou 33% em Julho e espera-se que aumente à medida que o Inverno se aproxima. Cada aumento do PPI afecta produtores e consumidores – o aumento dos custos de produção torna os fabricantes locais menos competitivos e destrói as suas margens. Em contraste, os consumidores suportam o custo crescente do produto final. O crescimento contínuo do PPI e do CPI levou mesmo os sindicatos de trabalhadores alemães a apelar a um aumento salarial de 8% a nível estatal, uma medida que muitos economistas alertaram poderia exacerbar ainda mais a inflação.

PPI da Alemanha de 2002 a 2022 (Fonte: The Daily Shot)

Entretanto, as tentativas do BCE para combater a inflação nos seus estados membros do sul resultaram em ainda mais danos para o euro.

Em Julho, o BCE revelou o seu novo plano de limitar os custos dos empréstimos em Itália, Espanha, Portugal e Grécia, comprando as obrigações estatais dos países se os rendimentos da sua dívida aumentarem demasiado. Os dados divulgados no início deste mês revelaram que o BCE empregou 17,3 mil milhões de euros na compra de obrigações dos membros meridionais da UE. A dívida foi comprada utilizando os fundos da dívida vencida nas suas actuais participações obrigacionistas. As estatísticas oficiais mostram que as participações líquidas do BCE em obrigações alemãs, francesas e holandesas caíram 18,9 mil milhões de euros nos últimos dois meses.

Para facilitar a sua compra agressiva de obrigações, o BCE dividiu a UE em três categorias – doadores que incluem a Alemanha, França e Países Baixos, e beneficiários que incluem Itália, Espanha, Portugal, Grécia, e neutros.

O banco disse que a fragmentação financeira entre estas categorias o obrigou a activar estas compras. Quando o BCE anunciou o plano, o spread do BTP-Bund atingiu um máximo de 250 pontos de base em dois anos.

O spread do BTP-Bund é a diferença entre o rendimento das obrigações do Estado italiano a 10 anos (BTP) e das obrigações alemãs a 10 anos (bunds). A compra de obrigações conseguiu diminuir esta diferença para 183 pontos base, mas voltou a subir para 229 pontos num mês, à medida que a instabilidade política em Itália punha em causa a estabilidade económica do país.

A importância do spread do BTP-Bund reside na posição da Alemanha. A dívida alemã tem sido historicamente considerada uma referência sem risco, com a qual toda a dívida da UE foi comparada. No entanto, a inflação crescente e o défice energético que se prevê para o Inverno têm o potencial de abalar a classificação da Alemanha como uma referência sem risco para a dívida soberana na Europa e introduzir mais volatilidade no mercado secundário de obrigações.

10-year yield for Italy’s government bonds (Source: TradingView)

Muitos bancos e instituições questionam tanto a eficácia como a legalidade da intervenção do BCE em Itália. A compra agressiva de obrigações encerrou quaisquer tentativas de estabilizar a inflação no país.

Entretanto, o aumento dos rendimentos das obrigações poderia levar os membros da UE a falhar e a entrar em hiperinflação. Com todos os membros da UE a partilharem a mesma moeda, um euro hiperinflado num Estado membro poderia fazer com que o resto experimentasse uma volatilidade semelhante.

Isto faz do BCE o comprador de último recurso para a maioria do mercado obrigacionista europeu, uma vez que o banco central lutará para evitar que os seus membros entrem em situação de incumprimento. O BCE precisará de imprimir mais dinheiro para financiar estas compras de obrigações se a dívida nas suas actuais participações obrigacionistas não vencer a tempo. No entanto, o aumento da taxa de impressão de novos euros pouco contribuirá para travar a inflação crescente na Europa.

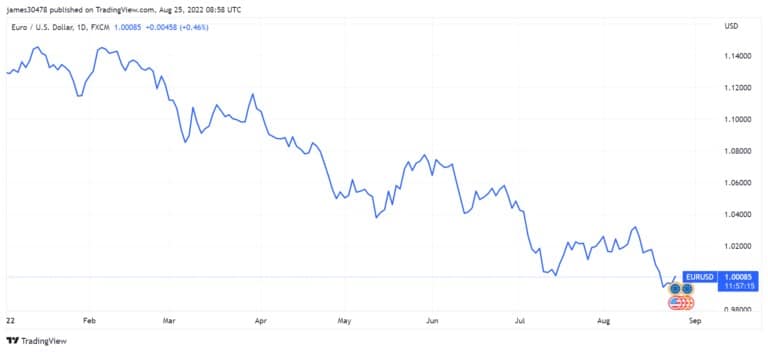

A segunda maior moeda do mundo por limite de mercado, o euro perdeu 16% do seu valor em relação ao dólar americano desde o início do ano. Também caiu abaixo da paridade em relação ao dólar americano pela segunda vez este ano.

paridade EUR/USD de Janeiro de 2022 a Agosto de 2022 (Fonte: TradingView)

Se a Reserva Federal continuar a aumentar as taxas e o BCE continuar a comprar a dívida da Europa, esta tendência descendente poderá continuar nos próximos meses e exacerbar ainda mais a subida dos preços da energia e dos alimentos.

Historicamente, as pessoas afluíram a activos duros e escassos em tempos de recessão, escolhendo investimentos corpóreos como mercadorias, terrenos e bens imobiliários. Se uma recessão atingir a Europa com toda a força, poderemos ver um influxo de dinheiro para o mercado criptográfico, especialmente Bitcoin. A reputação da Bitcoin como um activo seguro pode torná-lo atractivo tanto como investimento a longo prazo como como uma reserva de valor. Os recentes esforços dos governos russo e iraniano para introduzir moedas criptográficas como meio de pagamento poderiam levar a que outros países seguissem o exemplo. Uma maior adopção poderia eventualmente levar a que grandes produtores regionais de gás e energia solicitassem pagamentos em moeda criptográfica se o euro se mantivesse no seu caminho actual.