– Een onbesliste marktstructuur?")

Bitcoin (BTC) houdt de grens van $40.000 vast. Nu de markt weer consolideert, wijst het bestedingsgedrag van deelnemers op een bereidheid om BTC te accumuleren en te sparen, zonder een bullish bias te suggereren. Met een derde van het aanbod in een toestand van latent verlies is de verkoopdruk niet te verwaarlozen en is een meer uitgesproken prijsdaling geen onmogelijk scenario. On-chain analyse van de situatie

Bitcoin houdt $40.000 stand

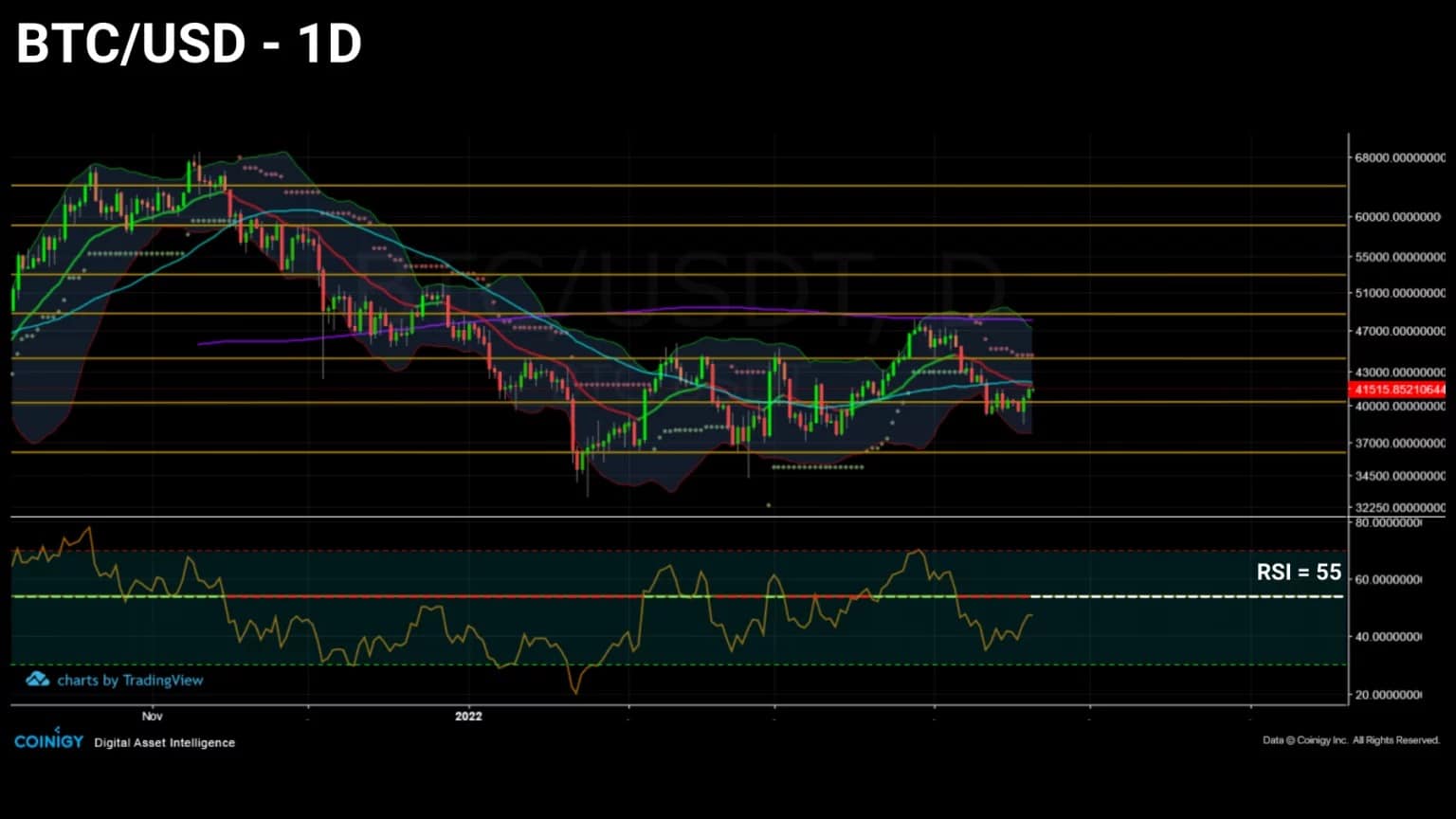

De prijs van Bitcoin (BTC) schommelt rond de $40.000 steun en neemt een bijzonder besluiteloze prijsstructuur aan.

In een staat van consolidatie gedurende het eerste kwartaal van 2022, drukt bitcoin echter opeenvolgende hogere en hogere dieptepunten, waardoor veel beleggers twijfelen aan zijn trend op korte en middellange termijn.

Figuur 1: Dagelijkse Bitcoin (BTC) prijs

Deze week kijken we naar de levensduur van uitgegeven BTC en dan de staat van winstgevendheid voor beleggers op de korte en lange termijn voordat we kijken naar netwerkbeveiliging en het gedrag van de mijnbouw cohort.

Leeftijdsdalingen

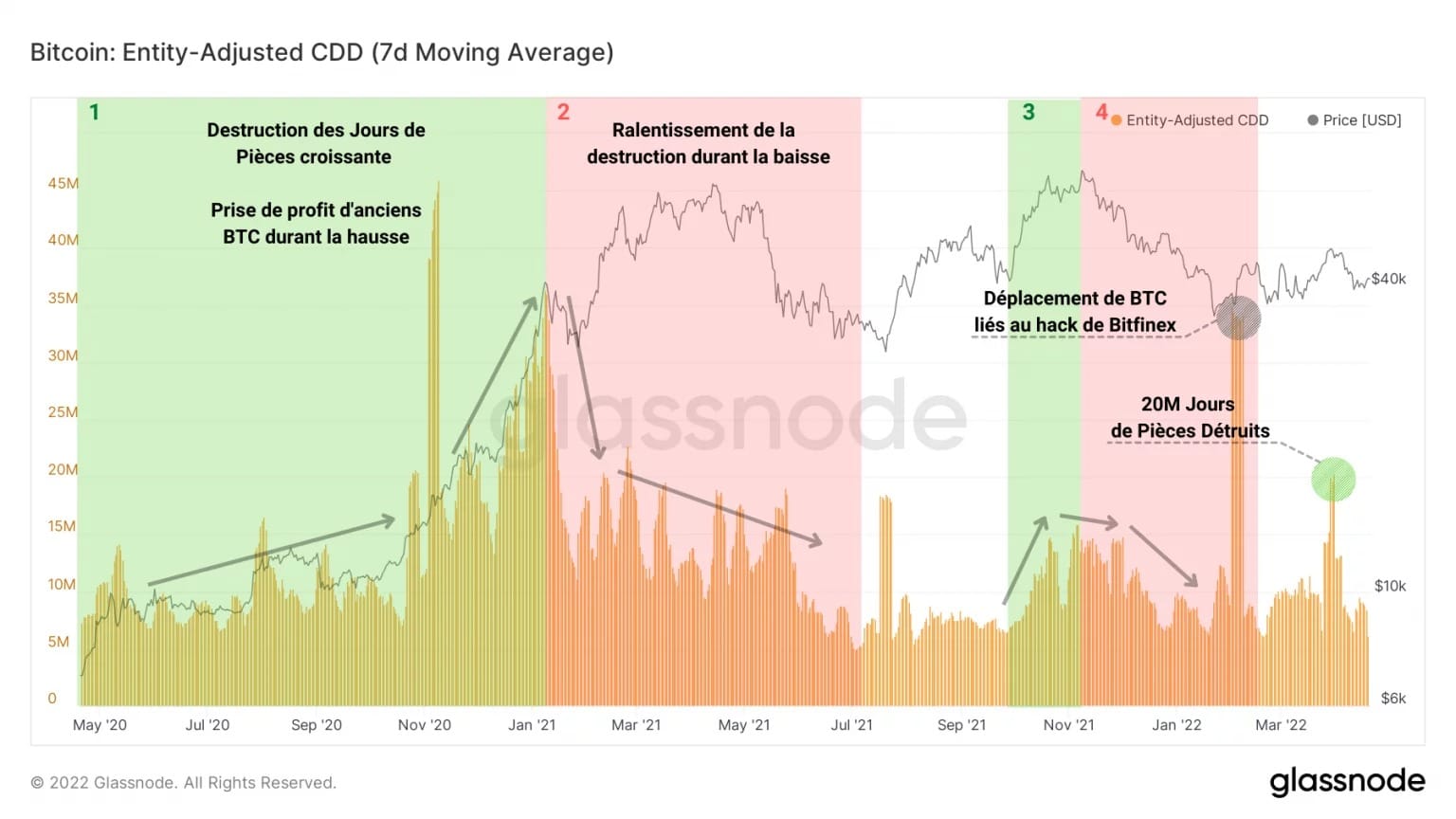

Laten we deze analyse beginnen met te kijken naar het aantal muntdagen (CD) dat de laatste weken vernietigd werd.

De onderstaande grafiek is bijzonder doeltreffend om het uitgavengedrag van doorgewinterde beleggers en HODLers te identificeren en maakt een onderscheid tussen twee verschillende uitgavenfasen:

- periodes van hoge JP vernietiging (groen) geven aan dat oude BTC worden uitgegeven voor winst en dienen als katalysator in bull markten;

- perioden van geringe JP-destructie (rood) wijzen op een verjonging van het bestedings- en spaargedrag van langetermijnbeleggers.

Figuur 2: Vernietigde muntdagen

We zien dat de laatste maanden de neerwaartse trend in de vernietiging van JP is afgezwakt. Bovendien, tijdens de recente stijging die BTC terug naar de 50.000 dollar bracht, verscheen er een piek van 20 miljoen JP vernietiging, wat wijst op matig verouderde uitgaven.

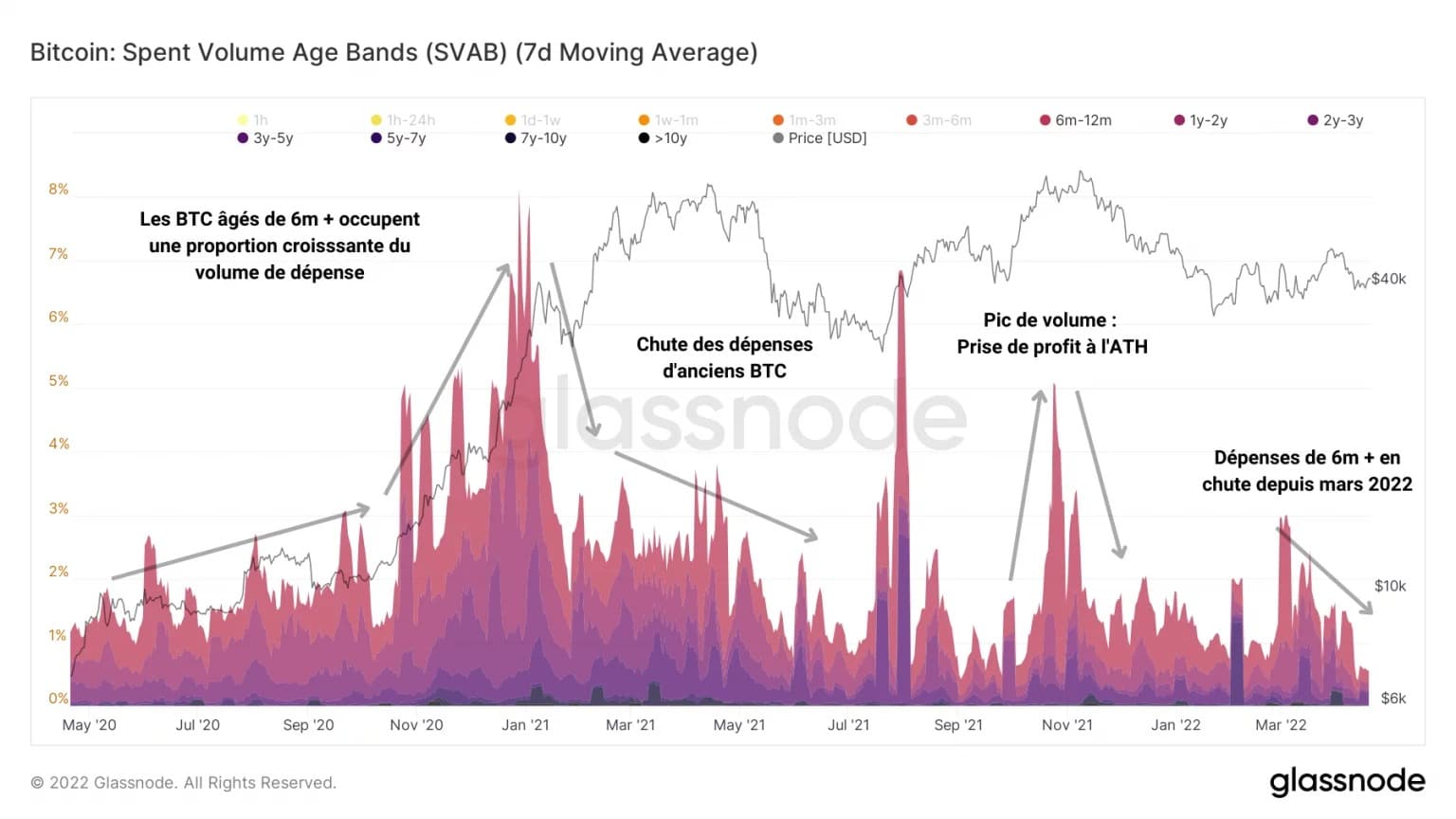

Hetzelfde gedragspatroon is te zien op de grafiek van de Spent Volume Age Bands (SVAB), waar echter kan worden waargenomen dat de uitgaven van bitcoins ouder dan 6 maanden sinds maart 2022 gestaag zijn gedaald.

Figuur 3: Leeftijdsklassen van het bestede volume (SVAB)

Het lijkt er derhalve op dat de bovengenoemde piek in de vernietiging een op zichzelf staand bestedingsfenomeen is en nog geen wereldwijde trend vormt waarbij een groot aantal beleggers betrokken is.

Door te verwijzen naar de gemiddelde leeftijd van UTXO’s die zijn uitgegeven, bekend als ASOL, kunnen we deze stelling verder ondersteunen. ASOL is een levensindicator die als volgt werkt:

-

Hoge waarden en stijgingen

- duiden erop dat de gemiddelde leeftijd van de bestedingen hoog is, wat erop wijst dat langetermijnbeleggers hun vermogen uitgeven;

- lage waarden geven aan dat de meeste UTXO’s jong en onrijp zijn.

Figuur 4: Gemiddelde leeftijd van doorgebrachte UTXO (ASOL)

Eind 2020 en begin 2021 vinden we dus een vergelijkbare stijging van de ASOL, gevolgd door een gestage daling van de pieken, wat wijst op het ontbreken van een identificeerbaar opwaarts uitgavenpatroon.

De levendigheid, gedefinieerd als de verhouding tussen de som van de vernietigde JP en de som van alle ooit gecreëerde JP, blijft dalen, wat erop wijst dat oppotten het overheersende gedrag op de markt blijft.

Figuur 5: Levendigheid

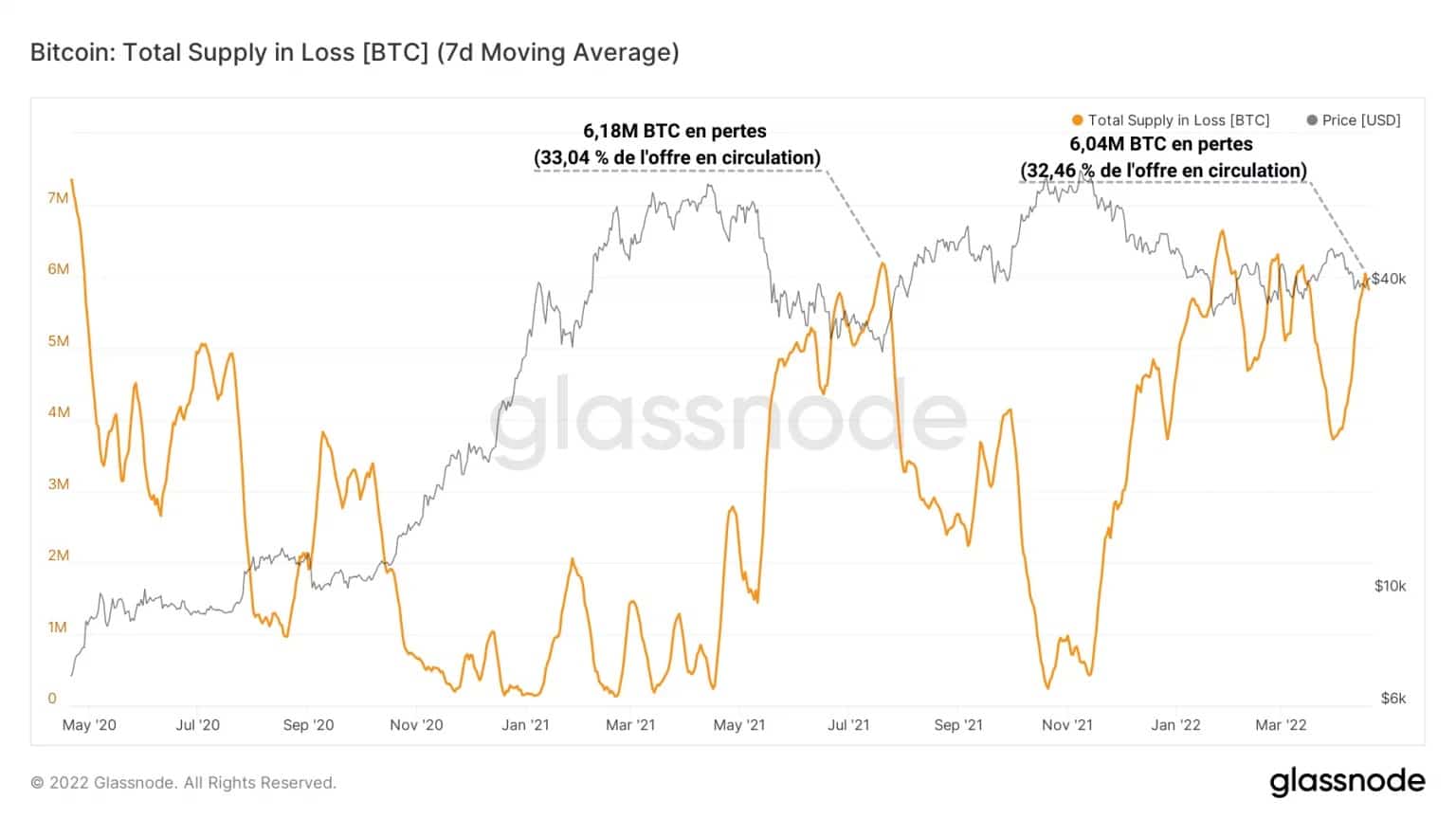

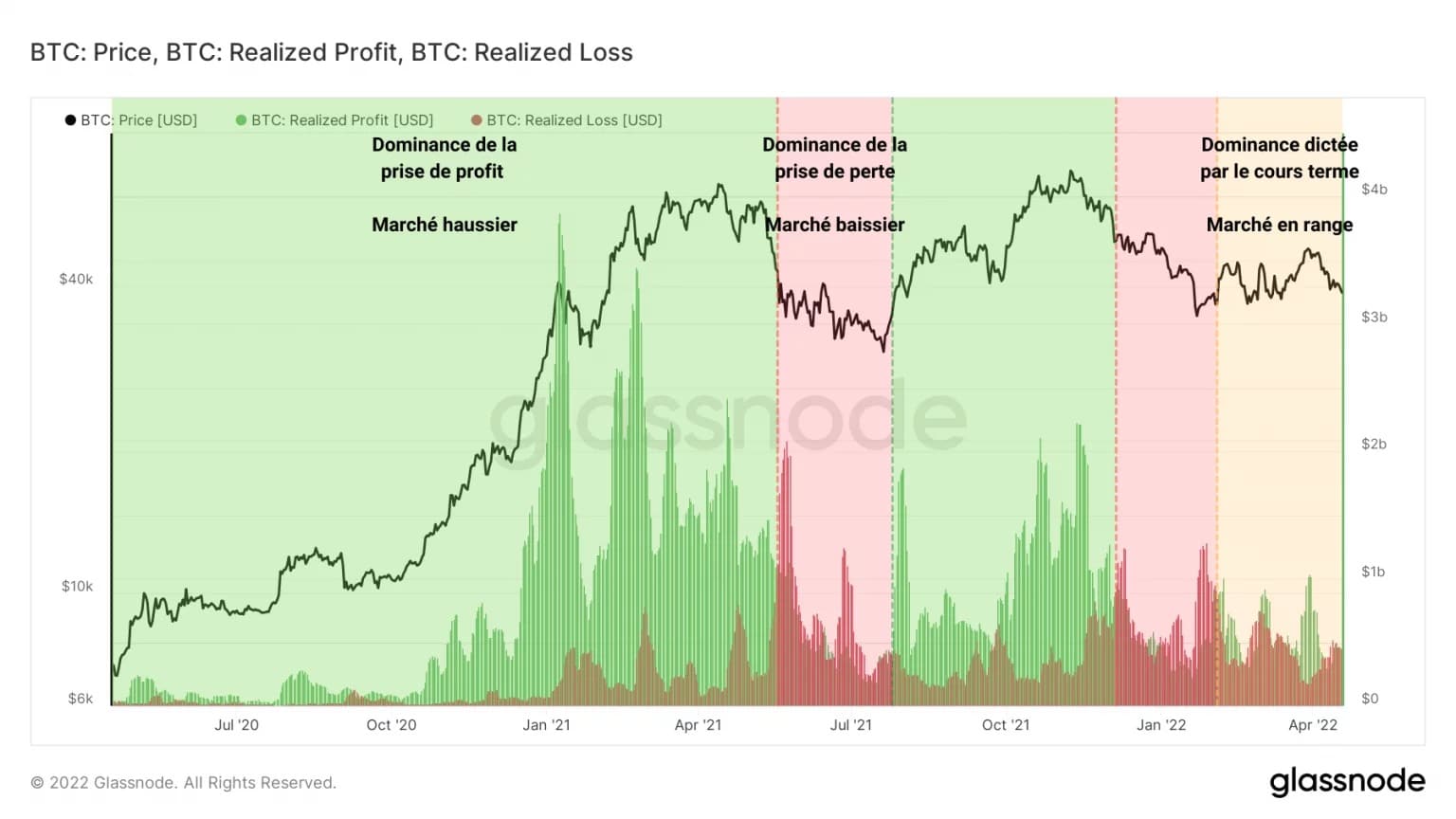

Een derde van de markt in een staat van verliesLaten we eens kijken naar de metriek van de winstgevendheid van de markt en zijn cohorten. Dit zijn essentiële instrumenten voor het meten van de omvang van de verkoop- of koopdruk, maar ook van de reacties van beleggers op marktprikkels.

Laten we beginnen met een saillant feit te benadrukken: het aanbod van BTC in omloop waarvan wordt geschat dat het in een verliesgevende staat verkeert (en dus waarschijnlijker is dat het wordt uitgegeven) is nu bijna vergelijkbaar met het aanbod dat werd geregistreerd tijdens de laatste daling van de capitulatie van mei-juni 2021.

Figuur 6: Lossy supply

Met bijna 6 miljoen BTC in een staat van latent verlies (een derde van de BTC in omloop), staat de markt momenteel onder sterke potentiële verkoopdruk, hoewel de structuur aanzienlijk anders is.

Het volgen van de gerealiseerde winsten en verliezen geeft inderdaad duidelijk aan dat de huidige periode (geel) niet wordt gedomineerd door verkopen, zoals het geval was in mei-juni 2022 (rood).

Figuur 7: Gerealiseerde verliezen en winsten

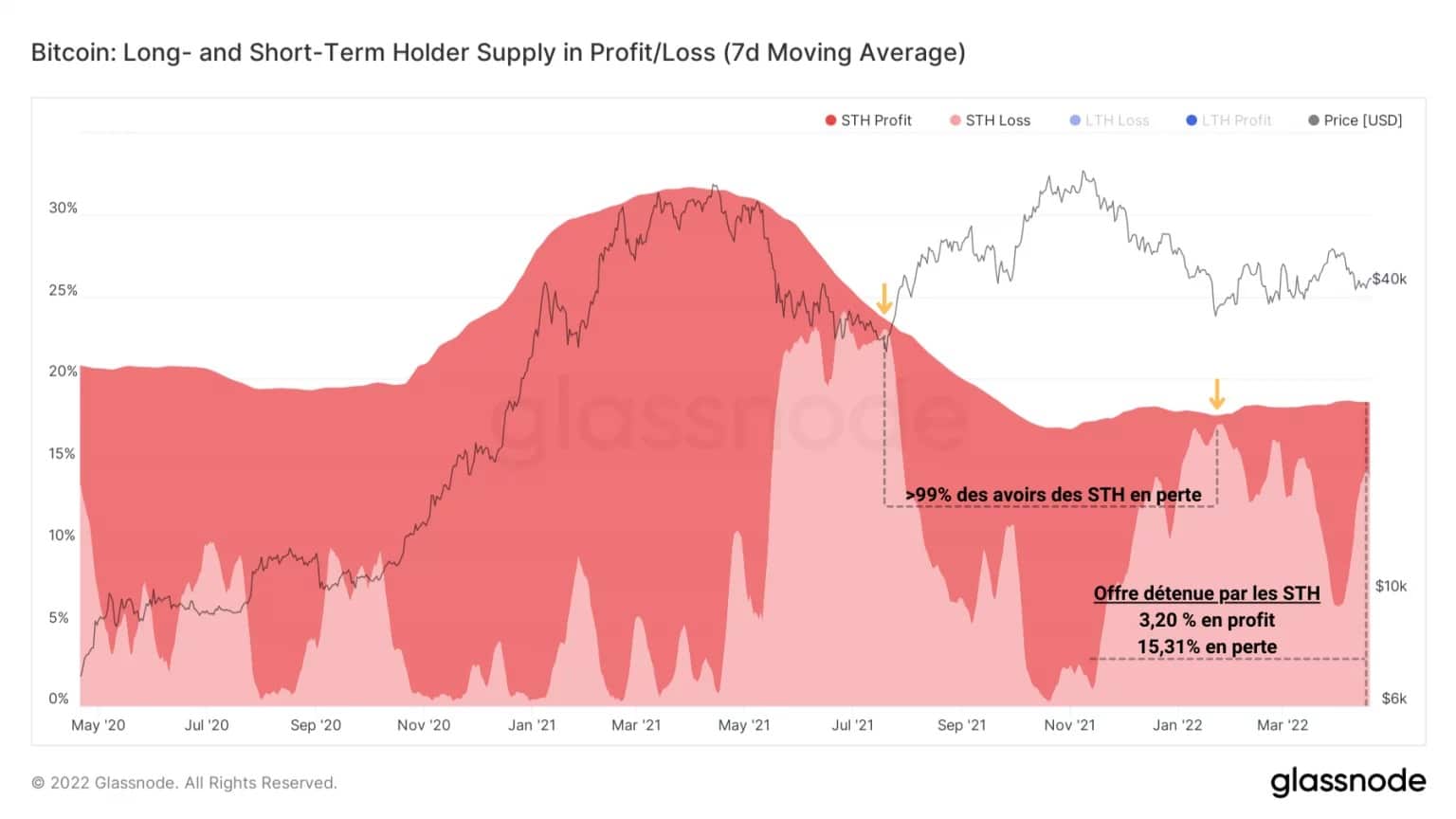

Terug in de range-toestand, verergert de prijsactie op korte termijn dus het nemen van winst en verlies, wat een katalysator is voor zowel koop- als verkoopdruk.

Aan de kant van de kortetermijnbeleggers (STH), volatiliteitsgevoelige deelnemers, overheerst de ongerealiseerde verliesstand nog steeds grotendeels, maar heeft deze niet het pijnniveau bereikt (☻99% van de cohortparticipaties in verliezen) dat werd ervaren tijdens de laatste dalingen, een teken dat een koersdaling niet kan worden uitgesloten.

Figuur 8: Aanbod met verlies of winst door STH

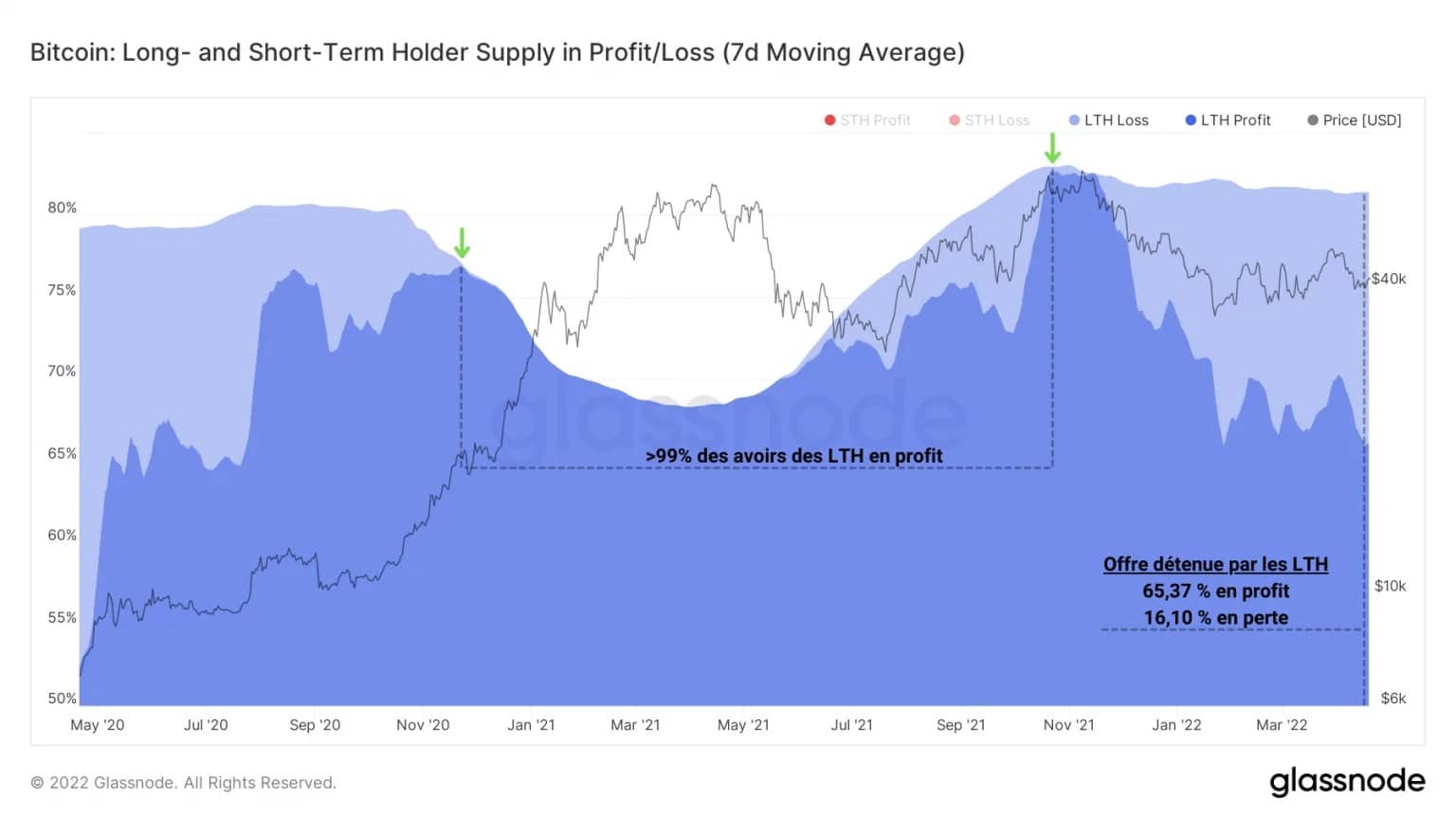

Langetermijnbeleggers (Long Term Investors – LTH’s) zijn overwegend winstgevend, maar hebben een vergelijkbaar aandeel van het aanbod in verliesgevende staat (15% tot 16%) als STH’s. Ze zijn echter minder geneigd hun BTC uit te geven aan een daling, en geven de voorkeur aan HODL en accumulatiegedrag.

Figuur 9: Aanbod aangehouden met verlies of winst door LTH

De winstgevendheid van de markt blijft onrustbarend: minder dan de helft van het aanbod is verlieslatend en LTH’s zullen waarschijnlijk niet verkopen. Als een prijsdaling zou plaatsvinden, zou het kortetermijngedrag van STH’s richting geven voor de komende dagen.

Mijnwerkers wachten op volgende bull markt

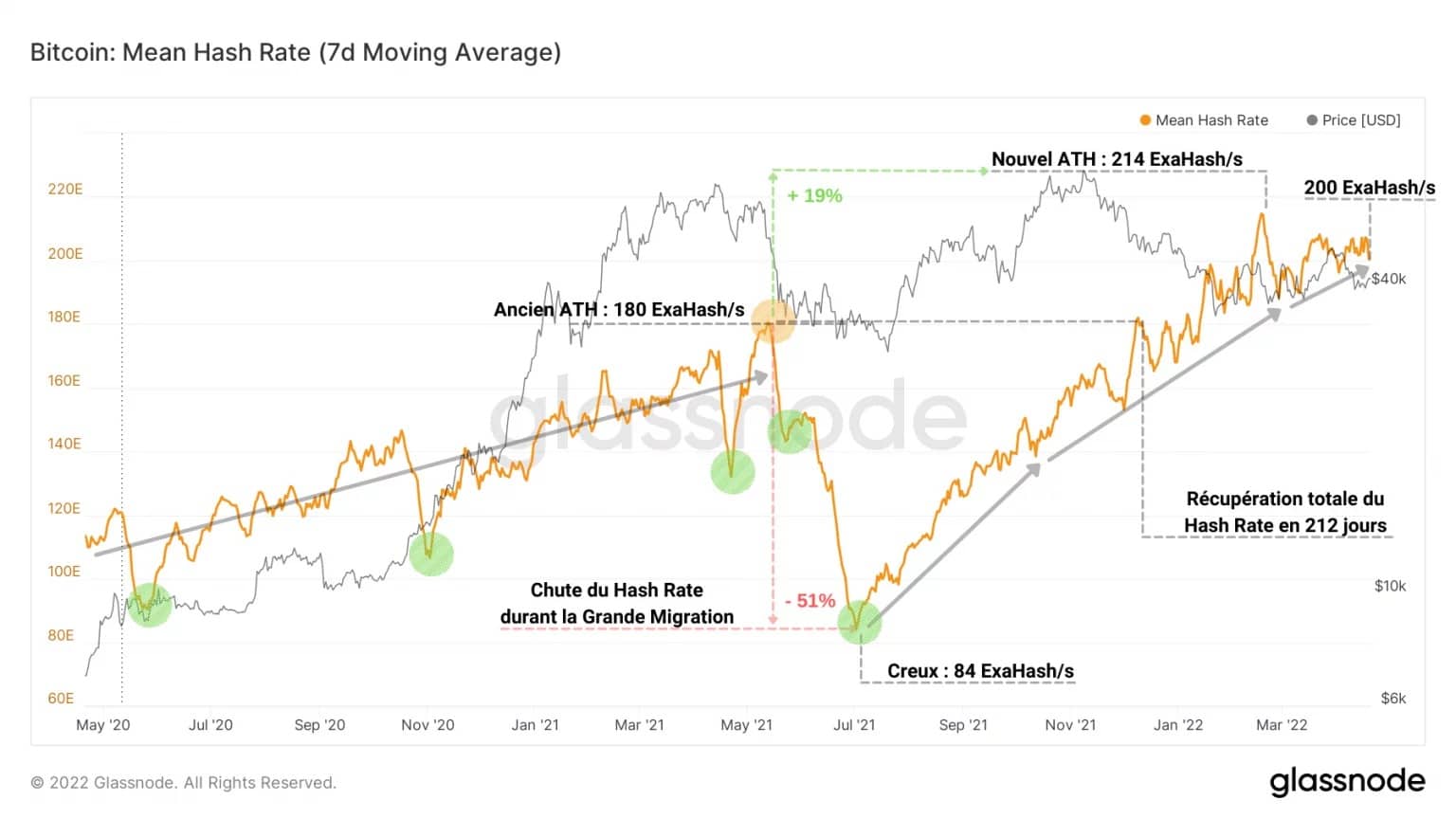

Wat het Bitcoin-netwerk betreft, is het weer goed. De rekencapaciteit die nodig is om een blok te smeden heeft de 200 Exahash bereikt, wat een hoge netwerkveiligheid garandeert door mijnwerkers die nu hersteld zijn van de Grote Migratie in verband met China’s mijnverbod.

Figuur 10: Hash Rate

De Minage Pulse, die het verschil berekent tussen het 14-daags gemiddelde blokinterval en de 10-minuten doeltijd, schommelt rond zijn neutrale zone.

De waarden van deze oscillator kunnen worden geïnterpreteerd als het aantal seconden versnelling (negatief) of vertraging (positief) van gedolven blokken ten opzichte van de beoogde bloktijd van 600s.

Figuur 11: Mijnimpuls

We kunnen gemakkelijk perioden van vertraging identificeren (groen), die direct verband houden met de hashrate daling. Dit gebeurt meestal wanneer de hashrate meer vertraagt dan de moeilijkheidsaanpassingen, en geeft aan dat mijnwerkers de verbinding verbreken, wat de piek in juli 2021 verklaart.

Het lijkt er dus op dat het Bitcoin-netwerk, zowel wat veiligheid als tempo betreft, gezond presteert, ondanks het feit dat de activiteit in de keten ver verwijderd is van de niveaus die men tijdens bullmarkten kan waarnemen.

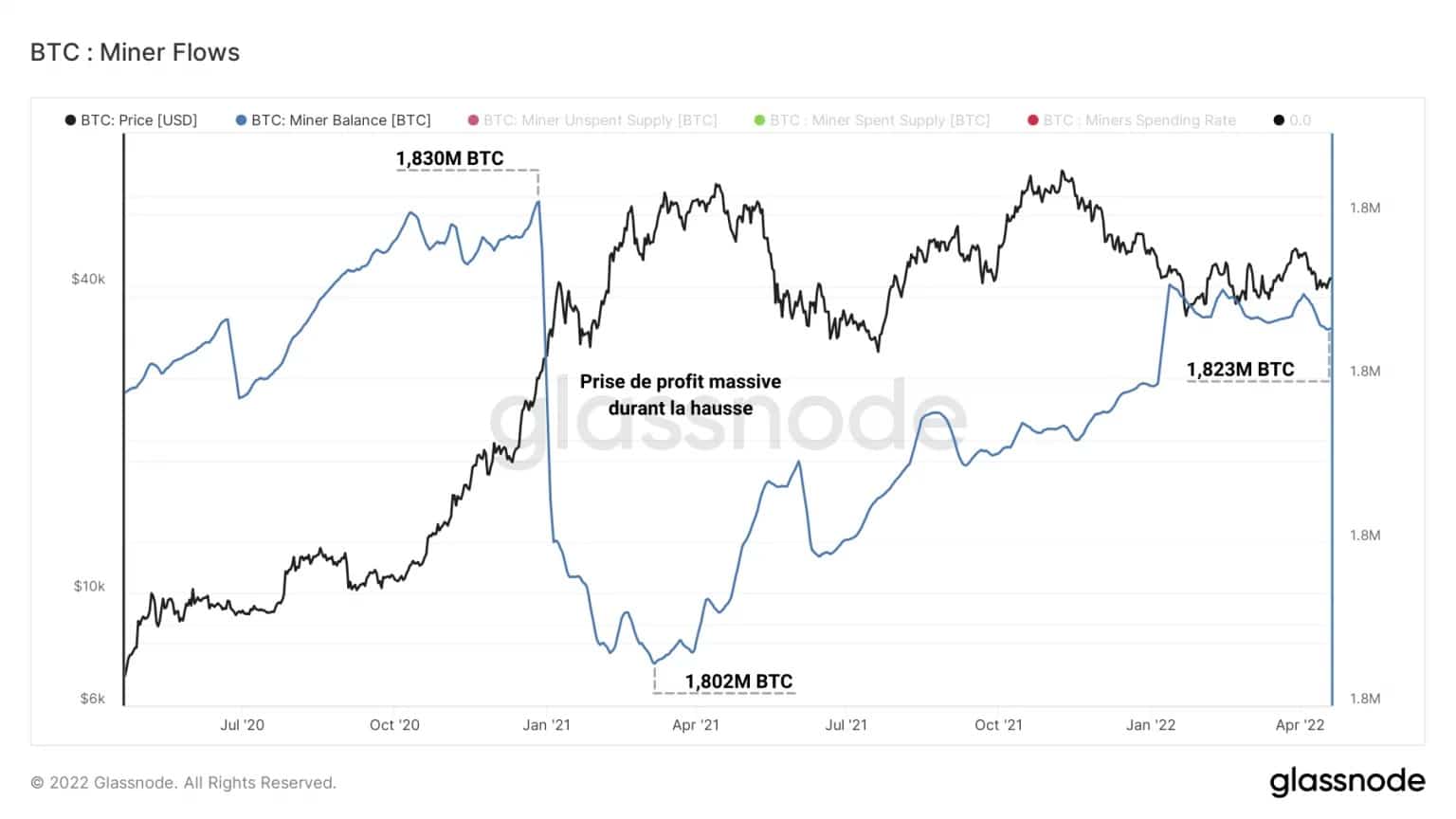

Figuur 12: Mijnwerkersreserves

Het Miners cohort is erg conservatief geweest sinds de ATH van november 2021. Na een gecoördineerde winstneming van bijna 30.000 BTC tussen januari en april 2021, zijn deze entiteiten, die bekend staan als zowel dwangmatige verkopers voor OPEX uitgaven als hoge overtuiging HODLers, op zijn best voorzichtig.

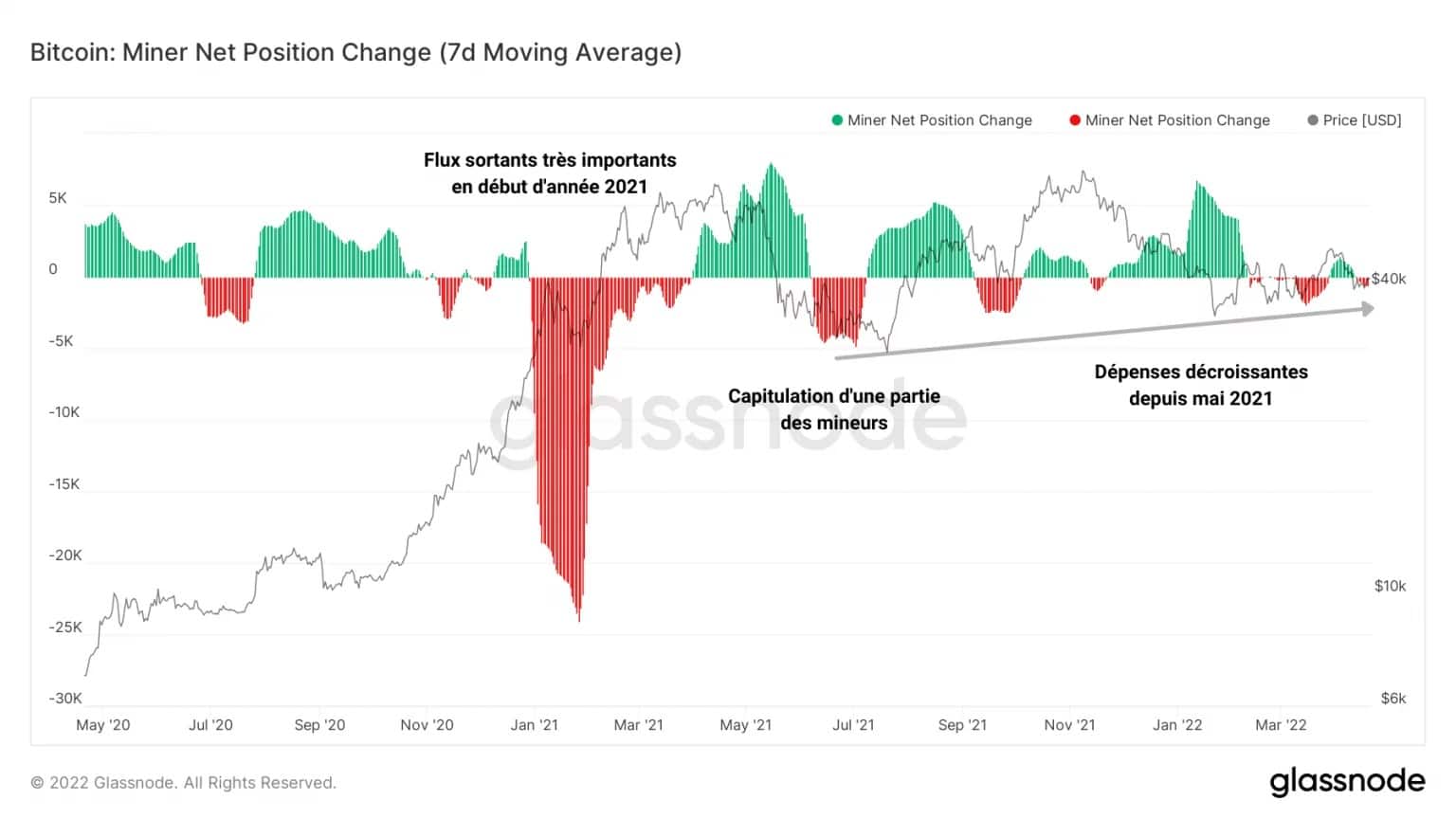

De verandering in de nettopositie van de mijnwerkers, berekend als het maandelijkse gemiddelde van de nettostromen in verband met de portefeuilles van dit cohort, laat begin 2021 een sterke uitstroom zien die verband houdt met de vernietiging van grote tokens, een teken van winstnemingen.

Figuur 13: Verandering in de nettopositie van mijnbouwers

Een klein deel van deze deelnemers bezwijkt vervolgens onder de verkoopdruk in juli 2021, gedwongen om een deel van hun spaargeld te liquideren om hun reis- en afwikkelingskosten te dekken na de Chinese uittocht.

Dit wordt in september 2021 gevolgd door een gestage daling van de uitgaven van de mijnwerkers, wat een weerspiegeling is van het spaargedrag, in afwachting van een nieuwe bullmarktstructuur waarin de cohort opnieuw de winsten van BTC zal realiseren uit blokbeloningen.

Samenvatting van deze on-chain analyse

Ten slotte nadert de markt een besluiteloze structuur, zonder bijzondere bereidheid tot uitgaven van de kant van LTH’s of mijnbouwers.

De leeftijd van de uitgegeven BTC geeft aan dat het accumulatie- en spaargedrag nog steeds overheerst, een teken van een voorzichtige beleggersmentaliteit.

Met nog steeds een derde van het aanbod in een verlieslatende staat, gelijkelijk verdeeld tussen STH en LTH, is de potentiële verkoopdruk niet alarmerend, hoewel een capitulatie niet buiten bereik ligt.

Ten slotte wijzen de veiligheid van het Bitcoin-netwerk en het tempo waarin blokken worden vrijgegeven op een gezonde basis, die wordt geëxploiteerd door mijnwerkers die niet bereid zijn hun tokens op dergelijke prijsniveaus te verkopen.