– Una struttura di mercato indecisa?")

Bitcoin (BTC) mantiene la soglia dei 40.000 dollari. Mentre il mercato si consolida di nuovo, il comportamento di spesa dei partecipanti indica una volontà di accumulare e salvare BTC senza suggerire una tendenza rialzista. Con un terzo dell’offerta in uno stato di perdita latente, la pressione di vendita non è trascurabile e un calo dei prezzi più pronunciato non è uno scenario impossibile. Analisi della situazione in catena

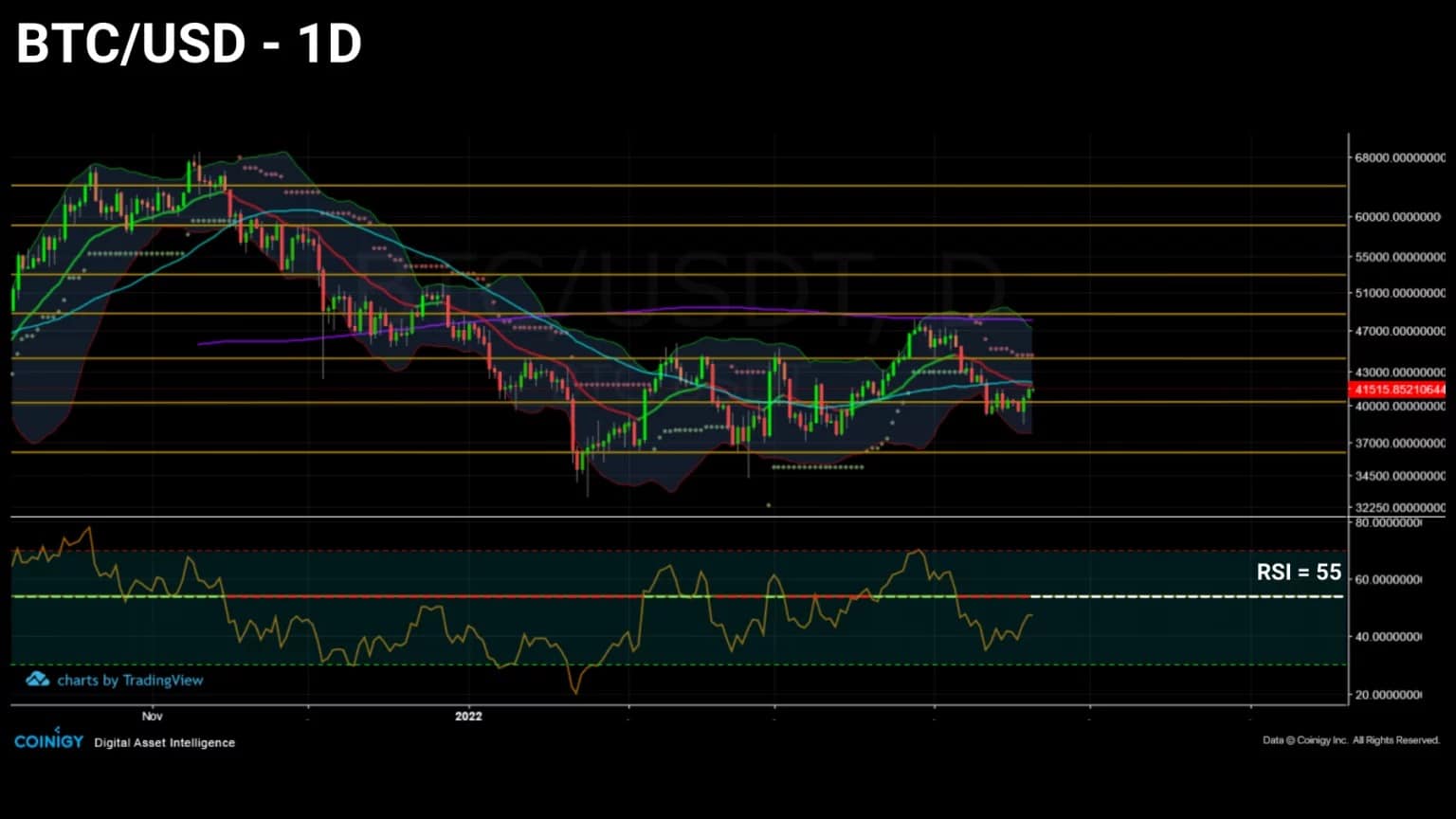

Bitcoin mantiene la soglia dei 40.000 dollari

Il prezzo del Bitcoin (BTC) è in bilico intorno al supporto di 40.000 dollari e adotta una struttura dei prezzi particolarmente indecisa.

In uno stato di consolidamento per tutto il primo trimestre del 2022, il bitcoin sta tuttavia stampando successivi minimi sempre più alti, mettendo in dubbio la sua tendenza a breve e medio termine per molti investitori.

Figura 1: Prezzo giornaliero di Bitcoin (BTC)

Questa settimana guardiamo la vita del BTC speso e poi lo stato della redditività per gli investitori a breve e lungo termine prima di guardare la sicurezza della rete e il comportamento della coorte mineraria.

Spending age drops

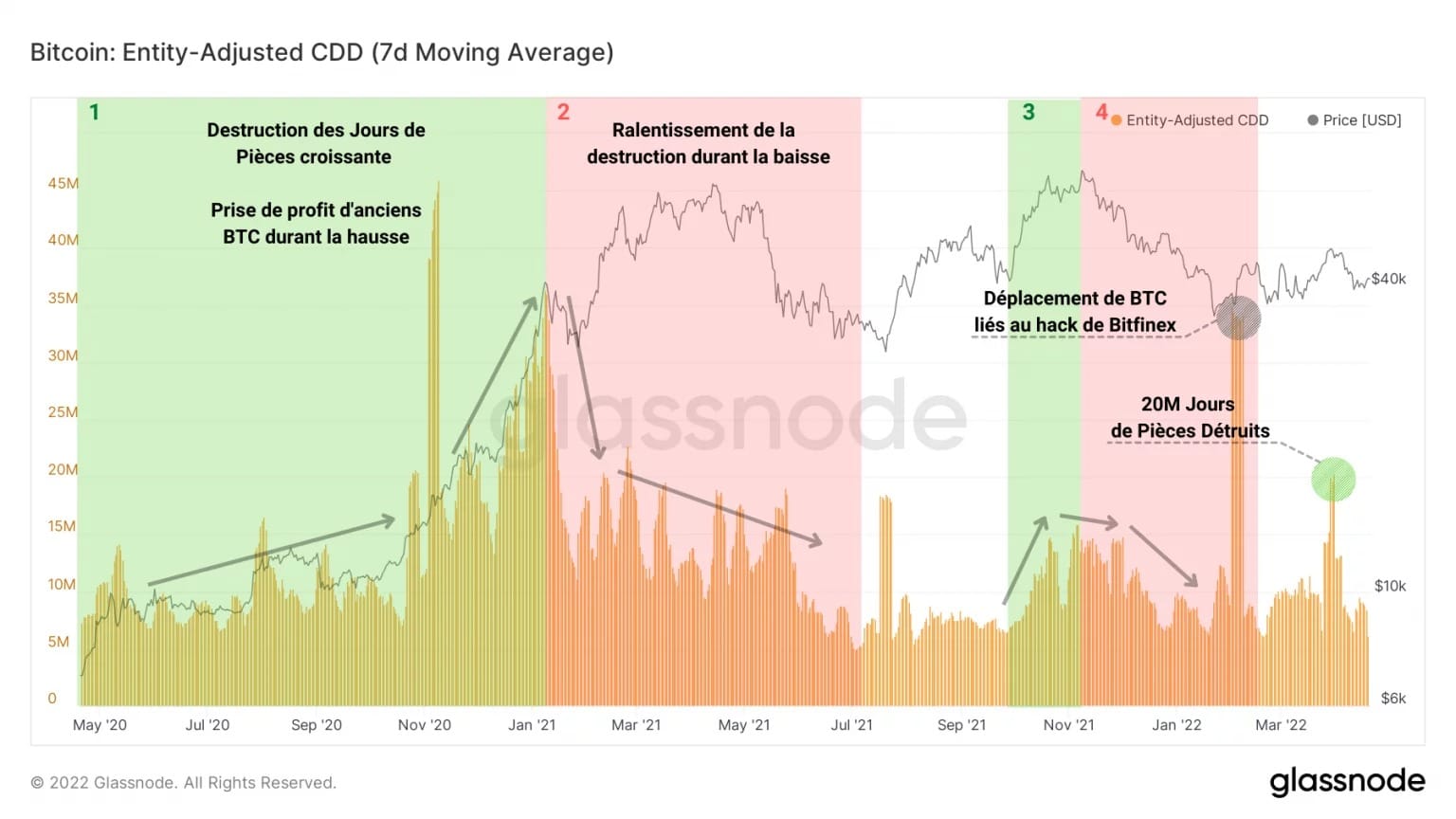

Iniziamo questa analisi guardando il conteggio dei Coin Days (CD) distrutti nelle ultime settimane.

Particolarmente efficace nell’identificare il comportamento di spesa degli investitori esperti e degli HODLers, il grafico sottostante distingue due fasi di spesa distinte:

-

I periodi di alta distruzione JP (verde) indicano che i vecchi BTC sono spesi per profitto e servono da catalizzatori nei mercati toro;

- i periodi di bassa distruzione JP (rosso) indicano un ringiovanimento del comportamento di spesa e risparmio da parte degli investitori a lungo termine.

Figure 2: Destroyed Coin Days

Possiamo vedere che negli ultimi mesi, la tendenza al ribasso della distruzione JP si è moderata. Inoltre, durante il recente aumento che ha riportato il BTC alla soglia dei 50.000 dollari, è apparso un picco di 20 milioni di distruzione JP, indicando una spesa moderatamente invecchiata.

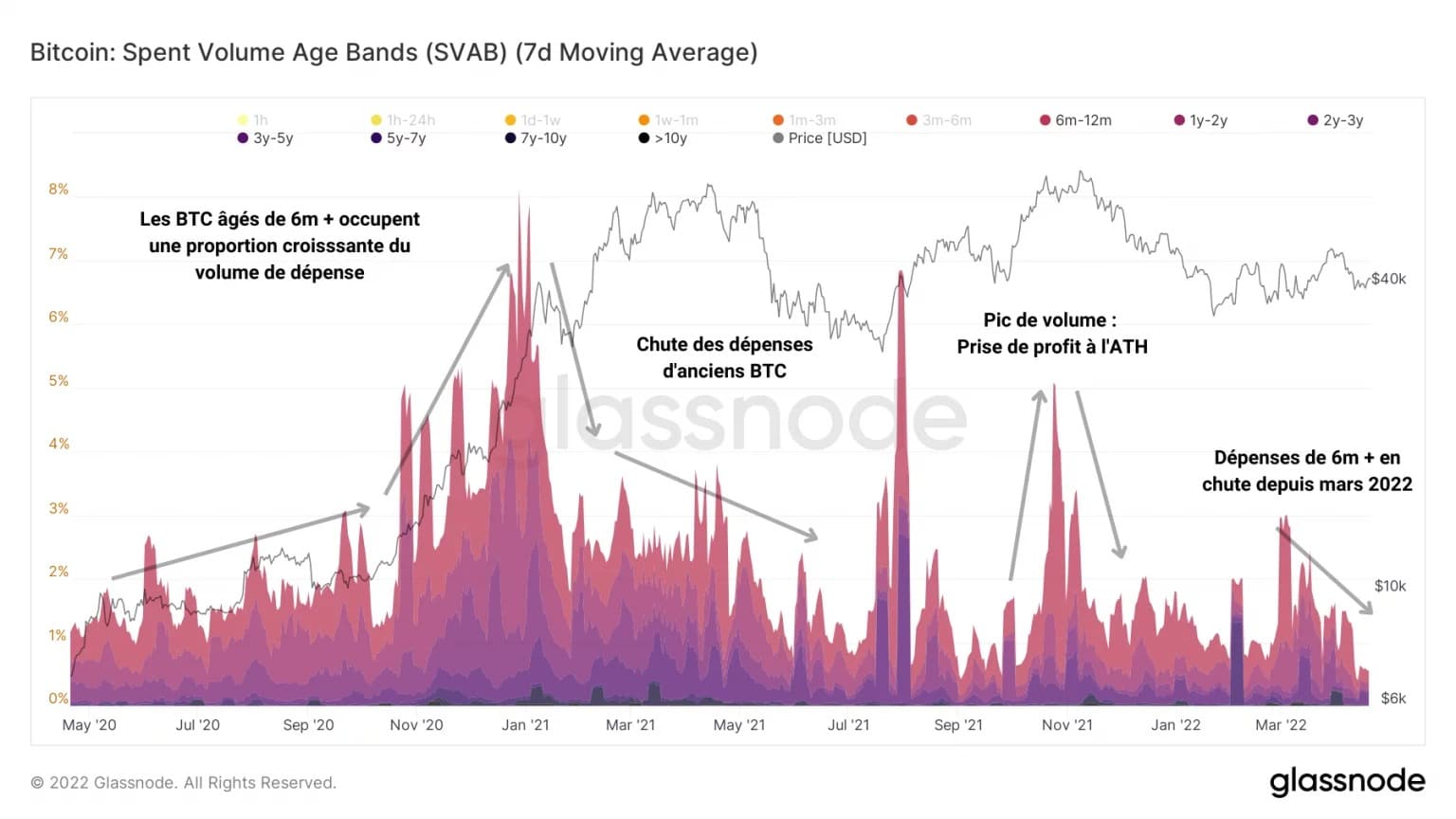

Lo stesso modello comportamentale può essere visto sul grafico Spent Volume Age Bands (SVAB), dove si può osservare, tuttavia, che la spesa di bitcoin più vecchi di 6 mesi è in costante calo da marzo 2022.

Figura 3: Fasce di età del volume speso (SVAB)

Sembra quindi che il suddetto picco di distruzione sia un fenomeno di spesa isolato e non costituisca ancora una tendenza globale che coinvolge un gran numero di investitori.

Facendo riferimento all’età media degli UTXO spesi, nota come ASOL, possiamo sostenere ulteriormente questa tesi. ASOL è un indicatore di vita che funziona come segue:

- i valori alti e gli aumenti indicano che l’età media di spesa è alta, indicando che gli investitori a lungo termine stanno spendendo i loro beni;

I valori - bassi indicano che la maggior parte degli UTXO spesi sono giovani e immaturi.

Figura 4: Età media di UTXO speso (ASOL)

Troviamo quindi un aumento simile di ASOL alla fine del 2020 e all’inizio del 2021, seguito da un calo costante nei picchi che indica l’assenza di un modello di spesa identificabile verso l’alto.

A conferma di ciò, la vivacità, definita come il rapporto tra la somma dei JP distrutti e la somma di tutti i JP mai creati, continua a diminuire, indicando che l’accaparramento rimane il comportamento dominante all’interno del mercato.

Figura 5: Vivacità

Un terzo del mercato in perdita

Passiamo alle metriche relative alla redditività del mercato e delle sue coorti. Questi sono strumenti essenziali per misurare l’entità della pressione di vendita o di acquisto, ma anche le reazioni degli investitori agli stimoli del mercato.

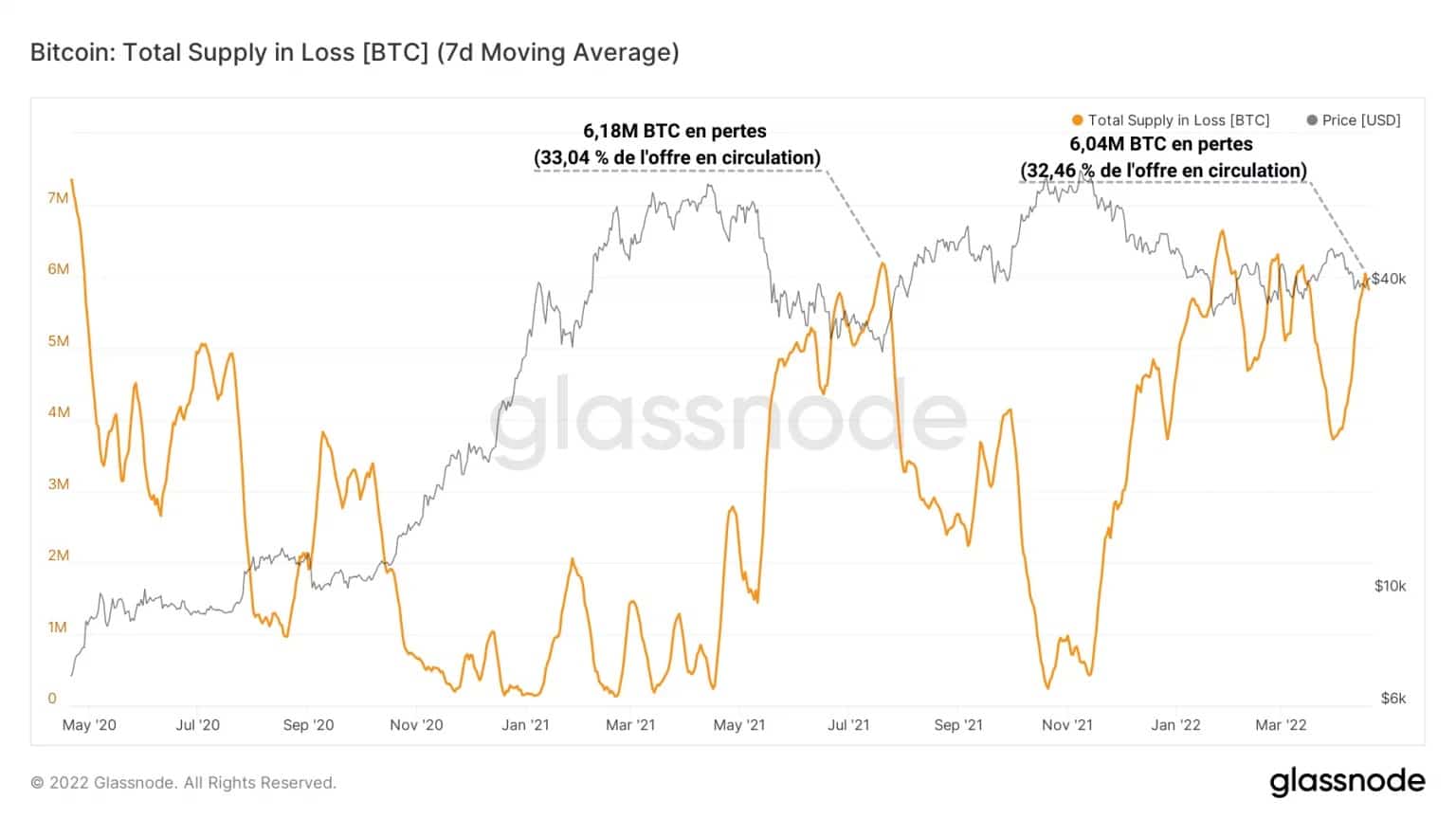

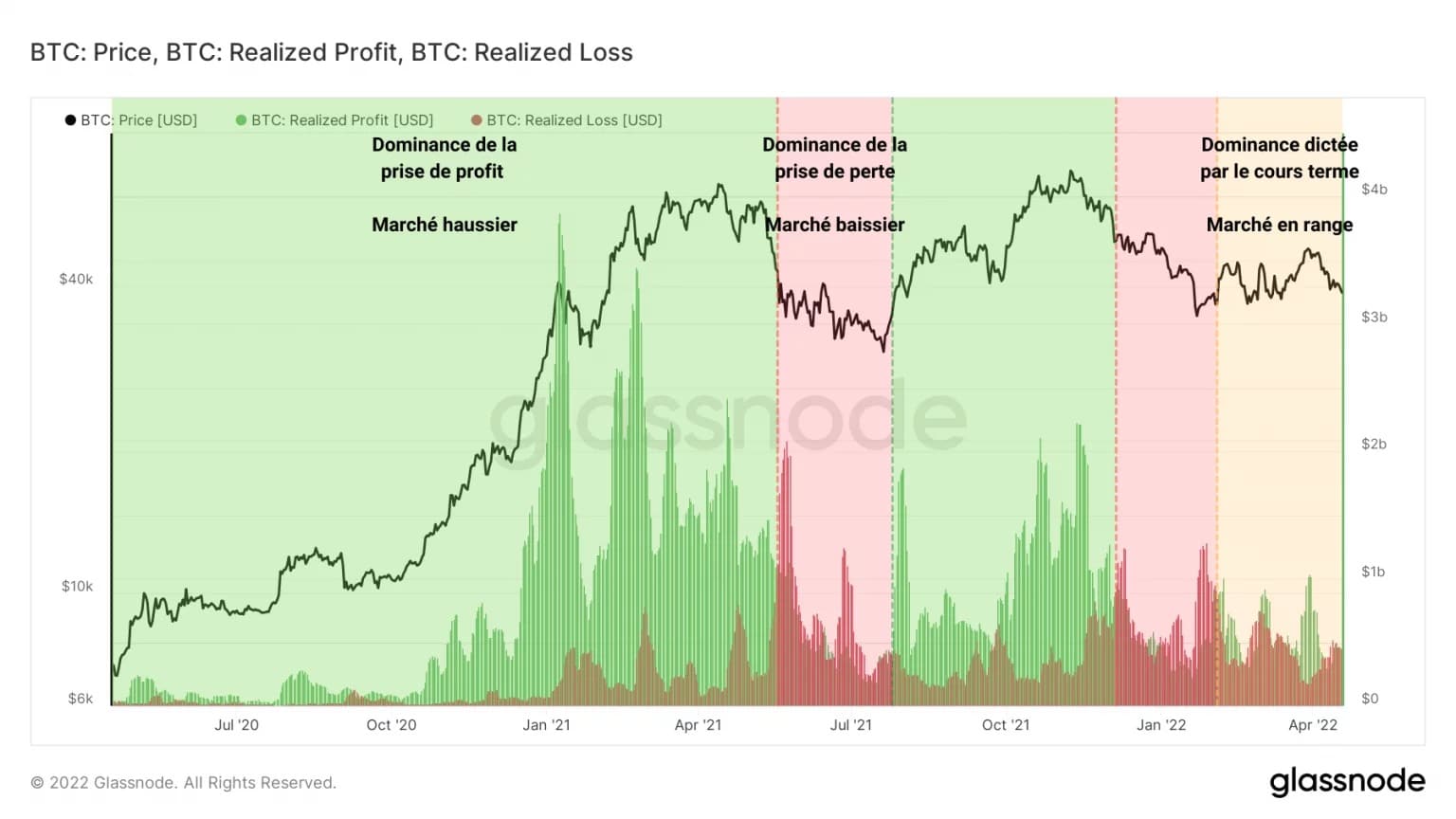

Cominciamo con l’evidenziare un fatto saliente: l’offerta di BTC in circolazione stimata in perdita (e quindi con più probabilità di essere spesa) è ora quasi simile a quella registrata durante il declino finale della capitolazione di maggio-giugno 2021.

Figure 6: Lossy supply

Con quasi 6 milioni di BTC in uno stato di perdita latente (un terzo dei BTC in circolazione), il mercato è attualmente sotto una forte pressione di vendita potenziale, anche se la sua struttura è notevolmente diversa.

In effetti, il monitoraggio dei guadagni e delle perdite realizzati indica chiaramente che il periodo attuale (giallo) non è dominato dalle vendite, come era il caso nel maggio-giugno 2022 (rosso).

Figura 7: Perdite e profitti realizzati

Di nuovo nello stato di range, l’azione dei prezzi a breve termine esacerba così le prese di profitto e di perdita, fornendo un catalizzatore per la pressione di acquisto e di vendita.

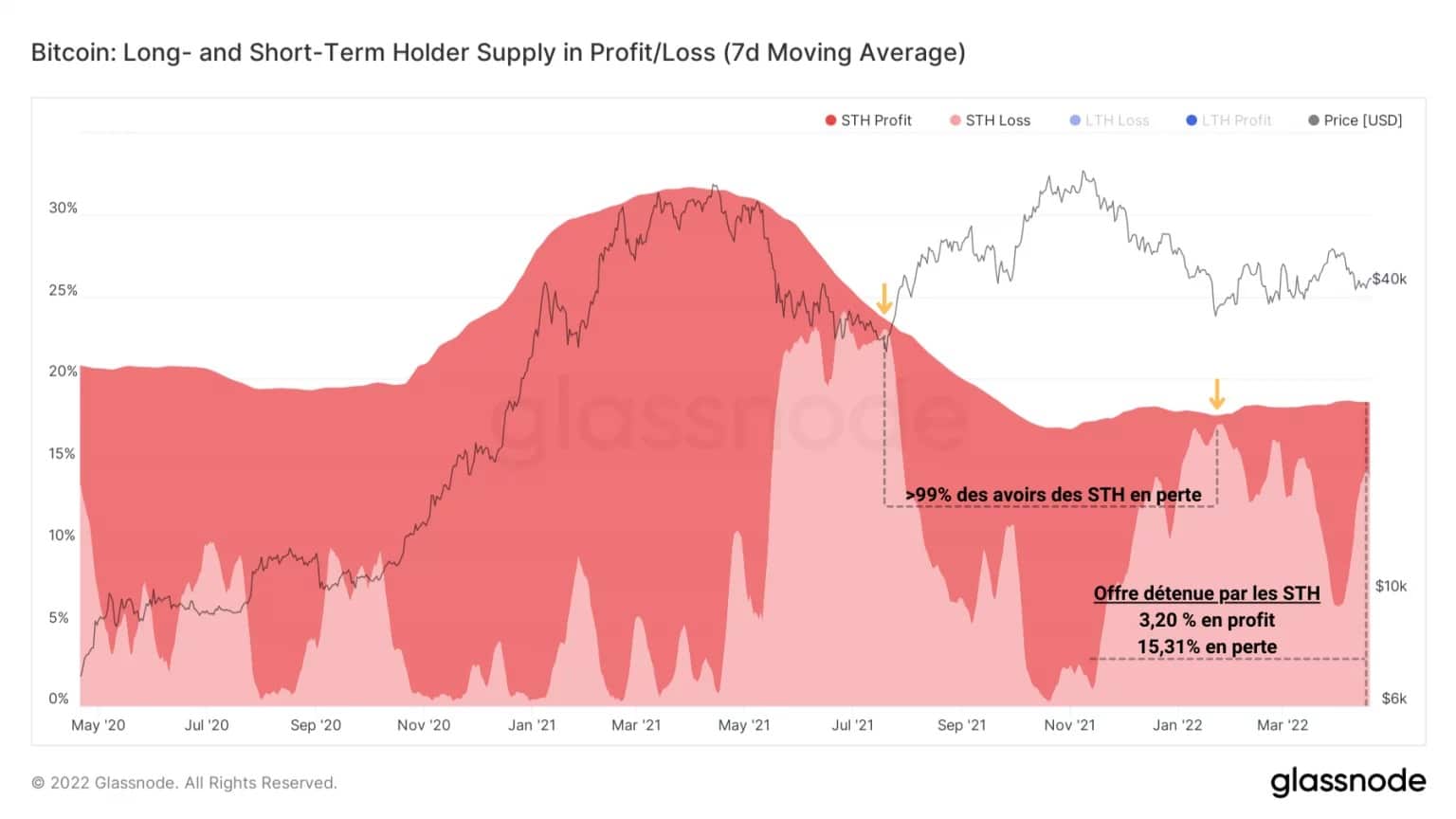

Dal lato degli investitori a breve termine (STH), partecipanti sensibili alla volatilità, lo stato di perdita non realizzata domina ancora ampiamente, ma non ha raggiunto il livello di sofferenza (☻99% delle partecipazioni della coorte in perdita) sperimentato durante i declini finali, un segno che un calo dei prezzi non può essere escluso.

Figure 8: Supply held in Loss or Profit by STH

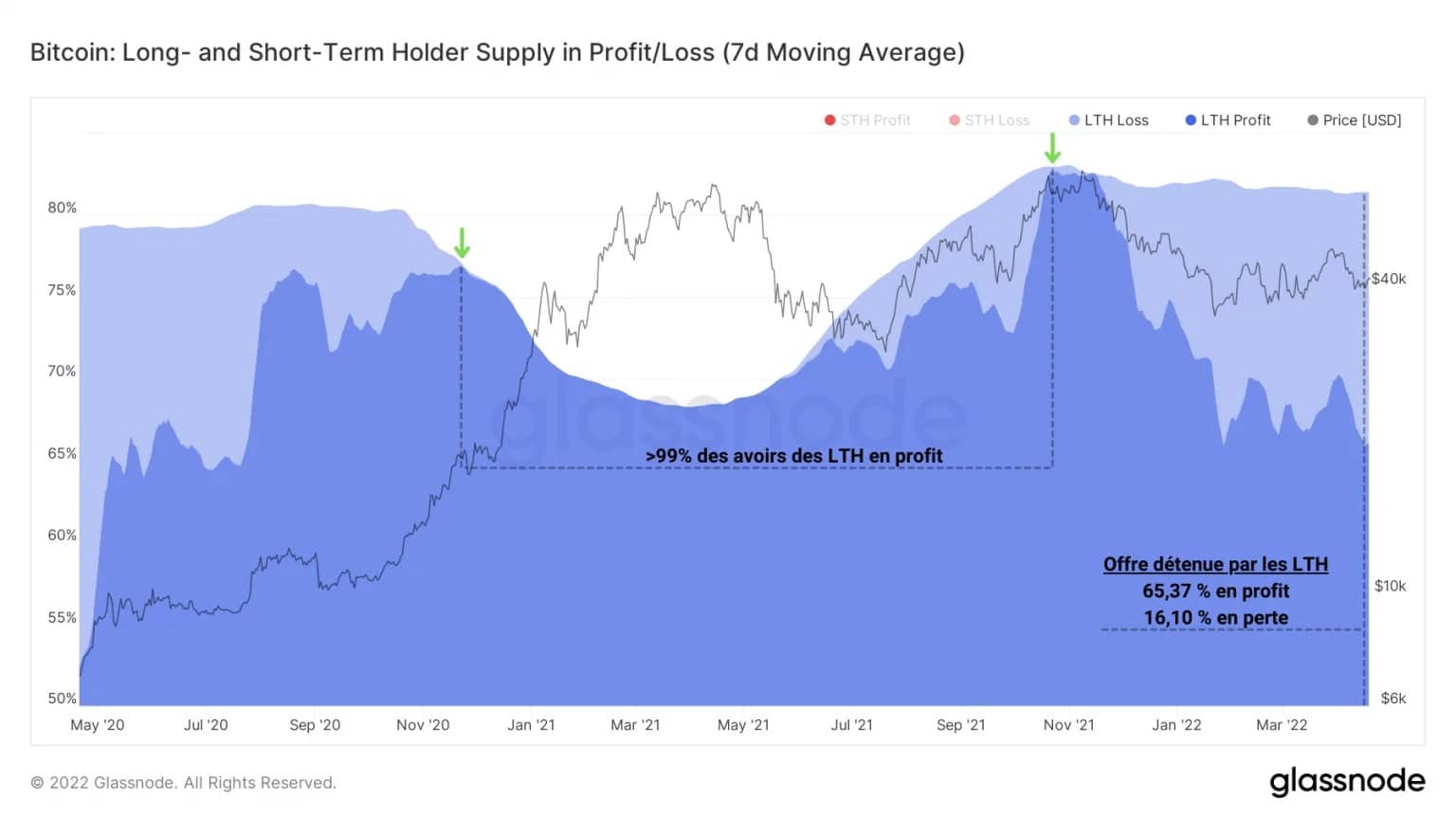

Gli investitori a lungo termine (LTH), pur essendo prevalentemente redditizi, condividono una porzione simile dell’offerta in perdita (15%-16%) con gli STH. Sono, tuttavia, meno propensi a spendere i loro BTC su un declino, preferendo un comportamento di HODL e di accumulazione.

Figure 9: Supply held in Loss or Profit by LTH

Lo stato della redditività del mercato non è allarmante, con meno della metà dell’offerta in perdita e le LTH che difficilmente venderanno. Se si verificasse un calo dei prezzi, il comportamento a breve termine delle STH fornirebbe la direzione per i prossimi giorni.

I minatori aspettano il prossimo mercato toro

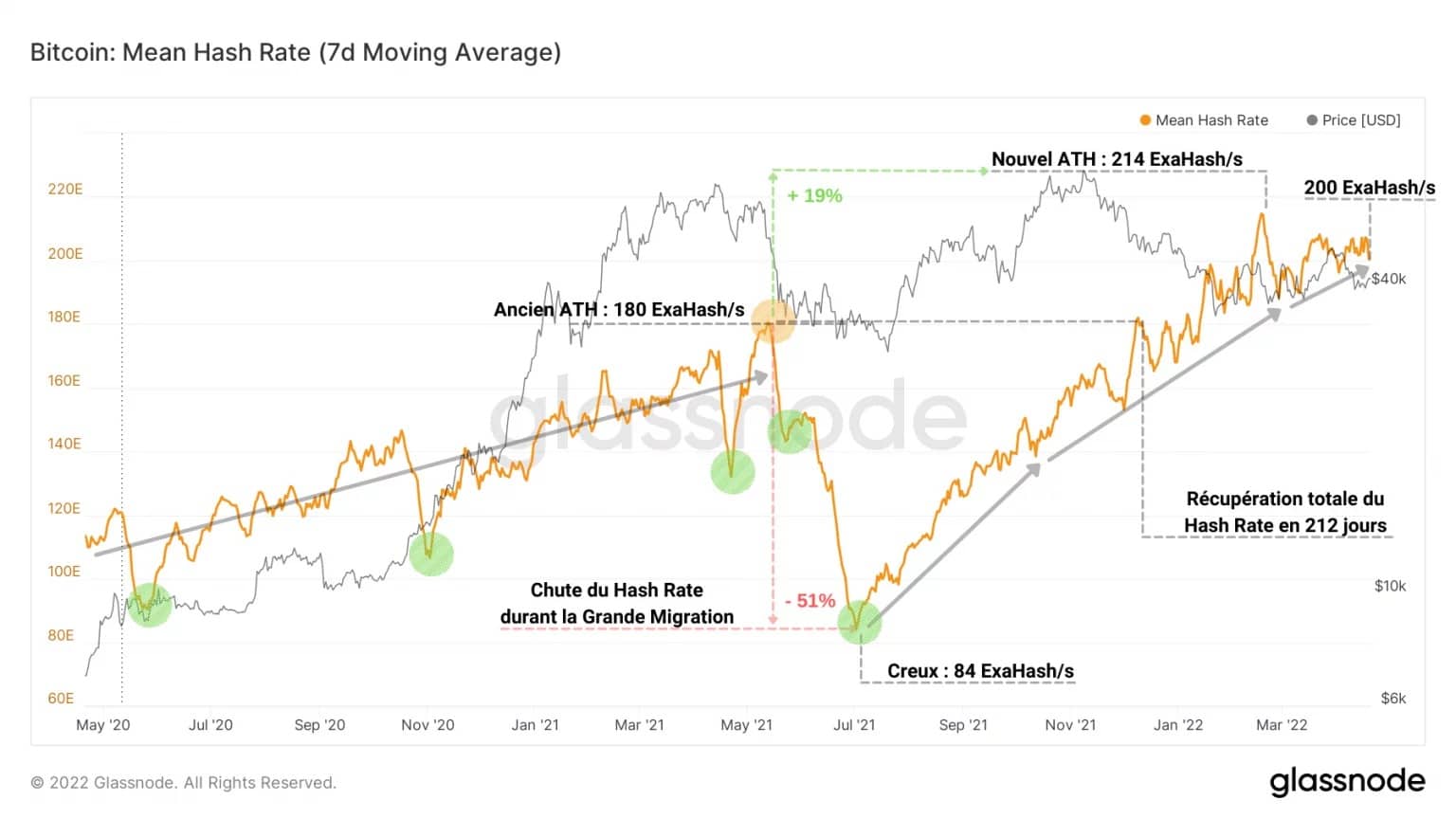

Per quanto riguarda la rete Bitcoin, il tempo è buono. La capacità computazionale necessaria per forgiare un blocco ha raggiunto i 200 Exahash, garantendo un’elevata sicurezza della rete da parte dei minatori ormai ripresi dalla Grande Migrazione legata ai divieti di mining della Cina.

Figura 10: Hash Rate

Il Minage Pulse, che calcola la differenza tra l’intervallo di blocco medio di 14 giorni e il tempo target di 10 minuti, sta oscillando vicino alla sua zona neutrale.

I valori di questo oscillatore possono essere interpretati come il numero di secondi di accelerazione (negativo) o decelerazione (positivo) dei blocchi estratti rispetto al tempo di blocco obiettivo di 600s.

Figura 11: Impulso di estrazione

Possiamo facilmente identificare i periodi di rallentamento (verde), direttamente collegati al calo dell’hashrate. Questo di solito si verifica quando l’hashrate rallenta più degli aggiustamenti di difficoltà, e indica che i minatori si stanno disconnettendo, spiegando il picco registrato a luglio 2021.

Sembra quindi che la rete Bitcoin, sia in termini di sicurezza che di ritmo, si stia comportando in modo sano, nonostante l’attività on-chain sia lontana dai livelli visti durante i mercati toro.

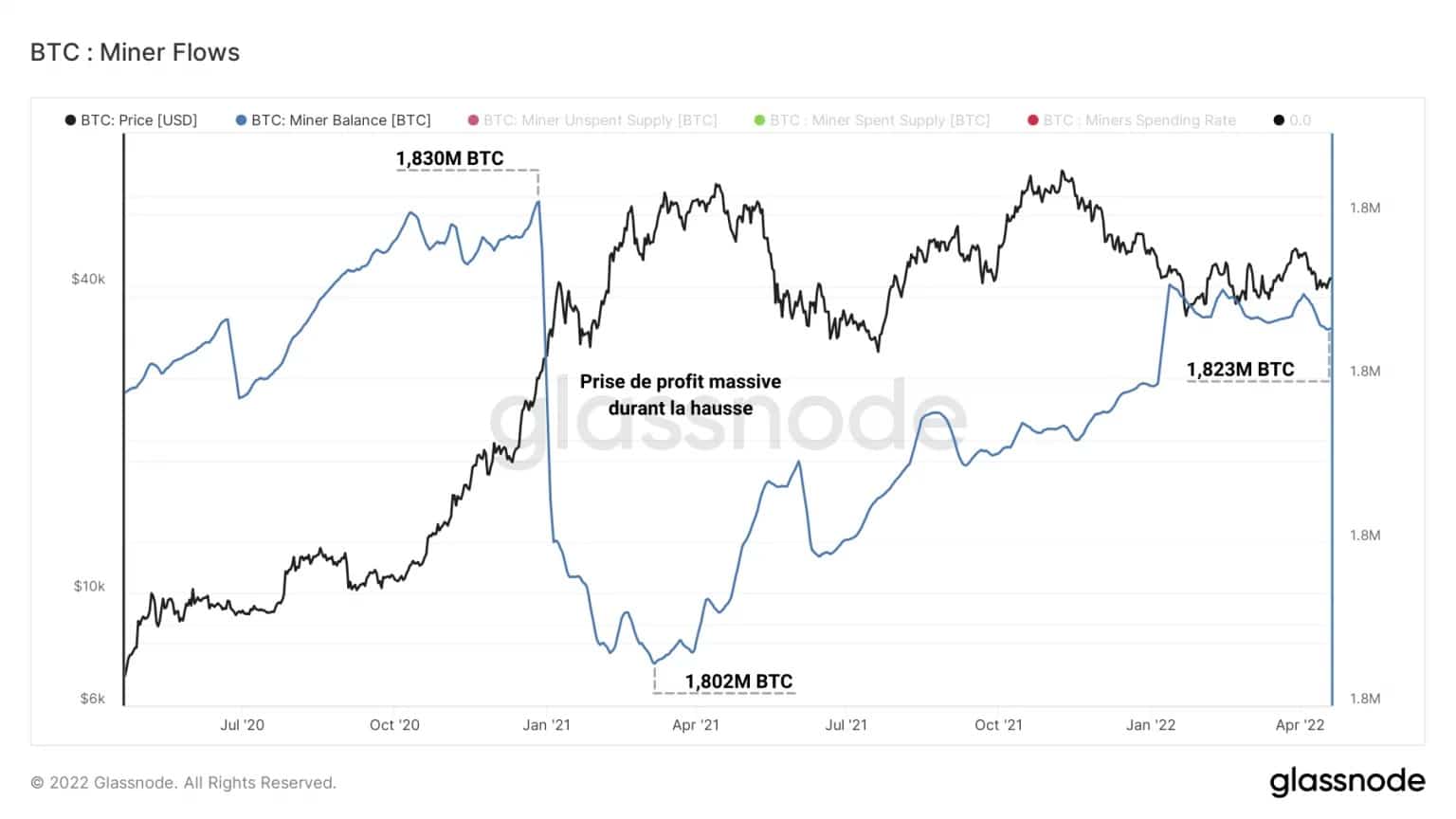

Figura 12: Riserve dei minatori

La coorte di minatori è stata molto conservativa dall’ATH del novembre 2021. Dopo una presa di profitto coordinata di quasi 30.000 BTC tra gennaio e aprile 2021, queste entità, note per essere sia venditori compulsivi per la spesa OPEX che HODLers ad alta convinzione, sono a dir poco prudenti.

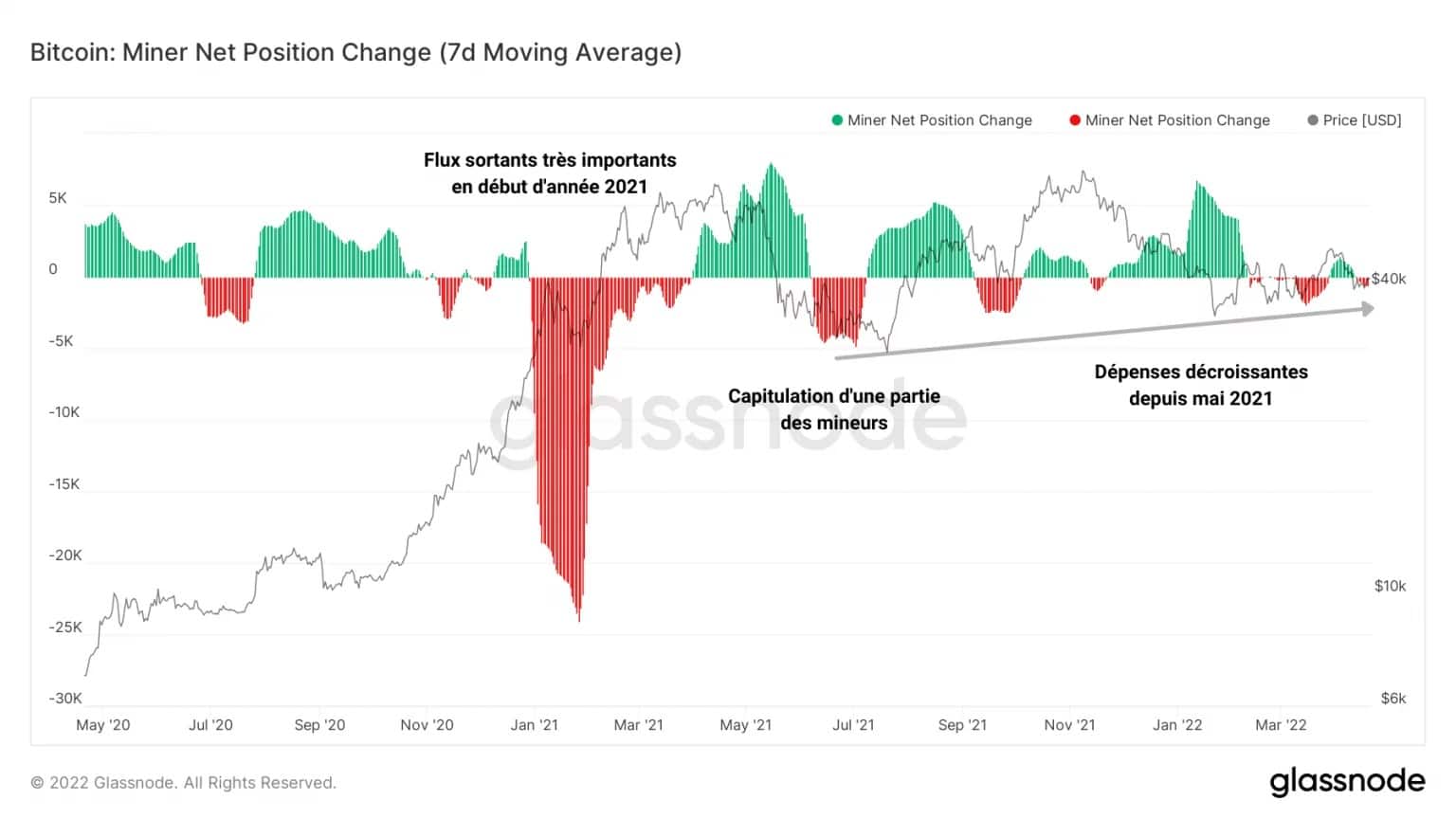

In effetti, il Miners’ Net Position Change, calcolato come media mensile dei flussi netti associati ai portafogli di questa coorte, mostra forti deflussi all’inizio del 2021 legati a un’elevata distruzione di token, un segno di presa di profitto.

Figura 13: Variazione della posizione netta dei minatori

Una parte minore di questi partecipanti soccombe poi alla pressione di vendita nel luglio 2021, costretti a liquidare una parte dei loro risparmi per coprire i costi di viaggio e di liquidazione dopo l’esodo cinese.

Questo è seguito da un calo costante della spesa dei minatori nel settembre 2021, che riflette il comportamento di risparmio, in previsione di una nuova struttura di mercato toro in cui la coorte realizzerà ancora una volta i profitti di BTC dalla ricompensa del blocco.

Sommario di questa analisi sulla catena

Finalmente, il mercato si avvicina a una struttura indecisa, senza una particolare volontà di spesa da parte dei LTH o dei minatori.

L’età dei BTC spesi indica che domina ancora il comportamento di accumulazione e di risparmio, segno di una tendenza prudente degli investitori.

Con ancora un terzo dell’offerta in perdita, equamente divisa tra STH e LTH, la potenziale pressione di vendita non è allarmante anche se un evento di capitolazione non è fuori portata.

Infine, la sicurezza della rete Bitcoin e il ritmo dei rilasci dei blocchi indicano un fondamentale sano, operato dai minatori non disposti a vendere i loro token a questi livelli di prezzo.