のオンチェーン分析 – 未確定な市場構造?")

ビットコイン(BTC)が4万ドルの大台をキープ。市場が再び統合される中、参加者の消費行動は、強気なバイアスを示唆することなく、BTCの蓄積と貯蓄への意欲を示しています。供給量の3分の1が潜在損失状態であることから、売り圧力は無視できず、より顕著な価格下落もあり得ないシナリオではない。オンチェーンによる状況分析

ビットコインが4万ドルの大台をキープ

。

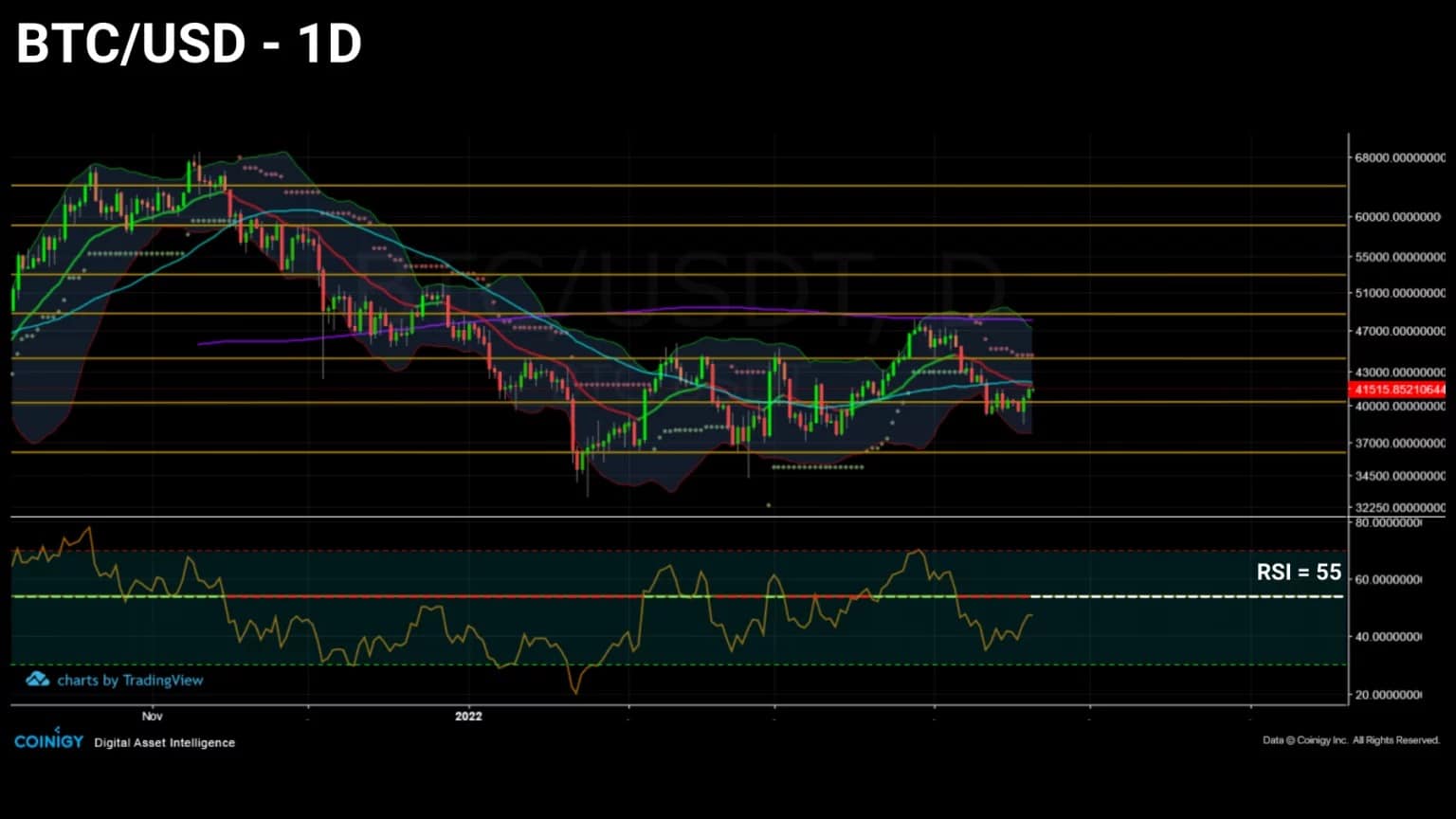

ビットコイン(BTC)価格は4万ドルのサポート付近で推移しており、特に優柔不断な価格構造を採用しています。

2022年の第1四半期を通じて統合された状態で、ビットコインはしかし、連続的に高値と安値を印刷しており、多くの投資家にとって短中期トレンドに疑問を投げかけている。

。

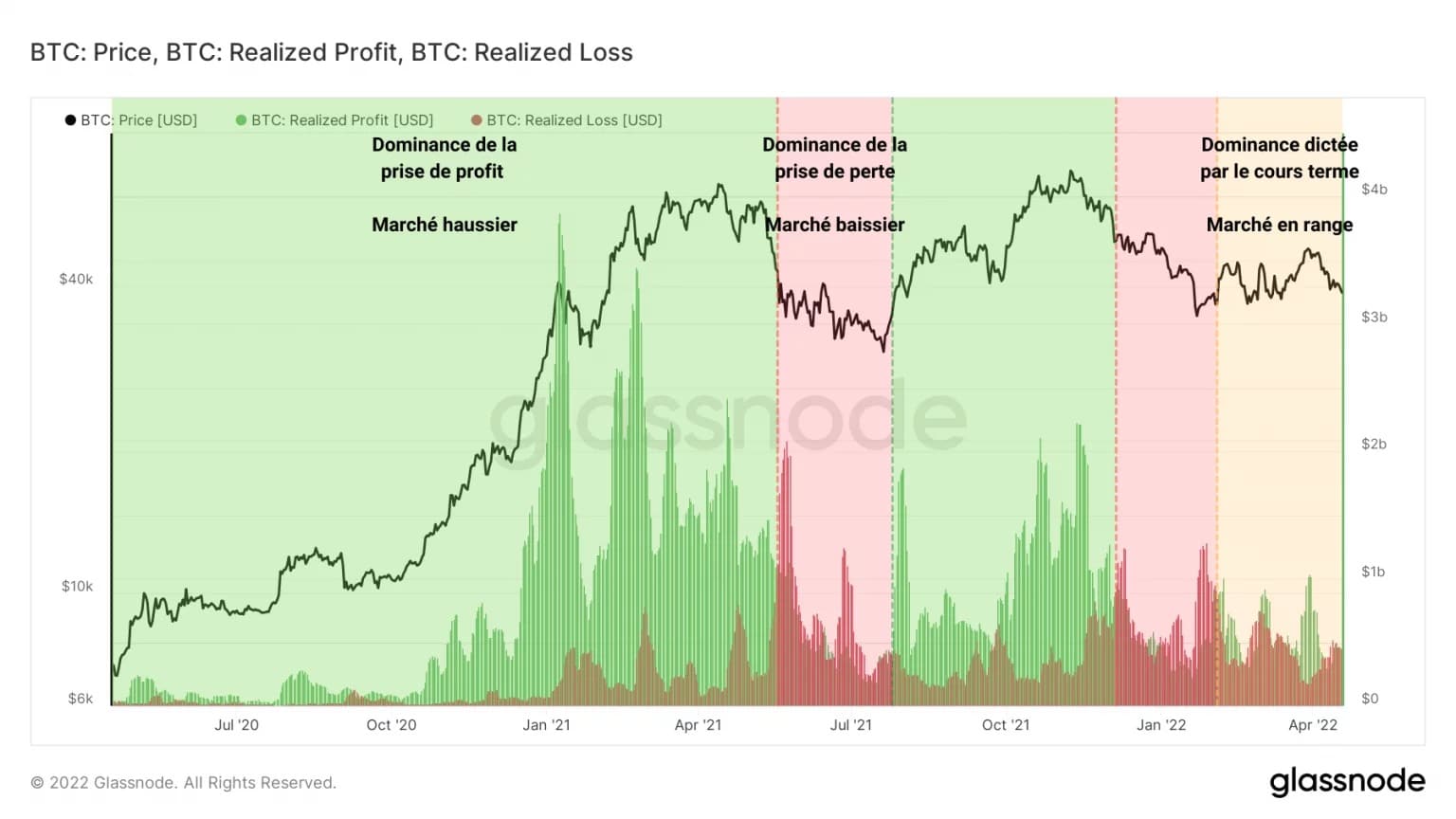

図1:ビットコイン(BTC)の日次価格

今週は、使用済みBTCの寿命、そして短期・長期の投資家の収益状況を見てから、ネットワークセキュリティとマイニングコホートの挙動について見ていきます。

消費年齢が下がる

。

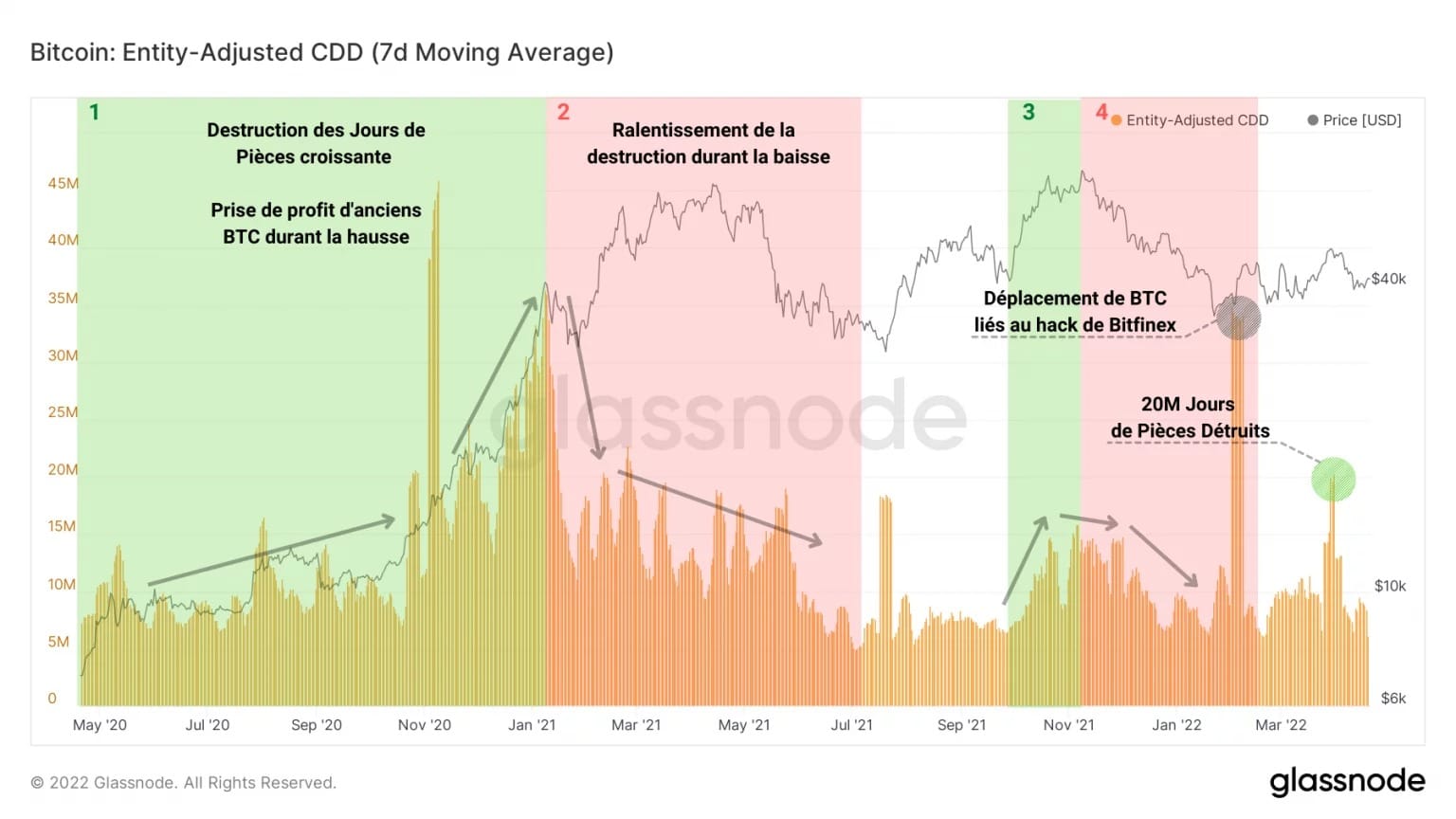

では、まず、ここ数週間で破壊されたコインデイズ(CD)数を見て分析を始めます。

特に、熟練投資家とHODLerの支出行動を識別するのに有効な以下のチャートは、2つの異なる支出段階を区別しています:

。

- のJP破壊率の高い時期(緑)は、古いBTCが利益のために使われることを示し、強気相場のカタリストとして機能する。

- JP破壊が少ない時期(赤)は、長期投資家による支出や貯蓄行動の若返りを示しています。

。

図2:破壊されたコイン時代

ここ数ヶ月、JP破壊の減少傾向が緩やかになっていることがわかります。さらに、BTCを5万ドルの大台に戻した今回の上昇時には、2000万JPの破壊というピークが出現し、適度に高齢化した消費が見られるようになりました。

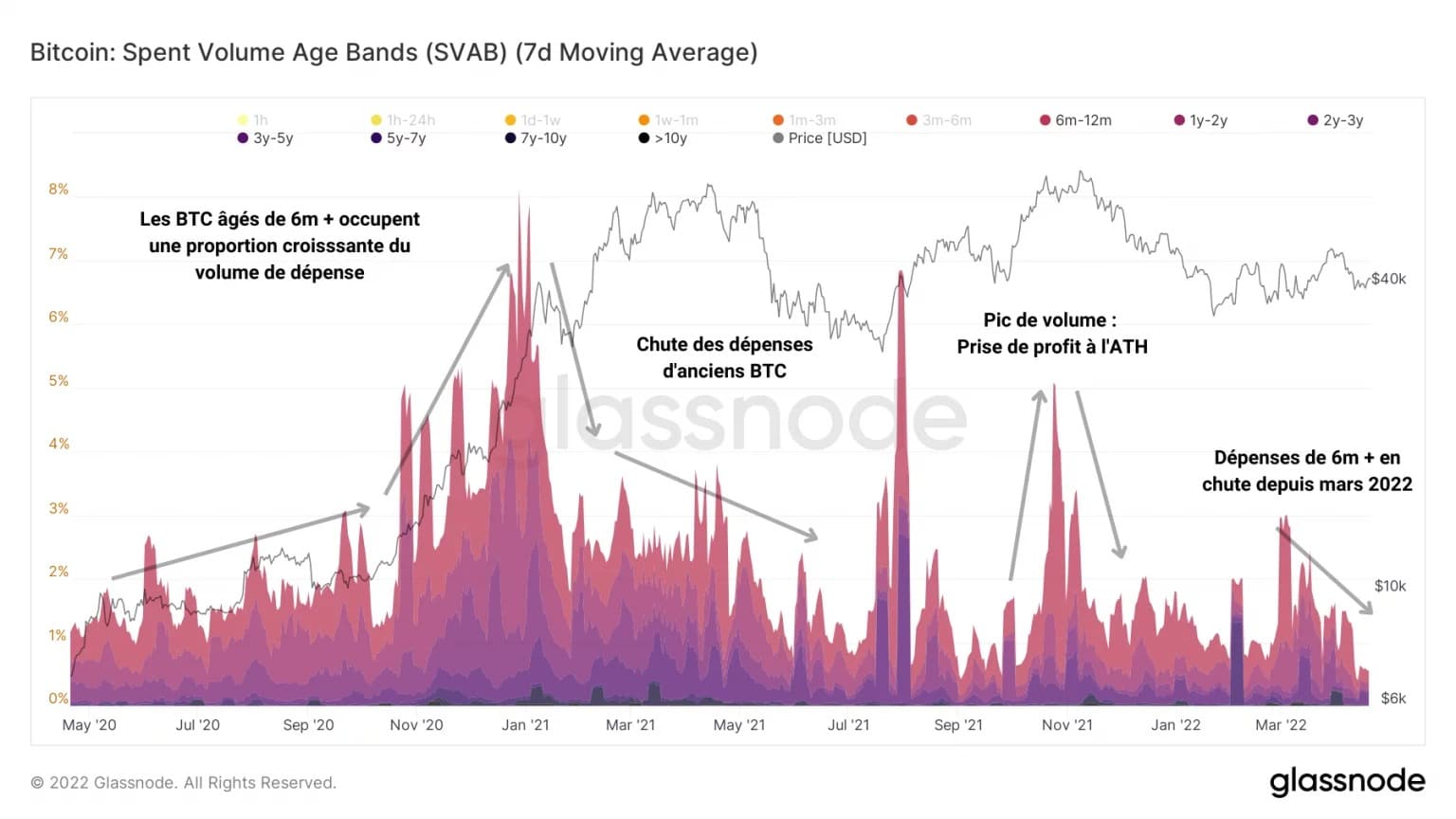

同じ行動パターンはSVAB(Spent Volume Age Bands)チャートでも確認でき、6ヶ月以上前のビットコインの消費が2022年3月以降、着実に減少していることが観察されます

。

図3:使用量の年齢帯(SVAB)

したがって、上記の破壊のピークは孤立した支出現象であり、多数の投資家を巻き込んだグローバルなトレンドにはまだなっていないようだ。

ASOLと呼ばれるUTXOの平均使用年数を参照することで、このテーゼをさらに裏づけることができる。ASOLは次のように機能する生命指標です:

- 値が高く、増加することは、平均消費年齢が高いことを示し、長期投資家が資産を消費していることを表しています。

- の値が低い場合、UTXOの大半は若く未熟であることを示しています。

。

図4:UTXOの平均使用年数(ASOL)

ASOLは、2020年末から2021年初頭にかけて同様に上昇し、その後、ピーク時には着実に減少しており、明確な支出増加のパターンがないことがわかります。

これを裏付けるように、破壊されたJPの合計とこれまでに作られたJPの合計の比率で定義される活況度は下がり続けており、市場では依然として買い占めが優勢であることを示しています

。

図5:ライブ感

市場の3分の1が損なわれた状態

次に、市場や同業他社の収益性に関する指標について説明します。これらは、売り圧力や買い圧力の程度、また市場の刺激に対する投資家の反応を測定するのに不可欠なツールである。

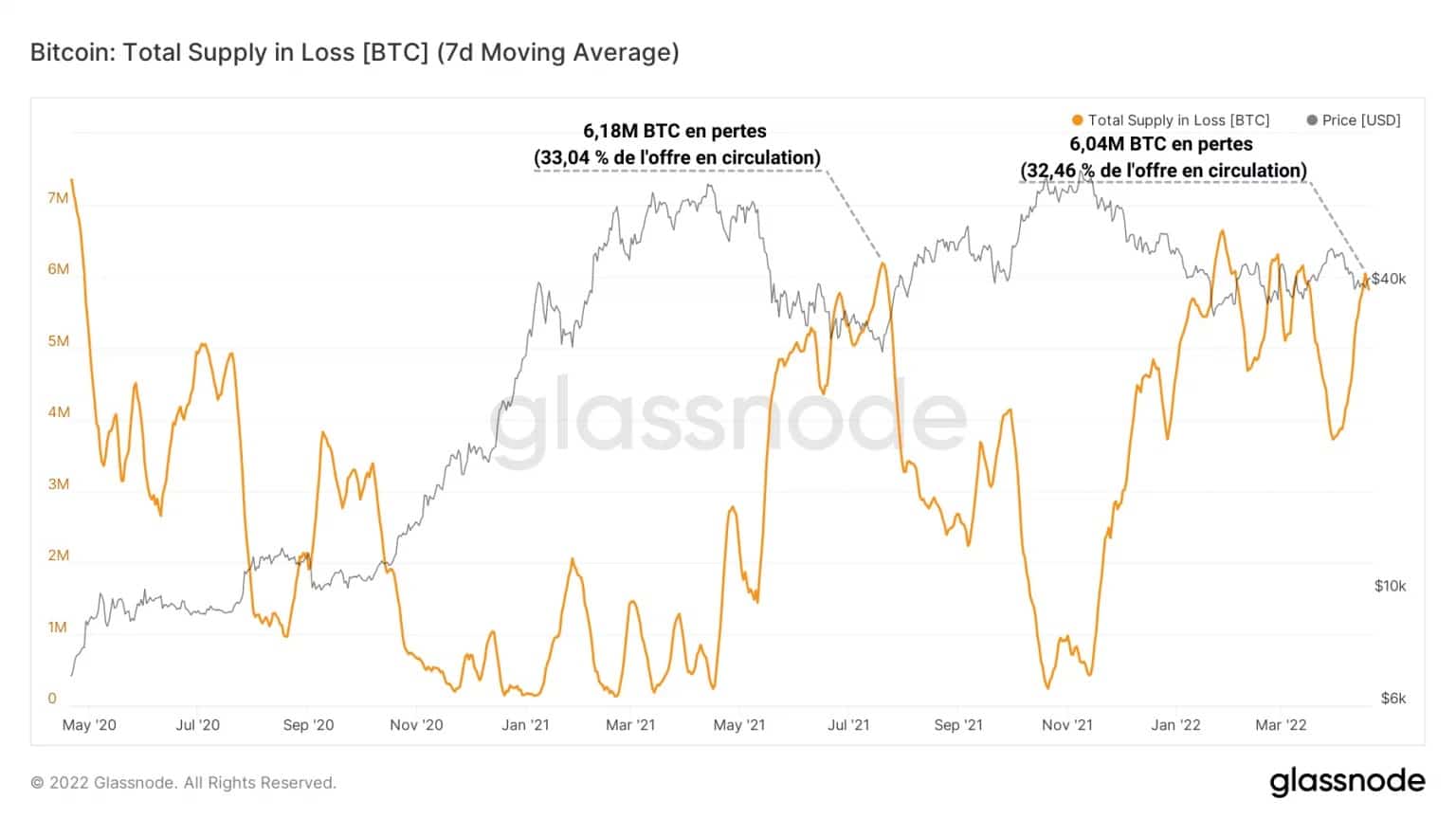

まず、顕著な事実として、損切り状態である(つまり使われやすい)と推定される流通BTCの供給量が、2021年5~6月のキャピタルの最終下落時に記録したものとほぼ同じになったことを強調しておこう

。

図6:ロッシー供給

600万BTC近く(流通するBTCの3分の1)が潜在的な損失状態であり、その構造は大きく異なるものの、現在強い潜在的な売り圧力がかかっている状態である。

実際、実現損益を追跡すると、今期(黄色)は2022年5-6月期(赤色)のような売りが優勢でないことがよくわかる

。

Figure 7: Realised Losses and Profits

レンジ状態に戻ると、短期的な値動きが利益確定や損切りを悪化させ、買い圧力と売り圧力の両方の触媒となる。

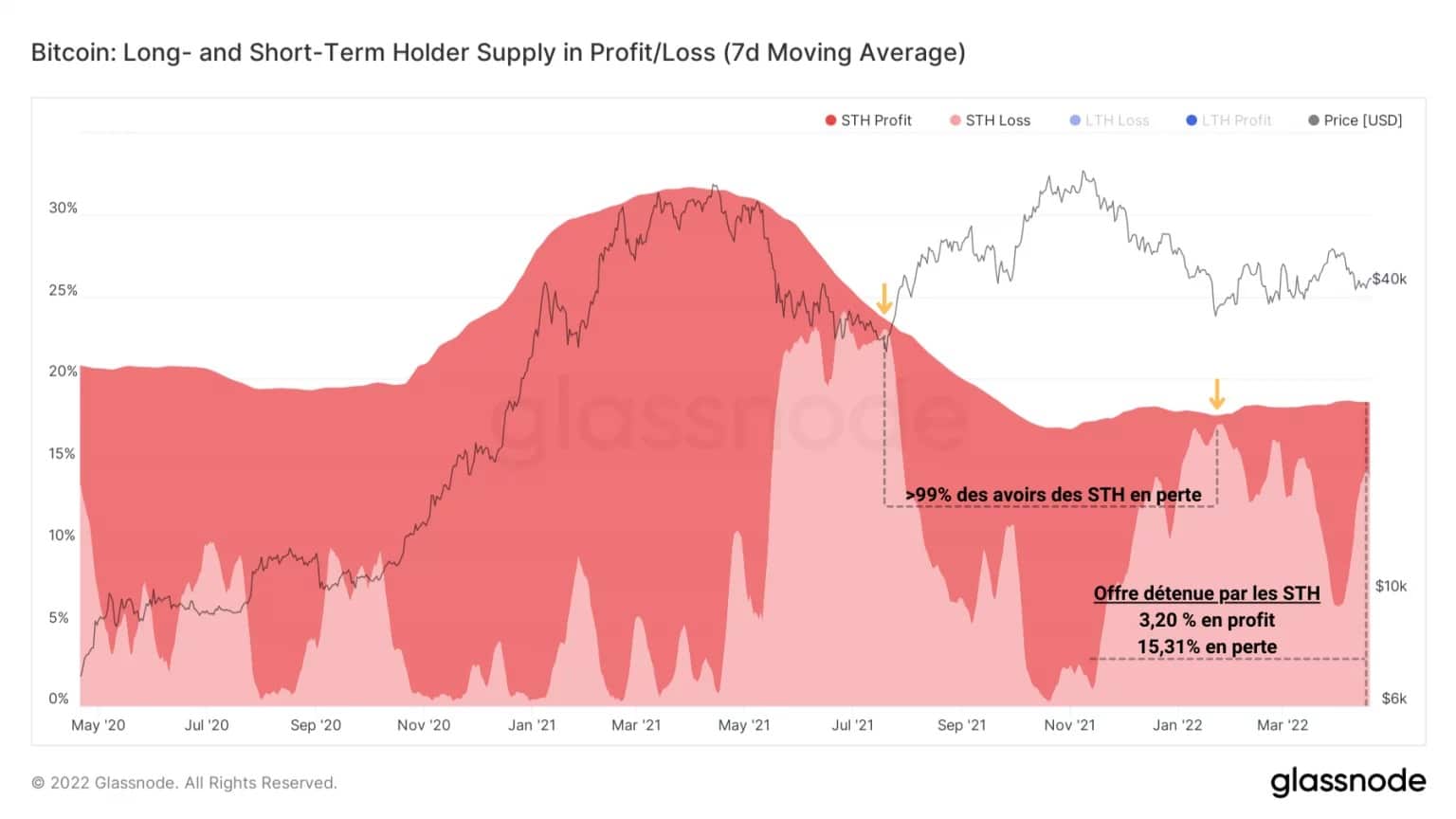

ボラティリティに敏感な短期投資家(STH)側では、依然として含み損状態が大きく支配しているが、最終下落時の痛み(保有銘柄の99%以上が損失)のレベルには達しておらず、価格の下落を否定できないことを示している

。

図8:STHによる損失または利益で保有する供給

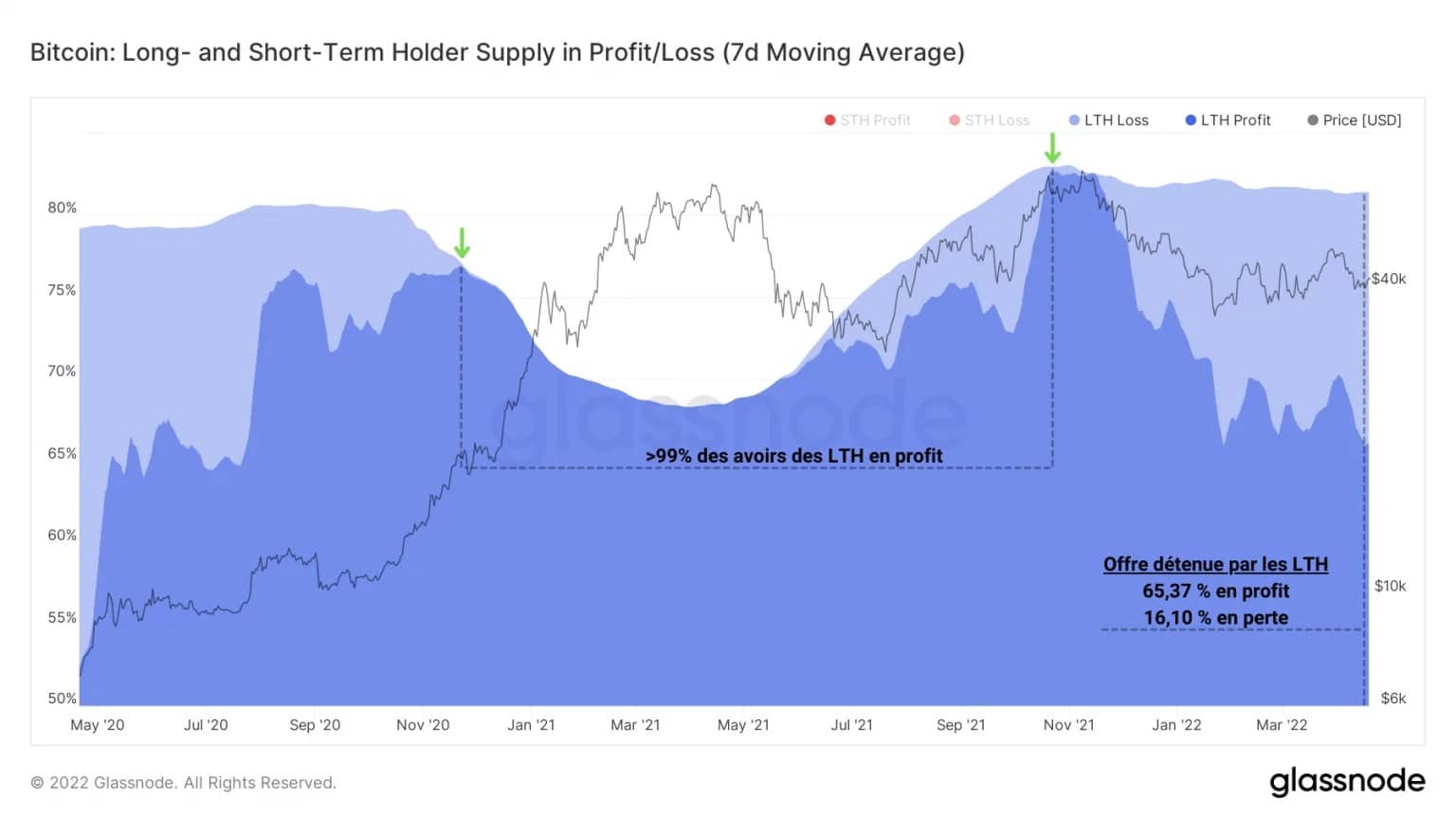

長期投資家(LTH)は収益性が高いものの、損失状態の供給量がSTHと同程度(15%~16%)であることが共通しています。しかし、彼らはBTCを下落に費やすことは少なく、HODLや蓄積行動を好む。

図9:LTHによる損失または利益で保有する供給

市場の収益性の状況は、供給量の半分以下が赤字で、LTHは売れそうもない状態が続いています。仮に値下がりした場合、STHsの短期的な挙動が今後数日間の方向性を示すだろう

。

鉱夫たちは次の強気相場を待っている

。

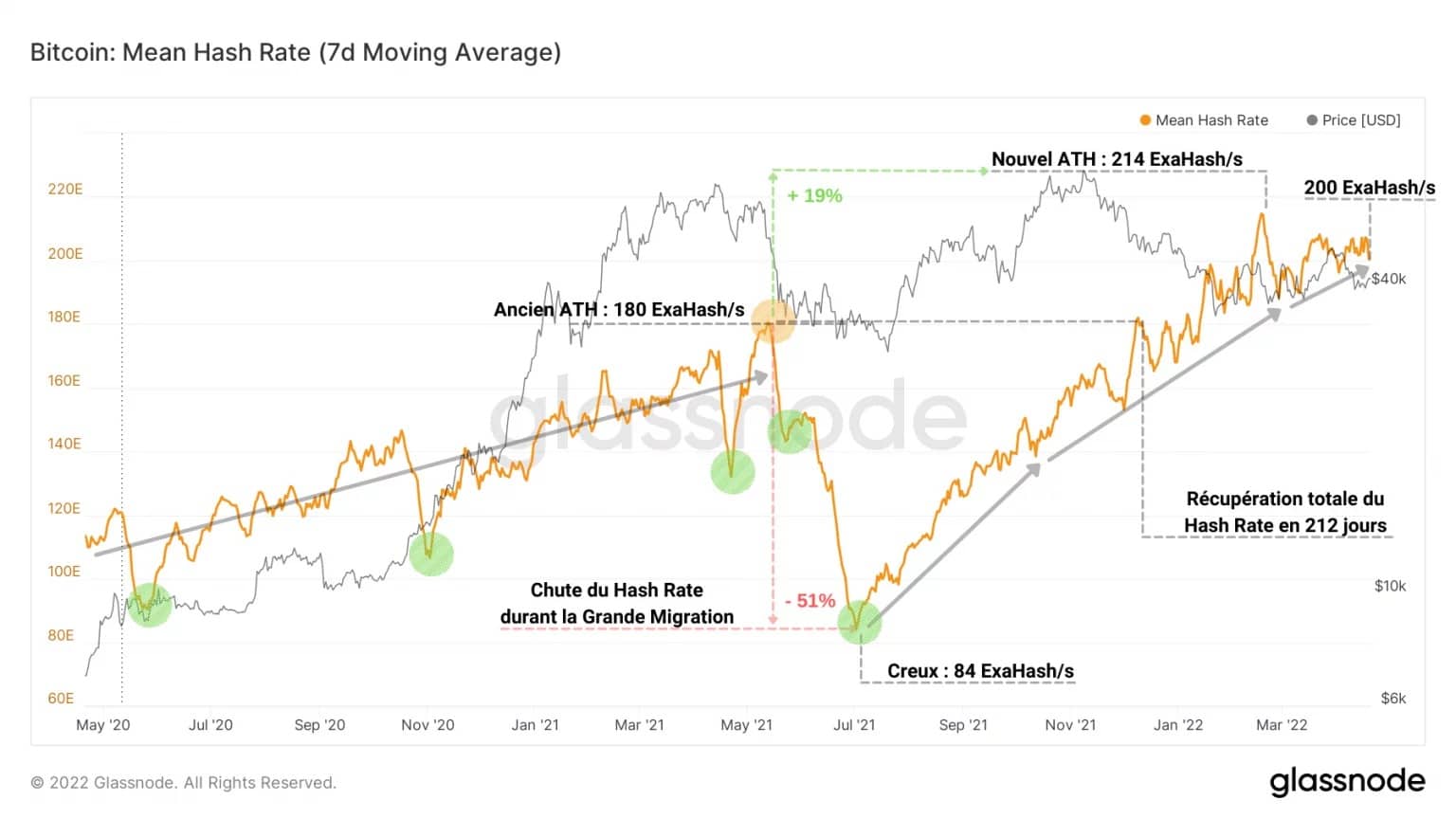

ビットコインネットワークに関する限り、天候は良好です。ブロックの偽造に必要な計算能力は200エクサハッシュに達し、中国の採掘禁止に関連した大移動から回復したマイナーが高いネットワークセキュリティを確保します。

図10:ハッシュレート

14日平均のブロック間隔と10分足の目標時刻の差を算出する「ミネージパルス」は、ニュートラルゾーン付近で振動しています。

この発振器の値は、目標ブロック時間600sに対して、採掘されたブロックが加速(マイナス)または減速(プラス)した秒数として解釈できます

。

図11:マイニングパルス

ハッシュレートの低下に直接関連する減速期間(緑色)を簡単に特定できます。これは通常、難易度調整よりもハッシュレートが遅くなったときに発生し、マイナーが切断していることを示し、2021年7月に経験したピークを説明するものです。

このように、セキュリティとペースの両面で、ビットコインネットワークは、強気市場の時に見られるレベルからは程遠いオンチェーン活動にもかかわらず、健全に機能しているようだ

。

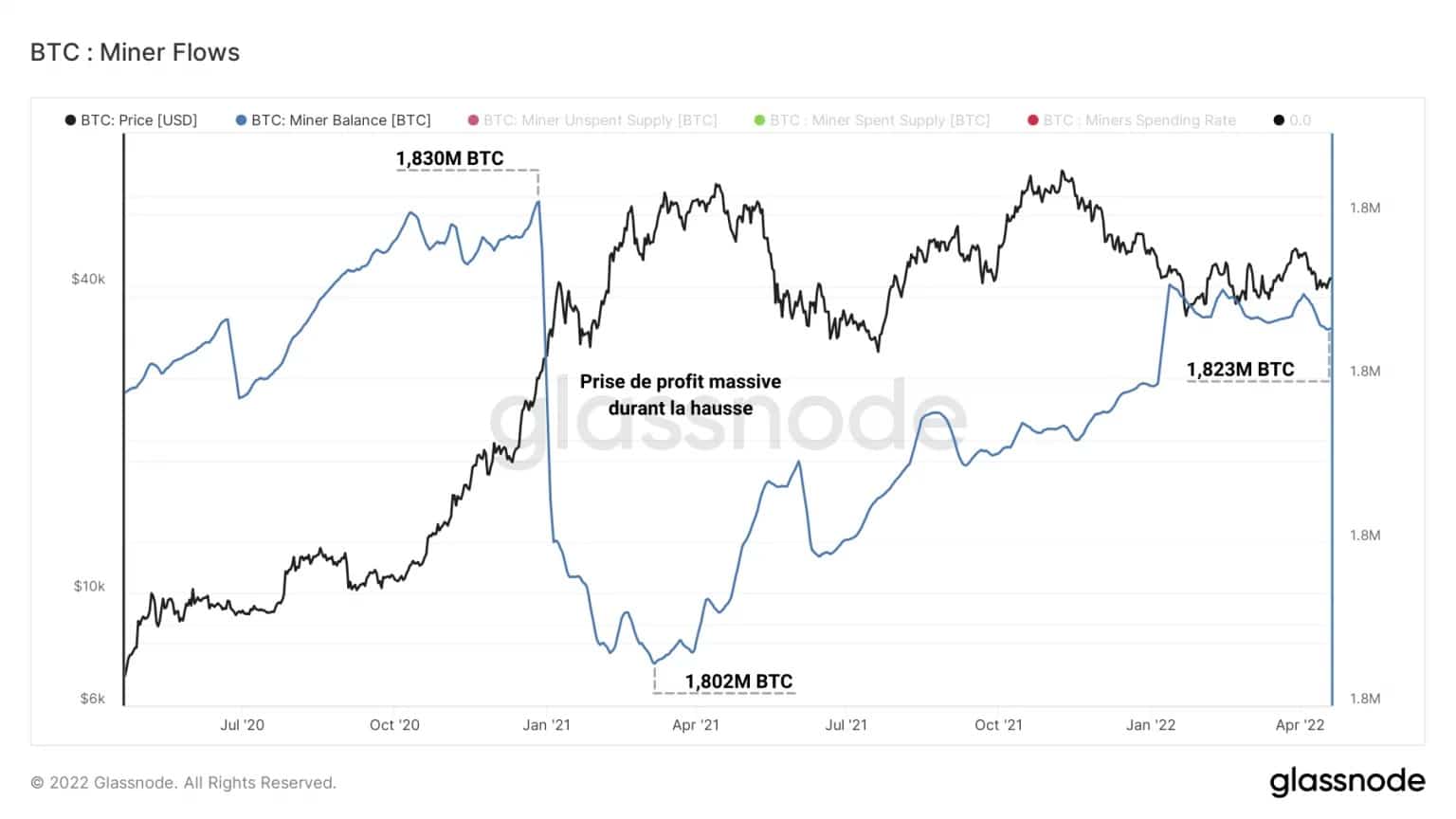

図12:鉱山の埋蔵量

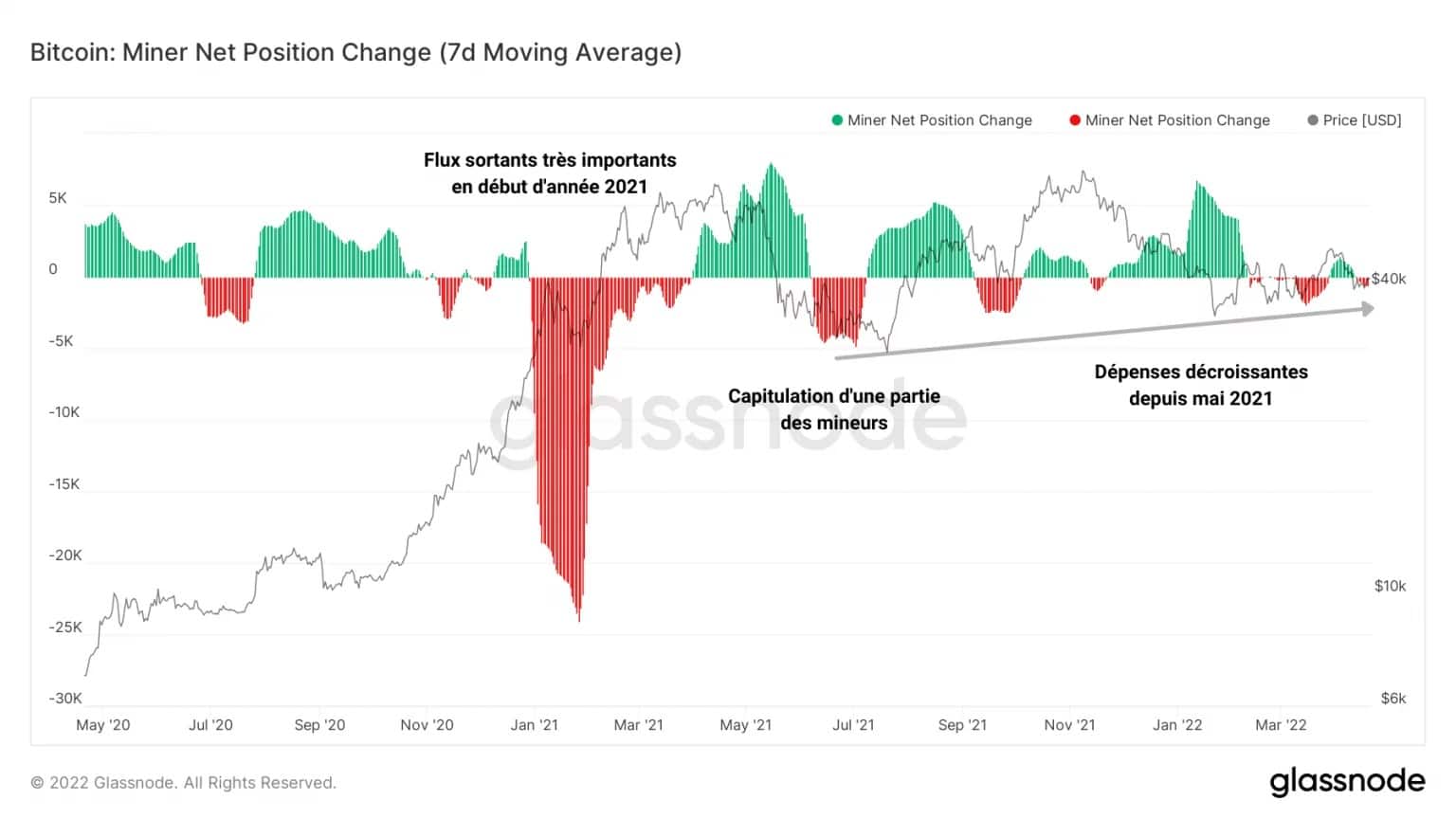

2021年11月のATH以降、マイナーのコーホートは非常に保守的です。2021年1月から4月にかけて約3万BTCの利益確定が協調して行われた後、OPEX支出のための強制的な売り手と高い信念を持つHODLerの両方として知られているこれらの事業体は、せいぜい慎重になっています。

実際、このコホートのポートフォリオに関連するネットフローの月平均として計算されるMiners’ Net Position Changeでは、2021年初頭に高いトークン破壊に関連した強い流出が見られ、利益確定のサインとなっています

。

図13:鉱業者のネットポジションの推移

その後、これらの参加者のごく一部が2021年7月に売り圧力に屈し、中国脱出後の旅費や決済費用を賄うために、貯蓄の一部を清算することを余儀なくされます。

これに続いて2021年9月には、コホートが再びブロック報酬からBTCの利益を実現する新たなブルマーケットの構造を期待して、貯蓄行動を反映し、マイナーの支出が着実に減少します

。

今回のオンチェーン解析のまとめ

。

最後に、LTHや鉱山会社側に特に支出意欲がなく、市場は優柔不断な構造に近づきつつある。

使用済みBTCの年齢を見ると、蓄積と貯蓄の行動が依然として優勢であり、慎重な投資家バイアスの表れであることがわかる。

供給量の3分の1がまだ赤字で、STHとLTHが均等に分かれているため、潜在的な売り圧力は憂慮すべきものではないが、キャピタルの発生はあり得ないことではないだろう。

最後に、ビットコインネットワークの安全性とブロックリリースのペースは、このような価格水準でトークンを売却することを望まないマイナーによって運営されている、健全なファンダメンタルを示しています。