– нерешена пазарна структура?")

Bitcoin (BTC) държи границата от 40 000 долара. Тъй като пазарът отново се консолидира, поведението на участниците по отношение на разходите показва желание за натрупване и спестяване на BTC, без да предполага бичи пристрастия. При положение че една трета от предлагането се намира в състояние на скрита загуба, натискът от страна на продавачите не е незначителен и не е изключено да се стигне до по-силно изразено понижение на цените. Анализ на ситуацията във веригата

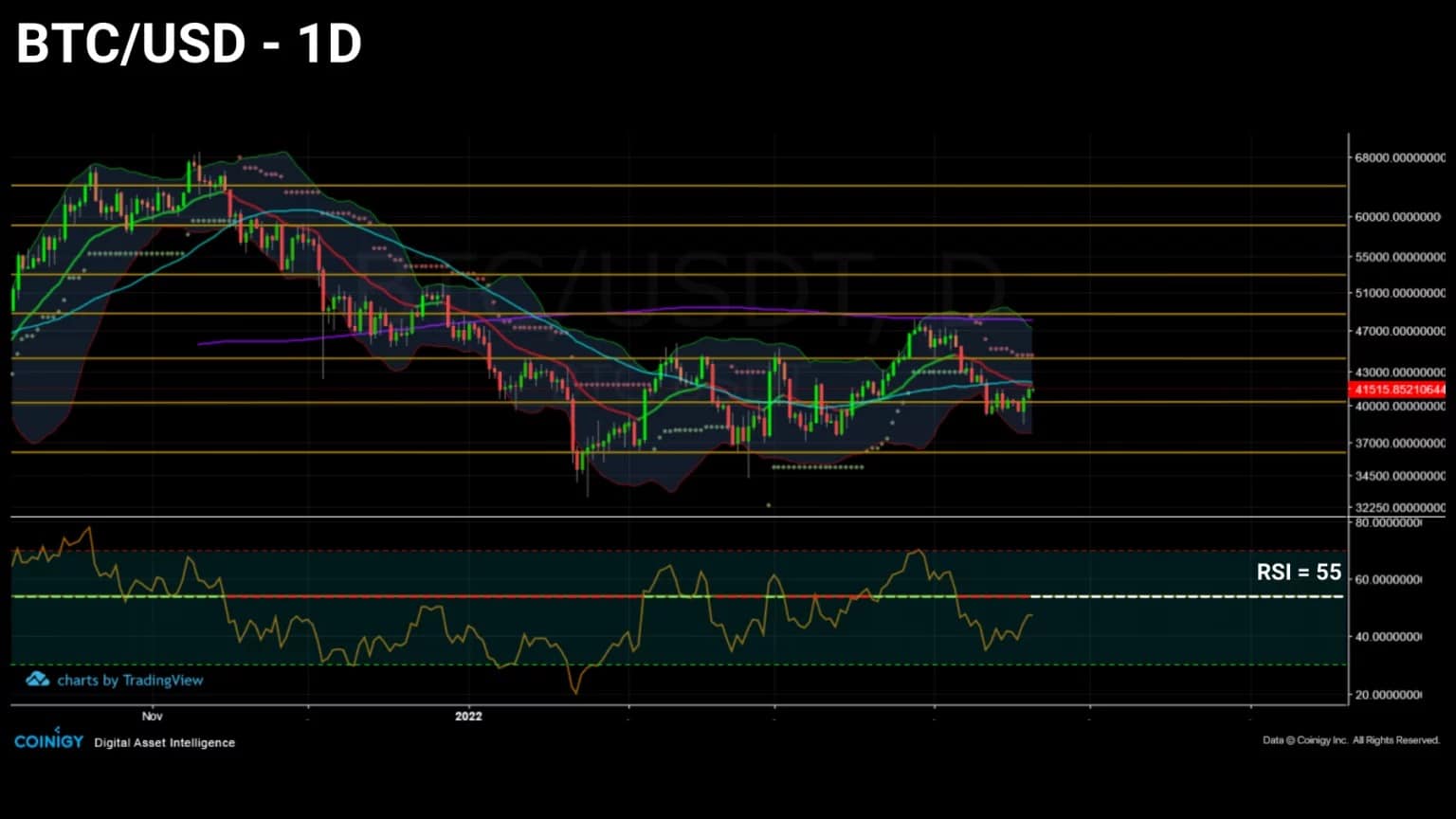

Bitcoin държи границата от 40 000 долара

Цената на Bitcoin (BTC) се колебае около подкрепата от 40 000 долара и заема особено нерешителна ценова структура.

В състояние на консолидация през първото тримесечие на 2022 г. обаче биткойнът отпечатва последователни все по-високи дъна, което поставя под съмнение краткосрочната и средносрочната му тенденция за много инвеститори.

Фигура 1: Дневна цена на Bitcoin (BTC)

Тази седмица разглеждаме живота на похарчените BTC и след това състоянието на рентабилността за инвеститорите в краткосрочен и дългосрочен план, преди да разгледаме сигурността на мрежата и поведението на минната кохорта.

Възрастта за харчене намалява

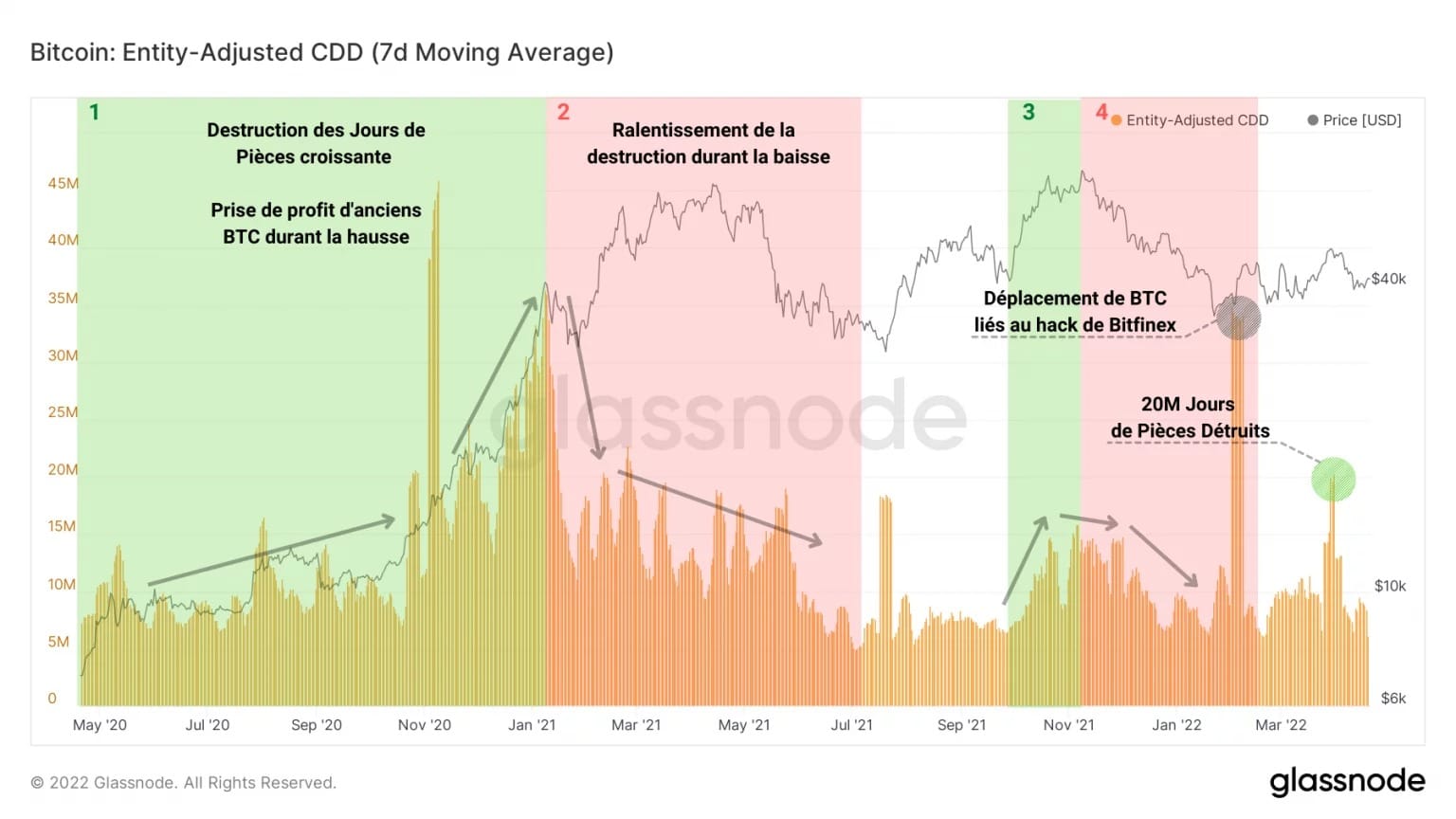

Нека започнем този анализ, като разгледаме броя на дните с монети (CD), унищожени през последните седмици.

Графиката по-долу, която е особено ефективна за идентифициране на поведението на разходите на опитните инвеститори и HODLers, разграничава две отделни фази на разходите:

- периодите на високо унищожаване на JP (зелено) показват, че старите BTC се харчат за печалба и служат като катализатори на бичи пазари;

- периодите на слабо разрушаване на СП (червено) показват подмладяване на поведението на дългосрочните инвеститори по отношение на разходите и спестяванията.

Фигура 2: Дни на унищожени монети

Виждаме, че през последните месеци тенденцията на спад в унищожаването на СП е умерена. Освен това по време на неотдавнашното покачване, което върна BTC до границата от 50 000 долара, се появи пик от 20 милиона унищожени JP, което показва умерено застаряващи разходи.

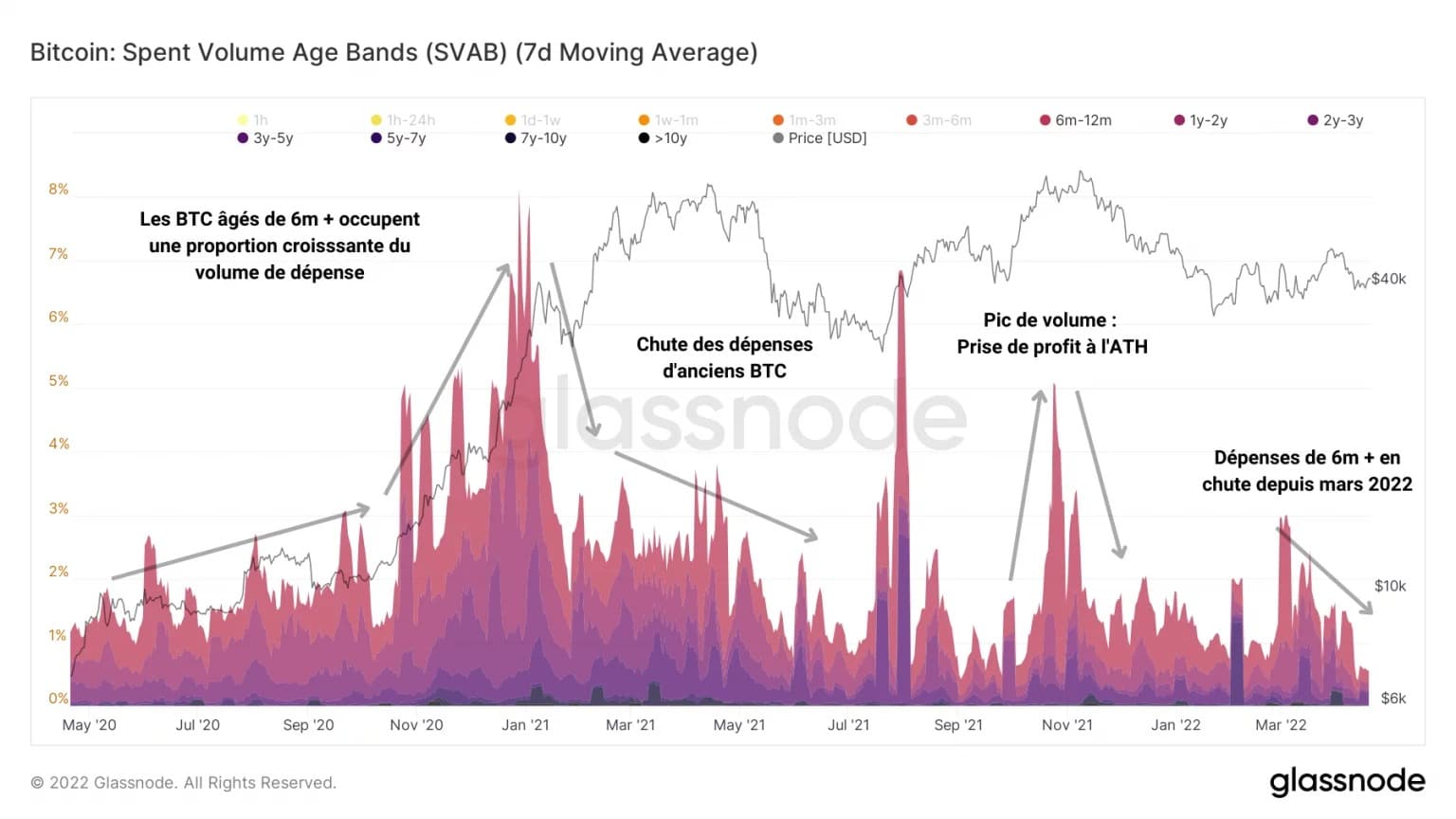

Същият поведенчески модел може да се види на графиката на възрастовите ленти на изразходвания обем (SVAB), където обаче може да се забележи, че изразходването на биткойни на възраст над 6 месеца непрекъснато намалява от март 2022 г. насам.

Фигура 3: Възрастови диапазони на изразходвания обем (SVAB)

Ето защо изглежда, че гореспоменатият пик на разрушенията е изолирано явление, свързано с разходите, и все още не представлява глобална тенденция, включваща голям брой инвеститори.

Като се позовем на средната възраст на отработените UTXO, известна като ASOL, можем допълнително да подкрепим тази теза. ASOL е индикатор за живота, който работи по следния начин:

- високите стойности и увеличенията показват, че средната възраст на разходите е висока, което показва, че дългосрочните инвеститори харчат своите активи;

- ниските стойности показват, че по-голямата част от изразходваните UTXO са млади и незрели.

Фигура 4: Средна възраст на изразходваните UTXO (ASOL)

По този начин установяваме подобно покачване на ASOL в края на 2020 г. и началото на 2021 г., последвано от стабилен спад на върховете, което показва липса на разпознаваем възходящ модел на разходите.

В потвърждение на горното, жизнеността, определена като съотношение между сумата на унищожените СП и сумата на всички създадени някога СП, продължава да спада, което показва, че натрупването остава доминиращо поведение на пазара.

Фигура 5: Жизненост

Една трета от пазара е в състояние на загуба

Нека се обърнем към показателите, свързани с рентабилността на пазара и неговите кохорти. Това са основни инструменти за оценка на степента на натиск за продажба или покупка, но също и на реакциите на инвеститорите на пазарните стимули.

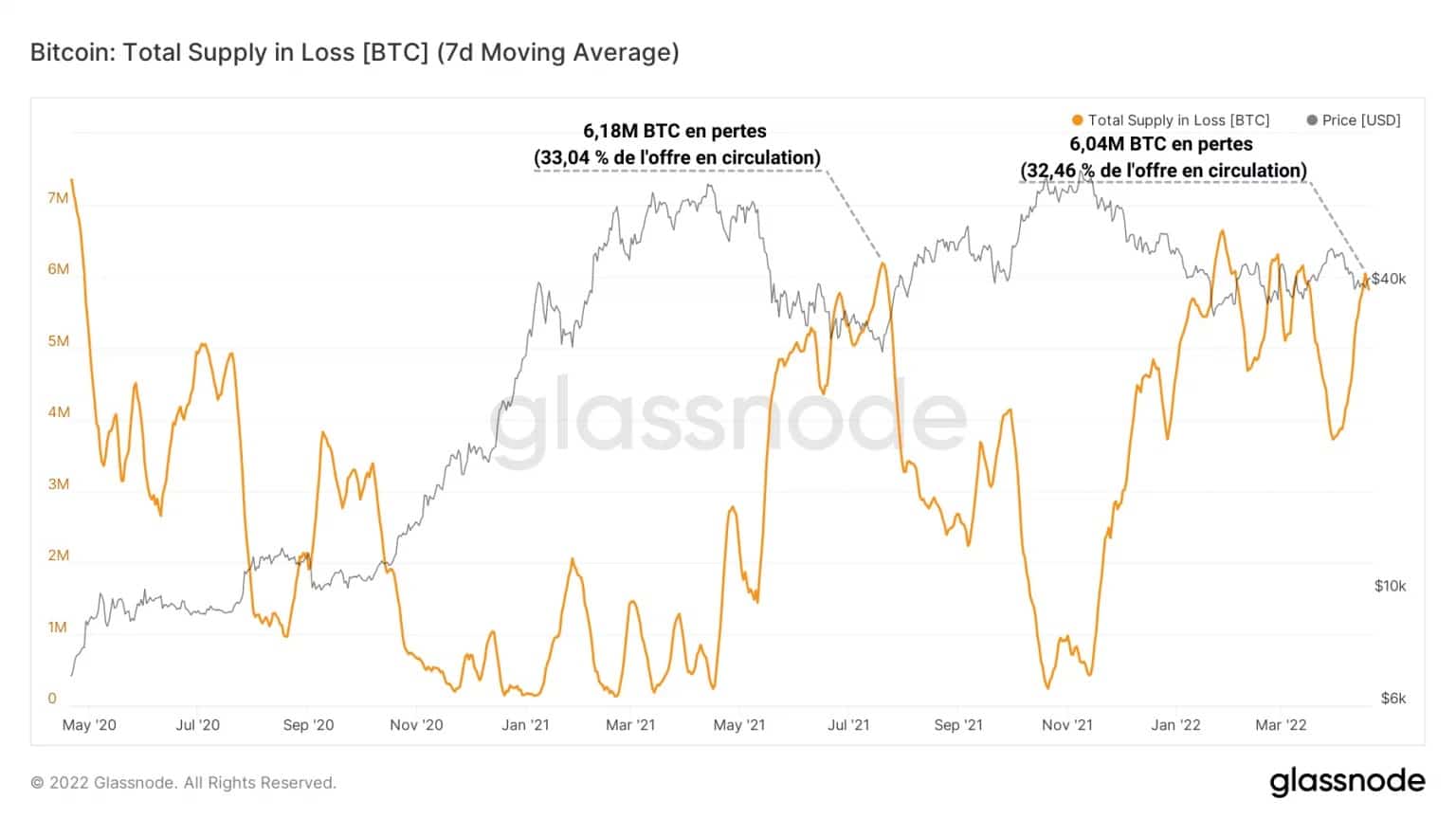

Нека започнем с подчертаването на един важен факт: предлагането на BTC в обращение, за което се смята, че е в губещо състояние (и следователно е по-вероятно да бъде похарчено), сега е почти сходно с това, регистрирано по време на последния спад на капитулацията през май-юни 2021 г.

Фигура 6: Доставка със загуби

С близо 6 милиона BTC в състояние на латентна загуба (една трета от BTC в обращение), пазарът в момента е подложен на силен натиск от потенциални продажби, въпреки че структурата му е значително по-различна.

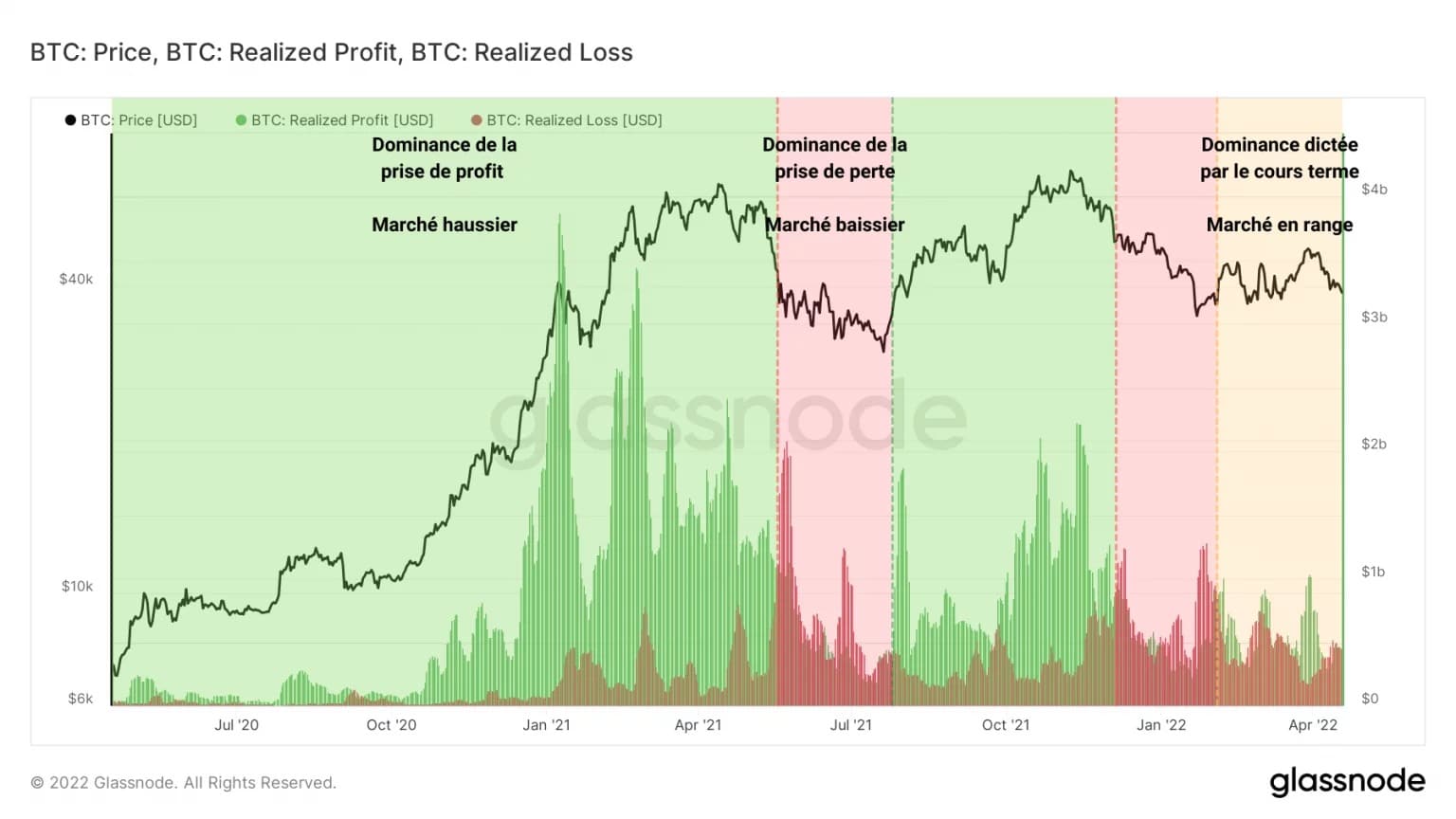

Всъщност проследяването на реализираните печалби и загуби ясно показва, че настоящият период (жълто) не е доминиран от продажби, какъвто беше случаят през май-юни 2022 г. (червено).

Фигура 7: Реализирани загуби и печалби

Отново в състояние на рейндж, краткосрочното ценово действие по този начин изостря прибирането на печалби и загуби, осигурявайки катализатор за натиск за покупки и продажби.

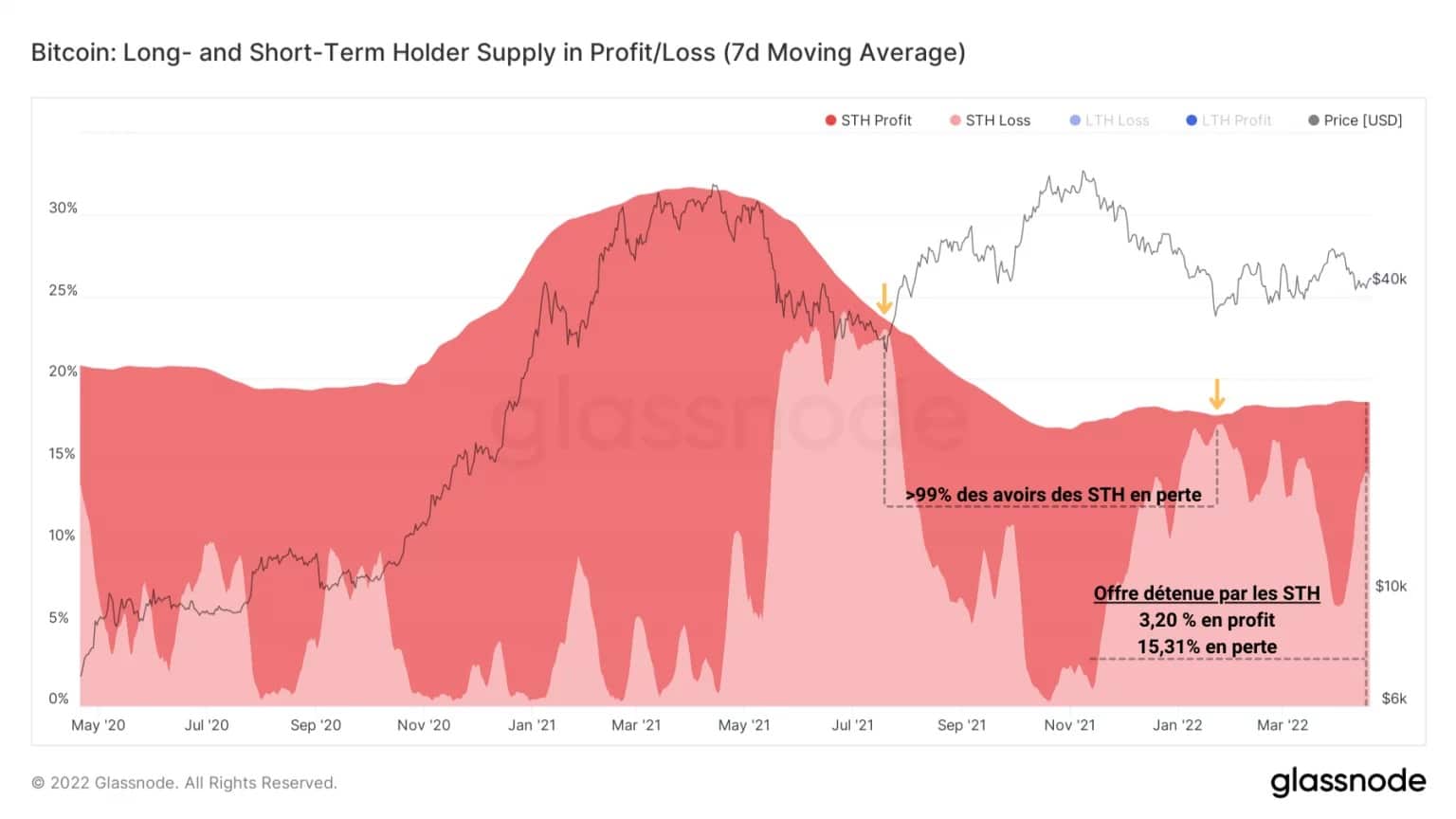

От страна на краткосрочните инвеститори (STH), участници, чувствителни към волатилността, състоянието на нереализирани загуби все още преобладава, но не е достигнало нивото на болка (☻99% от кохортите в загуби), което се наблюдаваше по време на последните спадове, което е знак, че не може да се изключи спад на цените.

Фигура 8: Доставки, държани на загуба или печалба от STH

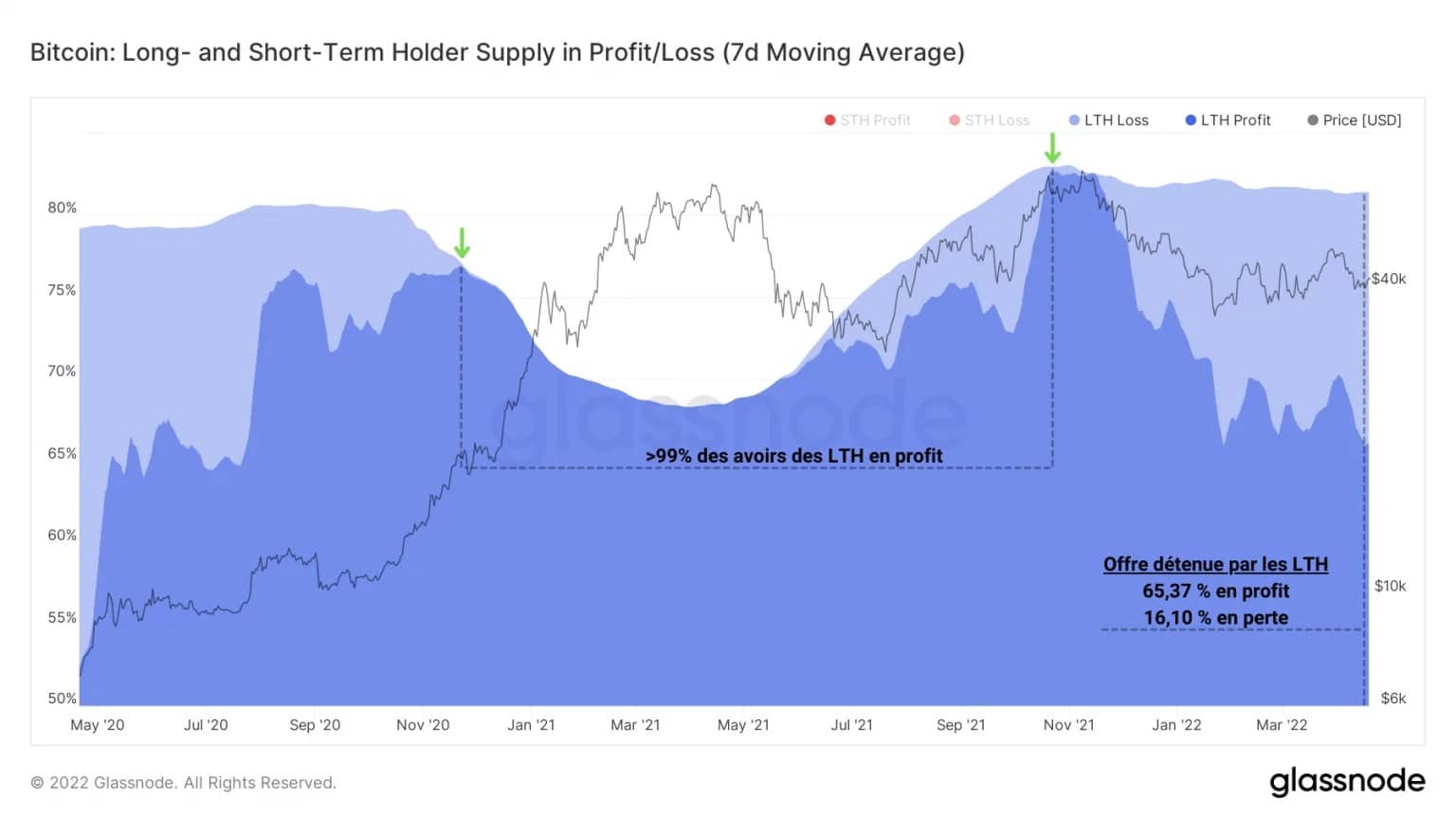

Дългосрочните инвеститори, макар и преобладаващо печеливши, споделят подобна част от предлагането в състояние на загуба (15-16%) с дългосрочните инвеститори. Те обаче са по-малко склонни да похарчат своите BTC за спад, като предпочитат поведение на HODL и натрупване.

Фигура 9: Доставки, държани на загуба или печалба по LTH

Състоянието на рентабилността на пазара остава тревожно, като по-малко от половината от предлагането е на загуба, а вероятността LTH да продават е малка. Ако настъпи спад в цената, краткосрочното поведение на STH ще даде насока за следващите няколко дни.

Миньорите са в очакване на следващия бичи пазар

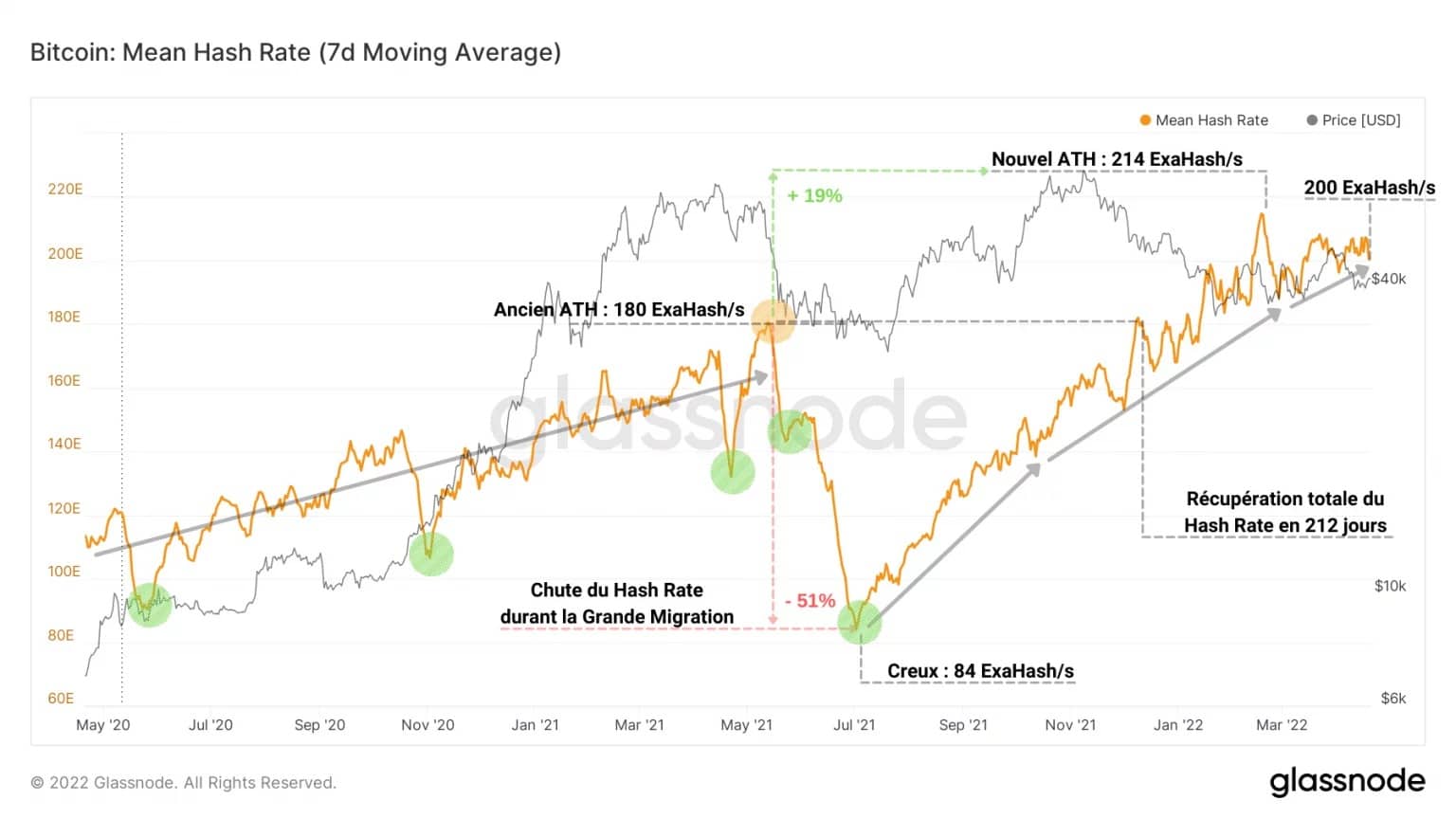

Като се отнася до мрежата на биткойн, времето е добро. Изчислителният капацитет, необходим за изработването на блок, достигна 200 екзахаша, което гарантира висока мрежова сигурност от страна на миньорите, които вече са се възстановили от Голямото преселение, свързано със забраните за добив в Китай.

Фигура 10: Скорост на хеширане

Импулсът на Minage, който изчислява разликата между 14-дневния среден интервал на блока и 10-минутното целево време, се колебае близо до неутралната си зона.

Стойностите на този осцилатор могат да се интерпретират като брой секунди на ускорение (отрицателно) или забавяне (положително) на добитите блокове спрямо целевото време на блока от 600s.

Фигура 11: Импулс на минното дело

Лесно можем да определим периодите на забавяне (зелено), които са пряко свързани със спада на хешрата. Обикновено това се случва, когато хешратът се забавя повече от корекциите на трудността, и показва, че миньорите се изключват, което обяснява пика през юли 2021 г.

По този начин изглежда, че мрежата на биткойн, както по отношение на сигурността, така и по отношение на темпото, се развива здравословно, въпреки че активността във веригата е далеч от нивата, наблюдавани по време на бичи пазари.

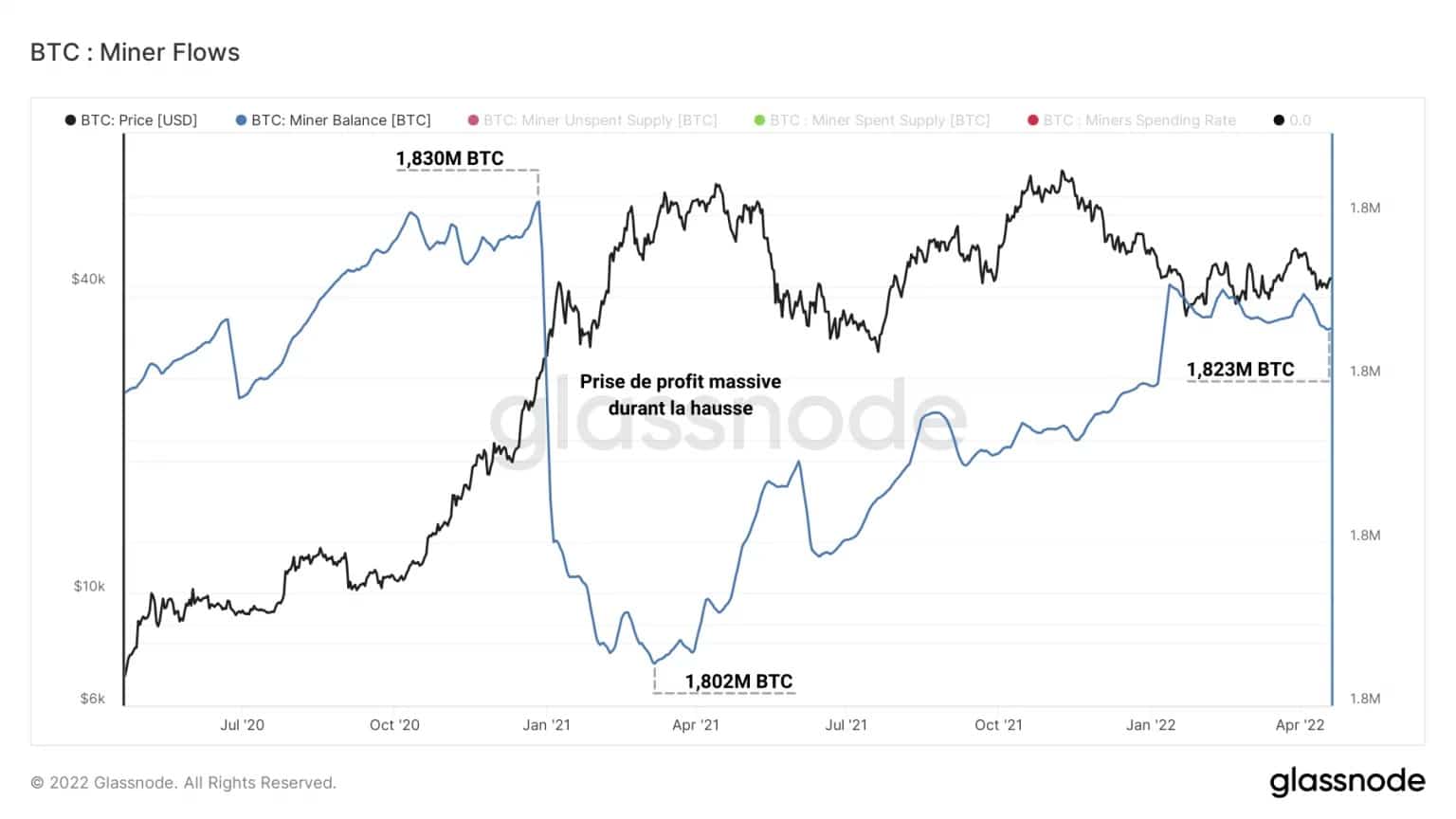

Фигура 12: Резерви на миньорите

Кохортата на миньорите е много консервативна от ATH през ноември 2021 г. насам. След координираното прибиране на печалби от почти 30 000 BTC между януари и април 2021 г., тези субекти, за които се знае, че са едновременно натрапчиви продавачи за OPEX разходи и HODLers с високи убеждения, са в най-добрия случай предпазливи.

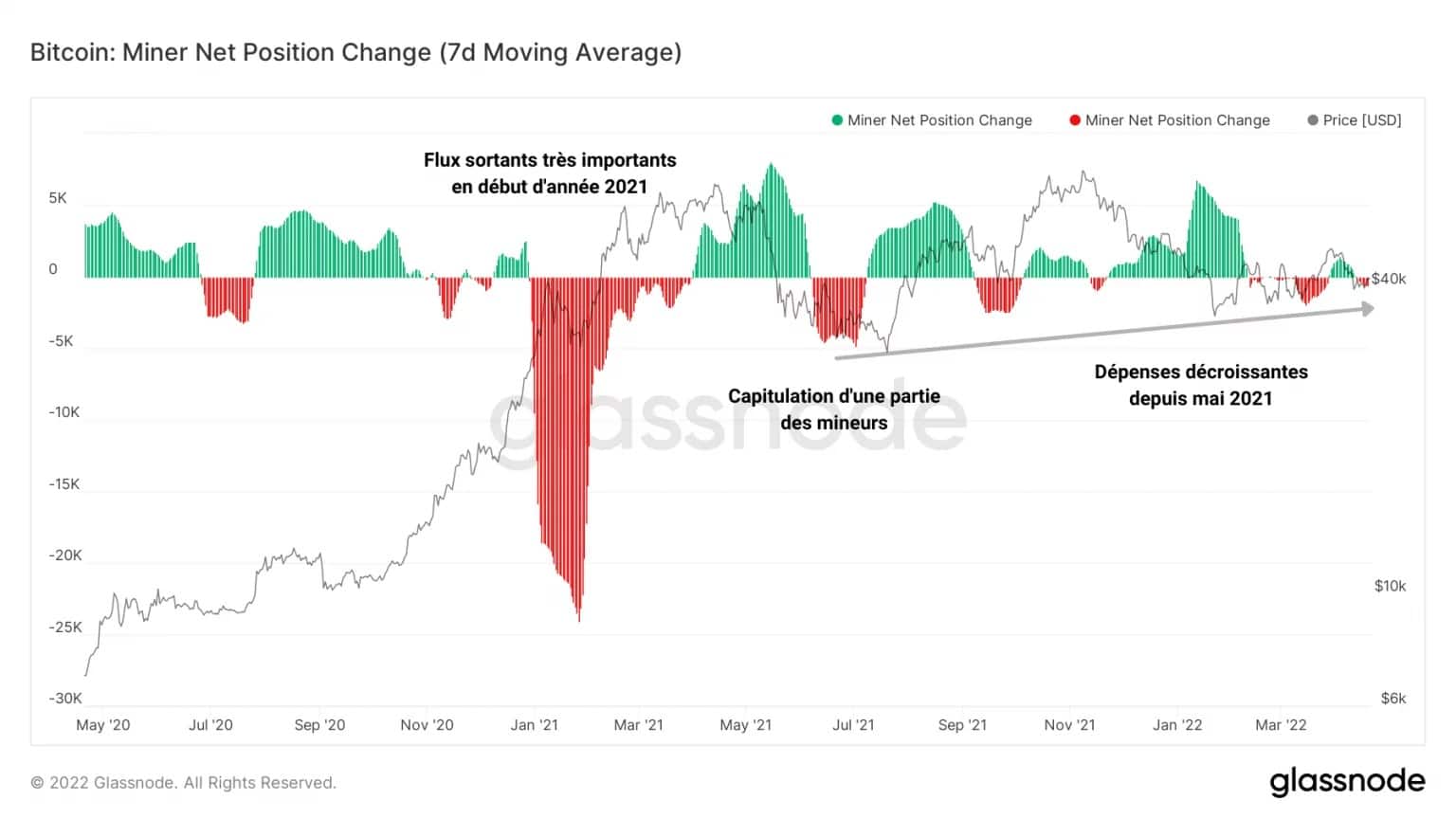

Всъщност промяната на нетната позиция на миньорите, изчислена като средна месечна стойност на нетните потоци, свързани с портфейлите на тази група, показва силни изходящи потоци в началото на 2021 г., свързани с голямото унищожаване на токени, което е знак за прибиране на печалби.

Фигура 13: Промяна в нетната позиция на миньорите

През юли 2021 г. малка част от тези участници се поддават на натиск от продажби, принудени да ликвидират част от спестяванията си, за да покрият разходите си за пътуване и сетълмент след напускането на Китай.

Това е последвано през септември 2021 г. от стабилен спад в разходите на миньорите, отразяващ поведението на спестяване, в очакване на нова структура на бичия пазар, при която кохортата отново ще реализира печалбите на BTC от възнаграждение за блок.

Общение на този анализ на веригата

Накрая, пазарът се доближава до нерешителна структура, без особена готовност за разходи от страна на LTH или миньорите.

Възрастта на похарчените БТК показва, че все още преобладава поведението на натрупване и спестяване, което е признак за предпазливост на инвеститорите.

Тъй като все още една трета от предлагането е на загуба, равномерно разпределена между STH и LTH, потенциалният натиск за продажба не е тревожен, въпреки че не е изключено да се стигне до капитулация.

И накрая, сигурността на мрежата на биткойн и темпото на пускане на блокове свидетелстват за здравословен фундамент, управляван от миньори, които не желаят да продават токените си на такива ценови нива.